Ein weiterer Monat ist verstrichen und es wird wieder Zeit einen kurzen Blick in den Maschinenraum zu werfen...

...eigentlich ändert sich auch gar nicht so viel am Gesamtbild, ausser das nach 38 Monaten Konsequenz die 40k gefallen sind und somit nun der Schlussspurt der 1 Halbzeit begonnen hat...

...zwar kein High-Flyer Depot, aber bisher eine solide Wachstumsstory und auch Kleinvieh macht bekanntlicherweise Mist...

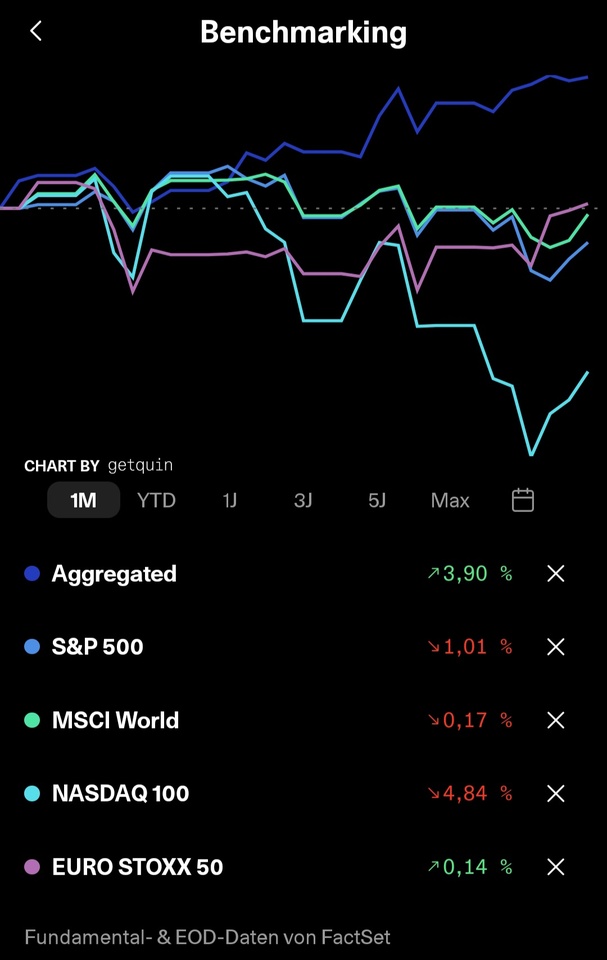

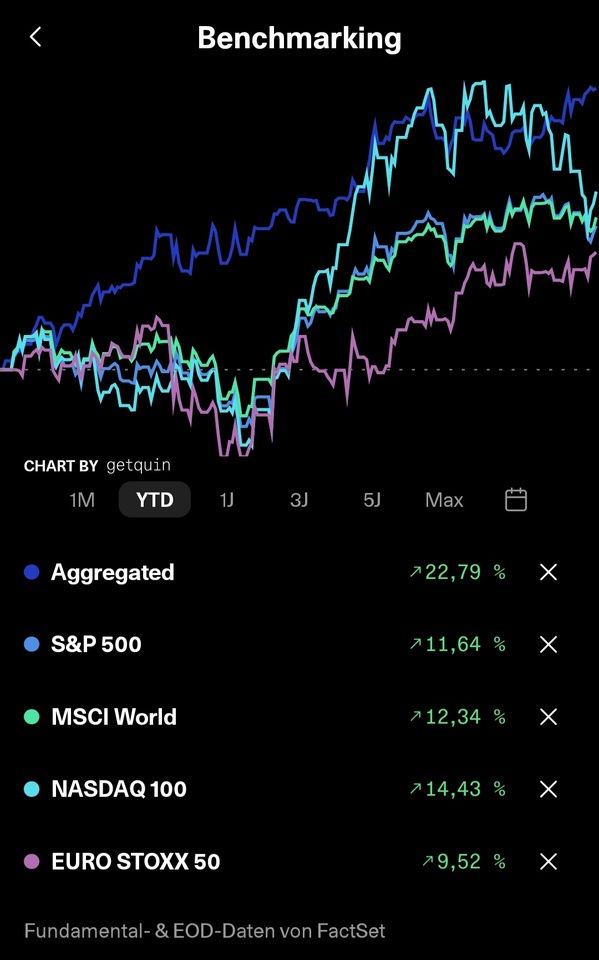

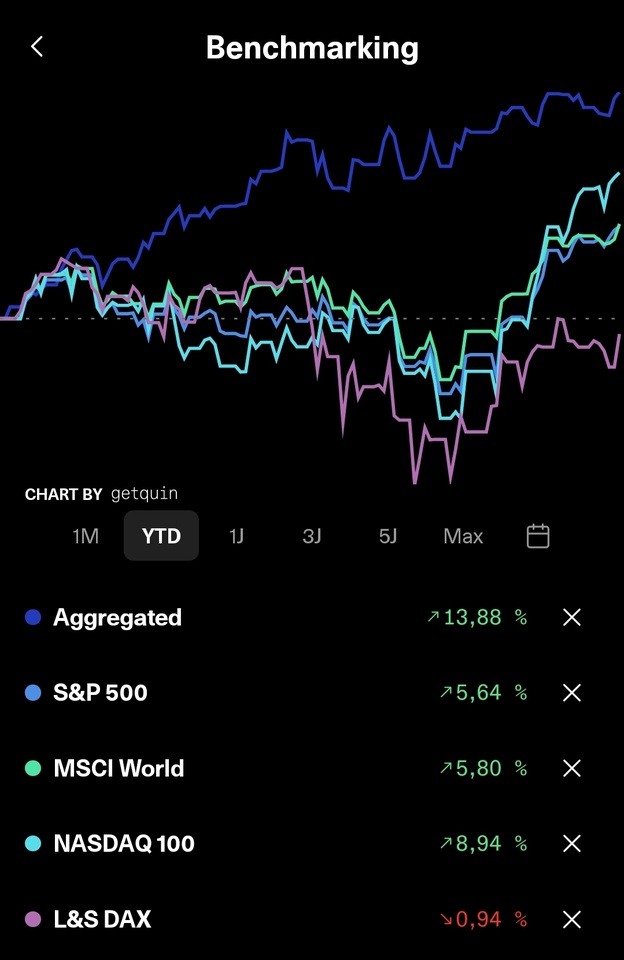

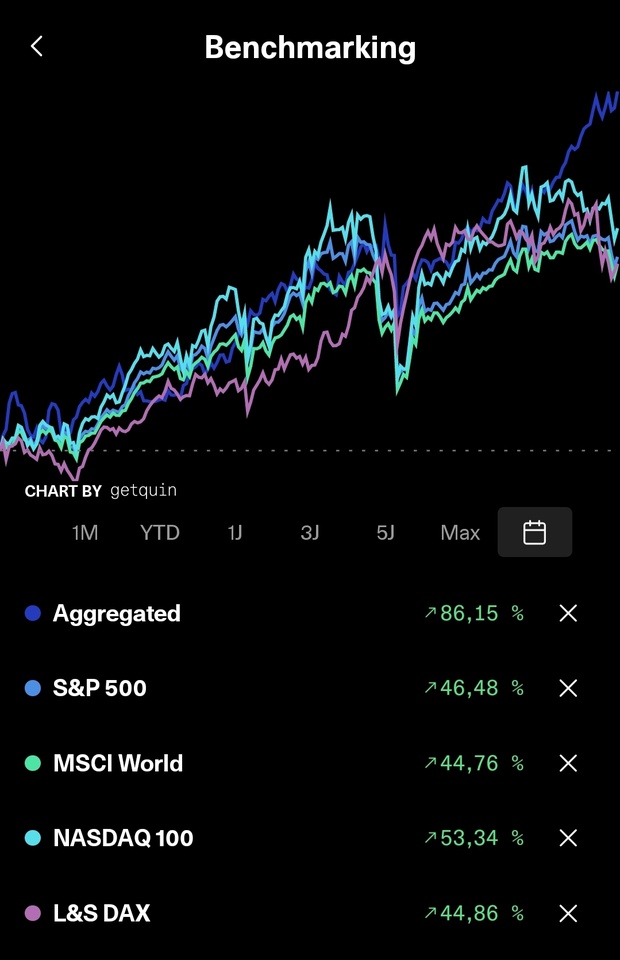

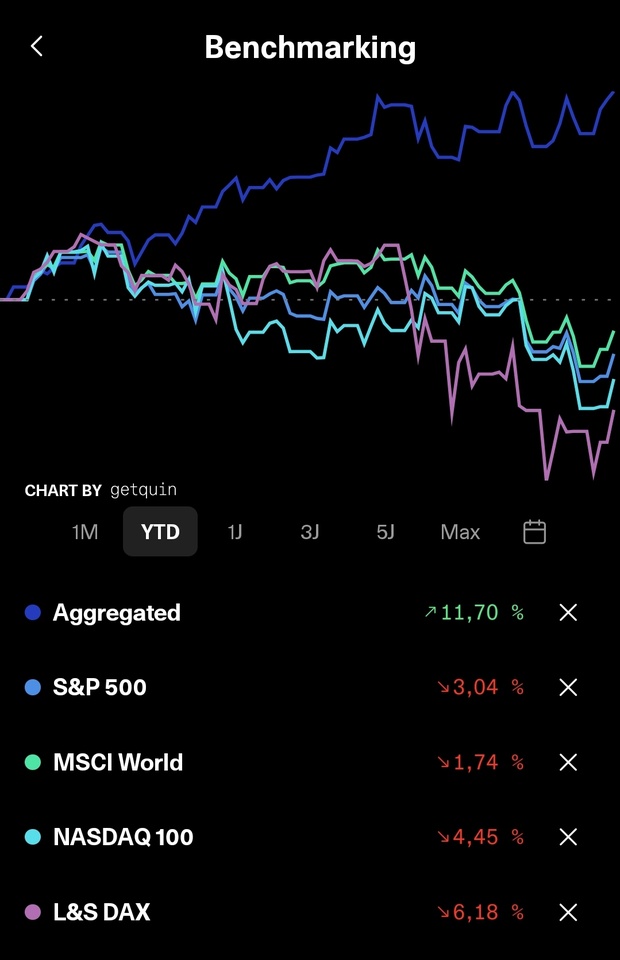

...deswegen hat sich YTD demnach auch nicht viel verändert...

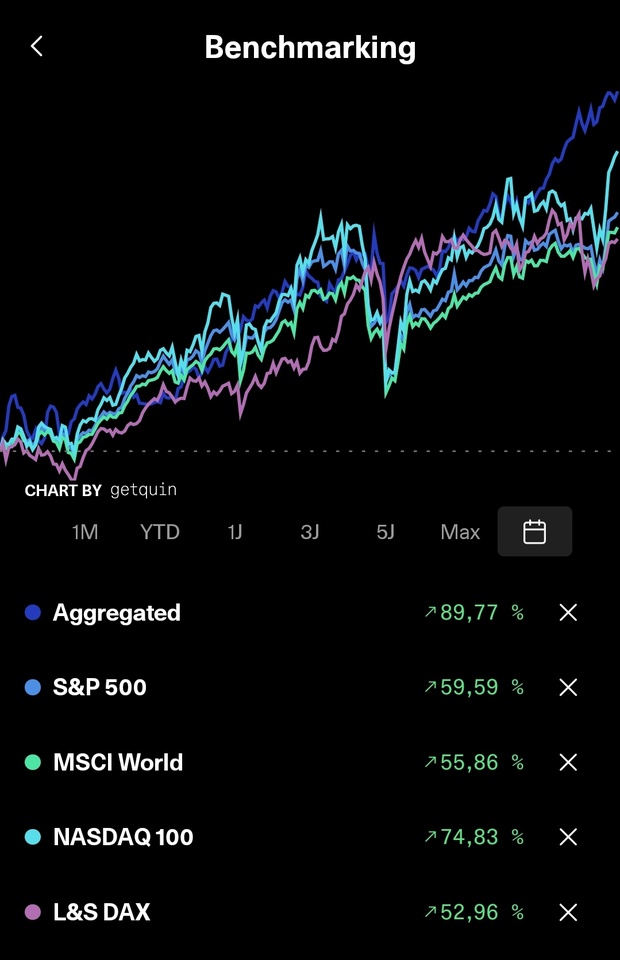

...genauso wenig wie seit Anbeginn...

...bei der Struktur sieht es da schon anders aus und so gab es diesen Monat die eine oder andere Veränderung im Depot...

》Zugänge《

$WINC (+1,37 %) 244,01x

$AII (+12,36 %) 101x

》Abgänge《

$EVD (-0,34 %) 25x

》Top 3《

$HAUTO (+0,65 %) +24,42% (+122,67%)

$VAR (-0,67 %) +19,82% (+60,72%)

$DTE (+4,8 %) +10,61% (-1,53%)

》Flop 3《

$3750 (-0,46 %) -10,58% (+128,32%)

$ASWM (+1,74 %) -9,86% (+17,84%)

$YYYY (+3,77 %) -7,01% (-4,80%)

》Dividenden《

Diesen Monat gab es 252,24€ Nettodividenden, welches eine Steigerung von 12,24% YOY entspricht.

》FAZIT《

Alles beim alten und somit kann man sich entspannt auf die nächste Woche Freitag anstehende Zertifizierung in DATEV vorbereiten 👍🏻

Wünsche allen auch weiterhin gutes gelingen und möge die Dividende, sowie der Growth auf unserer Seite sein 🫡