$DIS (+0,23 %)

$PLTR (-1,42 %)

$SRT (-6,09 %)

$NXPI (+2,85 %)

$PYPL (-1,27 %)

$PEP (+0,05 %)

$TER (+12,15 %)

$CPRI (-0,29 %)

$MRK (+0,92 %)

$PFE (+0,74 %)

$TTWO (-0,86 %)

$EA (+0 %)

$AMD (+8,14 %)

$MDLZ (-0,52 %)

$LUMN (+5,95 %)

$SMCI (+24,39 %)

$7011 (+2,31 %)

$6752 (+2,54 %)

$6367 (+1,28 %)

$UBSG (+1,93 %)

$GSK (+2,08 %)

$UBER (-0,73 %)

$ABBV (+1,26 %)

$LLY (+2,77 %)

$GOOG (-1,22 %)

$ELF (+0,59 %)

$QCOM (+1,58 %)

$SNAP (+0,25 %)

$WOLF (+11,02 %)

$ARM (+7,95 %)

$VOLCAR B (+1,83 %)

$6758 (-1,24 %)

$SHL (-1,29 %)

$SAAB B (+0,87 %)

$5401 (+4,28 %)

$MAERSK A (+0,97 %)

$R3NK (+1,69 %)

$BMY (+1,32 %)

$BMW (-0,6 %)

$EL (-0,94 %)

$ROK (+1,48 %)

$PTON (-2,45 %)

$KKR (+0,52 %)

$LIN (-1,68 %)

$RL (+1,86 %)

$AGCO (-0,34 %)

$RBLX (-1,07 %)

$FTNT (-1,52 %)

$REDDIT (+7,9 %)

$ILMN (+4,41 %)

$WMG (-0,24 %)

$IREN (+2,48 %)

$MSTR (+3,84 %)

$AMZN (-0,87 %)

$KOG (+0,24 %)

$ORSTED (-0,05 %)

$PM (-1,97 %)

$WEED (+0 %)

Diskussion über 7011

Beiträge

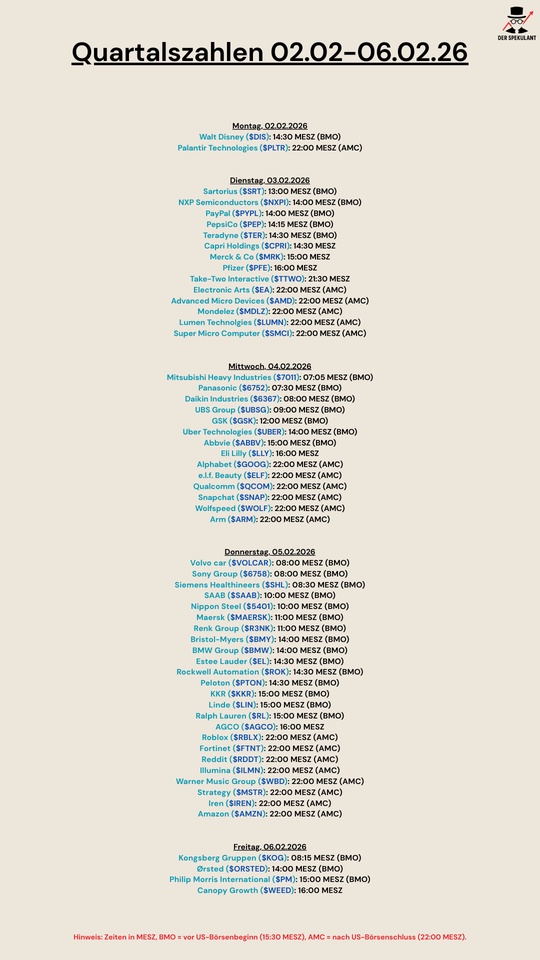

15Quartalszahlen 02.02-06.02.26

☀️ OHISAMA – Strom aus dem All: Japans Vision einer neuen Energiequelle

Spannende Zukunftstechnologie oder ferne Sci-Fi?

Hallo zusammen,

ich bin im Zuge meiner Rocket Lab Recherchen

über das japanische Projekt OHISAMA gestolpert und wollte es hier mal zur Diskussion stellen. Es geht um nichts Geringeres als Solarstrom aus dem Weltraum, der drahtlos zur Erde übertragen wird.

Kurzfassung:

☀️ Sonnenlicht im All sammeln → ⚡ Strom erzeugen → 📡 per Mikrowellen zur Erde schicken.

🚀 Was ist OHISAMA genau?

OHISAMA ist ein Forschungsprojekt der japanischen Raumfahrtagentur JAXA.

Ziel ist es, zu demonstrieren, dass:

- Satelliten im Orbit dauerhaft Sonnenenergie sammeln können

- diese Energie in Mikrowellen umgewandelt wird

- und eine Bodenstation den Strahl wieder in nutzbaren Strom zurückverwandelt

Der große Vorteil:

Im All scheint die Sonne fast rund um die Uhr – keine Nacht, keine Wolken, keine Jahreszeiten.

➡️ Theoretisch also eine konstante, CO₂-freie Energiequelle.

⚠️ Ganz wichtig vorweg

OHISAMA ist aktuell ein reines Forschungs- und Demonstrationsprojekt.

- ❌ Kein kommerzielles Kraftwerk

- ❌ Keine absehbaren Umsätze

- ❌ Kein Zeitplan, wann oder ob das wirtschaftlich nutzbar wird

- ⏳ Realistisch: Wenn überhaupt, dann in vielen Jahren oder Jahrzehnten

Für uns als Anleger heißt das:

👉 Keine direkte Investmentstory, sondern eher ein Blick auf Firmen, die technologisch beteiligt sind.

🏭 Welche Unternehmen könnten profitieren?

Man kann nicht in JAXA investieren – aber in Konzerne, die im Umfeld von Raumfahrt, Satellitenbau und Energietechnik aktiv sind und an solchen Projekten mitarbeiten oder dafür Technologien liefern.

Ein paar japanische Kandidaten:

🔹 Mitsubishi Heavy Industries ($7011 (+2,31 %) )

📍 Ticker: 7011 (TSE)

- Raumfahrt, Raketen, Satelliten

- Energie- und Großtechnik

- ➡️ Einer der wichtigsten Industriepartner in Japans Raumfahrtprogrammen.

🔹 Mitsubishi Electric

📍 Ticker: 6503 ($6503 (+3,42 %) )

- Elektronik, Steuerungssysteme, Energie-Technik

- Raumfahrt-Komponenten

- ➡️ Könnte bei Elektronik, Energieumwandlung und Steuerung eine Rolle spielen.

🔹 IHI Corporation

📍 Ticker: 7013 ($7013 (+5,45 %) )

- Maschinenbau & Aerospace

- Strukturen und Antriebssysteme

- ➡️ Klassischer Zulieferer für Raumfahrt-Hardware.

📝 Wichtig dazu:

Diese Firmen machen nicht OHISAMA als Kerngeschäft. Raumfahrt und solche Zukunftsprojekte sind nur kleine Teile eines breiten Industrieportfolios.

➡️ Ein Investment hier ist keine Wette auf OHISAMA, sondern auf:

- Raumfahrt allgemein

- Hightech-Industrie

- langfristige Energietrends

🌱 Warum ist das für Zukunfts-Investoren spannend?

Falls die Technologie eines Tages marktreif wird, hätte sie:

✅ Grundlastfähige Solarenergie

✅ Keine Flächenprobleme auf der Erde

✅ Keine Emissionen

✅ Potenziell globale Bedeutung

Aber:

⚠️ Riesige technische Hürden

⚠️ Enorme Kosten

⚠️ Politische und regulatorische Fragen

⚠️ Unklarer Business-Case

🧾 Fazit

OHISAMA ist eine faszinierende Vision:

☀️ Strom aus dem All als neue Energiequelle für die Menschheit.

Für Anleger aktuell aber eher:

🧠 Technologischer Frühindikator

👀 Beobachtungskandidat

🚫 Kein kurzfristiger Investment-Treiber

Wer heute investiert, setzt nicht auf OHISAMA selbst, sondern auf Unternehmen, die generell von Raumfahrt- und Hightech-Trends profitieren könnten.

Wie seht ihr das?

👉 Reines Sci-Fi?

👉 Oder langfristig vergleichbar mit Solar vor 30 Jahren?

👉 Hat jemand die genannten Werte auf der Watchlist?

Freue mich auf eure Meinungen! 📊🚀

Ich glaube bis das wirklich läuft und eventuell Umsätze generiert geht noch sehr viel Zeit ins Land.

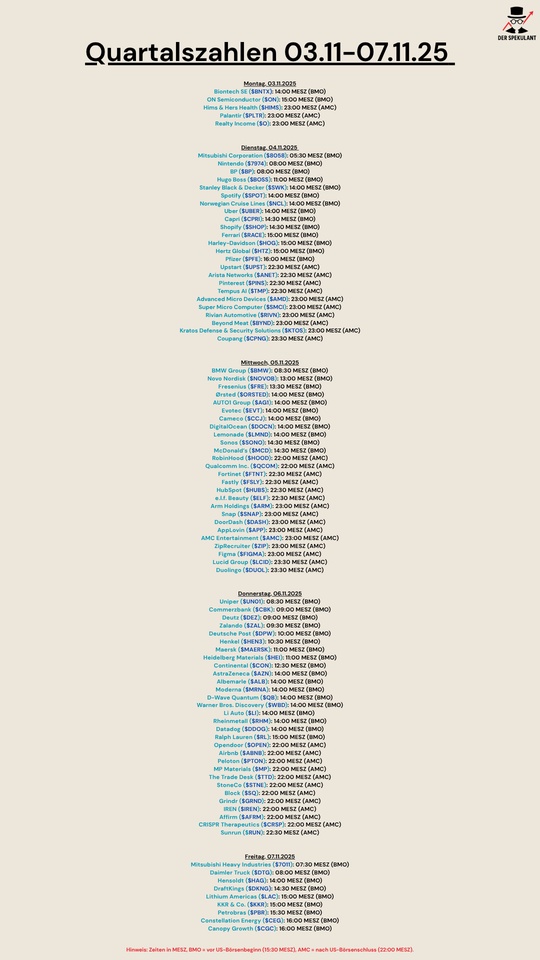

Quartalszahlen 03.11.25-07.11.15

$BNTX (+0,34 %)

$ON (+4,9 %)

$HIMS (+0,6 %)

$PLTR (-1,42 %)

$O (-0,26 %)

$8058 (+5,11 %)

$7974 (-2,66 %)

$BP. (+1,96 %)

$BOSS (+0,26 %)

$SWK (+0,87 %)

$SPOT (+0,29 %)

$N1CL34

$UBER (-0,73 %)

$CPRI (-0,29 %)

$SHOP (-1,25 %)

$RACE (-0,27 %)

$HOG (+2,48 %)

$HTZ (+4,52 %)

$PFIZER

$UPST (+1,66 %)

$ANET (+3,46 %)

$PINS (+0 %)

$TEM (+1,25 %)

$AMD (+8,14 %)

$SMCI (+24,39 %)

$RIVN (+3,19 %)

$BYND (+1,92 %)

$KTOS (+5,04 %)

$CPNG (-4,66 %)

$BMW (-0,6 %)

$NOVO B (-0,52 %)

$FRE (+2,29 %)

$ORSTED (-0,05 %)

$AG1 (-1,08 %)

$EVT (-0,9 %)

$CCO (+5,69 %)

$DOCN (+16,79 %)

$LMND (+1,54 %)

$SONO (-2,55 %)

$MCD (-1,17 %)

$HOOD (+7,5 %)

$QCOM (+1,58 %)

$FTNT (-1,52 %)

$FSLY (+1,34 %)

$HUBS (-5,8 %)

$ELF (+0,59 %)

$ARM (+7,95 %)

$SNAP (+0,25 %)

$DASH (-0,34 %)

$APP (+1,21 %)

$AMC (-9,39 %)

$ZIP (-2,29 %)

$FIG (-8,86 %)

$LCID (+2,56 %)

$DUOL

$UN0 (-0,17 %)

$CBK (+2,27 %)

$DEZ (+2,32 %)

$ZAL (+0,34 %)

$HEN (-0,39 %)

$MAERSK A (+0,97 %)

$HEI (+0,96 %)

$CON (+1,24 %)

$AZN (+3,16 %)

$ALB (-0,24 %)

$MRNA (+0,29 %)

$QBTS (+6,89 %)

$WBD (-0,09 %)

$LI (-0,69 %)

$RHM (+1,45 %)

$DDOG (-3,25 %)

$RL (+1,86 %)

$OPEN (+0,77 %)

$ABNB (-0,21 %)

$PTON (-2,45 %)

$MP (+1,12 %)

$TTD (-1,96 %)

$STNE (+1,33 %)

$SQ (+1,48 %)

$GRND (-2,93 %)

$IREN (+2,48 %)

$AFRM

$CRISP (-0,02 %)

$RUN (+0,5 %)

$7011 (+2,31 %)

$DTG (+2,69 %)

$HAG (+2,29 %)

$DKNG (-1,41 %)

$LAC (+5,49 %)

$KKR (+0,52 %)

$PETR3 (+2,22 %)

$CEG

$WEED (+0 %)

Der Versorgungssicherheitsbericht verspricht Chancen für ausgewählte Aktien

Im neuen Versorgungssicherheitsbericht der Bundesnetzagentur heißt es, dass Deutschland sehr schnell viele neue Gaskraftwerke braucht, damit nicht das Licht ausgeht.

Es werden 71 neue große Gaskraftwerke in den nächsten zehn Jahren benötigt. Bislang hieß es in den Versorgungsichersheitsberichten, dass rund 40 Kraftwerke gebraucht werden. Jetzt wurde unter der neuen Bundesregierung offenbar noch mal nachgerechnet und man kommt zu dem Ergebnis, dass man 35,5 Gigawatt zusätzlich braucht, um auf der sicheren Seite zu sein. Da ein Gaskraftwerk der größeren Art ungefähr 500 Megawatt liefern kann, braucht es nun mehr.

Ein einziges dieser Kraftwerke kostet zwischen 600 und 800 Millionen Euro. Insgesamt geht es also um 50 Milliarden Euro. Wenn es um solche Investitionssummen geht, wird es auch für Anleger interessant, denn Firmen müssen die neuen Kraftwerke bauen und andere ans Netz anschließen.

Gerade im Gasturbinengeschäft gibt es nicht so viele Player, die vorne mitmischen. Einer ist der deutsche Börsenstar Siemens Energy $ENR (+4,42 %). Zusammen mit den Konkurrenten GE Vernova

$GEV (+0,67 %) und Mitsubishi Power

$7011 (+2,31 %) teilen sich die Deutschen rund zwei Drittel des Weltmarkts für Gasturbinen auf.

Die Kraftwerke müssen auch betrieben werden und hier gibt es nicht viele Konzerne, die sich um die Aufgabe reißen. Das liegt vor allem daran, dass die Gaskraftwerke nur einspringen sollen, wenn nicht genug erneuerbare Energie vorhanden ist. Das wird mit staatlicher Unterstützung / Subventionen doch noch ein gutes Geschäft für Energiekonzerne wie RWE $RWE (+1,09 %) , EnBW

$EBK (+1,75 %) und E.on $EOAN (+0,09 %).

Quelle Text (Auszug): Welt, 05.09.25 | Grafik: Wikipedia

Das waren 2024 die zehn erfolgreichsten CEOs für Aktionäre

Hallo meine Lieben,

einen großen Beitrag wie erfolgreich ein Unternehmen ist, trägt der CEO.

Ein CEO spielt eine entscheidende Rolle für den Erfolg eines Unternehmens. Studien zufolge beeinflusst die Leistung eines CEOs die Unternehmensleistung maßgeblich, wobei Schätzungen von bis zu 45% reichen. Ein effektiver CEO kann durch seine strategische Ausrichtung, Führungsqualitäten und Entscheidungen den Unternehmenswert steigern, während schlechte Führung zu Stagnation oder sogar zum Niedergang führen kann.

Hier sind einige Aspekte, wie ein CEO zum Unternehmenserfolg beiträgt:

Strategische Ausrichtung:

Der CEO legt die langfristige Vision und Strategie des Unternehmens fest und sorgt dafür, dass die Ressourcen effizient eingesetzt werden.

Führung und Motivation:

Ein guter CEO motiviert und führt die Mitarbeiter, schafft eine positive Unternehmenskultur und fördert die Zusammenarbeit.

Entscheidungsfindung:

Der CEO trifft wichtige Entscheidungen, die das Unternehmen voranbringen, sei es in Bezug auf Produkte, Märkte oder Investitionen.

Kommunikation:

Der CEO ist das Sprachrohr des Unternehmens und kommuniziert sowohl intern als auch extern, um Vertrauen und Transparenz zu schaffen.

Krisenmanagement:

Ein fähiger CEO kann in Krisensituationen schnell und effektiv reagieren, um Schaden vom Unternehmen abzuwenden.

Ein CEO-Wechsel kann erhebliche Auswirkungen auf ein Unternehmen haben, sowohl positiv als auch negativ. Wenn ein neuer CEO mit einer klaren Vision und einem effektiven Führungsstil antritt, kann dies zu einem deutlichen Aufschwung führen, während ein Wechsel zu einer weniger fähigen Führungskraft zu Problemen führen kann.

Die Rolle des CEOs ist somit von großer Bedeutung für den Erfolg oder Misserfolg eines Unternehmens. Ein guter CEO ist mehr als nur ein Manager; er ist ein Visionär, ein Anführer und ein Krisenmanager, der das Unternehmen durch alle Höhen und Tiefen führt.

Meine Lieben, welches sind eure Lieblings CEO s?

Und kennt ihr überhaupt die Unternehmenslenker eurer Investments?

Ich muss zugeben ich kenne nicht Alle 59. 🙈🙈

Aber vielleicht ist ja einer eurer CEO s bei den 10 aus dem Jahr 2024.

Um die zehn erfolgreichsten CEOs des Jahres für Aktionäre zu ermitteln, hat das Wirtschaftsmedium „The Economist“ eine Liste der Chefs erstellt, bei denen die Gesamtrenditen für Aktionäre im Vergleich zum Durchschnitt der börsennotierten Unternehmen im S&P Global 1200 besonders hoch lag. Der S&P Global 1200 umfasst die wertvollsten Unternehmen außerhalb Chinas und Indiens. Die Angaben basieren auf Daten von „Bloomberg“ und wurden zwischen Januar und dem 19. Dezember 2024 erhoben.

10. John-Christophe Tellier (UCB) $UCB (+1,8 %)

Jean-Christophe Tellier ist der CEO von UCB, einem global tätigen biopharmazeutischen Unternehmen mit Sitz in Brüssel. UCB ist auf die Entwicklung von Therapien für Menschen mit schweren Erkrankungen spezialisiert, insbesondere in den Bereichen Neurologie und Immunologie.

Im Jahr 2024 sorgte die Einführung des entzündungshemmenden Medikaments Bimzelx in den USA für einen hohen Kursanstieg. UCB hat somit im betrachteten Zeitraum eine um 133 Prozent höhere Gesamtrendite für die Aktionäre erzielt als der Durchschnitt der Unternehmen im S&P 1200.

9. Rick Smith (Axon Enterprise). $AXON (-2,69 %)

Rick Smith ist der Gründer und CEO von Axon Enterprise, einem Technologieunternehmen, das Lösungen für die öffentliche Sicherheit entwickelt. Ursprünglich 1993 als Taser International gegründet, machte sich das Unternehmen mit der Entwicklung von Elektroschockgeräten einen Namen, die weltweit von Polizeibehörden genutzt werden.

Obwohl es immer wieder Berichte über eine toxische Arbeitsplatzkultur bei Axon gibt, hat das Unternehmen ein erfolgreiches Jahr hinter sich. Beflügelt wurde der Kursanstieg durch die Äußerung des neu gewählten US-Präsidenten Donald Trump, der die US-Bundespolizei weiter militarisieren will. Axon Enterprise hat 2024 eine um 149 Prozent höhere Gesamtrendite für die Aktionäre erzielt als der Durchschnitt der Unternehmen im S&P 1200.

8. Tyler Glover (Texas Pacific Land). $TPL (+3,85 %)

Tyler Glover ist der CEO von Texas Pacific Land Corporation (TPL), einem der größten privaten Landbesitzer in Texas und ein einflussreiches Unternehmen in der Energie- und Immobilienbranche. TPL besitzt Millionen von Hektar Land in Westtexas, insbesondere im Permian Basin, einer der produktivsten Öl- und Gasregionen. 2024 stieg der Kurs des Unternehmens aufgrund der Erwartungen an, dass der hohe Energieverbrauch von KI-Rechenzentren das Geschäft ankurbeln wird. Texas Pacific Land hat im untersuchten Zeitraum eine um 158 Prozent höhere Gesamtrendite für die Aktionäre erzielt als der Durchschnitt der Unternehmen im S&P 1200.

7. Geir Haoy (Kongsberg). $KOG (+0,24 %)

Geir Haoy ist der CEO von Kongsberg Gruppen, einem norwegischen Technologieunternehmen, das in verschiedenen Branchen tätig ist, darunter Verteidigung, Raumfahrt, Schifffahrt, Öl und Gas sowie digitale Lösungen. 2024 hat das Unternehmen von den steigenden Aufträgen für Waffensysteme profitiert. So erzielte CEO Haoy für seine Aktionäre 2024 eine um 174 Prozent höhere Gesamtrendite als der Durchschnitt im S&P 1200.

6. Yasuhito Hirota (Asics). $7936 (+0,38 %)

Yasuhito Hirota ist der CEO von Asics, einem weltweit führenden Unternehmen im Bereich Sportbekleidung und -schuhe, das besonders für seine Lauf- und Trainingsschuhe bekannt ist. In diesem Jahr konnte besonders ein Modell für das Unternehmen Erfolge verbuchen: Onitsuka Tiger.

Der Schuh liegt durch Beiträge in den sozialen Medien im Trend und verbucht hohe Absatzzahlen. Asics hat im untersuchten Zeitraum somit eine um 176 Prozent höhere Gesamtrendite für die Aktionäre erzielt als der Durchschnitt im S&P 1200.

5. Seiji Izumisawa (Mitsubishi Heavy Industries)

Seiji Izumisawa ist der CEO von Mitsubishi Heavy Industries (MHI), einem japanischen Industriekonzern, der in einer Vielzahl von Sektoren tätig ist, darunter Luft- und Raumfahrt, Energieerzeugung, Schiffsbau, Maschinenbau und Verteidigung. Izumisawa hat die Stärken des Unternehmens gebündelt – und sich vorwiegend auf die Bereiche Energie und Verteidigung fokussiert. In diesem Jahr erzielte er für seine Aktionäre eine um 177 Prozent höhere Gesamtrendite als der Durchschnitt der Unternehmen im S&P 1200.

4. Jensen Huang (Nvidia). $NVDA (+2,14 %)

Jensen Huang ist der Mitbegründer und CEO von Nvidia, einem führenden Unternehmen im Bereich Grafikprozessoren (GPUs) und Künstliche Intelligenz (KI). Unter seiner Leitung hat sich Nvidia von einem Hersteller von Grafikchips für Computer zu einem globalen Technologieriesen entwickelt, der auch Lösungen für KI, Deep Learning, Cloud-Computing und selbstfahrende Autos anbietet.

Das rasante Wachstum infolge des KI-Hypes verlangsamte sich in diesem Jahr. Die hohen Erwartungen der Analysten wurden nicht ganz erfüllt. Trotzdem konnte Huang für seine Aktionäre 2024 eine um 180 Prozent höhere Gesamtrendite als der Durchschnitt im S&P 1200 erzielen.

3. Jim Burke (Vistra). $VST (+3,54 %)

Jim Burke ist der CEO von Vistra, einem Unternehmen im Bereich der Energieversorgung mit Sitz in Irving, Texas. Vistra ist in der Stromerzeugung und -verteilung tätig und betreibt ein breites Portfolio an Energieanlagen, darunter Gas-, Kohle-, Wind- und Solarkraftwerke.

Ähnlich wie bei Texas Pacific Land profitierte sein Unternehmen vom steigenden Energieverbrauch aufgrund der KI-Rechenzentren. 2024 erzielte er eine um 288 Prozent höhere Gesamtrendite als der Durchschnitt im S&P 1200.

2. Christian Bruch (Siemens Energy). $ENR (+4,42 %)

Christian Bruch ist der CEO von Siemens Energy, einem globalen Unternehmen, das auf die Entwicklung, Herstellung und Wartung von Technologien für die Energieerzeugung, -übertragung und -verteilung spezialisiert ist. Siemens Energy entstand 2020 als eigenständiges Unternehmen aus der Abspaltung des Energiebereichs von Siemens.

2024 erholte sich das Unternehmen, nachdem Siemens Energy 2023 einen Verlust von mehr als 4,5 Milliarden Euro verzeichnet hatte. Die Bundesregierung bürgte in Milliardenhöhe für das gebeutelte Unternehmen. 2024 erzielte Siemens Energy durch die Erholung der Aktie eine um 312 Prozent höhere Gesamtrendite als der Durchschnitt im S&P 1200.

1. Alex Karp (Palantir). $PLTR (-1,42 %)

Alex Karp ist der Mitbegründer und CEO von Palantir, einem Unternehmen, das auf Datenanalyse- und Softwarelösungen spezialisiert ist. Palantir wurde 2003 gegründet und bietet Plattformen zur Analyse großer Datenmengen, die hauptsächlich von Regierungsbehörden, aber auch von Unternehmen in verschiedenen Sektoren genutzt werden – und umstritten sind.

2024 ist die Marktkapitalisierung des Unternehmens von 36 Milliarden US-Dollar auf über 180 Milliarden US-Dollar angestiegen. Im September wurde Palantir in den S&P 500 Index der wertvollsten Unternehmen der USA aufgenommen. 2024 erzielte Palantir somit eine um 322 Prozent höhere Gesamtrendite als der Durchschnitt im S&P 1200.

Einige CEOs hätte ich hier auch so erwartet, doch es gibt für mich auch ein paar die ich nicht erwartet hätte.

Investiert bin ich in Siemens Energy, Vistra und NVIDIA

UCB hat es leider von der Watch nicht in mein Depot geschafft.

Hoffe die Vorstellung der CEOs hat euch gefallen.

Lasst es mich gerne in den Kommentaren wissen.

https://www.businessinsider.de/wirtschaft/ranking-die-besten-ceos-fuer-aktionaere-im-jahr-2024/

Umstrukturierung im Portfolio:

$ASML (+3,72 %) fliegt raus, da ich im Wachstumsteil meines Portfolios mehr auf Aktien setzen möchte die einen gesunden Trend haben. Siehe hierzu den Wochenchart.

Momentan fahre ich hier eine 75/25 Strategie mit der ich mich am wohlsten fühle, 15K aufgeteilt wie folgt:

Wachstum 75%: $AVGO (+2,24 %)

$COST (-0,54 %)

$7011 (+2,31 %)

$MUV2 (-2,91 %)

$GOOG (-1,22 %)

$MUX (+0,74 %) (mutares steht bei mir unter Beobachtung) $2768 (+4,06 %)

Dividende 25%: $OBDC (+1,26 %)

$HTGC (+0,57 %)

$PSA (-1,12 %)

$JEGP (+0,32 %)

🧠 KI-Boom: Wie Rechenzentren den globalen Energiehunger antreiben

Grafik: KI generiert

Die rasante Entwicklung der KI hat einen regelrechten Boom bei Rechenzentren ausgelöst. Unternehmen wie OpenAI und DeepSeek treiben diese Revolution voran und die Nachfrage nach Hochleistungsservern wächst exponentiell.

Doch mit der steigenden Rechenleistung geht auch ein massiver Energieverbrauch einher, ein Thema, das weltweit zu Diskussionen über Infrastruktur, Effizienz und zukünftige Investitionen führt [1].

Gleichzeitig stellt sich die Frage, ob aktuell eine Überinvestition in Rechenleistung stattfindet. So hat das chinesische KI-Unternehmen DeepSeek ein Modell vorgestellt, das effizienter arbeitet als bisherige Large Language Models (LLMs).

Bedeutet das, dass wir bald weniger Rechenleistung benötigen?

Oder tritt stattdessen das Jevons-Paradoxon ein, also der Effekt, dass effizientere Technologien den Gesamtverbrauch langfristig sogar erhöhen? [2, 3]

In diesem Beitrag lege ich den Fokus auf die wesentlichen Entwicklungen im Bereich Rechenzentren, den wachsenden Energiebedarf, regionale Besonderheiten, sowie aktuelle Herausforderungen und mögliche Investmentchancen.

Der Beitrag soll wie immer Hintergründe aktueller Geschehnisse beleuchten, zum Nachdenken anregen und Impulse geben. Genannte Aktien stellen natürlich keine Anlageberatung dar.

🤖 Rechenzentren: Die Grundlage der KI-Revolution

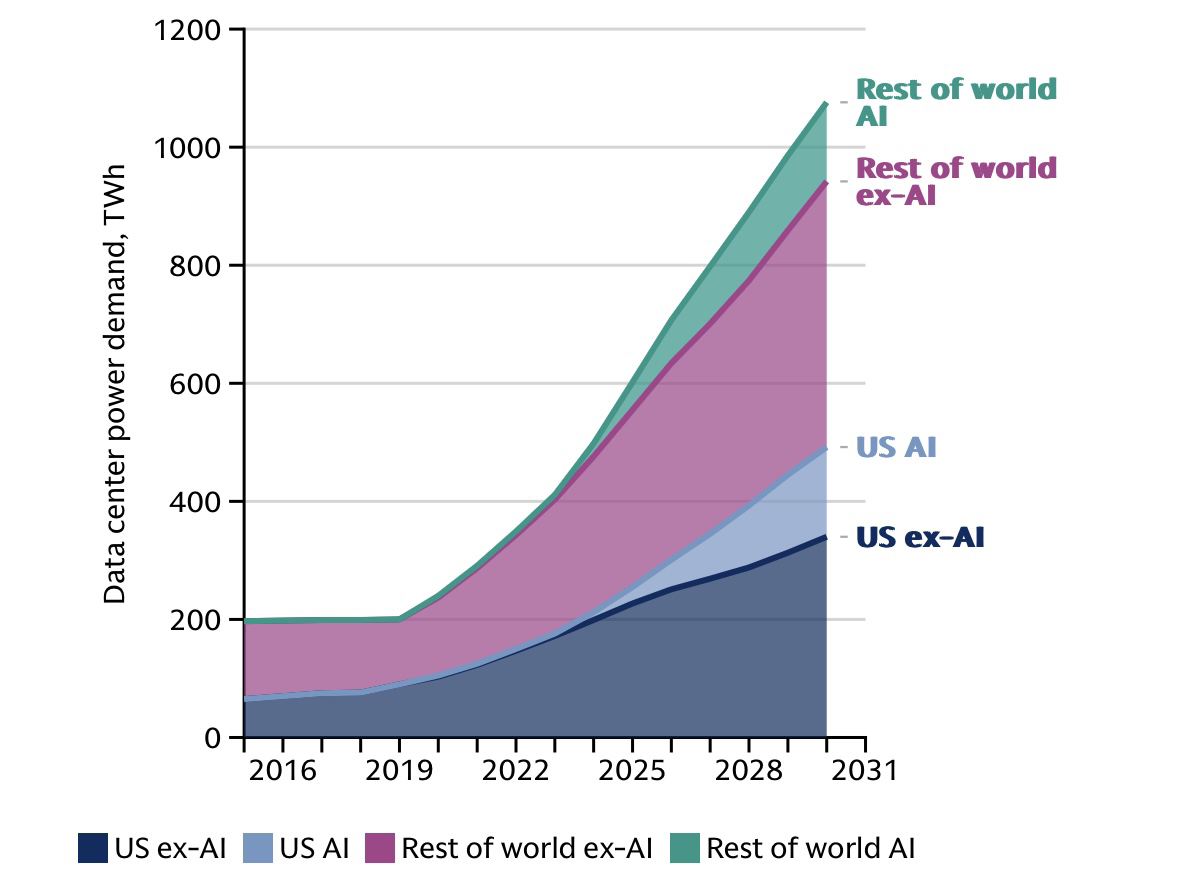

Die weltweit steigende Nachfrage nach KI-gestützter Software und digitalen Anwendungen erfordert leistungsfähige Rechenzentren. Die Analysten von Goldman Sachs prognostizieren, dass der weltweite Strombedarf von Rechenzentren bis 2027 um 50 % steigen wird und bis 2030 (im Vergleich zu 2023) um bis zu 165 % zunehmen könnte [1].

Diese nachfolgende Grafik prognostiziert den Energieverbrauch von Rechenzentren (in Terawattstunden) bis 2030. Sie unterscheidet zwischen KI- und Nicht-KI-basierten Anwendungen in den USA und dem Rest der Welt. Der Gesamtverbrauch soll bis 2030 auf über 1.000 TWh steigen [4].

Our analysts expect data center power consumption to increase by more than 160% by 2030

Quelle: [4], Primär: Masanet et al. (2020), Cisco, IEA, Goldman Sachs Research

Diese Daten zeigen, wie KI-Anwendungen den Energieverbrauch massiv in die Höhe treiben werden. Besonders auffällig ist der rapide Anstieg im Bereich “US AI” und “Rest of world AI”.

Die drei Hauptgründe für diesen Anstieg sind:

- Größere KI-Modelle:

Neue Modelle wie GPT-5 oder DeepSeek AI benötigen immer mehr Rechenleistung. Das Training und der Betrieb dieser Modelle erfordern Billionen von Berechnungen [1].

- Echtzeit-KI-Anwendungen:

Unternehmen integrieren KI in zahlreiche Anwendungen: von Suchmaschinen bis hin zu personalisierten Finanz- und Gesundheitsdiensten.

- Cloud Computing & Data Storage:

Mit der fortschreitenden Digitalisierung steigt der globale Bedarf an Datenspeicherung und Cloud-Diensten [1].

Welche Unternehmen dominieren den Markt?

Auf der Nachfrageseite für Rechenzentren bauen große Hyperscale-Cloud Anbieter und andere Unternehmen große Sprachmodelle (LLM’s) auf, die in der Lage sind, natürliche Sprache zu verarbeiten und zu verstehen. Diese Modelle müssen mit leistungsintensiven Prozessoren auf riesigen Informationsmengen trainiert werden [4].

Auf der Angebotsseite setzen Hyperscale-Cloud-Unternehmen, Rechenzentrumsbetreiber und Vermögensverwalter große Mengen an Kapital für den Bau neuer Rechenzentren mit hoher Kapazität ein.

Dazu gehören unteranderem:

- Microsoft $MSFT (-0,65 %) : Betreiber von Azure Cloud und Partner von OpenAI

- Alphabet $GOOGL (-1,17 %) : Mit Google Cloud und DeepMind

- Amazon $AMZN (-0,87 %) : AWS, der weltweit führende Cloud-Anbieter

- Meta $META (-0,39 %) : Entwickelt eigene KI-Chips und baut die Infrastruktur weiter aus

Zudem profitieren spezialisierte Rechenzentrumsanbieter wie Equinix $EQIX (+1,2 %) und Digital Realty $DLR (+1,9 %) , da sie physische Infrastruktur an die Hyperscaler liefern [6].

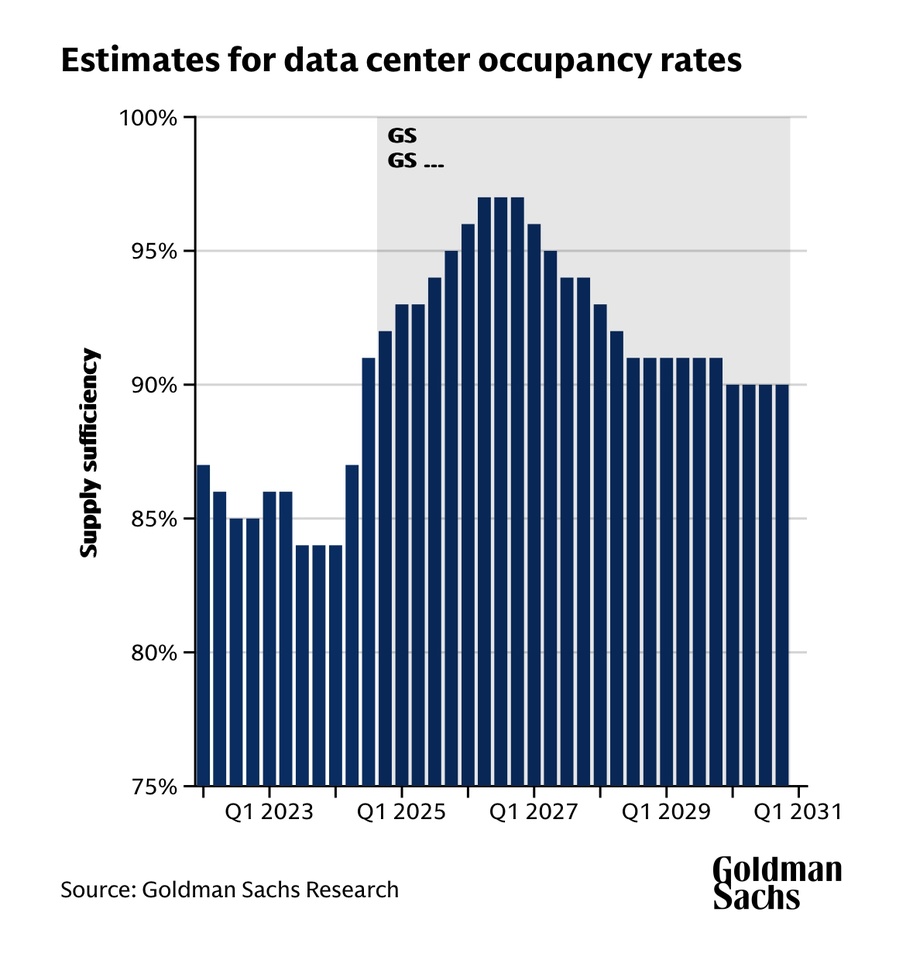

Die Nachfrage nach Rechenzentrumsinfrastruktur wird laut Goldman Sachs Research in den kommenden Jahren das Angebot zunehmend übersteigen.

Die Auslastungsrate der bestehenden Rechenzentren dürfte von etwa 85 % im Jahr 2023 auf mehr als 95 % bis Ende 2026 ansteigen. Ab 2027 wird jedoch voraussichtlich eine Entspannung eintreten, da neue Rechenzentren in Betrieb genommen werden und das durch KI getriebene Nachfragewachstum langsamer wird (siehe folgende Grafik) [1].

Derzeit schätzt Goldman Sachs, dass der globale Stromverbrauch des Rechenzentrumsmarktes bei etwa 55 Gigawatt (GW) liegt. Dieser setzt sich zusammen aus Cloud-Computing-Workloads (54 %), traditionellen Workloads, wie E-Mail oder Datenspeicherung (32 %) und KI (14 %) [1].

Für die Zukunft prognostizieren die Analysten, dass der Strombedarf bis 2027 auf 84 GW steigen wird. Dabei soll der Anteil von KI auf 27 % anwachsen, während der Cloud-Anteil auf 50 % und die traditionellen Workloads auf 23 % zurückgehen [1].

Bis Ende 2030 werden dann rund 122 Gigawatt (GW) Rechenzentrumskapazität online sein.

An dieser Stelle habe ich mich als Laie gefragt, wie die bisher genannten Einheiten zu verstehen sind, in meiner ersten Grafik spreche ich von 1.000 TWh Energieverbrauch aller Rechenzentren bis 2030 und jetzt ist hier die Rede von 122 GW Rechzentrumskapazität? Um den Rahmen nicht ganz zu sprengen, habe ich hierzu ganz zum Ende des Beitrags noch einen Abschnitt eingefügt, falls sich der ein oder andere ebenfalls als Laie fühlt und die „Einheiten“ ins Verhältnis setzt.

.. und jetzt weiter im Beitrag..

Ein zentrales Problem bleibt:

Woher kommt die ganze Energie?

⚡️Energieversorgung: Kann das Netz mithalten?

Laut Schätzungen von Goldman Sachs müssen bis 2030 weltweit über 720 Milliarden US-Dollar in den Ausbau des Stromnetzes investiert werden, um die neuen Rechenzentren mit ausreichend Energie zu versorgen [1].

Besonders in Europa, wo über viele Jahre ein rückläufiger Stromverbrauch erwartet wurde, kommt es zu einem regelrechten „Nachfrageschock“ [1].

Welche Energiequellen versorgen Rechenzentren?

- Erdgas & Batteriespeicher:

Erdgas wird als realistische kurzfristige Lösung angesehen, um die kontinuierliche Nachfrage zu decken. Es dient als Brückentechnologie, bis erneuerbare Energien und Speicherlösungen weiter ausgebaut sind, da erneuerbare Energien nicht rund um die Uhr verfügbar sind [4].

- Erneuerbare Energien:

Wind- und Solarenergie könnten langfristig etwa 80 % des Bedarfs decken, vorausgesetzt, es werden ausreichende Speicherlösungen integriert [4].

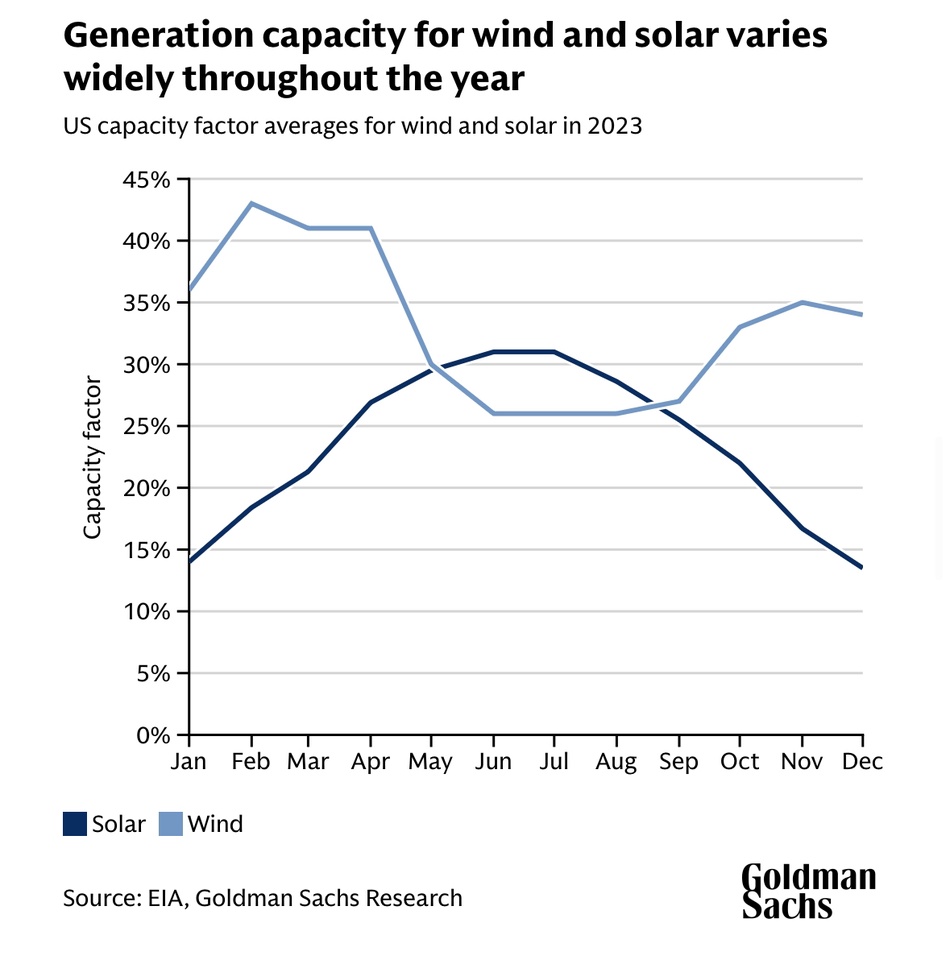

In der Praxis laufen Solaranlagen im Durchschnitt nur etwa 6 Stunden pro Tag, während Windkraftanlagen durchschnittlich 9 Stunden pro Tag laufen. Es gibt auch eine tägliche Volatilität in der Kapazität dieser Quellen, abhängig von der Ausstrahlung der Sonne und der Stärke des Windes [4].

Die Grafik zeigt die Schwankungen der Kapazitätsfaktoren für Wind- und Solarenergie in den USA im Jahr 2023. Der Kapazitätsfaktor gibt an, wie effizient eine Energiequelle ihre maximale Leistung über das Jahr hinweg nutzt.

- Windenergie (hellblaue Linie): Die höchsten Kapazitätsfaktoren treten in den Wintermonaten (Jan–März) auf und sinken in den Sommermonaten (Jun–Aug) deutlich ab.

- Solarenergie (dunkelblaue Linie): Die Effizienz steigt im Frühling (März–Mai) an und erreicht in den Sommermonaten (Jun–Aug) ihr Maximum, bevor sie im Winter (Nov–Dez) abfällt.

Die Grafik verdeutlicht, dass sich Wind- und Solarenergie saisonal ergänzen können: Während Wind im Winter effizienter ist, liefert Solarenergie im Sommer die höchsten Erträge. Dies zeigt, wie wichtig ein ausgewogener Energiemix zur Sicherstellung der Versorgungssicherheit ist.

Neben der Suche nach umweltfreundlichen Energiequellen zur Stromversorgung von Rechenzentren können Technologieanbieter die Emissionsintensität durch Effizienzgewinne reduzieren.

Die nachfolgende Grafik zeigt die Entwicklung der Arbeitslast (Workload) und des Energieverbrauchs von Rechenzentren zwischen 2015 und 2023. Obwohl die Arbeitslast fast verdreifacht wurde, blieb der Energieverbrauch bis 2019, dank Effizienzsteigerungen nahezu konstant. Ab 2020 haben sich dann die Effizienzgewinne verlangsamt.

Quelle: [4], Primär: Masanet et al. (2020), IEA, Cisco, Goldman Sachs Research

Diese Grafik unterstützt die Diskussion über das Jevons-Paradoxon (siehe weiter unten). Effizienzgewinne könnten langfristig durch höhere Arbeitslasten und KI-Nachfrage ausgeglichen oder sogar übertroffen werden. Dies hebt die Notwendigkeit hervor, die Energiequellen von Rechenzentren nachhaltiger zu gestalten.

- Nuklearenergie:

In der Zwischenzeit unterstützen die Regierungen auch die Kernenergie im Großen und Ganzen stärker. Die Schweiz überdenkt den Einsatz von Kerngeneratoren für ihre Stromversorgung, während die Kernenergie in den USA parteiübergreifende Unterstützung genießt und die australische Oppositionspartei Pläne zur Einführung von Kernreaktoren vorgelegt hat [4].

Die Teilnehmer der COP28-Konferenz Ende 2023, einem jährlichen Gipfeltreffen, der von den Vereinten Nationen zur Bekämpfung des Klimawandels einberufen wurde, einigten sich darauf, die globale Nuklearkapazität bis 2050 zu verdreifachen [4].

Kernenergie gilt als ideale Option für die Basisstromversorgung, da sie zuverlässig und konstant Energie liefert.

So setzen auch immer mehr der großen Techkonzerne wie z.B. Alphabet, Amazon und Microsoft auf kleine modulare Kernkraftwerke (SMRs).

📊 Effizienzsteigerung & das Jevons-Paradoxon

Mit neuen Technologien wie DeepSeek könnte KI künftig effizienter arbeiten. Doch bedeutet eine höhere Effizienz automatisch, dass weniger Rechenleistung benötigt wird?

Das Jevons-Paradoxon: Mehr Effizienz = mehr Verbrauch?

Das Jevons-Paradoxon beschreibt, dass Effizienzsteigerungen oft nicht zu einem geringeren, sondern zu einem insgesamt höheren Verbrauch führen.

• Beispiel:

Im 19. Jahrhundert führten effizientere Dampfmaschinen nicht zu einem geringeren Kohleverbrauch, im Gegenteil, da die Maschinen billiger und vielseitiger einsetzbar wurden, stieg der Kohleverbrauch sogar an.

Beim Auto: Kraftstoffeffizientere Motoren führten nicht zu weniger Benzinverbrauch, sondern dazu, dass Menschen mehr Auto fahren.

• Übertragen auf KI:

Wenn KI-Modelle effizienter werden, sinken die Kosten pro Berechnung. Das macht KI-Anwendungen in noch mehr Bereichen attraktiv, was wiederum zu einem höheren Gesamtbedarf an Rechenleistung führt.

🌎 Regionale Verteilung und weltweiter Ausbau der Rechenzentrumsinfrastruktur

Aktuelle Verteilung: Wo stehen die Datenzentren heute?

Heute befinden sich die meisten Datenzentren in der Region Asien-Pazifik sowie in Nordamerika. Bekannte Standorte sind:

Nordamerika:

• Northern Virginia

• San Francisco Bay Area

Asien

• Beijing

• Shanghai

Diese Regionen zeichnen sich durch hohe Rechenleistung, intensiven Datenverkehr und eine starke Nachfrage von Unternehmenscampussen aus [1].

Die Grafik zeigt zusätzlich die historische Entwicklung der Rechenzentrumskapazitäten nach Regionen (Nordamerika, APAC etc.) von 2017 bis 2024. Die Zahlen illustrieren, wie schnell die Infrastruktur für die KI-Revolution wächst und unterstreicht, warum der Energiebedarf der Rechenzentren so rasant ansteigt.

Der Anstieg der Kapazität von etwa 20 GW im Jahr 2017 auf fast 60 GW im Jahr 2024 zeigt einen enormen Wachstumstrend. Dies korreliert direkt mit der steigenden Nachfrage nach KI-Anwendungen und Cloud-Computing.

Wie wächst das Angebot?

Goldman Sachs Research schätzt, dass die weltweite Rechenzentrums-Kapazität bis Ende 2030 wie oben bereits erwähnt auf etwa 122 GW ansteigen wird. Dabei wird der Anteil der Hyperscaler und spezialisierten Betreiber von aktuell 60 % auf etwa 70 % steigen [1].

- Asien-Pazifik:

In den vergangenen zehn Jahren wurde hier der größte Zubau an Rechenzentren verzeichnet.

- Nordamerika:

Für die nächsten fünf Jahre ist in Nordamerika der größte Zubau an neuen Datenzentren geplant.

📈 Investmentchancen: Einige Gewinner der KI- und Rechenzentrumsrevolution

US-Aktien z.B.:

- Carrier Global $CARR (-0,43 %) : Präzise Kühltechnologie und Klimatisierung für Rechenzentren

- Vertiv Holdings $VRT (+4,72 %) : Spezialist für Kühl- und Stromversorgungslösungen speziell für Rechenzentren

- Brookfield Renewable Partners $BEP.UN : Führender Anbieter Erneuerbarer Energien (Wasserkraft, Solar, Wind) - Lieferverträge (PPAs) mit Rechenzentren

- ON Semiconductor $ON (+4,9 %) : Führend bei Chips für Energieeffizienz und Wärmemanagement. Lösungen reduzieren Stromverbrauch in Rechenzentren und unterstützen Integration von KI

- Texas Instrumentes $TXN (+2,8 %) : Energiesparende Halbleiterprodukte, die in den Servern von Rechenzentren Verwendung finden

- Equinix $EQIX (+1,2 %) : Spezialisiert auf Rechebzentrumsinfrastruktur

- Digital Realty $DLR (+1,9 %) : Anbieter physischer Infrastruktur für Rechenzentren

- IBM $IBM (-0,83 %) : Quantencomputer-Technologien die potenziell weniger Energie verbrauchen und Entwicklung Energieeffizienter KI-Lösungen

- Arista Networks $ANET (+3,46 %) : Spezialist für Hochgeschwindigkeits-Netzwerkprodukte für Rechenzentren

- Nvidia $NVDA (+2,14 %) : Führend bei KI-GPUs, Führend im KI-Training Markt. Beste Wahl für große KI-Modelle und Training in Rechenzentren

- AMD $AMD (+8,14 %) : Konkurrenz zu Nvidia mit eigenen KI-Chips, jedoch besser im KI-Interferenz Markt positioniert, wo Energieeffizienz und Kosteneffektivität entscheidend sind. Der Interferenz-Markt wird der nächste wichtigste Markt, vielleicht sogar der wichtigere.

- Broadcom $AVGO (+2,24 %) : Profitiert von Netzwerklösungen für Rechenzentren

- Microsoft $MSFT (-0,65 %) , Google $GOOGL (-1,17 %) , Amazon $AMZN (-0,87 %) : Die großen Hyperscaler, die massiv in KI und Cloud investieren

Europäische Aktien z.B.:

- Siemens Energy $ENR (+4,42 %) : Wichtige Rolle in Modernisierung von Stromnetzen, Integration Erneuerbarer Energien und Verbesserung von Speicherlösungen für die Zuverlässigkeit von Rechenzentren

- Schneider Electric $SU (+1 %) : Führend in der Entwicklung von Energiemanagement und Kühltechnologie für Rechenzentren - Besonderheit in der Automatisierung beider Systeme.

- ASML $ASML (+3,72 %) : Unverzichtbar für die moderne Chipproduktion

- Infineon $IFX (+6,77 %) und STMicroelectronics $STM (+5,99 %) : Führende Halbleiterunternehmen mit Fokus auf KI-Anwendungen

- RWE $RWE (+1,09 %) und Enel $ENEL (-0,49 %) : Versorger, die verstärkt auf erneuerbare Energien für Rechenzentren setzen

Japanische Aktien z.B.:

- Daikin Industries $6367 (+1,28 %) : Weltmarktführer bei Klimatisierung und Kühlung, bietet spezialisierte Kühlsysteme für Rechenzentren und durch KI-gestützte Anlagenmanagementsysteme um Effizienz weiter zu steigern

- Tokyo Electron $8035 (+3,24 %) : Wichtiger Zulieferer für die Halbleiterfertigung

- Mitsubishi Heavy Industries $7011 (+2,31 %) : Arbeitet an der Entwicklung neuer Kernkraftwerke zur Sicherstellung der Energieversorgung

🧠 Fazit: KI, Rechenzentren & Energie als Jahrhunderttrend?

Obwohl einige Analysten vor einer möglichen Überinvestition warnen, deuten die Zahlen darauf hin, dass der Bedarf an Rechenleistung und Energie für KI-Rechenzentren weiterhin stark steigen wird.

- Effizienzgewinne durch Modelle wie DeepSeek oder neue Chip-Technologien könnten den Energieverbrauch pro Rechner senken, doch das Jevons-Paradoxon führt dazu, dass der Gesamtbedarf steigt, weil effizientere Systeme vermehrt eingesetzt werden.

Die größten Gewinner sind daher:

- Halbleiterunternehmen: Sie liefern die benötigten KI-Chips.

- Rechenzentrumsbetreiber: Sie bauen die nötige Infrastruktur aus.

- Energieversorger: Sie stellen die Energieversorgung für die KI-Revolution sicher.

Langfristig könnten diese Unternehmen zu den größten Profiteuren der kommenden Jahrzehnte gehören.

👨🏽💻 Wie positioniere ich mich?

Persönlich sehe ich mich mit dem NASDAQ 100 $CSNDX (+1,96 %) gut aufgestellt (Depot-Anteil bei 23%), da der Fokus auf US-Technologie- und Wachstumswerte liegt. Der ETF ergänzt meinen All-World mit einer stärkeren Gewichtung auf innovative Sektoren wie KI und Cloud-Computing.

in naher Zukunft werde ich mir zusätzlich die Daikin Industrie $6367 (+1,28 %) Aktie näher anschauen, um das Japan Exposure zu erhöhen und der Kurs auf den ersten Blick einen Einstieg bietet.

Zusätzlich hat AMD $AMD (+8,14 %) meine Aufmerksamkeit gezogen, die Begründung stellt die Positionierung im bereits oben genannten Interferenz-Markt dar. Aktuell fließt das meiste Kapital in den Ausbau neuer KI Modelle. Sobald diese jedoch zur „Commodity“ werden und jeder sie einsetzt wird wohl der Großteil des Kapitals in den Interferenz Markt fließen (Markt für die Anwendung von KI-Modellen).

Weiterhin habe ich die Siemens AG $SIE (+2,97 %) mit ca. 2,3% Portfolio Anteil mit dabei (wächst noch bis auf ca. 4%) welche ich ebenfalls aus folgenden Gründen (Im Kontext des Beitrags) gut für die Zukunft aufgestellt sehe:

Netzwerkstabilität

- Entwickelt Technologien für intelligente Stromnetze („Smart Grids“), essenziell für Integration erneuerbarer Energien in die Versorgung von Rechenzentren.

Rechenzentrumssteuerung

- Bietet Automatisierungs- und Überwachungssysteme die den Energieverbrauch und Effizienz von Rechenzentren optimieren

Effiziente Gebäudestruktur

- Die „Smart-Infrastructure“-Sparte unterstützt Rechenzentren mit Energieeffizienten Lösungen für Beleuchtung, Klimatisierung und Gebäudeüberwachung

Nicht direkt Kühlsysteme, aber:

- bietet Technologien, die die Energieeffizienz von Kühlsystemen steigern, indem sie Energieströme und Datenanalysen optimieren

Wie ist eure Meinung❓

- Welche Unternehmen habt ihr auf dem Schirm?

- Droht eine Überinvestition oder stehen wir erst am Anfang einer Jahrhundert-Revolution?

Vielen Dank fürs Lesen! 🤝

..Genannter Exkurs folgt nach den Quellen..

__________

Quellen:

[2] „The Coal Question“

http://digamo.free.fr/peart96.pdf

[3] https://de.m.wikipedia.org/wiki/Jevons-Paradoxon

[5] https://www.mckinsey.com/capabilities/quantumblack/our-insights/the-state-of-ai

[6] https://www.cbre.com/insights/reports/global-data-center-trends-2024

__________

🧭 Exkurs: zu Gigawatt und Terawattstunden

Um den Zusammenhang zwischen den beiden Angaben, 122 GW (Gigawatt) und 1.000 TWh (Terawattstunden) zu verstehen, ist es wichtig, die Einheiten und deren Bedeutung zu klären:

- 122 GW (Gigawatt):

Bezieht sich auf die aktuelle durchschnittliche Leistungskapazität, die Rechenzentren weltweit benötigen, um zu funktionieren. Leistung (gemessen in GW) beschreibt die Energiemenge, die pro Sekunde verbraucht wird. Es handelt sich hier also um eine Momentaufnahme des Energiebedarfs.

- 1.000 TWh (Terawattstunden):

Dies ist eine Angabe über den Energieverbrauch über einen bestimmten Zeitraum, in diesem Fall ein Jahr. Es beschreibt, wie viel Energie insgesamt in 12 Monaten benötigt wird.

Die Prognose von 1.000 TWh liegt etwas unter dem Wert, der sich aus der Berechnung ergibt. Aus der Grafik lassen sich Werte etwas über 1.000 TWh erkennen, nach der Berechnung auf Grundlage von 122 GW Leistungskapazität müsste der Energieverbrauch bei ca. 1069 TWh liegen.

Generelle Gründe für Abweichungen können nichtsdestotrotz folgende sein:

- Effizienzsteigerungen: Rechenzentren könnten durch verbesserte Kühlung, optimierte Hardware und Software effizienter arbeiten und somit weniger Energie verbrauchen.

- Spitzen- vs. Durchschnittsverbrauch: Die Angabe von 122 GW könnte den Spitzenbedarf widerspiegeln, während der tatsächliche Durchschnittsbedarf im Jahr etwas niedriger ausfällt.

- Anpassungen im Modell: Es ist möglich, dass die Prognose von 1.000 TWh konservativ ist und nicht alle zusätzlichen Lasten oder regionalen Unterschiede einbezieht.

Dies zeigt, wie stark die Nachfrage nach Rechenzentren und Energie durch KI und Digitalisierung bis 2030 steigen wird

__________

+ 2

Letzter Kauf 2024 1.5

Gerade ist noch eine Überweisung von Freitag eingetrudelt, wo ich dachte das die vorm neuen Jahr nicht mehr ankommt.

Also noch schnell meinen Japan Anteil im Depot wieder hergestellt.

$2768 (+4,06 %) für Dividende (und als Turnaround unter den 7 Sōgō Shōsha) siehe hierzu meine Vorstellung der Aktie https://getqu.in/Xp5ocC/

$7011 (+2,31 %) für Div. Wachstum, ausserdem bauen und warten die in Lizenz, die F35 und den Leo2 💸💸

Ich habe aktuell ein Problem bei Finanzen.net Zero, dass ich meine $7011 (+2,31 %) Mitsibishi Heavy Aktien nicht verkaufen kann. Diesbezüglich fand am 29.03.24 ein Aktiensplit statt. Der Support verwies mich und teilte mir mit ich solle Geduld haben, da der Anstoß der Entsperrung von extern kommt. Naja nach über 4 Wochen sollten es doch irgendwann klappen. Dies und einige andere Gründe haben mich dazu bewegt nach TR zu wechseln. Dort läuft aktuell alles reibungslos.

Hatte noch jemand solche Probleme nach einem Aktiensplit? Wie lange musstet ihr warten?

Danke euch

Hab ehrlich gesagt noch nie ein einziges Problem gehabt.

Es ist wieder soweit und die Japan Saison ist eröffnet.

Ab heute, durch die Zeitumstellung von Winter auf Sommer, kann man zwischen 8 - 9 Uhr japanische Aktien mit einem geringeren Spread handeln.

Meine Favorites:

$7011 (+2,31 %) MHI Schwermetall

YTD+61,09% KGV 12,55

$6361 (+4,01 %) Ebara Dienstleistung Energie, Umwelt

YTD +59,06% KGV 20,53

$6501 (+2,34 %) Hitachi Dienstleistung IT

YTD +36,95% KGV 15,58

$7974 (-2,66 %) Nintendo Entertainment

YTD +17,21% KGV 19,33

$7203 (+1,2 %) Toyota Automobil

YTD +10,66% KGV 10,94

$5411 (+2,17 %) JFE Holdings Chipherstellung IT

YTD 10,71% KGV 5,98

$8001 (+1,09 %) Itochu Handel

YTD +7,60% KGV 12,82

Mein Lieblings Etf:

$XDJP (+2,94 %) Nikkei 225

YTD 15,46% TER 0,09%

Ausschüttung Halbjährlich Feb + August 1,33%

Es gibt natürlich unzählige andere Aktien, Unternehmen und ETFs. Ich selbst habe $7011 (+2,31 %) und $XDJP (+2,94 %) .

Viel Erfolg

Da Japan keine Sommerzeit kennt, bedeutet es für uns deutsche Anleger, dass die Börse im Sommer von 2:00 bis 4:30 Uhr und 5:30 bis 8:00 Uhr offen hat. Im Winter entsprechend eine Stunde früher, von 1:00 bis 3:30 Uhr und von 4:30 bis 7:00 Uhr.

Für heimische Anleger bedeutet das: Die klassischen Börsen haben keine Überschneidung mit dem japanischen Aktienmarkt. Aber es gibt eine Lücke: Die LS Exchange und auch Lang & Schwarz im außerbörslichen Handel beginnen bereits um 7:30 Uhr mit dem Handel. Damit haben wir hier also von 7:30 bis 8:00 Uhr 30 Minuten Überschneidung mit Japan. In dieser Zeit kennt der Makler die Referenzkurse in Tokio und bietet entsprechend niedrigere Spreads an. Das sieht man hier an einem Beispiel:

Meistdiskutierte Wertpapiere

Top-Creator dieser Woche