$MC (+0,78 %)

$MBG (-1,09 %)

$ULVR (-2,04 %)

$PYPL (-0,54 %)

$NBIS (-2,65 %)

$SPGI (+0,17 %)

$UPS (+0,13 %)

$KO (+0,1 %)

$GLW (-0,07 %)

$BA (-1,75 %)

$KER (-2,14 %)

$ENPH (+0,43 %)

$NXPI (-7,11 %)

$STX (-1,6 %)

$BE (-3,13 %)

$V (+0,06 %)

$MDLZ (-1,1 %)

$000660

$P911 (-3,4 %)

$BN (-1,3 %)

$RMS (-0,74 %)

$BAS (-1,34 %)

$AG1 (+2,01 %)

$LMND (+0,47 %)

$SOFI (-1,1 %)

$NDX1 (-1,22 %)

$TER (-1,58 %)

$GD (-0,7 %)

$APH (+0,48 %)

$AIR (-0,78 %)

$SBUX (-0,79 %)

$CMG (-3,14 %)

$META (+2,62 %)

$FTNT (+5 %)

$QCOM (-2,98 %)

$LRCX (-3,35 %)

$HOOD (-0,69 %)

$ARM (-2,83 %)

$MSFT (+3,6 %)

$CVNA (+1,35 %)

$005930

$SU (+1,8 %)

$INGA (+0,96 %)

$OR (-1,76 %)

$BMW (-1,74 %)

$BATS (-1,11 %)

$MA (+0,34 %)

$ADS (+0,95 %)

$SHEL (+1,52 %)

$RACE (-0,2 %)

$RDDT (-14,39 %)

$TEM (-0,29 %)

$COIN (-4,94 %)

$AAPL (-2,89 %)

$AMZN (+6,74 %)

$CCO (-2,68 %)

$LIN (-6,28 %)

$ABBV (-2,62 %)

$PUM (-2,66 %)

$HAG (-4,38 %)

$XOM (-0,25 %)

$CVX (+2,08 %)

Diskussion über CCO

Beiträge

42Quartalszahlen 27.07-31.07.26

Die Woche voraus

Montag, 27. Juli

10:00 Uhr: DE Ifo-Geschäftsklimaindex (Wichtigstes deutsches Konjunkturbarometer)

14:30 Uhr: US Auftragseingänge langlebiger Güter

16:00 Uhr: US Dallas Fed Index (Verarbeitendes Gewerbe)

Dienstag, 28. Juli

16:00 Uhr: US CB Verbrauchervertrauen (Juli)

16:00 Uhr: US JOLTS (Offene Stellenangebote – wichtig für US-Arbeitsmarkt)

Mittwoch, 29. Juli

20:00 Uhr: US Fed Zinsentscheid 🌶

20:30 Uhr: US Fed Pressekonferenz

Donnerstag, 30. Juli

10:00 Uhr: DE Bruttoinlandsprodukt (Q2)

14:00 Uhr: DE Inflationsrate (Juli) 🌶

14:30 Uhr: US PCE-Kernrate (Bevorzugter Fed-Inflationsindikator) & Erstanträge Arbeitslosenhilfe 🌶

Freitag, 31. Juli

11:00 Uhr: EU Inflationsrate & BIP (Q2) 🌶

15:45 Uhr: US Chicago Einkaufsmanagerindex

$PYPL (-0,54 %)

$KO (+0,1 %)

$BA (-1,75 %)

$MSFT (+3,6 %)

$V (+0,06 %)

$AZN (-0,79 %)

$META (+2,62 %)

$HOOD (-0,69 %)

$AAPL (-2,89 %)

$MA (+0,34 %)

$XOM (-0,25 %)

$CVX (+2,08 %)

$CCO (-2,68 %)

$ARM (-2,83 %)

$QCOM (-2,98 %)

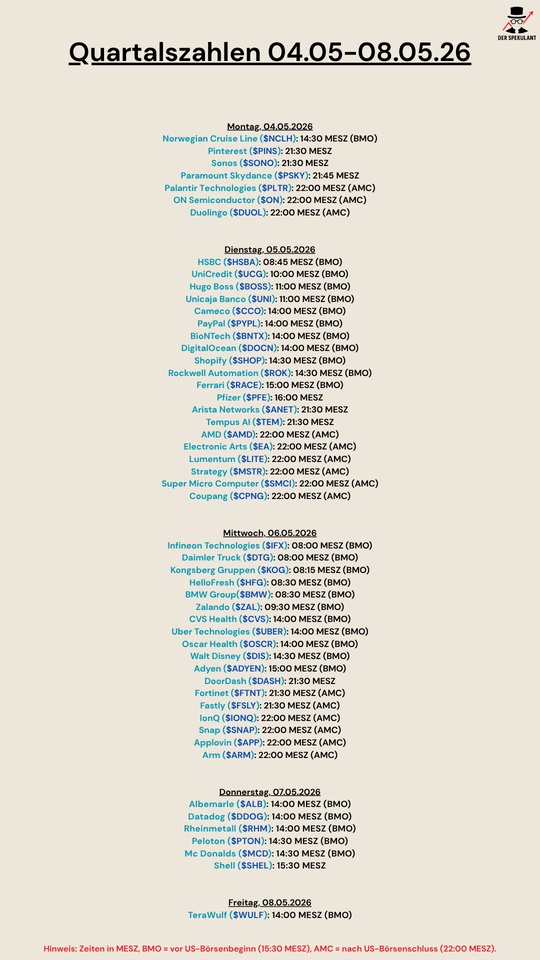

Quartalszahlen 04.05-08.05.26

$NCLH (-1,33 %)

$PINS (-1,9 %)

$SONO (-0,24 %)

$PARA (+1,03 %)

$PLTR (+0,05 %)

$DUOL

$HSBA (+0,29 %)

$UCG (+0,31 %)

$BOSS (+0,01 %)

$UNI (+2,08 %)

$CCO (-2,68 %)

$PYPL (-0,54 %)

$BNTX (-2,66 %)

$DOCN (+0,5 %)

$SHOP (-4,31 %)

$ROK (+1,9 %)

$RACE (-0,2 %)

$PFE (+0,19 %)

$ANET (+4,38 %)

$TEM (-0,29 %)

$AMD (-2,55 %)

$EA (-0,27 %)

$LITE (+0,28 %)

$MSTR (-3,91 %)

$SMCI (+1,07 %)

$CPNG (+1,66 %)

$IFX (+3,74 %)

$DTG (+0,51 %)

$KOG (+1,12 %)

$HFG (-4,67 %)

$BMW (-1,74 %)

$ZAL (-2,78 %)

$CVS (-0,01 %)

$UBER (+0,59 %)

$OSCR (-0,81 %)

$DIS (+0,16 %)

$ADYEN (-1,11 %)

$DASH (+0,04 %)

$FTNT (+5 %)

$FSLY (+4,55 %)

$IONQ (+1,35 %)

$SNAP (+0,49 %)

$APP (-2,64 %)

$ARM (-2,83 %)

$ALB (-0,2 %)

$DDOG (-2,32 %)

$RHM (-0,28 %)

$PTON (-0,72 %)

$MCD (-0,06 %)

$SHEL (+1,52 %)

$WULF (-2,67 %)

Der Bullenmarkt als Tarnung — Warum Strukturprobleme so lange unsichtbar bleiben

Lesedauer: ca. 3 Minuten

Es gibt einen Fehler, den ich für einen der teuersten im Investieren halte: einen zyklischen Rückgang mit einem strukturellen Problem zu verwechseln. Oder umgekehrt. Beides kostet Geld, aber auf sehr unterschiedliche Weise.

Der zyklische Rückgang ist temporär. Ein Unternehmen verdient weniger, weil die Nachfrage gerade schwach ist. Das Geschäftsmodell ist intakt, die Wettbewerbsposition auch. Der Gewinn erholt sich, wenn der Zyklus dreht. Wer in dieser Phase verkauft, verbucht einen Verlust und verpasst die Erholung.

Das strukturelle Problem ist etwas anderes. Hier verändert sich etwas Fundamentales am Geschäftsmodell selbst. Ein Wettbewerber macht das Produkt überflüssig, oder die Nachfrage verschwindet dauerhaft. Der Gewinn erholt sich nicht, weil es nichts zu erholen gibt. Wer in dieser Phase hält, wartet auf eine Normalisierung, die nicht kommt.

Die Schwierigkeit: Beide sehen im Chart identisch aus. Kurs fällt, Stimmung dreht. Das Unterscheidungsmerkmal liegt nicht im Kursverlauf, sondern in der Ursache.

Ich beginne deshalb mit einer einfachen Frage: Hat das Unternehmen ein Problem, oder hat die Branche ein Problem? Und wenn die Branche ein Problem hat: Löst es sich von selbst auf, weil es aus Überangebot oder temporärer Nachfrageschwäche entsteht? Oder ist es dauerhaft, weil ein Wettbewerber oder eine Technologie die Grundlage des Geschäftsmodells verändert?

$MU (-7,98 %) , also Micron Technology, ist das vielleicht reinste Lehrbuchbeispiel für den ersten Fall. Der Speicherchip-Markt läuft in ausgeprägten Überangebots- und Knappheitsphasen. Wenn die Preise fallen, sehen Microns Zahlen katastrophal aus. Wenn sie steigen, explodiert der Gewinn. 2022 war brutal. Die Nachfrage brach ein, Lagerbestände türmten sich auf, Analysten überboten sich mit Kurszielsenkungen. Wer damals verkaufte und 2023 wieder kaufte, hat zweimal Transaktionskosten produziert und die Erholung trotzdem verpasst. Das Kerngeschäft geriet dabei nie grundsätzlich in Frage.

$CCO (-2,68 %) folgt einer ähnlichen Logik, mit einer wichtigen Überlagerung. Der Uran-Zyklus ist langsamer und politisch getrieben. Nach Fukushima hat der Markt jahrelang gebraucht, um die strukturelle Nachfrage von der politischen Stimmung zu trennen. Reaktoren wurden abgeschaltet, der Uranpreis kollabierte. Für viele sah das wie ein strukturelles Problem aus. War es nicht. Der Strombedarf blieb. Kernkraft als Technologie blieb. Was sich änderte, war die Wahrnehmung. Als die sich drehte, drehte auch der Zyklus. Wer den Unterschied verstand, hat die Neubewertung mitgenommen.

$CVS (-0,01 %) ist das Gegenbeispiel. Das Apothekenmodell steht seit Jahren unter Druck: Pharmacy Benefit Manager drücken die Margen, der stationäre Einzelhandel verliert Frequenz, das Kerngeschäft schrumpft. CVS operiert noch immer in großem Maßstab und liefert Umsätze. Aber der Markt preist zunehmend strukturelle Margenerosion und regulatorische Risiken ein, und das aus gutem Grund. Trotzdem wurde CVS jahrelang als günstiger Dividendenwert gehandelt. Die hohe Dividendenrendite galt als Kaufargument. Dabei ist eine ungewöhnlich hohe Dividendenrendite oft eher ein Hinweis darauf, dass der Markt an der Nachhaltigkeit der Ausschüttung zweifelt. Bei CVS hat sich das bestätigt. Wer auf die zyklische Erholung wartete, wartete auf etwas, das strukturell nicht kommen konnte.

$VOW (-0,85 %) ist der schwierigere Fall, und deshalb lehrreich auf andere Weise. Der Marktanteilsverlust in China an BYD und andere lokale Hersteller hat einen strukturellen Kern: chinesische Anbieter sind inzwischen in Qualität und Preis konkurrenzfähig, das ist kein temporäres Phänomen. Gleichzeitig überlagert zyklischer Nachfragerückgang im Premiumsegment die Strukturfrage kurzfristig. Beides lässt sich nicht sauber trennen. Das macht VW zum Mischfall: struktureller Kern, zyklisches Overlay. Das ist kein Versagen der Analyse, das ist die Realität vieler Unternehmen in Transformationsphasen. Und genau deshalb muss ich bei einem solchen Fall zumindest wissen, welchen Anteil ich dem Zyklus zuschreibe und welchen dem Strukturwandel. Ohne diese Trennung ist eine Positionsgröße kaum zu rechtfertigen.

Was ich vermeide: einen Zykliker mit Strukturargumenten zu halten, wenn der Zyklus sich gerade erholt. Das ist die häufigste Form der Selbsttäuschung. Die Story klingt überzeugend, der Kurs steigt, und irgendwann merkt man, dass man nicht die Branche verstanden hat, sondern nur den Bullenmarkt mitgemacht hat.

Das Instrument, das mir bei dieser Unterscheidung am meisten hilft, sind Gewinnrevisionen. Darum geht es im nächsten Artikel.

Belgien möchte die Kernenergie verstaatlichen

Sehr viel grün heute unter anderem geht es auch im Uran-Sektor wieder steil nach oben. Heute gab es News bezüglich der Kernkraft in Belgien, scheinbar steckt die Regierung in intensiven Verhandlung mit dem Betreiber die 7 Blöcke auf 2 Standorten zu verstaatlichen. Der Rückbau der Reaktoren wurde so wie es aussieht erstmal gestoppt ☢️ Scheinbar möchte jeder die Situation der deutschen Leitkultur vermeiden.

$CCO (-2,68 %)

$UEC (-2,01 %)

$YCA (-0,66 %)

$NXE (-1,63 %)

$KZAP

https://www.bbc.com/news/articles/c4g05jg87wko

Podcast-Folge 138 "Buy High. Sell Low." Irankriegsgewinner und -Verlierer, Buy The Dip, Öl.

Podcast abonnieren damit bald Frieden ist.

00:00:00 Öl und Staatsanleihen

00:37:50 Liberty Energy $LBYE

00:48:30 Cheniere Energy $LNG (+3,49 %)

00:56:35 Kinder Morgan $KMI (+1,68 %)

01:00:52 Irankriegsverlierer / Buy The Dip

01:19:20 Bitcoin

Spotify

https://open.spotify.com/episode/7jouQHLiEbfg5QGyZOdZWJ?si=Du2whTFIR7WOE8AFD1RICA

YouTube

Apple Podcast

$TKA (-0,47 %)

$SZG (+1,72 %)

$SZGPY (+2,36 %)

$HLAG (+1,6 %)

$VNA (-0,02 %)

$CCL

$AAL (+0,14 %)

$SMSD (-0,19 %)

$005930

$CONTININS

$TUI1 (+1,22 %)

$IFX (+3,74 %)

$MC (+0,78 %)

$BA (-1,75 %)

$2330

$CCO (-2,68 %)

Die drei Quellen der Aktienrendite - Warum es einen Unterschied macht, woher eine Rendite kommt

Lesedauer: ca. 4–5 Minuten

Wer eine Aktie kauft und später mit Gewinn verkauft, hat Rendite erzielt. Soweit die einfache Version. Die interessantere Frage lautet: Woher kam diese Rendite eigentlich?

Je nachdem, welche Quelle eine Rendite hat, ist sie unterschiedlich belastbar, unterschiedlich wiederholbar und unterschiedlich riskant. Wer diese Quellen nicht trennt, trifft schlechtere Entscheidungen darüber, wann eine Position gehalten werden sollte und wann nicht.

Im Kern gibt es drei Quellen, aus denen Aktienrenditen entstehen.

Die erste ist Gewinnwachstum. Das Unternehmen verdient mehr als zuvor. Umsätze steigen, Margen verbessern sich, Gewinne wachsen. Der Kurs folgt, weil ein Unternehmen, das mehr verdient, schlicht mehr wert ist.

Die zweite ist Multiple Expansion. Das Unternehmen verdient nicht unbedingt mehr, aber der Markt zahlt einen höheren Preis für denselben Gewinn. Das Kurs-Gewinn-Verhältnis steigt. Die Bewertung expandiert.

Die dritte ist Kapitalrückführung. Das Unternehmen schüttet Gewinne aus oder kauft eigene Aktien zurück. Dividenden und Buybacks erhöhen den Wert je Aktie, ohne dass operatives Wachstum erforderlich ist.

In der Praxis wirken diese drei Quellen selten isoliert. Sie überlagern sich, verstärken sich gegenseitig oder arbeiten gegeneinander. Trotzdem lohnt es sich, sie zu trennen.

Langfristig ist Gewinnwachstum die robusteste der drei Quellen. Ein Unternehmen, das seinen Gewinn über viele Jahre steigert, wird mit hoher Wahrscheinlichkeit auch seinen Kurs steigern. Märkte mögen kurzfristig irrational reagieren. Über fünf, zehn oder fünfzehn Jahre aber folgen Kurse fast immer der Ertragskraft.

$GOOGL (+6,34 %) (Alphabet) ist ein gutes Beispiel. Wer die Aktie vor zehn Jahren gekauft hat, hat eine Rendite von deutlich über 500 Prozent erzielt. Der überwiegende Teil davon entstand nicht durch Bewertungsveränderungen. Er entstand, weil Alphabet systematisch mehr verdient hat. Der Umsatz hat sich vervielfacht, operative Hebel haben die Marge verbessert, das Cloud-Segment ist von Null auf Milliarden gewachsen.

Gewinnwachstum ist nachhaltig, weil es auf operativen Realitäten basiert, nicht auf Marktpsychologie. Gleichzeitig ist es schwerer zu erreichen. Nicht jedes Unternehmen wächst. Und selbst gute Unternehmen wachsen nicht ewig mit hohen Raten.

Multiple Expansion ist die Quelle, die kurzfristig die größten Renditen erzeugen kann. Sie ist aber auch die unzuverlässigste.

Ein einfaches Rechenbeispiel. Ein Unternehmen verdient zehn Euro je Aktie. Der Markt bewertet es mit einem KGV von 15, der Kurs liegt bei 150 Euro. Wenn das KGV auf 22 steigt, ohne dass der Gewinn sich verändert, liegt der Kurs plötzlich bei 220 Euro. Eine Rendite von fast 47 Prozent, ohne dass das Unternehmen operativ einen einzigen Euro mehr verdient hat.

Phasen sinkender Zinsen begünstigen höhere Multiples. Verbessertes Sentiment, neue Narrative oder Kapitalzuflüsse in eine Branche können Bewertungen treiben. Wer gut positioniert ist, erzielt schnelle und eindrucksvolle Gewinne.

Das Problem ist die Umkehrbarkeit. Was durch Bewertungsexpansion entstanden ist, kann durch Bewertungskontraktion genauso schnell verschwinden.

$CCO (-2,68 %) (Cameco) und andere Uranproduzenten haben zwischen 2020 und 2024 nicht nur von steigenden Spotpreisen profitiert. Ein erheblicher Teil der Kursgewinne entstand durch Multiple Expansion. Der Markt begann, das strukturelle Angebotsdefizit ernst zu nehmen, und zahlte dafür höhere Bewertungen. Wer früh positioniert war, profitierte von beiden Quellen gleichzeitig: steigenden Gewinnen und steigenden Multiples. Wer spät einstieg, zahlte bereits für das Narrativ.

In meinem Portfolio ist das eine der Lektionen, die ich beim Urancluster verinnerlicht habe. Die strukturellen Argumente sind weiterhin intakt. Aber Renditen durch Multiple Expansion gehören anders bewertet als Renditen durch operative Verbesserungen. Die erste Quelle kann sich schnell umkehren. Die zweite ist fundamentaler verankert.

Die dritte Quelle wird am häufigsten unterschätzt, vor allem von Investoren mit Fokus auf Wachstum.

Wenn ein Unternehmen eigene Aktien zurückkauft, sinkt die Anzahl ausstehender Aktien. Der Gewinn je Aktie steigt dadurch, selbst wenn der Gesamtgewinn konstant bleibt. Über viele Jahre kann dieser Effekt erheblich sein.

$HON (+0,44 %) (Honeywell) ist ein Beispiel. Das Unternehmen wächst moderat. Aber Honeywell hat über die letzten Jahre systematisch Kapital an Aktionäre zurückgeführt, durch Dividenden und Rückkäufe. Ein Teil der Rendite dieser Position entstand nicht durch spektakuläres Wachstum, sondern durch diesen Mechanismus: ein qualitativ hochwertiges Unternehmen, das seinen freien Cashflow diszipliniert einsetzt.

Wenn ein Unternehmen keinen besseren Verwendungszweck für sein Kapital findet als den Rückkauf eigener Aktien, ist das oft eine rationale Entscheidung. Vorausgesetzt, die Aktie ist nicht massiv überbewertet. Ein Buyback bei überzogener Bewertung vernichtet Wert. Bei fairer oder günstiger Bewertung schafft er ihn.

Die attraktivsten Investments sind häufig jene, bei denen alle drei Quellen gleichzeitig wirken. Ein Unternehmen, das wächst, fair bewertet ist und zusätzlich Kapital zurückführt, bietet ein strukturell günstiges Chancenprofil. $GOOGL (+6,34 %) ist wieder ein gutes Beispiel. Wachstum war die dominante Quelle über viele Jahre. In den letzten Jahren hat Alphabet zusätzlich damit begonnen, erhebliche Mengen eigener Aktien zurückzukaufen. Die Kapitalrückführung wurde zur ergänzenden Quelle, ohne die Wachstumslogik zu ersetzen.

Das umgekehrte Muster ist genauso wichtig. Wenn eine Rendite fast ausschließlich aus Multiple Expansion entstanden ist, ist die Position anfälliger für Stimmungsumschwünge, ohne dass sich operativ etwas verändert haben muss.

Deshalb schaue ich bei meinen Positionen regelmäßig auf diese Frage: Woher kam die bisherige Rendite? Und welche Quelle wird die künftige tragen?

Aktienrenditen sehen in der Rückschau oft gleich aus. Eine Aktie steigt um 80 Prozent. Aber diese 80 Prozent können aus völlig unterschiedlichen Quellen stammen. Aus Gewinnwachstum, das sich wahrscheinlich fortsetzt. Aus Bewertungsexpansion, die sich jederzeit umkehren kann. Oder aus Kapitalrückführungen, die strukturell verankert sind. Gewinnwachstum entfaltet seinen Wert über Zeit. Multiple Expansion entfaltet ihn schnell und nimmt ihn genauso schnell wieder.

Kapitalrückführung arbeitet leise, aber verlässlich im Hintergrund.

Im nächsten Beitrag geht es um die zweite dieser Quellen im Detail. Multiple Expansion ist das Phänomen, das kurzfristig die größten Renditen erzeugt und gleichzeitig am wenigsten verstanden wird. Was treibt Bewertungsveränderungen wirklich? Und wann zahlt man als Investor dafür, ohne es zu merken?

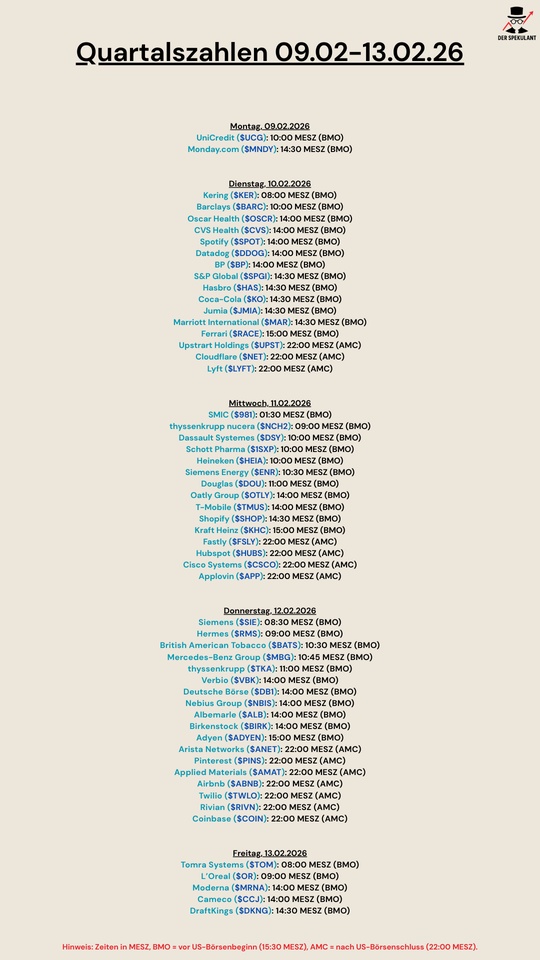

Quartalszahlen 09.02-13.02.26

$UCG (+0,31 %)

$MNDY (-0,98 %)

$KER (-2,14 %)

$BARC (-0,73 %)

$OSCR (-0,81 %)

$CVS (-0,01 %)

$SPOT (-4,04 %)

$DDOG (-2,32 %)

$BP. (+1,96 %)

$SPGI (+0,17 %)

$HAS (-0,65 %)

$KO (+0,1 %)

$JMIA (+0,58 %)

$MAR (-0,65 %)

$RACE (-0,2 %)

$UPST (+0,7 %)

$NET (-2,48 %)

$LYFT (+2,04 %)

$981

$NCH2 (-3,04 %)

$DSY (-0,79 %)

$1SXP (+0,46 %)

$HEIA (-0,9 %)

$ENR (+2,03 %)

$DOU (+0,74 %)

$OTLY (-0,59 %)

$TMUS (-0,53 %)

$SHOP (-4,31 %)

$KHC (-2,09 %)

$FSLY (+4,55 %)

$HUBS (+0,99 %)

$CSCO (+2,48 %)

$APP (-2,64 %)

$SIE (+0,76 %)

$RMS (-0,74 %)

$BATS (-1,11 %)

$MBG (-1,09 %)

$TKA (-0,47 %)

$VBK (-2,35 %)

$DB1 (-0,87 %)

$NBIS (-2,65 %)

$ALB (-0,2 %)

$BIRK (-6,47 %)

$ADYEN (-1,11 %)

$ANET (+4,38 %)

$PINS (-1,9 %)

$AMAT (+0,2 %)

$ABNB (-0,05 %)

$TWLO (+3,59 %)

$RIVN (-10,3 %)

$COIN (-4,94 %)

$TOM (+0,1 %)

$OR (-1,76 %)

$MRNA (-5,12 %)

$CCO (-2,68 %)

$DKNG (-0,97 %)

Infrastruktur und Entsorgung: Die Profiteure des nuklearen Aufschwungs

Liebe Community,

dort, wo der Hunger nach Energie durch Kernkraft und die neue Generation der Small Modular Reactors (SMRs) gedeckt wird, entsteht zwangsläufig ein massiver Wachstumsmarkt für nachgelagerte Dienstleistungen.

Das betrifft vor allem die Nuklearentsorgung, den fachgerechten Rückbau alter Anlagen und das Recycling von Brennstoffen und Wasser.

Da es derzeit keinen reinen „Atommüll-ETF“ gibt (zumindest ist er mir nicht bekannt), müssen wir Anleger auf spezialisierte Einzelwerte setzen, die in der Entsorgung von Uran und kontaminierten Komponenten (u.a. Wasser) weltweit führend sind.

1. Die operativen Schwergewichte für Rückbau und Entsorgung

- Veolia ($VIE (-3,98 %)

): Obwohl Veolia primär als globaler Umweltdienstleister wahrgenommen wird, betreiben sie mit Veolia Nuclear Solutions eine hochgradig spezialisierte Sparte. Als Weltmarktführer in der robotergestützten Reinigung und im Rückbau hochradioaktiver Standorte (wie in Fukushima) sind sie unverzichtbar. Sie bieten Technologien zur Verglasung von Abfällen („Vitrifizierung“, Verwandlung von flüssigen oder festem Atommüll in einen massiven Glaskörper) sowie zur Wasseraufbereitung in kontaminierten Gebieten an. Damit schlägt Veolia die Brücke zum klassischen Wasser-Geschäft und deckt im Portfolio zwei entscheidende Bereiche gleichzeitig ab.

- Fortum ($FORTUM (+2,36 %)

): Der finnische Energiekonzern ist ein versteckter Champion der Nuklear-Nachsorge. Neben dem Betrieb von Kraftwerken bietet Fortum spezialisierte Dienstleistungen zur Reinigung radioaktiver Flüssigkeiten (NUKEM-Technologie) und zur Endlagerung an. Sie sind ein wichtiger Akteur für europäische Entsorgungsstandards.

- Jacobs Solutions ($J (+2,64 %)

): Der US-Gigant für Ingenieursdienstleistungen managt bedeutende staatliche Nuklearstandorte wie Sellafield (UK) oder Hanford (USA). Ihr Fokus liegt auf dem Programmmanagement für die langfristige Lagerung von Brennelementen. Besonders spannend ist der SMR-Bezug: Jacobs berät bereits heute zahlreiche Entwickler bei der Planung des gesamten Lebenszyklus inklusive der Entsorgung.

- Perma-Fix Environmental Services ($PESI (-1,23 %)

): Perma-Fix gilt als einer der wenigen echten „Pure Plays“. Das Unternehmen betreibt eigene Anlagen zur Behandlung nuklearer und gemischter Abfälle. Deren Kernkompetenz liegt darin, das Volumen von Atommüll massiv zu reduzieren, bevor dieser in ein Endlager überführt wird.

2. Der Brennstoffkreislauf: Cameco und Westinghouse

Cameco ($CCO (-2,68 %)

) ist primär als Uranförderer bekannt, hält jedoch gemeinsam mit Brookfield Asset Management die Mehrheit an der Westinghouse Electric Corporation (Elektrotechnik). Damit deckt das Unternehmen den kompletten Kreislauf ab:

- Operatives Geschäft: Cameco produziert Uran-Konzentrat (Yellowcake), während Westinghouse die Reaktortechnik und Wartung liefert.

- Entsorgungs-Expertise: Über Westinghouse deckt Cameco das lukrative „Backend“ ab. Dies umfasst die Dekontamination von Prozesswässern sowie die Konditionierung und Volumenreduktion radioaktiver Abfälle.

- Rückbau-Service: Als technologischer Marktführer bietet das Gespann Lösungen für den Rückbau (D&D) von Altanlagen an, wobei spezialisierte Filtersysteme zur Reinigung kontaminierter Flüssigkeiten zum Einsatz kommen.

- Marktmodell: Der Absatz erfolgt stabil über langfristige Lieferverträge. Die Service-Sparte macht das Unternehmen unabhängiger von Uranpreisschwankungen, da die Wartung und Abfallbehandlung gesetzlich vorgeschriebene Daueraufgaben sind.

Energy Fuels ($UUUU (-2,46 %)

): Dieses Unternehmen besetzt eine strategische Nische. In ihrer White Mesa Mill gewinnen sie Uran aus Reststoffen und Abfällen anderer Industrien zurück. Damit positioniert sich Energy Fuels als Pionier im „Uran-Recycling“, was die Abhängigkeit von Primärförderung reduziert und Abfallströme ökonomisch nutzbar macht.

3. Spezialmaterialien und Wassertechnologie

In der Nuklearindustrie ist Wasser nicht nur Kühlmittel, sondern oft auch Transportmedium für Kontaminationen. Hier kommen die Technologieführer ins Spiel:

- Xylem Inc. ($XYL (+0,27 %)

): Als reiner Wassertechnologie-Konzern liefert Xylem die hochbelastbaren Pump- und Filtrationssysteme, die für die Kühlkreisläufe moderner Reaktoren und die anschließende Abwasserreinigung essenziell sind.

- Danaher Corporation ($DHR (-0,03 %)

): Über die ausgegliederte Umweltsparte Veralto bietet Danaher hochpräzise Analyseinstrumente zur Überwachung der Wasserqualität an – eine kritische Komponente, um Leckagen und Kontaminationen in Echtzeit zu detektieren.

- Umicore ($UMI (+1,5 %)

): Der Materialtechnologie-Konzern verfolgt ein „Closed-Loop“-Modell. Langfristig könnte die Expertise bei der Rückgewinnung von Metallen aus komplexen industriellen Abfällen eine Rolle beim Recycling von Kraftwerkskomponenten spielen.

Die neue Reaktor-Generation: SMR-Spezialisten im Detail

Wenn es um die direkte Energieversorgung für den KI-Sektor geht, stehen zwei Unternehmen im Rampenlicht:

- NuScale Power ($SMR

): Der konservative Vorreiter setzt auf bewährte Leichtwasser-Reaktortechnik (VOYGR™). Da NuScale klassisch auf Wasser setzt, ist der Bedarf an Wassertechnologie (Pumpen, Filter von Anbietern wie Xylem) extrem hoch. Dies macht NuScale zu einem idealen Partner für klassische Infrastruktur-Investoren.

- Oklo Inc. ($OKLO

): Der radikale Innovator (unterstützt von Sam Altman) entwickelt „Schnelle Reaktoren“. Der Clou: Diese können mit recyceltem Atommüll (HALEU) betrieben werden. Oklo verwandelt ein Entsorgungsproblem direkt in eine Energiequelle und adressiert damit das Müllproblem an der Wurzel.

Strategisches Fazit

Wer die Brücke von der Wasserkühlung zur Entsorgung schlagen will, findet in Veolia die stabilste Verbindung.

Jacobs Solutions und Perma-Fix sind die direktesten Optionen für den physischen Rückbau.

Energy Fuels bietet eine spannende Wette auf das Recycling von Uranreststoffen, während Xylem und Danaher die unverzichtbare technologische Basis für das Wassermanagement in einer nuklearen Renaissance liefern.

Der entscheidende strategische Gewinner der aktuellen Nuklear-Renaissance könnte allerdings das Gespann Cameco & Westinghouse ($CCO) (-2,68 %) sein:

Durch die Fusion von Uranförderung und Reaktortechnologie haben sie ein vertikal integriertes Geschäftsmodell geschaffen. Sie profitieren nicht nur vom Verkauf des Brennstoffs, sondern kontrollieren über Westinghouse auch die gesamte nachgelagerte Wertschöpfung – von der Reinigung des Prozesswassers bis zur Endlager-Vorbereitung.

Damit ist Cameco vom reinen Bergbau-Player zum unverzichtbaren Infrastruktur-Partner für die Energie- und KI-Wirtschaft aufgestiegen.

Außerdem dürfte das Ende 2025 vereinbarte 80-Milliarden Dollar-Abkommen mit der US-Regierung die langfristige Marktführerschaft im Westen einzementiert haben (https://de.marketscreener.com/boerse-nachrichten/westinghouse-electric-cameco-und-brookfield-starten-80-milliarden-dollar-offensive-fuer-atomkraft-in-ce7d5ddcd88cf127).

Risikoanalyse

Die Kernkraft-Renaissance ist heute realer als vor zehn Jahren, doch als Anleger müssen wir zwei Seiten der Medaille betrachten:

Chancen durch regulatorische Sicherheit: Entsorgung und Rückbau sind keine „Kann-Leistungen“, sondern gesetzlich vorgeschriebene Daueraufgaben. Die Finanzierung ist durch bestehende Rückstellungen der Konzerne oft bereits heute gesichert, was die Dienstleister (Veolia, Jacobs, Perma-Fix) krisenresistent macht.

Risiken: Politische Risiken bleiben bestehen. Ein Regierungswechsel kann Genehmigungsprozesse für Endlager verzögern. Zudem ist der Sektor hochemotional; ESG-Bewertungen entscheiden oft (noch?!) darüber, wie viel Kapital tatsächlich in die Aktien fließt.

Könnte die Wasser- und Entsorgungstechnik am Ende das sicherere Investment als die eigentlichen SMR-Bauer sein, weil sie bei jedem technologischen Ausgang mitverdient? Wie seht ihr das Chancen-Risiko-Verhältnis?

Viele Grüße und vielen lieben Dank für die positive Resonanz und all die Rückmeldungen zu meinem vorherigen und aller ersten Beitrags ✌🏼

Anderlé

Ich persönlich spiele aktuell noch den Hype Cycle rund um mir die Hersteller, da ich hier kurzfristig eine größere Rendite erwarte. Langfristig spielt die Musik hier aber mindestens genauso stark.

Geht der Abverkauf nächste Woche weiter?!

$MNDY (-0,98 %)

$PGY

$APO (+4,43 %)

$ON (-3,33 %)

$AMKR (+2,22 %)

$MEDP (+0,13 %)

$UPWK (-2,59 %)

$ACGL (-0,64 %)

$ACM (+0 %)

$KO (+0,1 %)

$SPOT (-4,04 %)

$CVS (-0,01 %)

$DDOG (-2,32 %)

$FI (+0,27 %)

$SPGI (+0,17 %)

$RACE (-0,2 %)

$AZN (-0,79 %)

$MAR (-0,65 %)

$OSCR (-0,81 %)

$HOOD (-0,69 %)

$ALAB (-2,19 %)

$F (-0,23 %)

$LYFT (+2,04 %)

$UPST (+0,7 %)

$NET (-2,48 %)

$GILD (-0,83 %)

$EW (-1,03 %)

$SHOP (-4,31 %)

$VRT (+4,96 %)

$HUM (-0,63 %)

$KHC (-2,09 %)

$MCD (-0,06 %)

$9ZX1

$TMUS (-0,53 %)

$APP (-2,64 %)

$CSCO (+2,48 %)

$ALB (-0,2 %)

$HUBS (+0,99 %)

$TYL (-4,24 %)

$NBIS (-2,65 %)

$BN (-0,57 %)

$CROX (+2,78 %)

$ZTS (+1,36 %)

$BIRK (-6,47 %)

$COIN (-4,94 %)

$ANET (+4,38 %)

$RIVN (-10,3 %)

$TOST (+0,34 %)

$AMAT (+0,2 %)

$DKNG (-0,97 %)

$WEN (+0 %)

$CCO (-2,68 %)

$ENB (-0,91 %)

Meistdiskutierte Wertpapiere

Top-Creator dieser Woche