Lesedauer: ca. 6-8 Minuten

Das 10B-Modell ist mein Versuch, Tenbagger-Kandidaten systematisch zu identifizieren. Ziel ist es, Unternehmen zu finden, die realistisch das Potenzial haben, sich in den nächsten Jahren zu verzehnfachen. Natürlich wird das nur bei sehr wenigen klappen – aber schon ein Treffer kann ein Depot prägen.

Die Basisregel: Größe zählt. Ein Tenbagger startet selten bei 200 Milliarden Marktkapitalisierung. Die Einstiegshürde im Modell liegt deshalb bei unter 10 Milliarden Euro. Am spannendsten sind Firmen im Korridor 1–5 Mrd. EUR, weil sie noch Wachstumsfantasie haben, aber nicht mehr reine Frühphasen-Zockerei sind.

Das Screening setze ich mit ChatGPT auf – zur Datensammlung, zum Vorfiltern und für Peer-Vergleiche. Bei spannenden Kandidaten folgen manuelle Checks: Geschäftsberichte, Management-Calls, Wettbewerbsposition, Bilanzqualität.

Kriterien (Scoring je 0–20 Punkte, insgesamt 100):

- Wachstum & Rentabilität: starkes Umsatzwachstum (idealerweise > 20 % p. a.) und Fortschritte bei der Profitabilität. Im Idealfall wird die Rule of 40 (Umsatzwachstum % + operative Marge % > 40) erfüllt.

- Moat: nachhaltiger Wettbewerbsvorteil (Technologie, Netzwerkeffekte, Marktzugang, Regulierung).

- Marktgröße: adressierbarer Markt idealerweise ≥ 10× aktuelle Marktkapitalisierung.

- Finanzstabilität: solide Bilanz, Schuldenquote < 3× EBITDA, ausreichender Cash-Puffer.

- Bewertung & Momentum: Multiples vs. Wachstum, Downside-Szenario, Timing (z. B. RSI).

Interpretation: > 80 Punkte = echter 10B-Kandidat; 70–79 = Watchlist-Material; < 70 = meist Qualitätswert ohne Tenbagger-Potenzial.

$INOD (-2,4 %) Innodata – ≈ 2,7 Mrd. USD / ≈ 2,28 Mrd. EUR – 74 Punkte (im Portfolio)

Wachstum & Rentabilität: 15/20 – stark zweistellig, aber noch volatil.

Moat: 12/20 – Nischen-IP und Datensätze, aber kein unüberwindbarer Burggraben.

Marktgröße: 17/20 – KI-Datenservices hoch skalierbar.

Finanzen: 12/20 – frisch profitabel, aber noch schwankend.

Bewertung & Momentum: 18/20 – sehr heiß gelaufen (RSI > 70).

Spannender Titel, aber das Momentum überdeckt die finanziellen Schwankungen – für mich Watchlist, nicht Kern.

$AMPX Amprius Technologies – ≈ 1,6 Mrd. USD / ≈ 1,36 Mrd. EUR – 73 Punkte (Watchlist)

Wachstum & Rentabilität: 15/20 – großes Potenzial im Batterie- und Luftfahrtbereich, noch frühe Phase.

Moat: 16/20 – Technologie klar differenziert, verschafft Vorsprung in bestimmten Segmenten.

Marktgröße: 18/20 – Batterien bleiben ein globales Multi-Milliarden-Thema.

Finanzen: 8/20 – hoher CapEx, noch kein positiver Cashflow.

Bewertung & Momentum: 16/20 – volatile, aber attraktive Bewertung.

Ein spannender Innovationswert – wenn der Übergang von der Pilot- zur Serienfertigung gelingt, kann das spannend werden.

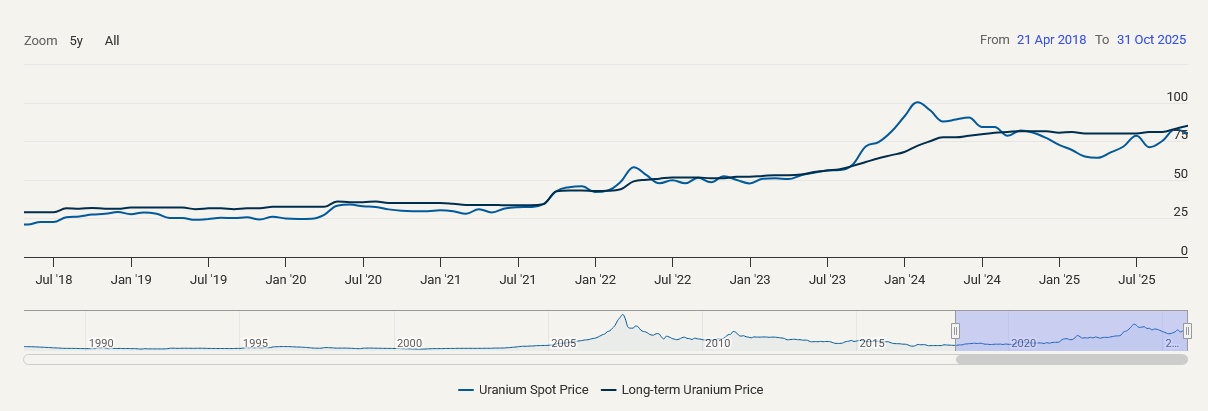

$NXE (-0,02 %) NexGen Energy – ≈ 5,0 Mrd. USD / ≈ 4,26 Mrd. EUR – 76 Punkte (Watchlist)

Wachstum & Rentabilität: 14/20 – noch keine Umsätze, aber klarer Hebel bei Projektstart.

Moat: 15/20 – hochwertige Uranreserven, starkes Projekt-Know-how.

Marktgröße: 18/20 – Uran erlebt einen globalen Nachfrageschub.

Finanzen: 12/20 – gute Kasse, aber Verwässerungsrisiken nach Kapitalrunden.

Bewertung & Momentum: 17/20 – positives Sentiment im Uransektor, klarer Trend.

NexGen ist eng mit meinem Beitrag zum Uran-Superzyklus verbunden – für mich einer der spannendsten Hebel im Energiesektor.

$NICE NICE Ltd. – ≈ 9,1 Mrd. USD / ≈ 7,77 Mrd. EUR – 79 Punkte (Watchlist)

Wachstum & Rentabilität: 18/20 – Cloud & AI treiben CX-Plattform, Rule of 40 erfüllt.

Moat: 17/20 – technologische Tiefe, hohe Kundenbindung.

Marktgröße: 18/20 – riesiges CX/AI-Potenzial.

Finanzen: 16/20 – starker Cashflow und Margen.

Bewertung & Momentum: 10/20 – teuer, Timing entscheidend.

Top-Qualität – aber ich würde Geduld mitbringen und auf bessere Einstiegsfenster warten.

$NU (-1,37 %) Nu Holdings – ≈ 73–75 Mrd. USD / ≈ 62–64 Mrd. EUR – 85 Punkte (im Portfolio)

Wachstum & Rentabilität: 19/20 – hohe zweistellige Kundenzuwächse, Profitabilität deutlich verbessert.

Moat: 15/20 – starke Marke und Netzwerkeffekte, aber intensiver Wettbewerb.

Marktgröße: 20/20 – Lateinamerika mit riesigem Adressmarkt; US-Expansion läuft.

Finanzen: 16/20 – stabile Margen und hohe Kapitalquote.

Bewertung & Momentum: 15/20 – ambitioniert, aber durch Wachstum gedeckt.

Ein Qualitätswert und gute Benchmark für das Modell – aber bei über 60 Mrd. EUR kein klassischer 10B-Kandidat mehr; eine Verzehnfachung ist von diesem Niveau aus unwahrscheinlich.

Diese Beispiele zeigen, wie unterschiedlich Kandidaten im 10B-Modell abschneiden. INOD, AMPX, NXE und NICE liegen zwischen 73 und 79 Punkten und sind damit spannendes Watchlist-Material mit klaren Triggern. NU ragt mit 85 Punkten heraus, erfüllt die ursprüngliche „unter 10 Mrd.“-Regel aber nicht mehr – hier geht es mir eher um die Bestätigung, dass die Modellkriterien funktionieren und ein Unternehmen langfristig stark wachsen kann.

Das 10B-Modell ist kein Rendite-Versprechen, sondern ein Werkzeug, um früh die spannendsten Unternehmen herauszufiltern und sie dann kritisch zu prüfen. Die Kombination aus systematischem Screening und manueller Analyse sorgt dafür, dass man Fantasie und Realität sauber trennt – und genau dort entstehen meiner Meinung nach die besten Chancen.

Als Nächstes werde ich, falls Interesse besteht, mein Hidden Quality Radar (HQR) vorstellen – ein Framework, das versucht, „unter dem Radar“ liegende Qualitätswerte durch ein 100-Punkte-Scoring identifiziert und mit Sichtbarkeits-Faktoren verknüpft.

Was haltet ihr von dem Ansatz – und welche Small/Mid-Caps unter 10 Mrd. würdet ihr aktuell in die 10B-Kategorie einordnen?