Pressemitteilung von $EKT (-1,77 %) vom 31.03.2026. Licht am Ende des Tunnels? Zumindest für heute mal wieder ein deutliches Plus, nachdem der Kurs auch gestern schon zugelegt hatte.

- Konzern-EBT am oberen Rand der angepassten Prognose

- Umsatz und Ergebnis gegenüber Vorjahr gesteigert

- Dividendenvorschlag auf 1,00 Euro je Aktie verdoppelt

- Marktumfeld anspruchsvoll – zunehmende Visibilität im Jahresverlauf erwartet

- Deutliches Ergebnispotenzial für die kommenden Geschäftsjahre

Bremen, 31. März 2026 – Die im General Standard gelistete Energiekontor AG („Energiekontor“), einer der führenden deutschen Projektentwickler und Betreiber von Wind- und Solarparks mit Sitz in Bremen, hat die im Oktober 2025 angepasste Prognose für das Geschäftsjahr 2025 am oberen Rand der Bandbreite erfüllt und geht aus heutiger Sicht von einer weiteren Verbesserung des Konzernergebnisses im Geschäftsjahr 2026 aus. Darüber hinaus bestätigt Energiekontor sein mehrjähriges Wachstumsziel unter Berücksichtigung der veränderten Rahmenbedingungen.

Angepasste Prognose für 2025 am oberen Rand erfüllt – Dividendenvorschlag verdoppelt

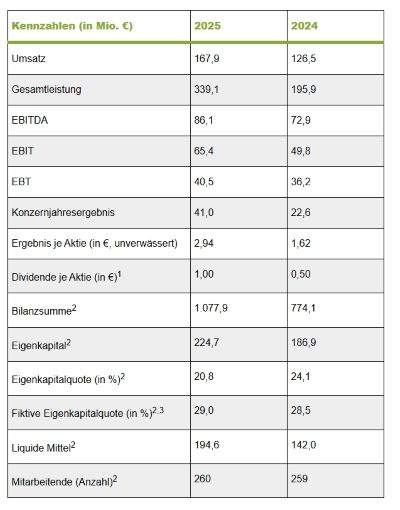

In einem zunehmend komplexen und anspruchsvollen Marktumfeld erwirtschaftete Energiekontor im Geschäftsjahr 2025 gestiegene Konzernumsatzerlöse in Höhe von 167,9 Mio. Euro (2024: 126,5 Mio. Euro). Die Gesamtleistung belief sich auf 339,1 Mio. Euro (2024: 195,9 Mio. Euro). Insbesondere die erhöhte ergebniswirksame Projektierungstätigkeit führte zu einem gestiegenen operativen Konzernergebnis (EBIT) von 65,4 Mio. Euro (2024: 49,8 Mio. Euro), was einer EBIT-Marge von 38,9 Prozent entspricht (2024: 39,4 Prozent). Bereinigt um höhere Zinsaufwendungen erwirtschaftete Energiekontor ein Konzernergebnis vor Steuern (EBT) in Höhe von 40,5 Mio. Euro (2024: 36,2 Mio. Euro) und eine EBT-Marge von 24,1 Prozent (2024: 28,6 Prozent).

Das im Vergleich zum Vorjahr gesteigerte Konzern-EBT erfüllt damit die im Oktober 2025 angepasste Ergebnisprognose für das Konzern-EBT im Geschäftsjahr 2025 am oberen Rand der Bandbreite, die ein Konzernergebnis vor Steuern von ca. 30 bis 40 Mio. Euro vorsah. Zuvor war Energiekontor von einer höheren Bandbreite von ca. 70 bis 90 Mio. Euro ausgegangen. Hauptgrund für die reduzierte Gewinnerwartung war die zeitliche Verschiebung wesentlicher Vollzugsbedingungen für anstehende Transaktionen, die somit im Geschäftsjahr 2025 nicht mehr erfüllt werden konnten. Dies betraf insbesondere behördliche verursachte Projektverzögerungen und daraus entstandene Fristverlängerungen sowie die Verschiebung der Bekanntgabe und Aktualisierung von Netzanschlusszusagen im Zuge der noch laufenden Netzreform (Grid Reform) in Großbritannien.

Die Konzernsteuern wiesen im Geschäftsjahr 2025 einen positiven Betrag in Höhe von 0,4 Mio. Euro aus (2024: -13,6 Mio. Euro), was ein Konzernjahresergebnis in Höhe von 41,0 Mio. Euro zur Folge hatte (2024: 22,6 Mio. Euro), das aus diesem Grund leicht oberhalb des Konzern-EBT ausfiel. Der positive Steuereffekt resultierte im Wesentlichen aus günstigen Steuerbedingungen für ein im Ausland veräußertes Projekt und der Auflösung latenter Steuern. Das unverwässerte Ergebnis je Aktie betrug 2,94 Euro (2024: 1,62 Euro).

Die Aktionärinnen und Aktionäre der Energiekontor AG sollen auch in herausfordernden Geschäftsjahren an der Entwicklung des Unternehmens teilhaben. Die Ausschüttungshöhe der Dividende orientiert sich dabei am erzielten Bilanzgewinn. Vorstand und Aufsichtsrat werden der ordentlichen Hauptversammlung am 27. Mai 2026 in Ritterhude daher vorschlagen, rund 35 Prozent des Bilanzgewinns der Energiekontor AG für die Dividendenausschüttung zu verwenden. Die vorgeschlagene Ausschüttung entspricht einer Dividende von 1,00 Euro je Aktie, die sich damit im Vergleich zum Vorjahr verdoppelt (2024: 0,50 Euro).

Deutliche Ergebnissteigerung im Segment Projektierung und Verkauf

Im Geschäftsjahr 2025 erzielte das Segment Projektierung und Verkauf angestiegene externe Umsatzerlöse in Höhe von 94,9 Mio. Euro (2024: 52,4 Mio. Euro). Das Segment-EBT erreichte mit 20,8 Mio. Euro einen nahezu verdreifachten Wert im Vergleich zum Vorjahr (2024: 7,3 Mio. Euro).

Im Geschäftsjahr 2025 veräußerte Energiekontor sieben Windprojekte mit einer Gesamterzeugungsleistung von rund 209 Megawatt (2024: 51 Megawatt), wovon ein britisches Windprojekt und ein deutsches Repowering-Windprojekt zum Segmentergebnis des Geschäftsjahres 2025 beitrugen. Die übrigen fünf schlüsselfertig veräußerten Windprojekte, die sich derzeit im Bau befinden, werden mit ihrer Inbetriebnahme in den Geschäftsjahren 2026 und 2027 ergebniswirksam.

Zum 31. Dezember 2025 befanden sich insgesamt 21 Projekte mit einer Gesamterzeugungsleistung von rund 640 Megawatt im Bau bzw. lag für diese Projekte der Financial Close vor (31. Dezember 2024: 368 Megawatt). Darüber hinaus nahm Energiekontor im Berichtsjahr zwei Solarparks und einen Windpark mit einer Gesamterzeugungsleistung von rund 83 Megawatt in Betrieb (2024: 124 Megawatt). Zum Berichtsstichtag lagen außerdem 34 Baugenehmigungen mit einer Gesamterzeugungsleistung von nahezu 1,2 Gigawatt vor (31. Dezember 2024: 1.129 Megawatt). Bezogen auf die Gesamtnennkapazität entfiel der Großteil auf das britische Projektgeschäft, gefolgt von Deutschland, während der verbleibende Anteil überwiegend auf den französischen Markt entfiel.

Stabile Erträge im Stromerzeugungssegment bei weiterem Ausbau des Eigenbestands

Die externen Umsatzerlöse des Segments Stromerzeugung in konzerneigenen Wind- und Solarparks bewegten sich im Geschäftsjahr 2025 in etwa auf Höhe des Vorjahresniveaus, wobei das Segment externe Umsatzerlöse in Höhe von 68,6 Mio. Euro erwirtschafte (2024: 69,4 Mio. Euro). Das Segmentergebnis (EBT) betrug 17,1 Mio. Euro (2024: 26,0 Mio. Euro). Der geringere Ertrag ist hauptsächlich auf einmalige ergebniswirksame Sondereffekte zurückzuführen, die im Vorjahr enthalten waren und die überwiegend auf Forderungen im Zusammenhang mit der Kompensation von Ertragsausfällen in verschiedenen Windparks im Inland beruhten. Davon abgesehen wies das Segmentergebnis im Geschäftsjahr 2025 eine vergleichsweise solide Entwicklung auf.

Die Gesamterzeugungskapazität des konzerneigenen Bestands an Wind- und Solarparks erhöhte sich im Verlauf des Geschäftsjahres 2025 auf rund 448 Megawatt (31. Dezember 2024: rund 395 Megawatt). Der Ausbau des Eigenparkportfolios wurde insbesondere durch die Inbetriebnahme neuer Solarprojekte weiter vorangetrieben. Weitere Projekte mit einer Gesamterzeugungsleistung von mehr als 230 Megawatt, die für den Eigenbestand vorgesehen sind, befinden sich derzeit im Bau. Perspektivisch soll das Eigenparkportfolio auf über 680 Megawatt ausgebaut werden, wobei dieser Zielwert mit der Erreichung weiterer Financial Closes kontinuierlich steigen soll.

Die Stromproduktion der Eigenparks belief sich im Berichtsjahr auf rund 617 Gigawattstunden und lag damit trotz eines deutlich unterdurchschnittlichen Windjahres leicht über dem Vorjahresniveau. Zusätzliche Erzeugungsbeiträge neu in Betrieb genommener Solarparks wirkten dabei stabilisierend.

Segment Betriebsentwicklung, Innovation und Sonstiges mit solidem Beitrag

Das Segment Betriebsentwicklung, Innovation und Sonstiges verzeichnete eine Umsatz- und Ergebnisentwicklung leicht unterhalb des Vorjahresniveaus. Die externen Umsatzerlöse reduzierten sich geringfügig auf 4,4 Mio. Euro (2024: 4,6 Mio. Euro). Das Segmentergebnis (EBT) erreichte 2,5 Mio. Euro (2024: 2,8 Mio. Euro).

Projektpipeline wächst weiter – Anteil fortgeschrittener Projekte erneut ausgebaut

Energiekontor konnte das hohe Niveau seiner Projektpipeline im Geschäftsjahr 2025 wiederholt ausbauen. Zum 31. Dezember 2025 belief sich die Projektpipeline auf rund 11,6 Gigawatt (ohne US-Projektrechte) gegenüber 11,2 Gigawatt im Vorjahr. Einschließlich der US-Projektrechte lag sie bei rund 12,2 Gigawatt (31. Dezember 2024: rund 12,1 Gigawatt).

Zugleich erhöhte sich der Anteil der Projekte in fortgeschrittenen Entwicklungsphasen erneut. Deren Gesamterzeugungsleistung betrug rund 3,1 Gigawatt (31. Dezember 2024: rund 2,7 Gigawatt) und bildet die Grundlage für das kurz- und mittelfristige Wachstum bei zugleich hoher Qualität der Projektpipeline. Auch die technologische Diversifizierung wurde weiter vorangetrieben. Inzwischen entfällt rund ein Drittel der Projektpipeline auf Solarprojekte.

Wachstumsstrategie 2023 bis 2028 weiter im Fokus

Das Geschäftsjahr 2025 war von einem sehr dynamischen Marktumfeld geprägt. Insbesondere verlängerte Projektrealisierungszeiten, begrenzte Verfügbarkeiten von Anlagen und Infrastruktur sowie Verzögerungen bei Netzanschlussbestätigungen und Ausschreibungsprozessen – vor allem in Großbritannien – beeinflussten die zeitliche Planbarkeit von Projektverkäufen. Auch in Deutschland bestehen aktuell weiterhin Unsicherheiten im Hinblick auf die künftige Ausgestaltung des EEG-Fördersystems ab 2027 sowie die konkrete Ausgestaltung des angekündigten Netzpakets, deren Auswirkungen noch nicht abschließend bewertbar sind. Es ist davon auszugehen, dass diese Rahmenbedingungen auch im weiteren Jahresverlauf 2026 zunächst bestehen bleiben. Dabei erwartet Energiekontor, dass sich die Planungssicherheit im Jahresverlauf sukzessive erhöht, sobald die regulatorischen Voraussetzungen in den Kernmärkten Deutschland und Großbritannien weiter konkretisiert werden.

Die operative Entwicklung des Geschäfts bleibt in diesem Zusammenhang unverändert robust. Gleichzeitig haben sich die Marktmechanismen in der Projektentwicklung spürbar verändert. Eine steigende Anzahl genehmigter Projekte trifft auf weiterhin hohe Kosten für Anlagen, Infrastruktur und Finanzierung sowie sinkende Zuschlagswerte in den Ausschreibungen der Bundesnetzagentur, wodurch der wirtschaftliche Druck auf einzelne Projekte zunimmt. Energiekontor begegnet diesen Entwicklungen mit einer konsequenten Projektselektion sowie einer fokussierten Steuerung der Projektpipeline. Dabei profitiert das Unternehmen von seiner schlanken Organisationsstruktur und hohen operativen Effizienz.

Vor diesem Hintergrund bleibt die Ergebnisentwicklung maßgeblich vom zeitlichen Verlauf einzelner Projektverkäufe und -realisierungen geprägt. Parallel stärkt der kontinuierliche Ausbau des Eigenparkportfolios die Basis für stabile, wiederkehrende Einnahmen und erhöht die Resilienz des Geschäftsmodells. Zugleich verfügt das Unternehmen trotz der hohen Investitionstätigkeit über eine robuste Liquiditätsposition sowie über eine solide Eigenkapitalausstattung, die die Umsetzung der Projektpipeline und den Ausbau des Eigenbestands finanziell absichert. Damit gewinnt die Ergebnisbasis des Konzerns weiter an Stabilität und Vorhersehbarkeit. Darüber hinaus arbeitet Energiekontor kontinuierlich durch gezielte technologische und innovative Verbesserungsmaßnahmen an der weiteren Stärkung seiner Wettbewerbsposition, unter anderem in den Bereichen Smart Windfarm Controlling, proaktive Wartung, hybride Parkkonzepte, Batteriespeicherlösungen sowie weiteren Maßnahmen zur Verbesserung der Projektwirtschaftlichkeit.

Auf Basis der aktuellen Projektplanungen und unter Berücksichtigung der noch bestehenden Unsicherheiten im Hinblick auf regulatorische und marktseitige Rahmenbedingungen erwartet Energiekontor für das Geschäftsjahr 2026 derzeit ein Konzernergebnis vor Steuern (EBT) in einer Bandbreite von 40 bis 60 Mio. Euro (2025: 40,5 Mio. Euro). Die Prognose reflektiert dabei bewusst die aktuell noch bestehenden zeitlichen Unsicherheiten in der Projektumsetzung. Die wesentlichen Ergebnisbeiträge sollen voraussichtlich aus mehreren Ready-to-build-Verkäufen im britischen Markt, aus der Inbetriebnahme der drei im Geschäftsjahr 2025 veräußerten deutschen schlüsselfertigen Windparks sowie aus dem Eigenparkbestand generiert werden.

Mit zunehmender Planungssicherheit hinsichtlich der regulatorischen und infrastrukturellen Gegebenheiten im Jahresverlauf sowie der daraus resultierenden Bestätigung der bisherigen Projektplanungen sieht Energiekontor deutliches Potenzial für zusätzliche Ergebnisbeiträge in den kommenden Geschäftsjahren. Vor diesem Hintergrund bleibt die Wachstumsstrategie 2023 bis 2028, die die Erreichung eines Konzern-EBT in Höhe von 120 Mio. Euro im Geschäftsjahr 2028 anstrebt, unverändert auf nachhaltiges und profitables Wachstum ausgerichtet und wird mit zunehmender Klarheit im Jahresverlauf weiter konkretisiert und geschärft, wobei die zwischenzeitlich veränderten Markt- und Rahmenbedingungen aktiv berücksichtigt werden.

„Wir haben im Geschäftsjahr 2025 in einem sehr herausfordernden Umfeld eine solide Ergebnisbasis geschaffen und unsere im Oktober 2025 angepasste Prognose am oberen Rand erfüllt. Auch wenn die aktuell kommunizierte Prognosebandbreite für 2026 angesichts des vorhandenen Projektportfolios auf den ersten Blick zurückhaltend erscheinen mag, spiegelt sie bewusst die noch bestehenden zeitlichen Unsicherheiten bei Projektumsetzungen wider. Mit zunehmender Klarheit hinsichtlich der regulatorischen und infrastrukturellen Rahmenbedingungen erwarten wir jedoch eine deutlich verbesserte Planbarkeit und sehen weiterhin erhebliches Potenzial für zusätzliche Ergebnisbeiträge in den kommenden Jahren“, so Peter Szabo, Vorstandsvorsitzender der Energiekontor AG.

Der Geschäftsbericht 2025 enthält weitere Angaben zur Geschäftsentwicklung, zur Finanzlage, zum Wirtschafts- und Marktumfeld sowie zum Ausblick von Energiekontor. Er steht unter https://www.energiekontor.de/investor-relations/finanzberichte.html zum Download zur Verfügung.

1Für das Berichtsjahr 2025 vorbehaltlich der Zustimmung der Hauptversammlung am 27. Mai 2026.

2Zum Berichtsstichtag (31.12.).

3Nähere Ausführungen zur fiktiven Eigenkapitalquote im Geschäftsbericht 2025 auf Seite 81.

Die Aktie der Energiekontor AG (WKN 531350/ISIN DE0005313506/General Standard) ist im SDAX der Deutschen Börse in Frankfurt notiert und kann an allen deutschen Börsenplätzen gehandelt werden.

Kontakt

Julia Pschribülla

Head of Investor & Public Relations

Tel: +49 (0)421-3304-126