$SHOP (+2,91 %) (YTD immer noch bei -10% 🥲)

Diskussion über SHOP

Beiträge

129

5Tg·

Die Woche voraus

Montag, 3. August

03:45 Uhr | 🇨🇳 CHN: RatingDog PMI Verarbeitendes Gewerbe (Juli)

08:00 Uhr | 🇩🇪 DEU: Einzelhandelsumsatz (Juni)

09:55 Uhr | 🇩🇪 DEU: PMI Verarbeitendes Gewerbe (Juli)

10:00 Uhr | 🇪🇺 EUR: PMI Verarbeitendes Gewerbe (Juli)

16:00 Uhr | 🇺🇸 USA: ISM PMI Verarbeitendes Gewerbe (Juli) 🌶

16:00 Uhr | 🇺🇸 USA: Bauinvestitionen (Juni)

Dienstag, 4. August

14:30 Uhr | 🇺🇸 USA: Handelsbilanz (Juni)

16:00 Uhr | 🇺🇸 USA: JOLTs Offene Stellen (Juni)

16:00 Uhr | 🇺🇸 USA: Auftragseingang Industrie (Juni)

Mittwoch, 5. August

03:45 Uhr | 🇨🇳 CHN: RatingDog PMI Dienstleistungen (Juli)

14:15 Uhr | 🇺🇸 USA: ADP-Arbeitsmarktbericht (Juli)

16:00 Uhr | 🇺🇸 USA: ISM PMI Dienstleistungen (Juli) 🌶

16:30 Uhr | 🇺🇸 USA: EIA Rohöllagerbestände

Donnerstag, 6. August

08:00 Uhr | 🇩🇪 DEU: Auftragseingang Industrie (Juni)

11:00 Uhr | 🇪🇺 EUR: Einzelhandelsumsatz (Juni)

13:00 Uhr | 🇬🇧 GBR: Bank of England (BoE) Zinsentscheid

14:30 Uhr | 🇺🇸 USA: Erstanträge auf Arbeitslosenhilfe

Freitag, 7. August

08:00 Uhr | 🇩🇪 DEU: Erwerbstätigkeit Q2

14:30 Uhr | 🇺🇸 USA: US-Arbeitsmarktbericht (Non-Farm Payrolls, Juli) 🌶

14:30 Uhr | 🇺🇸 USA: US-Arbeitslosenquote (Juli)

21:00 Uhr | 🇺🇸 USA: Konsumentenkredite (Juni)

$PLTR (+9,52 %)

$PFE (+1,68 %)

$CAT (-2,08 %)

$AMD (-1,47 %)

$MCD (-0,94 %)$SPCX (+16,83 %)

$ANET (-1,88 %)

$LLY (-0,9 %)

$UBER (+6,03 %)

$SHOP (+2,91 %)

$DIS (+0,07 %)

$SNDK (-4,52 %)

$WDC (-5,08 %)

$COP (+0,6 %)

$QBTS (+6,69 %)

$DDOG (+1,74 %)

$CELH

$DKNG (+9,64 %)

$ABNB (+7,58 %)

$TTWO (+4,7 %)

1717

5Tg·

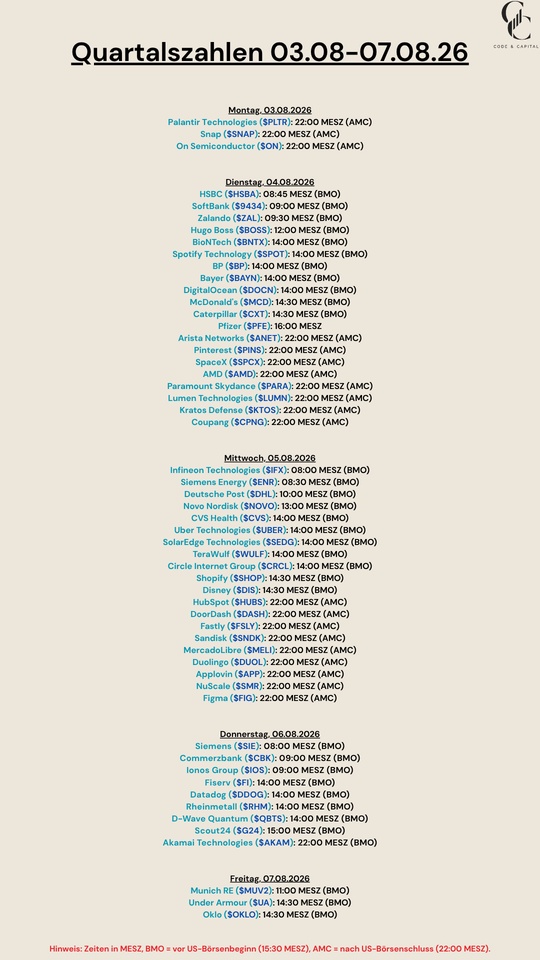

Quartalszahlen 03.08-07.08.26

$PLTR (+9,52 %)

$SNAP (+1,37 %)

$HSBA (+1,4 %)

$9434 (+1,24 %)

$ZAL (-1,98 %)

$BOSS (+0,01 %)

$BNTX (+3,02 %)

$SPOT (+1,93 %)

$BP. (-1,41 %)

$BAYN (+1,14 %)

$DOCN (+0,89 %)

$MCD (-0,94 %)

$CAT (-2,08 %)

$PFE (+1,68 %)

$ANET (-1,88 %)

$PINS (+1 %)

$SPCX (+16,83 %)

$AMD (-1,47 %)

$PARA (+1,78 %)

$LUMN (+5,48 %)

$KTOS (+5,41 %)

$CPNG (-0,81 %)

$IFX (+4,21 %)

$ENR (+0,03 %)

$DHL (+0,25 %)

$NOVO B (+2,59 %)

$CVS (-0,96 %)

$UBER (+6,03 %)

$SEDG (-3,34 %)

$WULF (-3,23 %)

$CRCL (+5,13 %)

$SHOP (+2,91 %)

$DIS (+0,07 %)

$HUBS (+3,7 %)

$DASH (+1,5 %)

$FSLY (-0,05 %)

$SNDK (-4,52 %)

$MELI (-0,66 %)

$DUOL

$APP (+3,19 %)

$SMR

$FIG (-2,66 %)

$SIE (+2,58 %)

$CBK (+1,49 %)

$IOS (+6,25 %)

$FI (-2,3 %)

$DDOG (+1,74 %)

$RHM (-0,63 %)

$QBTS (+6,69 %)

$G24 (+3,37 %)

$AKAM (-15,05 %)

$MUV2 (-1,61 %)

$UA (-5,7 %)

$OKLO

1313

6Tg·

Auf geht’s in die nächste Runde !

$MAR (-1,27 %)

$KRYS (+0,86 %)

$PLTR (+9,52 %)

$STRL (+0,15 %)

$SNAP (+1,37 %)

$WHR (+0,62 %)

$CLX (-0,76 %)

$BWXT (+0,84 %)

$ON (+2,2 %)

$VRTX (+1,86 %)

$PFIZER

$CAT (-2,08 %)

$MCD (-0,94 %)

$HUT (-3,31 %)

$WIX (-1,7 %)

$W (+1,06 %)

$BP. (-1,41 %)

$SHLS

$AMD (-1,47 %)

$SPCX (+16,83 %)

$ANET (-1,88 %)

$ALAB (-1,03 %)

$OPEN (+1,34 %)

$ZETA (+4,19 %)

$BKNG (+2,64 %)

$KTOS (+5,41 %)

$HL (+5,63 %)

$LLY (-0,9 %)

$SHOP (+2,91 %)

$UBER (+6,03 %)

$DIS (+0,07 %)

$RIOT (-3,84 %)

$CIRC

$NOVO B (+2,59 %)

$U (+5,15 %)

$SNDK (-4,52 %)

$APP (+3,19 %)

$WDC (-5,08 %)

$ELF (+6,85 %)

$MELI (-0,66 %)

$AXON (+8,11 %)

$TTMI (-0,04 %)

$RDW (+15,34 %)

$QBTS (+6,69 %)

$DDOG (+1,74 %)

$CLA (+0 %)

$FI (-2,3 %)

$LNG (-2,66 %)

$UUUU (+9,18 %)

$HIMX (+4,58 %)

$ABNB (+7,58 %)

$RGTI (+12,99 %)

$TTD (-0,17 %)

$AAOI (+11,03 %)

$TXG (+16,02 %)

$INOD (-15,3 %)

$OUST

$MP (+6,09 %)

$OKLO

$VST (-1,56 %)

$TTWO (+4,7 %)

$ACMR (+5,45 %)

$WEED (+2,44 %)

$UAA (-4,86 %)

2626

13 Kommentare

Get_Rich_or_Die_Tryin@Get_Rich_or_Die_Tryin

6Tg

•

1010

•Alle 9 weiteren Antworten anzeigen

3Mon.·

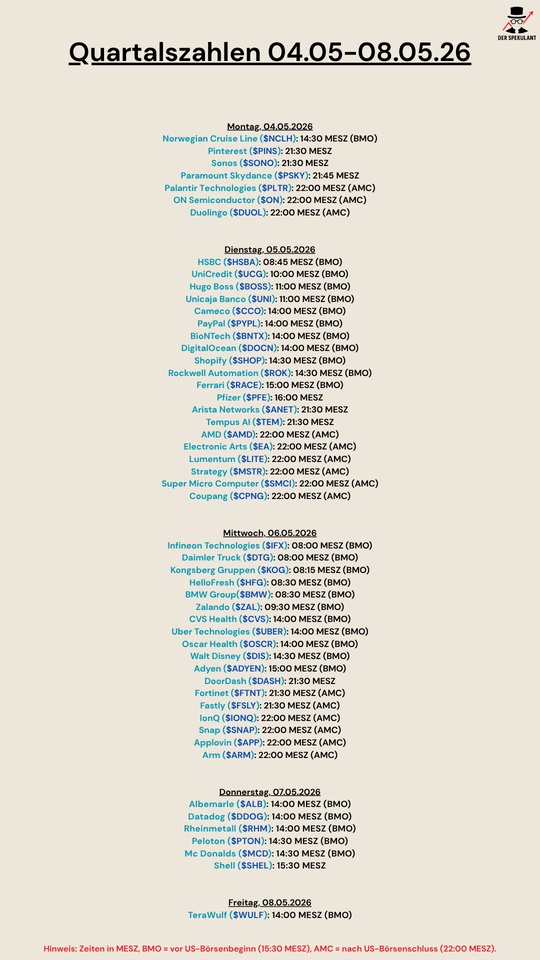

Quartalszahlen 04.05-08.05.26

$NCLH (-1,25 %)

$PINS (+1 %)

$SONO (+0,89 %)

$PARA (+1,78 %)

$PLTR (+9,52 %)

$DUOL

$HSBA (+1,4 %)

$UCG (-0,08 %)

$BOSS (+0,01 %)

$UNI (+0,2 %)

$CCO (+3,2 %)

$PYPL (-1,11 %)

$BNTX (+3,02 %)

$DOCN (+0,89 %)

$SHOP (+2,91 %)

$ROK (-0,93 %)

$RACE (+1,37 %)

$PFE (+1,68 %)

$ANET (-1,88 %)

$TEM (+12,4 %)

$AMD (-1,47 %)

$EA (+0 %)

$LITE (+4,59 %)

$MSTR (+3,13 %)

$SMCI (+4,62 %)

$CPNG (-0,81 %)

$IFX (+4,21 %)

$DTG (-3,22 %)

$KOG (+1,52 %)

$HFG (-0,97 %)

$BMW (+2,08 %)

$ZAL (-1,98 %)

$CVS (-0,96 %)

$UBER (+6,03 %)

$OSCR (+4,82 %)

$DIS (+0,07 %)

$ADYEN (-0,19 %)

$DASH (+1,5 %)

$FTNT (-1,07 %)

$FSLY (-0,05 %)

$IONQ (+11,89 %)

$SNAP (+1,37 %)

$APP (+3,19 %)

$ARM (-2,19 %)

$ALB (+4,69 %)

$DDOG (+1,74 %)

$RHM (-0,63 %)

$PTON (+2,71 %)

$MCD (-0,94 %)

$SHEL (-1,3 %)

$WULF (-3,23 %)

1212

3Mon.·

Multiple Expansion verstehen

Lesedauer: ca.3- 4 Minuten

Wer eine Aktie kauft und Rendite erzielt, denkt zuerst an Gewinnwachstum. Das Unternehmen verdient mehr, der Kurs steigt. Diese Logik stimmt, erklärt aber nur einen Teil der Realität.

Ein zweiter Hebel wirkt oft genauso stark: Multiple Expansion. Der Aktienkurs lässt sich vereinfacht zerlegen in Gewinn mal Multiple. Rendite entsteht also entweder durch steigende Gewinne, durch ein steigendes Multiple, oder durch beides gleichzeitig. Das Multiple steigt nicht weil mehr verdient wird, sondern weil der Markt bereit ist, mehr pro Gewinneinheit zu zahlen.

Drei Faktoren treiben das regelmäßig an.

1. Narrativwechsel. Wird ein Unternehmen vom Markt neu eingeordnet, ändert sich die Bewertungsbereitschaft.

Aus einem zyklischen Industriekonzern wird plötzlich eine Plattform. Aus einem Hardwarehersteller ein Softwareunternehmen. Entscheidend ist dabei nicht das Narrativ allein, sondern dass der Markt eine strukturell höhere Qualität der Cashflows erwartet: mehr Wachstum, bessere Margen, geringere Zyklik. $MSFT (-0,08 %) ist das vielleicht sauberste Beispiel. Unter Steve Ballmer galt Microsoft als stagnierender Windows-Konzern mit einem KGV um die 10 bis 12. Satya Nadella positionierte das Unternehmen als Cloud-Plattform neu. Das Multiple vervielfachte sich, aber nicht blind: Azure-Wachstum und Margenverbesserung lieferten früh sichtbare Bestätigung. Story und Fundamentals zogen gemeinsam an.

2. Zinsen. Ein niedrigeres Zinsniveau erhöht den Barwert zukünftiger Gewinne.

Präziser: Entscheidend ist der gesamte Diskontsatz, also risikofreier Zins plus Risikoprämie auf Eigenkapital. Wachstumsaktien reagieren darauf stärker als der Marktdurchschnitt, weil ihre Gewinne weiter in der Zukunft liegen. Je länger die Laufzeit der erwarteten Cashflows, desto größer der Zinseffekt auf die Bewertung. 2022 war dafür ein Echtzeittest: Als die Fed die Zinsen aggressiv anhob, verloren hochbewertete Wachstumstitel wie $PYPL (-1,11 %) oder $SHOP (+2,91 %) massiv an Wert. Der Diskontsatzeffekt war dominant, auch wenn bei beiden zusätzlich operative Enttäuschungen hinzukamen.

3. Risikowahrnehmung. Wenn der Markt ein Unternehmen als sicherer einschätzt, sinkt die wahrgenommene Unsicherheit der Cashflows.

Niedrigere Eigenkapitalkosten rechtfertigen ein höheres Multiple, ohne dass sich operativ etwas verändert hat. Bei $AMZN (+0,63 %) war das zu beobachten, als AWS erstmals separat ausgewiesen wurde. Investoren erkannten, dass hinter dem marginschwachen Handelsgeschäft ein hochprofitables Cloud-Segment steckte. Das Risikoprofil des Konzerns wurde neu bewertet. Das Multiple zog an.

$NVDA (+1,81 %) illustriert Multiple Expansion besser als jedes Lehrbuchbeispiel, aber mit einer wichtigen Nuance. Ende 2022 wurde Nvidia mit einem Forward-KGV von grob 30 bis 40 gehandelt. Dann kam ChatGPT. Plötzlich sahen Investoren Nvidia nicht mehr als Grafikkartenhersteller, sondern als Infrastrukturanbieter für künstliche Intelligenz. Das Multiple kletterte stark an.

Gleichzeitig explodierten die Gewinnschätzungen. $NVDA (+1,81 %) ist deshalb kein Beispiel für reines Multiple-Vorlaufen, sondern für den Idealfall: Narrativwechsel, Gewinnrevisionen und Multiple Expansion trafen gleichzeitig ein. Alle drei Hebel zogen gemeinsam.

$META (+0,42 %) zeigt die andere Seite. Im Jahr 2022 kollabierte das Multiple von rund 25 auf unter 10. Der Markt glaubte nicht mehr an das Metaverse, fürchtete strukturellen Rückgang im Werbegeschäft, und sah Milliarden in Reality Labs verschwinden. Die Gewinne sanken, das Multiple schrumpfte dazu. Doppelte Kompression.

Was dann folgte, war Re-Rating in Reinform. Mark Zuckerberg verkündete das “Year of Efficiency”. Kosten wurden massiv gesenkt, das Unternehmen neu priorisiert. Die Gewinne erholten sich schnell. Das Multiple stieg von unter 10 auf über 25 zurück.

Wer $META (+0,42 %) Ende 2022 oder Anfang 2023 gekauft hat, erwischte ein selten sauberes Muster: Gewinnerholung plus Re-Rating. Beide Hebel gleichzeitig.

Daraus folgt eine unbequeme Wahrheit. Das Multiple selbst ist keine eigenständige Kraft, sondern eine Funktion aus Wachstumserwartungen, Zinsen und wahrgenommener Cashflow-Qualität. Was sich nicht zuverlässig prognostizieren lässt, ist nicht das Multiple, sondern wie sich Erwartungen und Narrative verschieben. Der Markt kann dieselben Zahlen eines Quartals als Bestätigung oder als Enttäuschung lesen, je nachdem was er vorher eingepreist hat.

Was man tun kann: erkennen, wann das Multiple bereits viel Optimismus einpreist, und einschätzen, ob das Narrativ das trägt. Ein KGV von 70 für$NVDA (+1,81 %) braucht anhaltend hohes Gewinnwachstum, um gerechtfertigt zu bleiben. Komprimiert das Multiple auf 40 ohne Gewinneinbruch, entsteht allein durch die Neubewertung ein erheblicher Gegenwind von über 40 Prozent. Das ist nicht passiert. $NVDA (+1,81 %) ist in die Bewertung reingewachsen.

Nach meiner Einschätzung ist Multiple Expansion eher eine Beobachtung als eine Strategie. Man sieht sie klarer im Rückspiegel als durch die Windschutzscheibe.

Der nächste Artikel dreht die Frage um: Was passiert, wenn das Multiple sich kaum bewegt? Wann reicht reines Gewinnwachstum aus, um außergewöhnliche Renditen zu liefern? $AMZN (+0,63 %) hat über zwei Jahrzehnte gezeigt, dass das möglich ist.

4444

4 Kommentare

Danke für diesen wieder einmal spannenden Post. Interessant wäre gewesen zu erläutern, wie sich eine so hohe Bewertung von Tesla über Jahre rechtfertigen lässt. Wirklich das Narativ Optimus, während die Chinesischen Humanoiden schon im Sprint Usain Bolt schlagen.

•

33

•5Mon.·

Teil 10 – Warum Kennzahlen ohne Bewertungsrahmen scheitern (Abschluss der Serie)

Lesedauer: ca. 4-5 Minuten

Ich habe in den letzten Wochen und Monaten viel über Kennzahlen geschrieben. KGV, ROIC, FCF-Yield, PEG, Rule of 40. Gleichzeitig ging es um Zinsen, Liquidität, Marktphasen, Multiple-Mechanik, Volatilität und Fiskalpolitik.

Heute möchte ich das alles zusammenführen.

Denn die zentrale Erkenntnis aus der gesamten Reihe ist für mich nicht eine einzelne Kennzahl. Es ist etwas Grundsätzlicheres: Kennzahlen entfalten ihren Wert erst im richtigen Bewertungsrahmen. Ohne Kontext sind sie präzise – aber nicht zwingend aussagekräftig.

Kennzahlen messen Zustände. Märkte handeln Erwartungen.

Der Preis eines Vermögenswertes ergibt sich aus dem Barwert erwarteter zukünftiger Cashflows. Historische Gewinne, Margen oder Cashflows sind dabei wichtige Referenzpunkte. Aber sie sind nicht die Zukunft – sie sind nur ein Teil der Informationsbasis.

Ein KGV von 30 ist weder automatisch teuer noch automatisch günstig. Es ist zunächst eine Relation zwischen Preis und Gewinn.

Ob 30 hoch oder niedrig ist, hängt vom Zinsniveau, von Wachstumserwartungen, vom Risikoappetit und vom Geschäftsmodell ab. In einem Umfeld niedriger Realzinsen sind höhere Multiples nachvollziehbarer, weil der Diskontierungssatz gering ist. Steigen Zinsen strukturell, verändert sich diese Logik. Der gleiche Gewinn wird stärker abgezinst – das Multiple sinkt, selbst wenn operativ alles stabil bleibt.

Bei $MSFT (-0,08 %) (Microsoft) kann ein höheres Multiple plausibel sein, solange Kapitalrenditen deutlich über den Kapitalkosten liegen. Steigen die Kapitalkosten, verringert sich der ökonomische Spielraum. Das Unternehmen bleibt qualitativ stark – aber die Bewertung reagiert auf den Rahmen.

Bei $NVDA (+1,81 %) (NVIDIA) sehen wir, wie ein Investitionszyklus in KI-Infrastruktur eine Phase von Multiple-Expansion tragen kann. Normalisieren sich Wachstum oder Investitionsdynamik, ändert sich die Wahrnehmung. Das Multiple wirkt plötzlich ambitionierter – obwohl die Kennzahl an sich unverändert erscheint.

Oder nehmen wir $XOM (-1,36 %) (Exxon Mobil). In einer Hochpreisphase kann eine hohe FCF-Yield entstehen. Das wirkt attraktiv. Doch Rohstoffe sind zyklisch. Cashflows am Peak sind oft nicht nachhaltig. Die Kennzahl ist korrekt – ihre Interpretation hängt vom Zyklus ab.

In der Serie habe ich deshalb ein Vier-Phasen-Modell vorgestellt: Aufbau, Beschleunigung, Euphorie, Top. Nicht als starres Schema, sondern als Interpretationshilfe.

Ein Umsatzwachstum von 20 % kann in einer frühen Phase stark positiv gewertet werden. In einer späten Phase kann dieselbe Zahl als unzureichend wahrgenommen werden. Die Kennzahl bleibt gleich. Der Kontext verändert sich.

Auch die PEG-Ratio ist nur so gut wie ihre Annahmen. Bei $SHOP (+2,91 %) (Shopify) kann eine Wachstumsnormalisierung die PEG verschlechtern, ohne dass das Geschäftsmodell strukturell beschädigt ist. Prognosen sind immer mit Unsicherheit behaftet.

Ein besonders zentraler Punkt ist die Relation von Kapitalrendite zu Kapitalkosten.

Ein ROIC von 15 % klingt stark. Liegen die Kapitalkosten bei 14 %, entsteht kaum ökonomischer Mehrwert. Ein ROIC von 12 % kann deutlich attraktiver sein, wenn die Kapitalkosten bei 6 % liegen. Entscheidend ist der Spread – nicht die isolierte Zahl.

Gleichzeitig bleibt Präzision wichtig. Ein strukturiertes Bewertungsmodell hilft, Annahmen transparent zu machen. Sensitivitätsanalysen zeigen, wie stark Bewertungen auf Zins- oder Margenänderungen reagieren. Problematisch wird es erst, wenn die scheinbare Exaktheit der Output-Zahl die Unsicherheit der Input-Annahmen überdeckt.

Die übergeordnete Erkenntnis lautet daher: Zahlen sind notwendig, aber nicht hinreichend.

Ein Investor ohne Kennzahlen verliert Orientierung. Ein Investor mit Kennzahlen, aber ohne Bewertungsrahmen, läuft Gefahr, Scheinsicherheit zu entwickeln. Qualität entsteht im Zusammenspiel von quantitativer Analyse, Makroverständnis, Zyklusbewusstsein und Geschäftsmodellanalyse.

Nicht die Frage, ob das KGV 28 oder 30 beträgt, ist langfristig entscheidend. Wichtiger ist, in welchem Marktrahmen wir uns bewegen. Welche Phase dominiert? Wie entwickeln sich Zinsen und Liquidität? Liegt der ROIC nachhaltig über den Kapitalkosten? Wie sensibel reagiert die Bewertung auf veränderte Annahmen?

Diese Serie begann mit Zinsen und Liquidität. Sie ging über Marktphasen und Bewertungsmechanik hin zu einzelnen Kennzahlen. Wenn ich alles in einem Satz zusammenfasse, dann so: Kennzahlen sind Werkzeuge. Der Bewertungsrahmen ist die Architektur, in der sie sinnvoll eingesetzt werden. Einordnung erhöht die Aussagekraft von Kennzahlen. Kontext strukturiert Präzision.

Wenn wir diesen Gedanken weiterdenken, stellt sich die Frage nach den nächsten logischen Schritten. Hier vier mögliche Richtungen für die nächste Serie:

1. Entscheidungsarchitektur im Portfolio

Wie definiere ich Einstiegszonen entlang von Szenarien? Wie bestimme ich Positionsgrößen in Abhängigkeit von Unsicherheit? Wie gehe ich mit Gewinnern wie $MSFT (-0,08 %) (Microsoft) um, die ambitioniert bewertet sind, aber strukturell stark bleiben?

2. Bewertungsmechanik & Renditequellen

Wie setzt sich langfristige Performance zusammen? Wie viel Rendite bei $AMZN (+0,63 %) (Amazon) stammt aus Gewinnwachstum, wie viel aus Multiple-Veränderungen? Wann dominiert Earnings Growth, wann Bewertungsanpassung?

3. Zyklus-Investieren ohne Market-Timing

Wie unterscheide ich bei $XOM (-1,36 %) (Exxon Mobil) strukturelle Qualität von zyklischer Übertreibung? Welche Rolle spielen Gewinnrevisionen? Wie verhalten sich unterschiedliche Branchen in verschiedenen Phasen?

4. Qualität vs. Bewertung

Wann ist ein Bewertungs-Premium für hohe Kapitalrenditen gerechtfertigt? Wann wird Qualität systematisch überbezahlt? Wie lange können Spreads zwischen ROIC und Kapitalkosten realistisch bestehen bleiben?

Mich würde eure Einschätzung interessieren.

Welche dieser vier Richtungen würdet ihr priorisieren? Oder gibt es ein ganz anderes Thema, das wir systematisch vertiefen sollten?

5Mon.·

Wie Sie die KI-Gefahr bei Shopify und anderen Aktien besser einschätzen können

Einst gefeierter Shootingstar, jetzt im Kreuzfeuer der KI-Diskussion. Ist die Siegesserie von Shopify in Gefahr?

Das Fähnchen kann sich morgen wieder drehen

Shopify gehört zu einer Riege von Aktien, bei denen sich das Narrativ in unregelmäßigen Abständen komplett verändert.

Es gab Zeiten, in denen das Unternehmen als Alternative zu Amazon gehandelt wurde, als überholter und unprofitabler Problemkandidat, zeitweise konnte kein Preis zu hoch sein, dann keiner zu niedrig.

In den letzten 2-3 Jahren erlebte die Aktie dann eine Renaissance. Die operativen Erfolge waren beachtlich und der Kurs verzehnfachte sich nahezu.

Doch seit einiger Zeit hat sich ein neues Narrativ gefunden und die Aktie ist deutlich unter Druck geraten.

Derzeit wird die Börse von einem Thema beherrscht. Es wächst die Sorge, dass traditionelle Software-Anbieter und SaaS‑Plattformen wie Shopify durch neue, KI‑fokussierte Wettbewerber oder alternative Technologien unter Druck geraten könnten.

Diese Debatte hat zu einem regelrechten „Blutbad“ im Software-Sektor geführt. Mit Kursverlusten von etwas mehr als 30 % ist Shopify im Vergleich zu vielen anderen Unternehmen im Sektor noch vergleichsweise gut weggekommen.

Die Debatte um eine mögliche Disruption erspare ich Ihnen an dieser Stelle. Das Thema hatten wir bereits anhand von etlichen anderen Beispielen ausführlich durchleuchtet.

Eine gewisse Disruptionsgefahr besteht bei nahezu jedem Unternehmen, im Software-Sektor ist diese Gefahr seit jeher überdurchschnittlich groß, da es immer wieder vorkommt, dass kleine Entwicklerteams herausragende Produkte auf den Markt bringen – im Zweifelsfall reicht ein einzelner genialer Kopf.

Disruptionsrisiko verstehen: Checkliste für Anleger

Vielleicht ist es aber dienlich, wenn ich Ihnen eine Checkliste an die Hand gebe, anhand der Sie die Disruptionsgefahr für Unternehmen abschätzen können.

Faktoren, die das Risiko senken können:

- Eine grundlegend hohe Kundenbindung und eine starke Vertragsbindung.

- Hohe Wechselkosten für Kunden (Monetär, Schulung, Datenmigration).

- Tiefe Integration in die bestehende IT-Landschaft oder die Arbeitsprozesse des Kunden.

- Kundenbindung durch eine Community, Ökosysteme, Daten, Netzwerke oder Zusatzservices.

- Die Software ist Kernbestandteil kritischer Geschäftsprozesse.

- Hohe Abhängigkeit von unternehmensspezifischen Daten.

- Customizing / maßgeschneiderte Workflows und Anwendungen.

- Komplexität der Kernfunktionen (schwer nachzubauen durch KI).

- Proprietäre Algorithmen oder Modelle.

- Hohe regulatorische Hürden im Hintergrund.

- Regulierte Branchen / sicherheitskritische Software.

- Lange Projekt-Laufzeiten der Kunden.

- Exklusive Datenbasis / First-Party-Daten.

- Starke Marke / Marktführerschaft.

- Alleinstellungsmerkmale, die schwer zu kopieren sind.

- Hochspezialisierte Lösungen.

- Integration von KI in den eigenen Angeboten.

Auf dem Prüfstein

Das wären jedenfalls die ersten Punkte, die mir einfallen. Im Kern lässt es sich wie folgt zusammenfassen:

Je tiefer die Software in die Arbeitsprozesse der Kunden integriert ist und je höher die Wechselkosten sind, umso unwahrscheinlicher ist eine Disruption. Umso niedriger die möglichen Einsparungen, umso uninteressanter ist ein Wechsel.

Besonders niedrig ist die Gefahr, wenn der Software-Anbieter eine exklusive Datenbasis oder ein Netzwerk bieten kann, denn das kann man nicht kopieren.

Im Gegensatz dazu ist die Disruptionsgefahr besonders hoch, wenn es sich um standardisierte und austauschbare Produkte handelt. Vor allem offene, leicht reproduzierbare Funktionen oder Low-Code.

Am härtesten könnte es Software treffen, die bisher Aufgaben übernommen hat, die durch KI automatisiert werden kann. Derartige Systeme könnten faktisch obsolet werden.

Was sagt uns das über Shopify?

Wer sich Shopify anhand der vorherigen Liste bewertet, die keinesfalls einen Anspruch auf Vollständigkeit erhebt, kommt zu einem gemischten Bild.

Die Kundenbindung von Shopify ist aus einer ganzen Reihe von Gründen hoch und die Wechselkosten sind es auch. Wer schon mal eine Webseite von einem System auf ein anderes umgestellt hat, weiß wovon ich spreche.

Viele Händler nutzen Shopify für Kernprozesse wie Bestellabwicklung, Lagerverwaltung, Zahlungsabwicklung. Zahlungen, Steuern und Themen wie rechtliche Compliance erfordern eine stabile Plattform und Vertrauen – das ist nicht über Nacht zu replizieren.

Darüber hinaus ist die Palette an Services von Shopify so groß, dass es für ein KI-Startup sehr schwierig sein dürfte, alles zu kopieren.

Auf der anderen Seite kann man argumentieren, dass neue KI-Anbieter zukünftig das Neugeschäft belasten könnten.

Wenn man sich beispielsweise anschaut, wie schnell man mithilfe von KI Webseiten und Online-Shops kreieren kann, stellt sich natürlich die Frage, ob das das Wachstum von Shopify belasten wird.

Dasselbe gilt für Marketing-Kampagnen und andere einzelne Features. Die Kunden von Shopify müssen ja nicht gleich den ganzen Shop zur Konkurrenz verlagern. Es reicht schon aus, dass einzelne Services nicht mehr genutzt und durch andere Anbieter ersetzt werden.

Shopify boomt

Zahllose KI-Startups arbeiten Tag und Nacht daran, Shopify das Leben schwer zu machen. Doch das ist nichts Neues, das ist allerspätestens seit der Vorstellung von ChatGPT im Jahr 2022 selbstverständlich.

Wenn man sich die Geschäftszahlen anschaut, haben die Wettbewerber von Shopify damit bisher keinen Erfolg gehabt,

Denn in der Zeit seitdem KI allgegenwärtig geworden ist, konnte Shopify den Umsatz von 7,06 auf 11,56 Mrd. USD deutlich gesteigert.

Der freie Cashflow hat sich von 0,94 auf 2,15 USD je Aktie mehr als verdoppelt.

Im gerade abgeschlossenen Geschäftsjahr waren keinerlei Probleme ersichtlich. Unter dem Strich konnte der Umsatz um 30 % auf 11,56 Mrd. USD und das operative Ergebnis um 36 % auf 1,47 Mrd. USD gesteigert werden.

Der freie Cashflow verbesserte sich um 26 % auf 2,01 Mrd. USD.

Der Wert aller Waren und Dienstleistungen, die über die Systeme von Shopify abgewickelt wurden, kletterte 2025 auf die stattliche Summe von 378,4 Milliarden Dollar (nach 292,3 Mrd. USD im Vorjahr).

Im Jahresverlauf war auch keine Verlangsamung der Wachstumsdynamik zu erkennen. Im Schlussquartal lag das Wachstum bei 31 %.

Das operative Ergebnis ist überproportional gestiegen, was ebenfalls dafür spricht, dass sich Shopify nach wie vor gegen die Konkurrenz behaupten kann.

Erste Risse?

Der einzige Makel ist die von 18 auf 17 % leicht gesunkene FCF-Marge im letzten Geschäftsjahr.

Shopify begründet den Rückgang vor allem durch erhöhte Investitionen in KI-Tools und Plattformentwicklung zur Sicherung zukünftigen Wachstums.

Das weitaus größere Problem ist aus meiner Sicht, dass sich dieser Trend fortsetzen könnte.

Für das erste Quartal stellt Shopify ein Umsatzplus im „niedrigen 30-Prozent-Bereich“ in Aussicht, also ein anhaltend hohes Wachstum.

Das Bruttoergebnis soll jedoch etwas langsamer steigen, im „hohen 20-Prozent-Bereich“.

Die FCF-Marge dürfte auf Jahressicht sogar leicht sinken

Shopify Aktie: Chart vom 16.02.2026, Kurs: 112,70 USD – Kürzel: SHOP | Quelle: TWS

Man sollte Veränderungen in diesem Umfang nicht überbewerten, aber es könnte ein erstes Zeichen dafür sein, dass der Wettbewerb härter geworden ist.

Ebenso gut wäre es möglich, dass das nicht auf externe Effekte zurückzuführen ist, sondern schlichtweg darauf, dass das Segment Merchant Solutions derzeit schneller wächst als der noch profitablere Geschäftsbereich Subscriptions Solutions.

Den Konsensschätzungen zufolge dürfte der FCF im laufenden Geschäftsjahr um 32 % auf 1,87 USD je Aktie steigen.

Shopify kommt demnach auf einen Multiplikator von 60 und dürfte damit für viele Anleger nicht in Frage kommen.

Zur Wahrheit gehört aber auch, dass Shopify seit dem Börsengang vor etwas mehr als zehn Jahren fast durchweg höher bewertet war.

Dasselbe gilt für andere Kennzahlen. Das KUV liegt aktuell beispielsweise bei 12,3. Im langjährigen Durchschnitt wurden 17,7 gezahlt und in den letzten fünf Jahren durchschnittlich 16, trotz zwischenzeitlichem Kurskollaps

1616

1 Kommentar

5Mon.

Welche KI sollte den Kundenbestand von Shopify mindern? Welche Funktion sollte die KI denn haben, die Shopify ersetzt? Shopify ist nicht nur Software, sondern eine ganze Infrastruktur die eine KI nicht bereitstellen kann, oder die zumindest nicht kostengünstiger als Shopify ist.

Lediglich das Design der Shops kann von KI generiert werden, aber an solchen Tools arbeitet Shopify auch selbst. Für die Entwicklung dieser KI Tools investiert Shopify selbst auch viel Geld und das beeinflusst natürlich auch den Kurs. Kurzfristig sind die Investitionen riskant aber Shopify hat für die Tools auch ne Möglichkeit zur Monetarisierung nämlich über neue Premiummodelle die KI Funktionen enthalten. Damit ergibt sich langfristig neues Potenzial für Gewinnsteigerungen.

Ich kaufe also weiter nach :)

Lediglich das Design der Shops kann von KI generiert werden, aber an solchen Tools arbeitet Shopify auch selbst. Für die Entwicklung dieser KI Tools investiert Shopify selbst auch viel Geld und das beeinflusst natürlich auch den Kurs. Kurzfristig sind die Investitionen riskant aber Shopify hat für die Tools auch ne Möglichkeit zur Monetarisierung nämlich über neue Premiummodelle die KI Funktionen enthalten. Damit ergibt sich langfristig neues Potenzial für Gewinnsteigerungen.

Ich kaufe also weiter nach :)

•

11

•

5Mon.·

Trade Republic - Freistellungsauftrag ausgeschöpft? Fehlerhaft

Ich bin gerade etwas irritiert.

Zu Jahresbeginn wurde bei mir der Freistellungsauftrag 1000€ (wie üblich) wieder auf 0 € gesetzt. Soweit alles normal.

Dieses Jahr hatte ich bisher:

- einen größeren Teilverkauf → $SHOP (+2,91 %) mit ca. 350 € Gewinn

- ein paar Dividenden → insgesamt unter 150 €

- dazu habe ich sogar 4 Positionen im Minus verkauft $MCD (-0,94 %) & $7974 (-1,38 %) & $LOTB (+5,42 %) & $QDV5 (+0,19 %) (circa 150€ minus)

Heißt: Ich sollte irgendwo bei max. ~350-400 € Nutzung liegen.

Trotzdem zeigt mir Trade Republic an, dass mein Freistellungsauftrag bereits ausgeschöpft sei.

Zusätzlich fällt mir auf:

➡️ Seit ca. zwei Wochen wird bei allen Dividenden Kapitalertragsteuer einbehalten, so als wäre der Freibetrag komplett verbraucht.

Das kann rechnerisch eigentlich nicht sein.

Habt ihr das schon mal gehabt?

- Anzeige-Bug?

- Vorabpauschale? Die sehe ich noch gar nicht

- Verzögerung bei der internen Berechnung?

- Oder ein bekanntes Problem bei Trade Republic?

Bevor ich den Support kontaktiere, wollte ich mal hören, ob das bei euch auch schon vorgekommen ist.

Danke euch 🙏

64Positionen

250.309,38 €

7,16 %

33

9 Kommentare

Ich tippe auf die Vorabpauschale. Die sind inzwischen besser versteckt bei TR, aber ich weiß, dass sie die bei einigen ETFs bereits gemacht haben aus meinem eigenen Depot.

•

66

•

5Mon.·

Shopify stark...

$SHOP (+2,91 %) hat heute Zahlen vorgelegt Q4 2025 Earnings

Kennzahl Ergebnis (Q4 2025)

Vergleich zum Vorjahr (YoY)

Umsatz 3,67 Mrd. $ +31 %

GMV (Bruttowarenvolumen)

123,8 Mrd. $ +31 %

Gewinn pro Aktie (adj. EPS) 0,57 $

(Erwartet: 0,43 – 0,51 $)

Free Cashflow

715 Mio. $

19 % Marge

🚀 Die wichtigsten Treiber

- Wachstums-Serie: Dies war das elfte Quartal in Folge mit einem Umsatzwachstum von über 25 % (bereinigt um Logistik-Effekte).

- AI-Fokus: Präsident Harley Finkelstein betonte, dass 2025 das Jahr war, in dem die Schienen für die "neue Ära des KI-Handels" (AI commerce) gelegt wurden. Produkte wie Sidekick und das Universal Commerce Protocol standen im Fokus.

- Aktienrückkauf: Überraschend wurde ein 2-Milliarden-Dollar-Aktienrückkaufprogramm angekündigt, was das Vertrauen des Managements in die eigene Cash-Generierung unterstreicht.

🔮 Ausblick auf 2026

Für das erste Quartal 2026 ist Shopify sehr optimistisch:

- Umsatzwachstum: Erwartet wird ein Anstieg im niedrigen 30er-Prozentbereich (Analysten hatten nur mit etwa 25 % gerechnet).

Bruttogewinn: Soll im hohen 20er-Prozentbereich wachsen.

Zusammenfassend: Shopify liefert weiterhin starkes Wachstum bei gleichzeitiger Profitabilität ab – eine Kombination, die der Markt gerade extrem feiert.

1717

10 Kommentare

Edit: erledigt

•

22

•Meistdiskutierte Wertpapiere

Top-Creator dieser Woche

Echtzeitdaten von LSX · Fundamental- & EOD-Daten von FactSet