$XEON (+0,01 %)

$XEOD (+0,01 %) Welche Zinsraten zahlt ihr aktuell für Kredite, die ihr für Aktienkäufe nutzt?

Diese Frage kam mir gestern in den Sinn, als ich die Erholung genutzt habe, um einige Positionen zu verkaufen. Das frei gewordene Cash habe ich wie gewohnt direkt im XEON geparkt.

Warum habe ich den Gedanken mit dem XEON verknüpft?

Im Daytrading shorte ich ja immer wieder Aktien, allerdings nur auf intraday Basis. Durch das Shorten des XEON könnte ich mir theoretisch sehr flexibel Geld zu derzeit rund 2 % p.a. „leihen“ und dieses bei Marktverwerfungen gezielt in Schwächephasen investieren. Da der XEON derzeit stabil etwa 2 % im Jahr steigt, entspricht dieser Wert im Grunde meinen „Finanzierungskosten“.

Gebühren? Bei kleineren Beträgen gleichen sich Borrow Fee und Zinsen auf Verkaufserlös nahezu aus, sodass im Wesentlichen nur noch die Spread Kosten übrig bleiben. Gleichzeitig wäre das Ganze extrem flexibel, da der XEON jederzeit handelbar ist.

Solange ich genügend Cash zur Verfügung habe, ist das für mich zwar nicht relevant! Es war eher ein theoretisches Gedankenspiel.

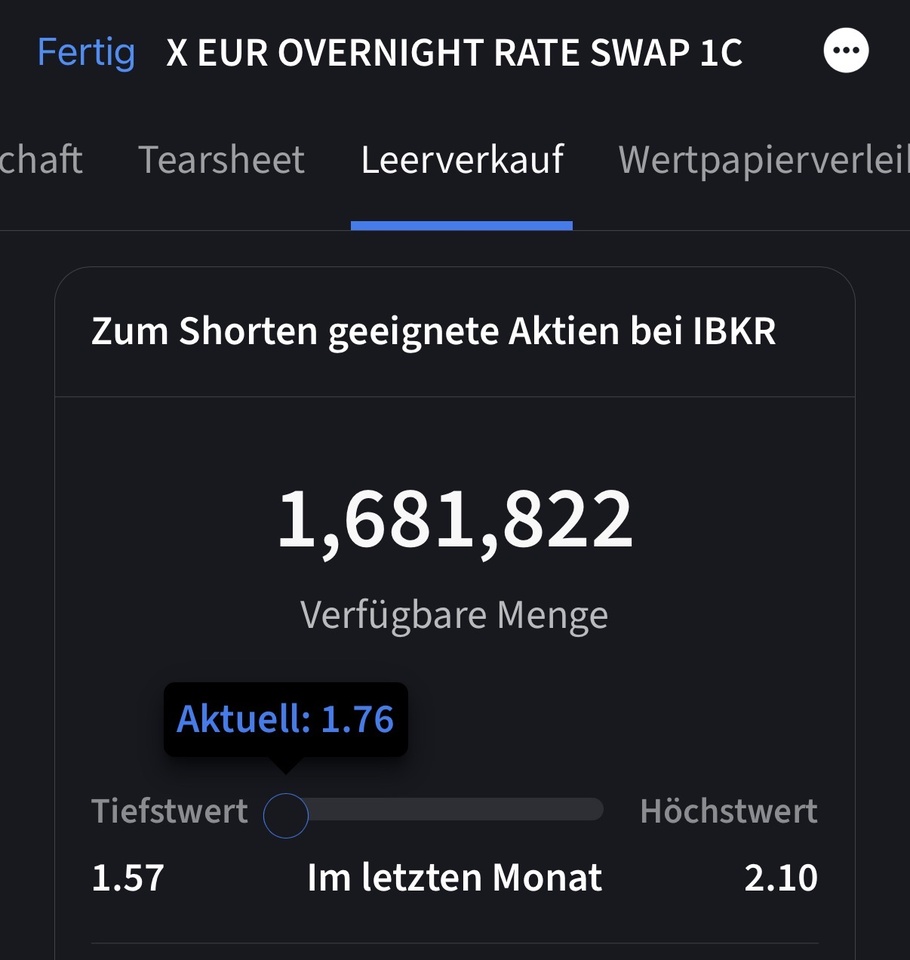

Ich habe das dann auch bei IBKR geprüft: Der XEON ist dort tatsächlich leerverkaufbar, aktuell mit einem Bestand von ca. 1,6 Mio. Stück.

Klingt nach einer Art Hack, um jederzeit flexibel und günstig an „Kredit-Cash“ zu kommen, vorausgesetzt, man hat einen Broker wie IBKR mit Margin-Konto. Oder habe ich irgendwo einen Denkfehler 😵💫

Hat jemand von euch schon einmal denselben Ansatz verfolgt und STR Overnight geshortet?

@GoDividend Alternative zu Deinem Bausparer Projekt?