Moin Leute,

bei mir steht ab diesem Monat eine größere strategische Weichenstellung im Depot an. Ich habe die 120.000 € Marke geknackt 🎉 und das zum Anlass genommen, meine Allokation für die nächsten Jahre wetterfest zu machen.

Hier ist mein Fahrplan:

1. Der steuerliche „Life-Hack“: FIFO-Optimierung 💡

Ich stoppe meine bisherigen Core-ETFs ($VHVG (+0,67 %) , $MEUD (+0,29 %) , $EXCH (-0,79 %) ) und lasse sie unangetastet liegen. Warum? In Deutschland gilt das FIFO-Prinzip (First-In-First-Out). Indem ich ab jetzt neue ISINs bespare (MSCI World ex-USA, NASDAQ 100 & MSCI EM), „schütze“ ich meine alten Anteile mit den hohen Buchgewinnen. Später kann ich so die jüngeren Tranchen mit weniger Gewinn zuerst verkaufen und die Steuerlast massiv stunden.

2. Core-Update: USA-Cap & EM-Limits 🌍

Mein Core (ca. 74% vom Depot) wird ab jetzt mit 280 € monatlich neu bespart. Ich liebe US-Performance, will aber kein Klumpenrisiko:

USA-Obergrenze: Maximal 55% im Core.

Emerging Markets: Deckel bei 10%

3. Satellite & Venture: Meine High-Conviction Werte

Dieser Bereich soll 20% meines Portfolios ausmachen. Hier investiere ich monatlich 400–600 € in Themen, an die ich absolut glaube. Aktuell im Fokus:

Cloudflare ($NET (+2,93 %) ): Infrastruktur & Cybersecurity sind für mich die Basis von allem.

Siemens Energy ($ENR (-2,9 %) ) Mein Play auf die Energiewende und den Netzausbau.

Hims & Hers ($HIMS) (+0,33 %): Spannender Disruptor im Bereich Telehealth.

Tech aus Fernost: Mit Xiaomi ($1810 (-1,77 %) ) und CATL ($3750 (-0,27 %) ) decke ich wichtige Zukunftsmärkte ab.

Coinbase $COIN (-1,4 %) ergänzt meinen direkten Bitcoin-Bestand (Ziel: 3,5% Krypto-Anteil am Gesamtportfolio).

Weitere Werte zur Ergänzung sind $NBIS (-1,91 %) , $000660 und $RKLB (-0,09 %)

4. Das große Ziel: Rente 2054 🏁 oder vielleicht noch eher

Die Rechnung steht: Bis 2054 peile ich ein Endkapital von ca. 780.000 € an. Bei einer nachhaltigen Entnahmerate von 4% ermöglicht mir das eine monatliche Rente von rund 2.600 €, ohne den Kapitalstock langfristig aufzehren zu müssen und schließt somit meine Rentenlücke. Bei der Rechnung sei erwähnt, dass ich mit 5% Rendite pro Jahr statt der langfristig zu erwartenden Rendite von 7-8 % kalkuliere und somit ein Sicherheitsfaktor enthalten ist.

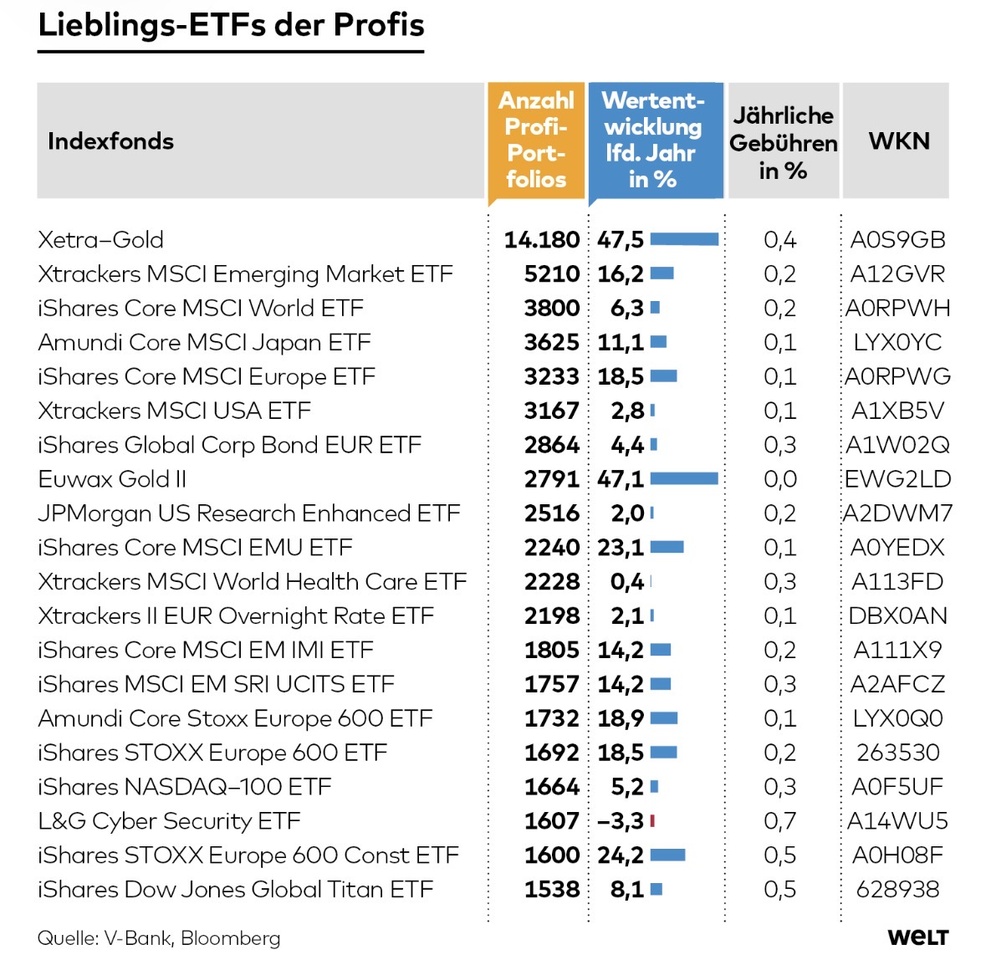

Abgerundet wird das Ganze durch einen Gold-Anteil von 3% (Euwax Gold II) und 17% Anleihen als Sicherheitsanker.

Was sagt ihr zur FIFO-Taktik? Nutzt ihr auch verschiedene ISINs für denselben Markt, um steuerlich flexibel zu bleiben, oder ist euch das zu viel „Depot-Messie-Tum“? 😉 Und wie seht ihr meine Auswahl im Venture-Bereich?