Zuerst möchte ich den verschollenen @Tenbagger2024 offiziell wieder aus der Versenkung begrüßen! 🫡 Schön, dass du wieder zurück bist!

Ich hoffe, du konntest deine Auszeit genießen, den Akku 🪫wieder aufladen und bist mit neuer Energie 🔋sowie alter Stärke 💪 zurückgekehrt. Die Community hat auf jeden Fall einen bekannten Namen vermisst – ohne deine Vorstellungen & Analysen war es hier schon fast ein bisschen zu ruhig. 🙇♂️

Und was soll ich sagen: Dein Comeback kam sogar schneller als das der DFB-Elf nach ihren letzten Rückschlägen – die Messlatte lag also nicht allzu hoch. 😂⚽

In diesem Sinne: Willkommen zurück, mein Lieber! Ich bin gespannt, welche Unternehmen du uns diesmal aus dem Ärmel schüttelst und welche Kandidaten wieder gnadenlos unter die Lupe genommen werden. 💀

————————————————————————-

Während der Markt seine Aufmerksamkeit auf die üblichen Verdächtigen richtet, gibt es immer wieder Unternehmen, die weitgehend unter dem Radar fliegen. Genau so ein Kandidat befindet sich seit geraumer Zeit auf meiner Watchlist und steht nun kurz davor, den Sprung in mein Portfolio zu schaffen.

Heute möchte ich euch zeigen, warum ich dieses Unternehmen (ein weiterer Wert aus Japan) für einen äußerst spannenden Investmentkandidaten halte.

Es geht heute um Hoya Corp $7741 (-0,8 %)

HOYA Corp. : Das unsichtbare Monopol der Optik- & Chip-Welt

Während die Börse gebannt auf $ASML (+1,18 %) ASMLs EUV-Lithografiemaschinen oder die Wafer-Massenfertigung von $2330 starrt, hat sich im Schatten der Tech-Giganten ein japanisches Schwergewicht etabliert, ohne das im KI- und Halbleiterzeitalter kein einziger Sub-3nm-Prozessor hergestellt werden kann: HOYA Corporation. $7741 (-0,8 %)

HOYA $7741 (-0,8 %) baut keine fertigen Microchips und keine Diagnosegeräte im Krankenhaus. HOYA $7741 (-0,8 %) liefert die physikalisch perfekten Hochpräzisions-Materialien, auf denen der gesamte globale Fortschritt in der Chipindustrie und der Medizintechnik aufbaut.

Der Unterschied zu normalen Zulieferern ist gewaltig: HOYA $7741 (-0,8 %) kombiniert das explosive, hochmargige Wachstum der KI- und Halbleitersphäre mit der Krisenfestigkeit eines globalen Medizintechnik-Monopols.

1. Das Geschäftsmodell: Die hochprofitable Dual-Engine ⚙️👁️

HOYA $7741 (-0,8 %) skaliert über ein perfekt austariertes Zwei-Säulen-Modell, das die zyklische Dynamik der Tech-Welt durch defensive Gesundheits-Cashflows absichert:

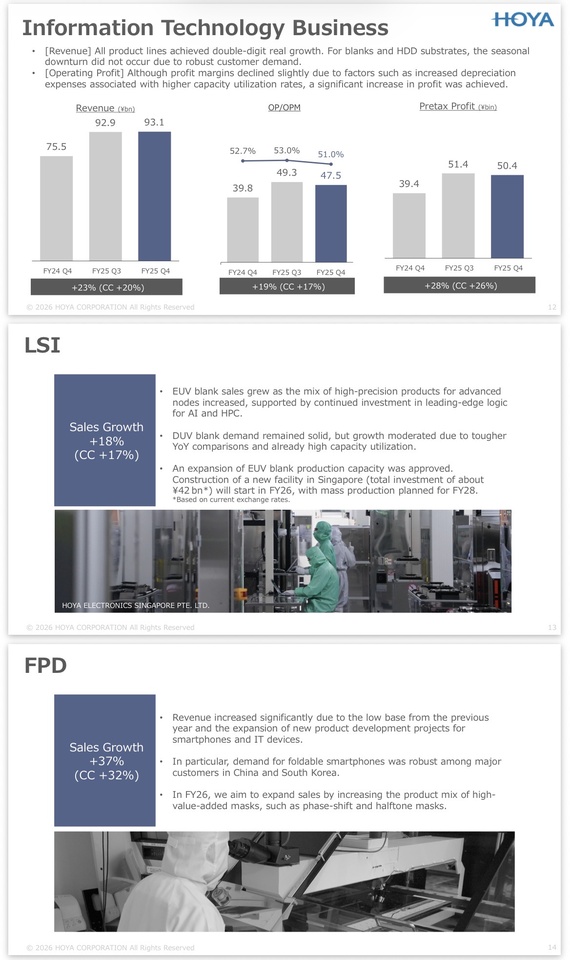

① Information Technology (IT) Segment (~46–48 % Umsatz):

- EUV Photomask Blanks: Hochreine Quarzglas-Rohlinge, die als Fotomasken für die fortschrittlichsten Chiphersteller (Sub-3nm, High-NA EUV) dienen. HOYA $7741 (-0,8 %) besitzt hier ein globales Quasi-Monopol (>80 % Marktanteil).

- HDD Glass Substrates: Ultraflache Glasscheiben für High-Capacity-Festplatten in Datacentern. Glas ermöglicht höhere Speicherdichten als Alu – essenziell für die Datenflut von KI-Hyperscalern.

- Operative Marge: Atemberaubende ~54,1 %! Dieser Bereich ist eine wahre Gelddruckmaschine, die direkt vom KI- und Halbleiterboom profitiert.

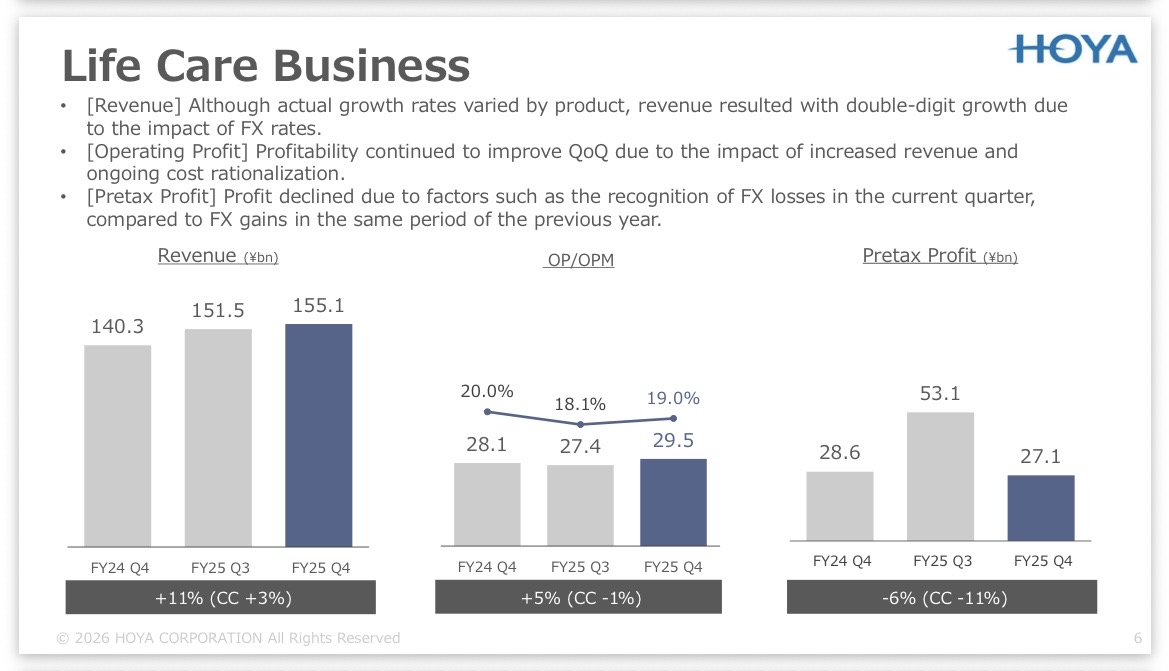

② Life Care Segment (~52–54 % Umsatz):

- Produkte: Optometrie (Brillengläser, Kontaktlinsen) und MedTech (PENTAX-Endoskope, Intraokularlinsen bei Grauem Star).

- Operative Marge: Äußerst solide ~18,1 %.

- Burggraben: Bietet ein krisenfestes, unzyklisches Fundament. Selbst wenn die Halbleiterindustrie stagniert, werden Operationen durchgeführt und Sehhilfen gekauft.

2. Die Technologie: Warum Sub-3nm & KI-Datacenter ohne HOYA scheitern

Das physikalische Alleinstellungsmerkmal von HOYA $7741 (-0,8 %) liegt in der Beherrschung der Glas- und Materialwissenschaft im Nanometerbereich. Zwei Haupttreiber machen HOYA $7741 (-0,8 %) unersetzlich:

- EUV-Lithografie & High-NA EUV: Beim Belichten modernster Chips mit extrem ultraviolettem Licht (EUV) darf die Fotomaske keine Molekülabweichungen aufweisen. Ein winziger Defekt auf der Maske ruiniert Millionen von Chips. HOYAs Blank-Materialien bieten eine Defektdichte nahe Null. Ohne HOYA $7741 (-0,8 %) gäbe es keine Ausbeute (Yield) bei $AAPL (-0,01 %) Apple-Silicon, $NVDA (+0,79 %) Nvidia-GPUs oder $AMD (+0,61 %) AMD-Prozessoren.

- HDD-Glassubstrate für KI-Datacenter: Speicherplatz in der Cloud wächst exponentiell. Herkömmliche Aluminium-Scheiben in Festplatten biegen sich bei extrem hohen Umdrehungen und vielen Layern durch. HOYAs Spezialglas ist steifer, flacher und ermöglicht massiv höhere Speicherkapazitäten pro Festplatte.

Der Validierungs-Burggraben: Genauso wie bei Werkzeugausrüstern ist die Zulassung eines neuen Maskenrohlings oder Glassubstrats bei TSMC $2330 , Samsung $005930 oder Intel $INTC (+0,68 %) ein mehrjähriger Qualifizierungsprozess. Die Wechselkosten für Chipfertiger sind immens.

3. Geografische Verteilung: Global Player mit geringem Home-Bias 🌍

HOYA $7741 (-0,8 %) ist zwar in Tokio gelistet, erzielt aber knapp 85–88 % der Umsätze im Ausland. Das schützt vor der heimischen Demografie Japans und bringt massive Währungsvorteile bei schwachem Yen:

REGION :

🇹🇼🇰🇷🇨🇳ASIEN/China

Umsatzanteil: ~35%-38%

Hauptreiber: semi foundries (TSMC, $2330 Samsung $005930 ) IT-Packaging-Hubs

🇪🇺Europa

~28% -30%

Starkes Life care medtech-Geschäft (Eyewear & Endoskope)

🇺🇸Nordamerika

~20% - 22%

Datacenter-Hyperscaler & US Chipdesign (EUV/HDDS)

🇯🇵Japan

~12% -14%

Medtech Absatz & optische R&D- / Fertigungsstandorte

4. Die Kennzahlen (Fundamentalanalyse & Finanz-DNA) 📊

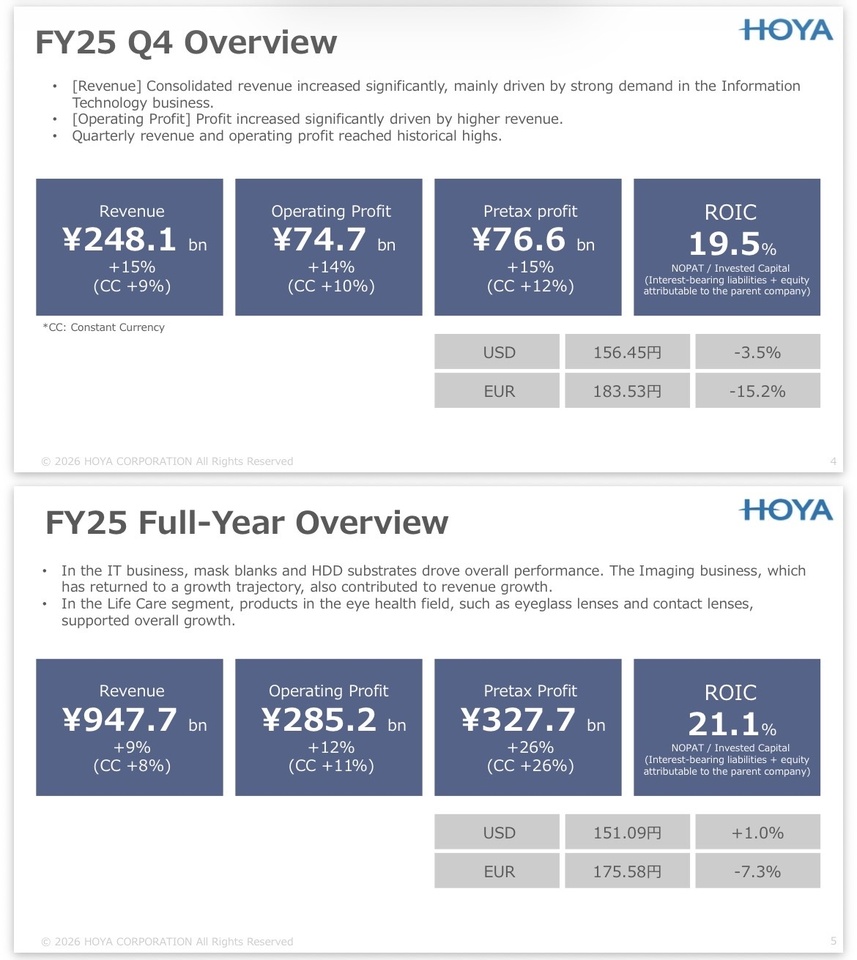

- Marktkapitalisierung: ~6,8 bis 7,2 Billionen JPY (ca. 42–45 Mrd. EUR) – Ein echter globaler Tech-/MedTech-Mega-Cap an der Börse Tokio.

- Umsatz-Wachstum (Segment-Dynamik):

- IT-Segment:

+36 % YoY (stark getrieben von EUV Blanks & KI-HDD-Lust). - Life Care Segment:

+9 % YoY (stabiler, unzyklischer Anker). - Konzern-EBIT-Marge:

~35–38 % – Durch den hohen Gewinnbeitrag der IT-Sparte (54,1 % Marge) arbeitet der Gesamtzustand auf Software-Niveau. - Kapitalrendite (ROIC):

>22 % – Zeigt hervorragende Reinvestitionsmöglichkeiten und hohe Kapitaleffizienz. - Free-Cashflow-Marge:

>22 % – HOYA $7741 (-0,8 %) wandelt operative Gewinne verlässlich in echten FCF um. - Bilanzstärke: Net Debt/EBITDA liegt im negativen Bereich (Net Cash). HOYA $7741 (-0,8 %) verzeichnet eine extrem dicke Cash-Reserve und hat absolut kein Refinanzierungsrisiko.

5. Warum ist die Aktie spannend? 🚀

Die unangefochtene Hockeystick-Sparte (EUV-Boom): Mit dem Umstieg der Chipindustrie auf High-NA-EUV-Maschinen von ASML steigt der Bedarf an noch präziseren Maskenrohlzeiten drastisch. HOYA $7741 (-0,8 %) kassiert an jedem technologischen Sprung der Halbleiterbranche mit.

Defensiver Airbag: Fällt der Halbleitermarkt in eine zyklische Korrektur, fängt das defensive MedTech-Segment (Life Care) die Bewertung ab und sorgt für unerschütterliche Cashflows.

Mitte des KI-Infrastruktur-Zentrums: HOYA $7741 (-0,8 %) gewinnt doppelt beim Thema KI: Einmal über die Fertigung der Logik-Chips (EUV) und einmal über das Speichern der KI-Datenberge (HDD-Glassubstrate).

6. Risiken ⚠️

- Geopolitik in Ostasien: Da der Großteil des IT-Geschäfts über Foundries in Taiwan 🇹🇼 und Südkorea🇰🇷 abgewickelt wird, besteht im Falle eines China-Taiwan-Konflikts ein deutliches Klumpenrisiko.

- US-Exportbeschränkungen: Verschärfte US-Sanktionen gegen die chinesische Chipindustrie können die Auslieferung von High-End-Substraten und Blanks dämpfen.

- Wechselkurs-Sensitivität (JPY): Als stark exportorientiertes Unternehmen (85–88 % Auslandsumsatz) führt eine plötzliche Aufwertung des Yen zu Umrechnungsverlusten in den Bilanzen.

🎯 EARNINGS PREP: Worauf kommt es bei den nächsten Zahlen an?

Die nächsten Quartalszahlen (Q1 des Geschäftsjahres 2027) von HOYA Corp. stehen unmittelbar bevor:

📅 Termin:

Donnerstag, 30. Juli 2026 (bzw. 31. Juli je nach Zeitzone)

⏱ Uhrzeit: In der Regel veröffentlicht HOYA $7741 (-0,8 %) die Ergebnisse gegen 13:30 Uhr JST (ca. 06:30 Uhr deutscher Zeit).

📊 Berichtszeitraum: Abgelaufenes 1. Quartal (3 Monate bis 30. Juni 2026).

💡 Analystenerwartungen (Konsens)

Umsatz: ~1,55 bis 1,57 Mrd. USD (stark getrieben von der anhaltenden Nachfrage im IT-/EUV-Segment).

Gewinn je Aktie (EPS): ~1,15 USD

Für das anstehende Earnings-Update liegen die Prüfsteine vor allem in der IT-Sparte und der Margen-Entwicklung. Folgende Punkte müssen auf dem Radar stehen:

1.🎭 EUV & High-NA Blank Volume: Bestätigt sich das starke YoY-Wachstum im IT-Segment (+36 %)? Achte auf Aussagen zum Hochlauf von High-NA-EUV-Fotomasken bei TSMC und Intel.

2.🏭 HDD-Glassubstrat-Nachfrage (Hyperscaler Capex): Ziehen die Abrufzahlen für Glassubstrate durch den KI-Datacenter-Ausbau weiter an? Das ist der zweite große Hebel im IT-Bereich.

3. 🤖Margen-Verharrung im IT-Segment: Kann die operative Marge im IT-Bereich auf dem extrem hohen Niveau von >54 % gehalten werden, oder drücken R&D-Kosten für nächste Sub-2nm-Generationen kurzfristig auf die Profitabilität?

4.🩺 Life Care Stability Check: Hält das MedTech-Segment sein stetiges Währungs-bereinigtes Wachstum von ~8–9 % YoY bei einer op. Marge von knapp ~18 %? (Ein Abweichen zeigt Schwächen im Endkonsumentenmarkt für Brillengläser).

5. 💴Yen-Effekt (FX Tailwinds/Headwinds): Wie stark verzerrt der Wechselkurs die gemeldeten JPY-Zahlen im Vergleich zum organischen Wachstum im Ausland (85–88 % Auslandsumsatz)?

Mein persönliches Fazit & Reaper-Rating 🧐

Ich finde Hoya Corp. $7741 (-0,8 %) schon seit geraumer Zeit schon unglaublich spannend. Für mich ist das Unternehmen das Lehrbuchbeispiel eines perfekten Hybrid-Modells: Auf der einen Seite steht ein nahezu unersetzliches Monopolgeschäft, das eine essenzielle Schlüsselkomponente für die modernsten Halbleiter der Welt liefert. Auf der anderen Seite sorgt das starke, defensive MedTech-Geschäft mit seinen krisenfesten Margen für eine Stabilität, die die zyklischen Schwankungen des Halbleitersektors hervorragend abfedert.

Genau diese Kombination macht Hoya $7741 (-0,8 %) für mich so außergewöhnlich. Das Unternehmen vereint enormes strukturelles Wachstum mit einer defensiven Qualität, die man in dieser Form nur äußerst selten findet.

Natürlich ist Hoya $7741 (-0,8 %) nach wie vor hoch bewertet, keine Frage. Allerdings ist die Aktie seit dem ATH bereits ein Stückchen zurückgekommen und baut damit einen Teil ihrer ambitionierten Bewertung ab. Für mich ergibt sich dadurch aktuell eine spannende Gelegenheit, mich schrittweise bei einem Unternehmen zu positionieren, das ich schon lange auf meiner Watchlist habe 👀🙇♂️

💀Jack‘s Verdict:

Jack’s Senf: „Wenn du an der Börse nach dem perfekten CRV suchst, landest du früher oder später bei HOYA. Während die Masse hypesuchend jedem Schaufelverkäufer hinterherläuft, besitzt HOYA das Monopol auf das Spezialglas, aus dem die Schaufeln überhaupt erst geschmiedet werden.

Läuft der KI- und High-NA-EUV-Boom auf Hochtouren, druckt die IT-Sparte dank >54 % Marge Geld wie eine Notenpresse. Kommt der Halbleiterzyklus kurz ins Stottern, verkauft HOYA völlig unbeeindruckt weiter Millionen von Brillengläsern, Endoskopen und Grauer-Star-Linsen. Du kaufst hier keine hochspekulative Tech-Wette, sondern eine hochprofitable, netto-schuldenfreie Festung mit eingebautem Airbag.“

- REAPER-RATING: 🟢 KAUFEN (Qualitäts-Compounder)

- REAPER SCORE:

8/10 · Anker 7–9 (Monopolartiger Dual-Compounder)

@Get_Rich_or_Die_Tryin

@Tenbagger2024

@Raketentoni

@PikaPika0105

@Stocktective

@schlimmschlimm

@Multibagger

@Dividendenopi

@Simpson und natürlich alle anderen ✌️