Die Weltbevölkerung wird immer älter, ein unumkehrbarer demografischer Wandel mit erheblichen wirtschaftlichen Auswirkungen.

Der Beitrag soll sich um Investmentideen und Impulse drehen, die genannten Aktien stellen natürlich keine Anlageberatung dar, sondern dienen lediglich als Beispiele für mögliche Profiteure des demografischen Wandels. Historische Entwicklungen sind keine Garantie für zukünftige Renditen.

Die Hauptquelle stellt zum einen die Kurzanalyse „How to invest as the global population ages“ von Goldman Sachs [1] dar, welche jedoch keine konkreten Aktien benennt.

Zusätzlich habe ich Quellen und Grafiken als Ergänzung hinzugefügt.

__________

🌍 Demografischer Wandel: Wachstum und Alterung der Weltbevölkerung

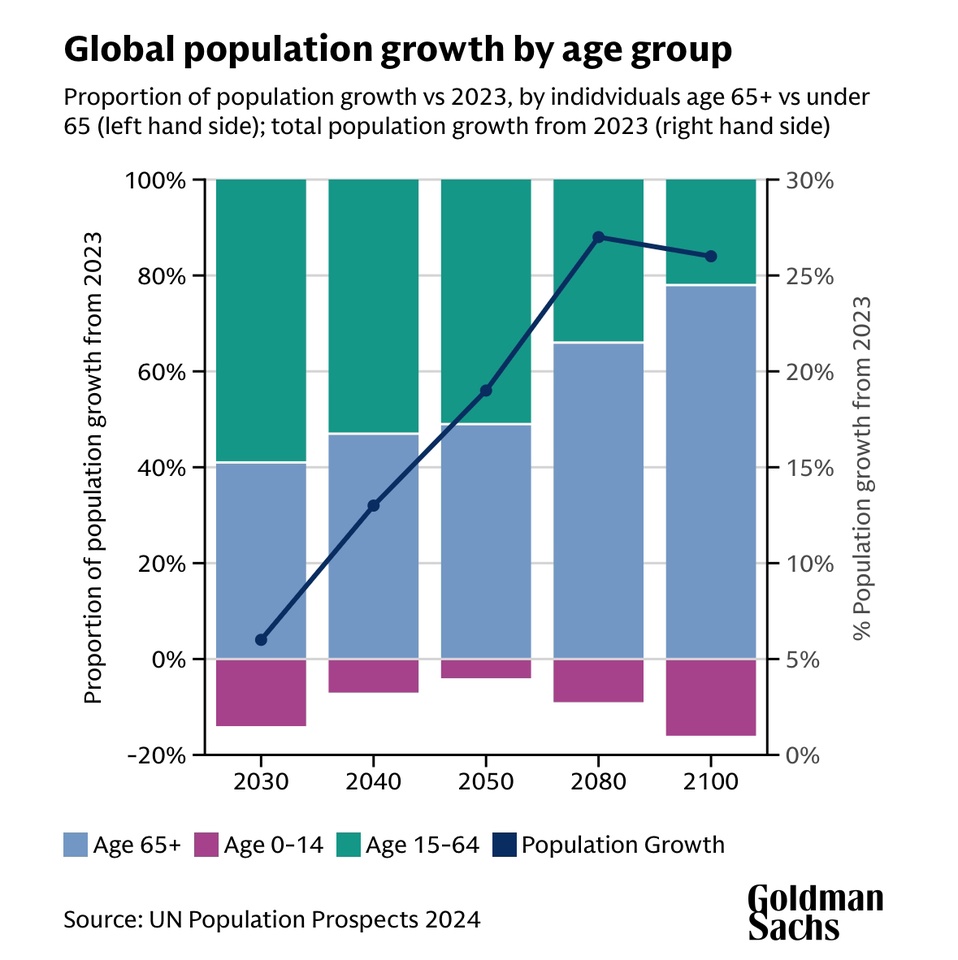

Die Weltbevölkerung wird bis 2050 auf knapp 10 Milliarden Menschen anwachsen. Doch nicht nur die Zahl der Menschen steigt, auch ihre Altersstruktur verändert sich dramatisch. [2]

Anstieg der älteren Bevölkerung:

- Der Anteil der 60-Jährigen und Älteren steigt von 8 % (1950) auf 21,5 % (2050).

- 2,1 Milliarden Menschen werden 2050 zur Gruppe der über 60-Jährigen gehören.

Quelle: [2]

Regionale Unterschiede:

Europa & Nordamerika haben die älteste Bevölkerung & bleiben demografisch am stärksten betroffen.

Lateinamerika, Karibik & Asien: Der Anteil der über 60-Jährigen wird sich zwischen 2015 und 2050 mehr als verdoppeln und rund 25 % erreichen.

Afrika bleibt die jüngste Region: 2015 gab es weltweit 21 Länder mit einer Geburtenrate von 5 Kindern pro Frau, 19 davon in Afrika. Hierzu sei jedoch gesagt, dass eine aktuelle Statistik aus dem Jahr 2024, besagt, dass die Geburtenrate je Frau in Afrika im Jahr 2023 schon bei lediglich 4,07 lag und bis 2050 auf 2,79 fallen kann. [3]

Während Industrieländer mit einer alternden Gesellschaft kämpfen, bleibt Afrika die dynamischste und jüngste Region der Welt. Auch diese Entwicklung kann wirtschaftliche Auswirkungen haben und neue Investmentchancen eröffnen. [2]

Auch Goldman Sachs äußert sich im Artikel mit ähnlichen Zahlen, wonach die Weltbevölkerung bis 2050 voraussichtlich um etwa 20 % steigen wird und Senioren einen überproportionalen Anteil ausmachen werden. Die Zahl der Menschen über 65 Jahre wird sich in diesem Zeitraum voraussichtlich von 800 Millionen auf 1,6 Milliarden verdoppeln. [1]

Angesichts dieser demografischen Entwicklung bieten sich Chancen, genau von diesem Trend zu profitieren. Chancen liegen in gezielten Investitionen in Branchen, die vom wachsenden Anteil älterer Menschen profitieren könnten.

🚑 Gesundheitswesen: Ein wachsender Milliardenmarkt

Fakten:

- In den USA machen Menschen über 65 Jahre bereits 36 % der Gesundheitsausgaben aus, obwohl sie nur 18 % der Bevölkerung stellen. Altersbedingte Krankheiten wie Herz-Kreislauf-Erkrankungen, Diabetes und neurologische Störungen treiben die Kosten in die Höhe. [1]

- Alzheimer-Fälle sollen sich bis 2050 sogar weltweit verdoppeln.

Mögliche Profiteure:

Medizintechnik

- Medtronic ($MDT (-1,9 %) ) - (Herzschrittmacher, Diabetes-Technologie)

- Stryker ($SYK (-0,71 %) ) - (Orthopädische Implantate, chirurgische Geräte)

- Siemens Healthineers ($SHL (-0,75 %) ) - (Bildgebung, Diagnostik)

Pharma

🏡 Senior Living & Pflege: Engpässe in Pflegeheimen weltweit

Fakten:

Die UK hat bis 2028 eine Unterversorgung von über 30.000 Senioreneinheiten. [1]

In Deutschland, Frankreich und Italien fehlen Pflegeheimplätze aufgrund der alternden Bevölkerung. [1]

In den USA leben nur 2 % der über 65-Jährigen in Pflegeheimen, was zu einer steigenden Nachfrage nach häuslicher Pflege und Telemedizin führt. [1]

Mögliche Profiteure:

Pflegeanbieter

- Brookdale Senior Living ($BKD (+0 %) ) - (Seniorenwohnen, Pflegeeinrichtungen)

Homecare

Telemedizin

- Teladoc Health ($TDOC (-0,89 %) ) - (Virtuelle Arztbesuche, digitale Gesundheitslösungen)

- Hims & Hers ($HIMS (+3,2 %) ) - (Telemedizin & E-Health)

Anti-Aging

- L’Oréal ($OR (-0,26 %) ) - (Hautpflege, Kosmetik)

- Estee Lauder ($EL (+1,9 %) ) - (Luxuskosmetik, Hautverjüngung)

- Revance Therapeutics ($RVNC ) - (Botox-Alternative, Faltenbehandlung)

🚢 Freizeit & Konsum: Die neue „Silber-Ökonomie“

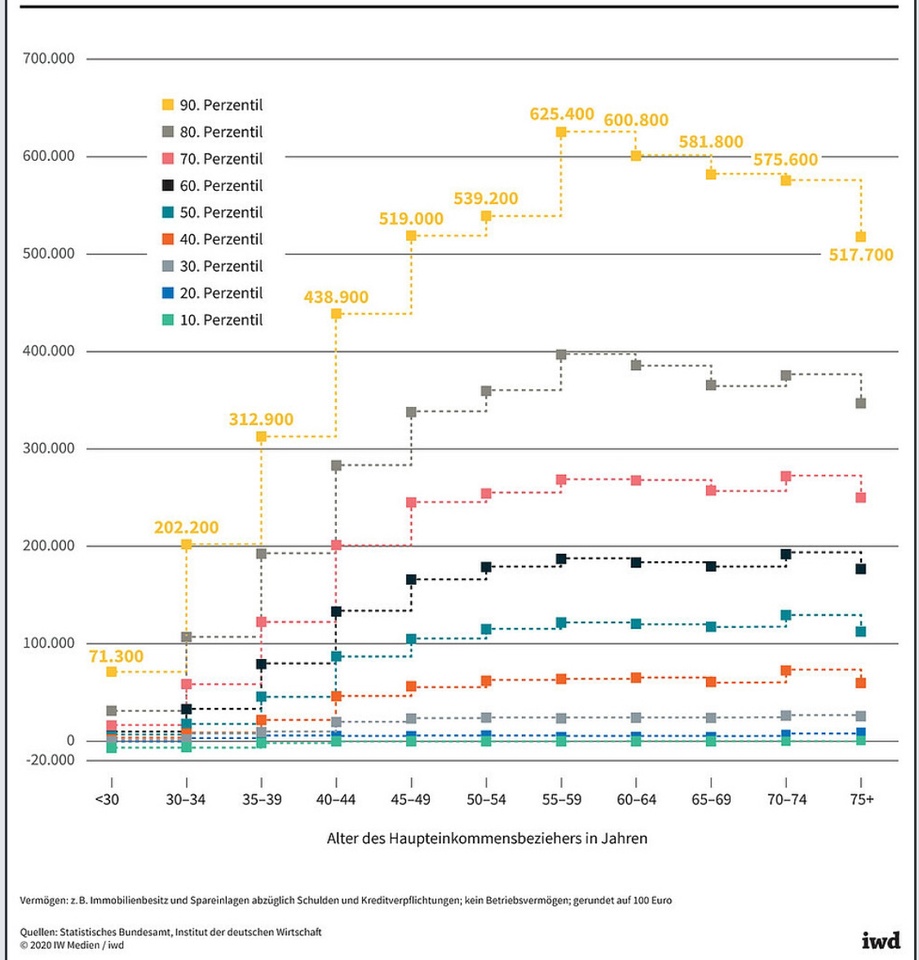

Die folgende Grafik zeigt die Vermögensverteilung in Deutschland in Abhängigkeit vom Alter des Haupteinkommensbeziehers. [4]

Deutlich wird, dass ältere Menschen tendenziell über ein höheres Vermögen verfügen als jüngere Altersgruppen. Dies spiegelt sich in den deutlich höheren Werten bei den Perzentilen für die Altersgruppen ab 50 Jahren wider. Insbesondere die Gruppen zwischen 50 und 74 Jahren weisen die höchsten Vermögenswerte auf.

Auch international sehen die Tendenzen ähnlich aus:

- Das Vermögen älterer Menschen ist 3x so hoch wie das der Millennials.

- Über 60-Jährige kontrollieren in vielen entwickelten Ländern mehr als 50 % der Konsumausgaben.

- Die globale Silver Economy könnte bis 2030 ein Volumen von 15 Billionen USD erreichen (Oxford Economics).

Die Beobachtung unterstreicht die wirtschaftliche Bedeutung der älteren Generationen und ihre zentrale Rolle in der Vermögensverteilung und den Konsumausgaben.

Mögliche Profiteure:

Luxus

Kreuzfahrt (Über 60-Jährige buchen weltweit ein Drittel aller Kreuzfahrten. [1])

- Royal Caribbean ($RCL (+0,28 %) ) - (Kreuzfahrten für Senioren & Familien)

- Carnival ($CCL ) - (Massenmarkt-Kreuzfahrten)

- Norwegian Cruise Line ($NCLH (+1,35 %) ) - (Premium-Kreuzfahrten)

Wohnmobilhersteller/ Freizeitfahrzeuge (47 % der Wohnmobilnutzer sind über 55 Jahre alt, In der UK besitzen zwei Drittel der über 55-Jährigen eine Motorrad-Lizenz, was auf einen wachsenden Markt für Motorräder und Zubehör hindeuten kann. [1])

🤖 Technologie & Automatisierung: Lösung für den Arbeitskräftemangel

Fakten:

Der Arbeitskräftemangel durch die alternde Gesellschaft wird zu einer globalen Herausforderung. Automatisierung, KI und Robotik könnten helfen, Fachkräftelücken zu schließen. [1]

Profiteure:

🧠 Fazit:

Der demografische Wandel bietet langfristige Investmentchancen. Frühzeitige Investitionen in die richtigen Sektoren können von steigenden Ausgaben in Gesundheit, Pflege, Freizeit und Technologie profitieren.

Ich selbst bin noch auf der Suche nach ein oder zwei Einzel-Investments, ärgere mich etwas, nicht schon eher in Hims & Hers eingestiegen zu sein, obwohl ich schon häufiger kurz davor stand. Ansonsten befindet sich neben dem Luxussegment mit LVMH, auch Siemens als Mischkonzern im Bereich der Automatisierung mit im Depot.

Berücksichtigt ihr den demografischen Wandel explizit in euren Investments, z.B. in Form von Einzelaktien?

Welche Aktien habt ihr im Depot oder seht ihr noch als Chance.

Danke fürs lesen!

_________

Quellen:

[1] https://www.goldmansachs.com/insights/articles/how-to-invest-as-the-global-population-ages

[2] https://www.bpb.de/kurz-knapp/zahlen-und-fakten/globalisierung/52811/demografischer-wandel/

[3] https://de.statista.com/statistik/daten/studie/1343516/umfrage/entwicklung-der-fertilitaetsrate-in-afrika/

[4]

https://www.iwd.de/artikel/mit-dem-alter-waechst-das-vermoegen-489710/