Aktien und Unternehmen sind zwei verschiedene Dinge. Der Aktienkurs hängt von vielen externen Faktoren ab.

Im Moment ist der gesamte Markt betroffen. Während niemand mit Sicherheit sagen kann, warum er abstürzt, glaube ich, dass es ein Zusammenspiel mehrerer negativer Faktoren ist, die alle auf einmal zusammenkommen.

Die Ursachen

1. Der Krieg und die Energiekrise

Wir befinden uns seit 5 Monaten im Krieg. Die Straße von Hormus, über die 20 % der weltweiten Energieversorgung laufen, ist blockiert und es fahren keine Schiffe mehr durch. Die Ölpreise sind seit 5 Monaten um 40 bis 50 % höher. Dass keine Schiffe durchfahren, bedeutet, dass den Ländern möglicherweise die Reserven ausgehen, was die Ölpreise noch weiter nach oben treiben kann.

In Zeiten solcher Unsicherheiten preist der Markt immer das Schlimmste ein. Letzte Nacht ist der Krieg erneut eskaliert, und der US-Präsident erklärte, dass sie den Gegner heute Nacht so hart angreifen werden – was noch mehr Eskalation, mehr Unsicherheit, höhere Ölpreise und kein absehbares Ende des Krieges bedeutet. Öl beeinflusst die Preise von allem anderen, einschließlich der Alltagsgüter für Verbraucher. Das kann die Inflation anheizen, sodass die US-Notenbank (Fed) eingreifen und die Zinsen anheben müsste, um ihrem Doppelmandat aus niedriger Inflation und hoher Beschäftigung gerecht zu werden.

2. Zinsen

Ich habe die Szenarien erklärt, in denen die Fed die Zinsen anheben müsste. Obwohl die Fed heute eine Zinspause verkündet hat, deuteten Warshs Kommentare auf eine Anhebung um mindestens 25 Basispunkte bei der nächsten Sitzung im September hin. Der Markt preist also eine Erhöhung um 25 Basispunkte als Basisszenario ein, mit dem Potenzial für weitere Erhöhungen, falls der Krieg weiter eskaliert und die Ölpreise über 100 und vielleicht in Richtung 150 steigen. Hohe Zinsen bedeuten, dass Menschen Geld aus dem Aktienmarkt abziehen, wenn sie auf Kredit investiert haben, und sich zu höheren Zinsen kein Geld mehr leihen werden. Das bedeutet weniger Liquidität im Markt.

3. KI-Hype und Überhebelung (Margin Calls)

Der KI- und der Raumfahrtsektor wurden extrem heiß, weil OpenAI und Anthropic unglaubliche KI-Produkte auf den Markt gebracht haben. Ob sie jedoch genug Umsatz generieren werden, ist eine andere Frage. Die gesamte Kette im Bereich KI hat eine FOMO (Fear of Missing Out / Angst, etwas zu verpassen) am Markt ausgelöst. Besonders Kleinanleger haben Aktien auf Kredit (auf Margin) gekauft und diese KI-Aktien erworben.

Der SpaceX-Börsengang war bereits überbewertet, was Raumfahrt-Aktien durch FOMO noch weiter nach oben trieb – die Leute kauften mit geliehenem Geld. Jetzt, da die Kurse fallen, erhalten die Menschen Margin Calls und sind gezwungen zu verkaufen. Stellt man sich vor, es gibt 100 Verkäufer, die verkaufen MÜSSEN, und nur 10 Käufer. Die Käufer sind im Vorteil, weil es mehr Verkäufer gibt, also werden sie ihre Gebote immer weiter senken. Am Ende müssen die Verkäufer zu immer niedrigeren Preisen verkaufen. Meistens stürzt der Markt wegen dieser überhebelten Anleger so hart ab.

Zusammenfassend: Die Aktien waren bereits extrem überbewertet, die KI-Ausgaben sind extrem hoch bei extrem niedrigen Einnahmen, der Krieg hat zu höheren Energiepreisen geführt, die Inflation ist extrem hoch und die Zinsen sind hoch. Ich denke, die Kombination aus all dem hat Ängste und diesen harten Ausverkauf ausgelöst.

Was die Lage verbessern könnte

Ende des Konflikts: Der kurzfristigste Katalysator, der den Markt stabilisieren kann, ist: Der Krieg muss enden. Noch wichtiger als der Krieg selbst ist, dass die Straße von Hormus wieder geöffnet wird. Wenn der Iran und die USA (oder sogar der Iran und Oman) ein Abkommen schließen und offiziell bekannt geben, dass die Straße von Hormus geöffnet ist und der Markt sieht, dass die Schiffe wieder in normalem Umfang fahren, wird der Ölpreis sinken. Der Markt wird beginnen, eine niedrigere Inflation und keine weiteren Zinserhöhungen einzupreisen, und die Aktien werden steigen.

Überzeugendere KI-Zahlen: Die meisten der MAG7-Unternehmen haben bereits ihre Quartalszahlen vorgelegt. Obwohl die Ergebnisse gut sind, sind die Investitionsausgaben (CapEx) hoch, weshalb der Markt der Geschichte nicht abkauft, dass KI riesige Renditen bringen wird. Die CEOs dieser KI- und MAG7-Unternehmen müssen dem Markt eine überzeugende Geschichte erzählen und – noch besser – Zahlen vorlegen, die belegen, dass KI tatsächlich einen Mehrwert bringt. Ich denke aber, dass die Ergebnisse gut genug waren, um dem Markt ausreichend Raum zur Stabilisierung zu geben.

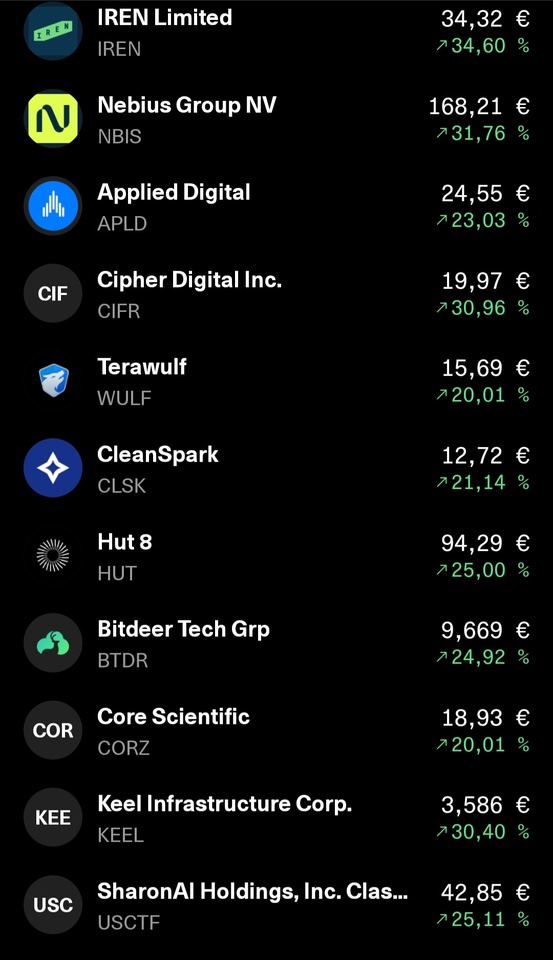

Meine persönliche Einschätzung meiner größten Positionen:

$RKLB (+2,91 %) (Rocket Lab): Meiner Meinung nach ist das ein solides Unternehmen und meine Aktie mit der HÖCHSTEN Überzeugung. Ich denke, es wird die Marktkapitalisierung von Blue Origin übertreffen und an zweiter Stelle hinter SpaceX $SPCX (+1,65 %) stehen. Es hat riesiges Potenzial. Ich sehe nichts bei Rocket Lab, das mir Sorgen bereitet. Daher gebe ich RKLB bei Preisen im 50-Dollar-Bereich eine STARKES KAUFEN-Bewertung (Strong Buy).

$NBIS (+5,84 %) (Nebius) wird definitiv von einem herausragenden Gründer und Team geführt und ist klar ein Gewinner – ein von Jensen Huang $NVDA (+1,47 %) , Mark Zuckerberg $META (+1,6 %) und Satya Nadella $MSFT (+0,1 %) ausgewählter Gewinner. Ich glaube weiterhin daran, dass KI sich durchsetzen wird. Wenn KI gewinnt, gewinnt $NBIS. Es wird Blasen und Ängste geben, das gehört zum Spiel dazu, aber KI wird in jede Branche und jedes Produkt einziehen und Teil unseres täglichen Lebens werden.

Insgesamt denke ich, dass alle drei Unternehmen weiterhin ihre Visionen umsetzen. Der Rückgang der Aktienkurse liegt hauptsächlich daran, dass sie vielleicht zu hoch gestiegen sind und eine Korrektur fällig war. Diese Korrektur wurde jedoch durch die hohe Verschuldung (Überhebelung) und das makroökonomische Umfeld beschleunigt.

Ich habe in den letzten 3 Jahren meinen Investitionen 4 bis 5 solche Kurseinbrüche von über 50 % erlebt. Es ist nicht leicht. Es raubt einem den Schlaf. Es betrifft einen auf einer Weise, von der man es nie gedacht hätte. Aber mit der Zeit wird es wieder besser.