US45784M1080

1. Das Problem: Warum Kühlung zum Engpass wird

Wenn man über KI-Infrastruktur spricht, fallen meistens die gleichen Begriffe: GPUs, Netzwerke, Stromversorgung, Rechenzentrumskapazität. Ein Faktor wird dabei jedoch noch zu selten diskutiert – Wärmeabfuhr.

Jede neue GPU-Generation ist leistungsfähiger als die vorherige. Mehr Rechenleistung bedeutet aber auch: mehr Stromverbrauch, und dieser Strom wird fast vollständig in Wärme umgewandelt. Je dichter die Racks gepackt werden, desto mehr Hitze entsteht auf kleinstem Raum.

Luftkühlung stößt dabei zunehmend an ihre physikalischen Grenzen. Sie hat jahrelang funktioniert, aber bei modernen KI-Racks mit 100–300+ kW Leistung pro Rack reicht es schlicht nicht mehr aus, den Raum zu kühlen. Man muss die Chips direkt kühlen.

Das ist keine Zukunftstheorie, es ist Physik, und sie ist bereits heute Realität.

2. Die technische Lösung: Zweiphasige Direct-to-Chip-Kühlung

Der erste Schritt weg von der Luftkühlung ist die einphasige Flüssigkeitskühlung: Eine Flüssigkeit fließt durch Kühlplatten direkt am Chip, nimmt Wärme auf und transportiert sie ab. Das funktioniert besser als Luft – aber auch hier gibt es eine Grenze.

Der entscheidende physikalische Hebel liegt im Phasenwechsel: Wenn eine Flüssigkeit verdampft, nimmt sie ein Vielfaches mehr Wärme auf als beim bloßen Erwärmen. Genau das nutzt die zweiphasige Kühlung:

- Flüssigkeit trifft auf den heißen Chip

- Sie verdampft und nimmt dabei sehr viel Wärme auf

- Der Dampf wird abgeleitet, kondensiert zurück zu Flüssigkeit

- Der Kreislauf beginnt von vorn

Je dichter zukünftige Racks werden – Stichwort: Vera Rubin und Folge-Generationen ab H2 2026 – desto wichtiger wird diese Technologie. Man kann Land haben, Strom haben, GPUs haben – aber wenn das Rack nicht effizient gekühlt werden kann, lässt sich die volle Rechenleistung schlicht nicht nutzen.

3. Das Unternehmen: Accelsius und sein Produkt NeuCool

Accelsius ist kein klassisches Startup. Das Unternehmen wurde 2022 von Innventure gegründet, um eine Hochleistungs-Kühltechnologie zu kommerzialisieren, die ursprünglich bei Nokia Bell Labs entwickelt wurde. Das Kernprodukt heißt NeuCool.

Was NeuCool leistet

- 4.500 W Kühlkapazität pro GPU-Sockel – mehr als die angegebene Obergrenze von 4.000 W bei einphasigen Systemen der nächsten Generation

- Kein Wasser im IT-Rack – stattdessen ein dielektrisches, nicht leitendes Kältemittel (Sicherheitsklasse A1). Im Leckfall entsteht kein Kurzschluss an den GPUs

- Nahezu kein Wasserverbrauch – wichtig, da Wasserverbrauch in den USA inzwischen politischen Widerstand gegen neue Rechenzentren auslöst

Die Produktpalette

MR250

Zweiphasige Direct-to-Chip-Lösung für Neubauten (Greenfield)

bis 250 kW

IR150

Vollintegrierte Rack-Lösung inkl. CDU, 42U IT-Fläche, Verteiler – Plug & Play, auch für Nachrüstungen geeignet

bis 150 kW

TSR

Thermisches Simulationsrack zum Testen und Validieren ohne teure KI-Server

simuliert bis 252 kW

Wirtschaftlichkeit

Laut Accelsius und einer Analyse von Jacobs Engineering lassen sich im Vergleich zu einphasigen Systemen erzielen:

- 35–44 % jährliche OpEx-Einsparungen

- 8–17 % TCO-Einsparungen über 5 Jahre

4. Validierung: Wer steht dahinter?

Accelsius konkurriert mit etablierten Playern wie Vertiv, Schneider Electric und CoolIT. Das Wettbewerbsrisiko ist real. Deshalb ist die externe Validierung umso wichtiger.

Kapital:

- Serie-B-Runde über 65 Mio. USD, angeführt von Johnson Controls, mit Beteiligung von Legrand

- Post-Money-Bewertung: ~665 Mio. USD

Ökosystem:

- Teilnehmer am NVIDIA Inception Program

- Vorstellung auf der NVIDIA GTC

- Technologiepartner im Customer Solutions Center von Dell

Kommerzielle Deployments:

- DarkNX (Ontario): 300-MW-KI-Campus, soll NeuCool einsetzen – laut Innventure die bislang größte zweiphasige Direct-to-Chip-Bereitstellung weltweit

- Validierungen laufen mit: Global Switch, Equinix, Nordik Data Centers, Computacenter

Hyperscaler-Gespräche gibt es, sie befinden sich aber noch in frühen Phasen. Das Management kommuniziert das transparent und erwartet dafür in den nächsten Monaten eine neue Produktlinie mit höherer CDU-Kapazität.

5. Das Investmentvehikel: Innventure (INV)

Accelsius ist nicht börsennotiert. Der einzige öffentliche Zugang führt über Innventure ($INV

), die Muttergesellschaft, die neben Accelsius auch AeroFlexx (Verpackungen) und Refinity (Kunststoffrecycling) hält.

Innventure besitzt ~43 % an Accelsius, behält aber die Mehrheit der Stimmrechte, sodass Accelsius in der INV-Bilanz konsolidiert wird.

Ausblick des Managements

- Accelsius-Auftragseingang Q1 2026: >50 Mio. USD

- Cashflow-Break-Even bei Accelsius erwartet: Ende 2026

- Annualisierte Umsatzrate Accelsius Ende 2026: ~100 Mio. USD

- Positiver konsolidierter Cashflow Innventure: angestrebt bis 2028

- AeroFlexx und Refinity sollen eigene Kapitalrunden anstreben, um die Holding zu entlasten

Hauptrisiko: Historisch hat Innventure Aktionäre durch Kapitalerhöhungen auf Holding-Ebene verwässert. Das Unternehmen kommuniziert, dass künftige Finanzierungen primär auf Tochtergesellschafts-Ebene stattfinden sollen. Das SEPA (Standby Equity Purchase Agreement) bleibt formal ein Risiko, soll aber laut Management nicht aktiviert werden müssen.

6. Bewertung

Da Innventure keine klassische Ertragsgesellschaft ist, bietet sich eine Sum-of-the-Parts-Betrachtung (SOTP) an.

Ausgangspunkt: Impliziter Marktwert von Accelsius

Letzte private Bewertung Accelsius

*Bei konservativer Annahme von 50–100 Mio. USD für AeroFlexx + Refinity und Abzug der Nettoverschuldung der Holding.

Der Markt bewertet Accelsius aktuell also mit einem moderaten Aufschlag auf die letzte Privatrunde – aber nicht ansatzweise so, als wäre Accelsius ein potenzieller Lösungsanbieter für einen zentralen KI-Infrastruktur-Engpass.

Vergleichswert: CoolIT-Übernahme durch Ecolab

Ecolab übernahm CoolIT für ~4,75 Mrd. USD bei einem erwarteten Jahresumsatz von ~550 Mio. USD – das entspricht einem Umsatzmultiplikator von ~8,6x. CoolIT ist kommerziell reifer, aber dieser Wert dient als realistischer Referenzpunkt.

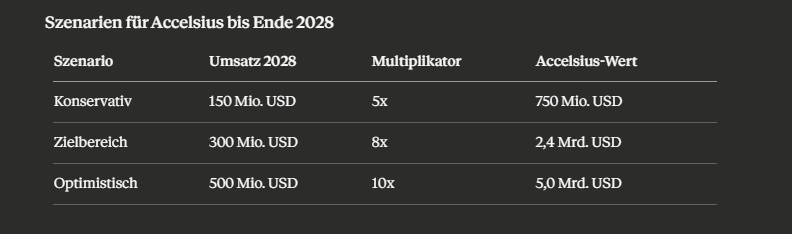

Szenarien für Accelsius bis Ende 2028

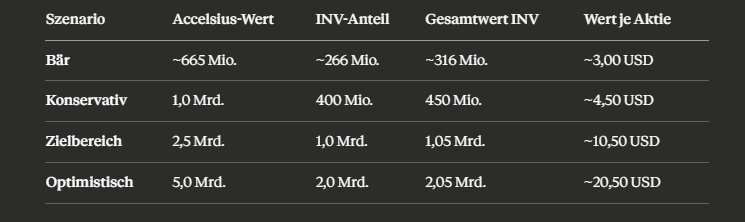

Rückrechnung auf den INV-Aktienkurs

(Annahmen: 40 % INV-Anteil nach möglicher Verwässerung auf Tochterebene, 50 Mio. USD für AeroFlexx + Refinity, 100 Mio. voll verwässerte Aktien)

7. Risiken (zusammengefasst)

- Verwässerungsrisiko: Innventure hat historisch Aktionäre durch Kapitalerhöhungen belastet. Das SEPA ist weiterhin aktiv.

- Wettbewerbsrisiko: Vertiv, Schneider, CoolIT und andere sind etabliert und gut kapitalisiert.

- Kommerzialisierungsrisiko: Auftragseingang ≠ Umsatz. Die Umwandlung muss erst bewiesen werden.

- Klumpenrisiko: Wenige Großkunden (z. B. DarkNX) machen einen bedeutenden Teil der Perspektive aus.

- Technologierisiko: Es ist nicht sicher, dass zweiphasige Kühlung sich als Standard durchsetzt. Verbesserte einphasige Systeme könnten länger als erwartet ausreichen.

- Holding-Struktur: INV ist kein Direktinvestment in Accelsius. Der Holding-Abschlag ist strukturell begründet.

8. Fazit

Innventure bietet öffentlichen Zugang zu Accelsius, einem privaten Unternehmen, das zweiphasige Direct-to-Chip-Kühlung entwickelt, die bei steigenden KI-Rack-Dichten zunehmend notwendig werden könnte.

Die aktuelle Marktkapitalisierung von ~510 Mio. USD impliziert einen Accelsius-Wert von rund 850–950 Mio. USD. Für ein Unternehmen mit >50 Mio. USD Auftragseingang im letzten Quartal, einer strategischen Investorenrunde, Partnerschaften mit NVIDIA, Dell, Johnson Controls und Legrand sowie einer Bereitstellung, die voraussichtlich die weltgrößte ihrer Art wird, ist das eine moderate Bewertung.

Dies ist keine risikoarme Aktie. Die Holdingstruktur, die frühe Entwicklungsphase und die Verwässerungshistorie sind reale Risiken. Aber genau diese Komplexität ist wahrscheinlich der Grund, warum die Bewertung noch nicht den potenziellen Wert von Accelsius reflektiert.