Diskussion über MUM

Beiträge

28

Mensch und Maschine: Das beste Quartal der bisherigen Unternehmensgeschichte

Mensch und Maschine hat 10 Rekordjahre in Folge hinter sich. Das Geschäft scheint blendend zu laufen, die Aktie jedoch nicht.

Ein europäischer Hidden Champion mit globaler Präsenz

Mensch und Maschine (MUM) ist einer der führenden Entwickler von Computer Aided Design, Manufacturing und Engineering (CAD/CAM/CAE), Product Data Management (PDM) und Building Information Modeling/Management (BIM) mit rund 75 Standorten in ganz Europa sowie in Asien und Amerika.

Das Geschäftsmodell gliedert sich in die beiden Segmente MuM-Software (Standardsoftware für CAM, BIM und CAE) und Digitalisierung (kundenspezifische Digitalisierungs-Lösungen, Schulung und Beratung für Kunden aus Industrie, Bauwesen und Infrastruktur).

Auf die beiden Segmente entfällt jeweils etwa die Hälfte der Konzernumsätze, MuM Software erzielt jedoch fast drei Viertel des Gewinns (EBIT).

Die Anwendungen des Unternehmens finden in einer Vielzahl von Industriezweigen Anwendung, darunter Maschinenbau, Architektur/Bau, Infrastruktur, Elektrotechnik, Anlagenbau, Datenmanagement und so weiter.

Mensch und Maschine ist breit aufgestellt und gut diversifiziert, selbst auf den größten Kunden entfällt weniger als 1 % des Umsatzes.

Der größte Kritikpunkt am Unternehmen ist seit jeher die Abhängigkeit von Autodesk, daher hat Mensch und Maschine konsequent darauf hingearbeitet, sie zu reduzieren.

Heute entfällt weniger als 20 % der Konzern-Wertschöpfung auf den Autodesk-Wiederverkauf. Das einstige Kerngeschäft wurde längst durch eigene Produkte abgelöst.

Zehn Jahre in Serie

Seit mehr als einer Dekade gab es bei Mensch und Maschine kein Jahr, in dem kein Wachstum verzeichnet wurde, und genauso lange hat man in jedem Jahr einen neuen Rekordgewinn erzielt.

Zehn Rekordjahre in Folge scheinen kein Zufall zu sein, sondern ein erfolgreiches System.

Der Gewinn konnte in dieser Zeit von 0,40 auf 1,91 Euro je Aktie massiv gesteigert werden und dementsprechend war die Aktie auch über weite Strecken ein massiver Outperformer.

In der jüngeren Vergangenheit hat sich der Kurs jedoch vollkommen von der fundamentalen Entwicklung abgekoppelt. Während das Ergebnis weiter gestiegen ist, tendierte die Aktie über Jahre hinweg seitwärts und ist in den letzten Monaten regelrecht unter die Räder gekommen.

Über die Gründe dafür lässt sich nur spekulieren, denn operativ zeigt der Trend klar aufwärts.

Vermutlich hat die Furcht vor einer Disruption durch KI in den letzten Monaten Druck auf den Kurs ausgeübt. Ein weiterer Grund dürfte die Charttechnik sein. Sinkende Kurse provozieren sinkende Kurse und üben mentalen Druck auf die Aktionäre aus, die irgendwann aus Frust und Ungeduld die Reißleine ziehen.

Wenn Fundamentaldaten und Kurs auseinanderlaufen

Hinzu kommt eine Umstellung des Geschäftsmodells. Früher hat das Unternehmen Software wie die von Autodesk selbst eingekauft und anschließend an Kunden weiterverkauft, wodurch es klassische Handelsmargen erzielt hat.

Bedeutet im Klartext: viel Umsatz, wenig Gewinn.

Dieses Modell wird nun schrittweise durch ein Provisionsmodell ersetzt. In diesem neuen Modell verkauft Mensch und Maschine die Autodesk-Produkte nicht mehr in eigenem Namen. Stattdessen schließt der Kunde den Vertrag direkt mit Autodesk ab, während Mensch und Maschine weiterhin den Vertrieb und die Beratung übernimmt. Dafür erhält das Unternehmen eine Provision.

Diese Umstellung führt dazu, dass der ausgewiesene Umsatz deutlich sinkt, weil die durchlaufenden Softwareerlöse wegfallen. Gleichzeitig reduziert sich aber auch der dazugehörige Aufwand, sodass die Marge auf den verbleibenden Umsatzanteilen tendenziell steigt.

Bedeutet im Klartext: weniger Umsatz, aber derselbe oder potenziell sogar mehr Gewinn.

An der Börse scheint das nicht verstanden zu werden. Anders ist der Kursverfall kaum zu erklären.

Umsatzillusion vs. Gewinnrealität

Inzwischen ist diese Übergangsphase abgeschlossen, wodurch die zugrundeliegenden Trends wieder sichtbar werden. Es ist anzunehmen, dass der Groschen an der Börse ebenfalls langsam fallen wird.

Am 21. April hat das Unternehmen ein Update zum ersten Quartal des laufenden Geschäftsjahres vorgelegt.

Der Umsatz konnte um 8,4 % auf 71,6 Mio. Euro gesteigert werden. Gleichzeitig hat sich die Profitabilität verbessert, das EBIT konnte um 13,7 % auf 18,3 Mio. Euro gesteigert werden.

Das Ergebnis verbesserte sich sogar um 16 % auf 0,73 Euro je Aktie und erreichte damit den höchsten Quartalswert aller Zeiten.

Der operative Cashflow konnte um 91 % auf 19,1 Mio. Euro gesteigert werden, was 1,17 Euro je Aktie entspricht.

Ausblick und Bewertung

MuM-Gründer/Chairman Adi Drotleff und CFO Markus Pech zeigten sich zufrieden: „Auf der Basis des starken Jahresstarts und der reduzierten Kostenbasis behalten wir die Ziele für das laufende Geschäftsjahr 2026 unverändert bei, also +11 – 19 % auf 211 – 226 Cent beim EPS bzw. EUR 54,5 – 58,5 Mio beim EBIT und planen 220 – 240 Cent Dividende nach 200 Cent für 2025.“

Da das Unternehmen im ersten Quartal bereits 0,73 Euro je Aktie verdient hat und Q1 häufig das schwächste und Q4 das stärkste Quartal im Jahr ist, kann man den Ausblick als zurückhaltend konservativ bezeichnen.

Darüber hinaus dürfte der operative Cashflow über dem gemeldeten Gewinn liegen.

Selbst wenn man diesen Punkt ignoriert, kommt Mensch und Maschine auf ein KGVe von 17,5 und eine Dividendenrendite von 5,8 %.

Im langjährigen Durchschnitt lag das KGV bei 37 und in den letzten fünf Jahren bei 35,8.

Die Hauptversammlung findet voraussichtlich am 12. Mai statt. Die Ausschüttung dürfte unmittelbar danach erfolgen

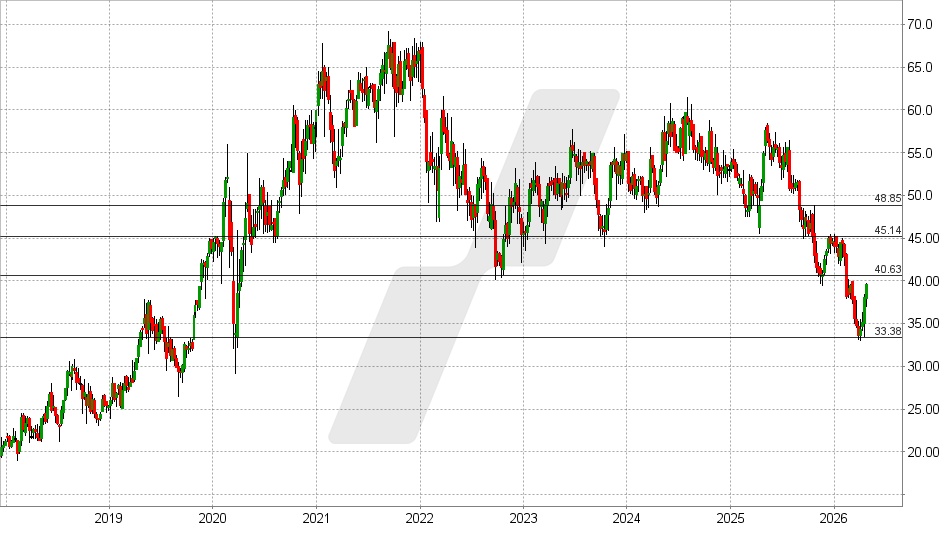

Mensch und Maschine Aktie: Chart vom 21.04.2026, Kurs: 39,45 EUR – Kürzel: MUM | Quelle: TWS

Die jüngsten Quartalszahlen scheinen an der Börse gut anzukommen. Als Reaktion darauf ist der Kurs um knapp 5 % auf 39,45 Euro gestiegen. Damit hat sich der positive Trend der letzten Woche fortgesetzt.

Gelingt jetzt ein Ausbruch über das Widerstandsband bei 40,00 – 40,50 Euro, kommt es zu einem prozyklischen Kaufsignal mit möglichen Kurszielen bei 45 und 47,50 – 49,00 Euro.

Fällt die Aktie jedoch unter 37,50 Euro zurück, haben die Bullen ihre Chance vorerst vertan

Quelle

Mensch & Maschine

Hallo zusammen,

$MUM (+0,86 %) sieht mit Blick auf den Chart gar nicht gut aus. Ich kann diese Aktie kaum bis gar nicht einschätzen. Im Prinzip würde ich diese Branche gerne in meinem Dividenden-Portfolio abbilden. Wie seht ihr die Aktie oder könnt ihr Alternativen empfehlen?

Grüße ✌🏽

Grüße

Was sagt ihr zu dem Unternehmen?

$MUM (+0,86 %) auf den ersten Blick sehr interessant. Ein Unternehmen mit 3,8% Dividenden und sehr starkem Dividenden-Wachstum im Technologie-Sektor..

im letzten Geschäftsjahr verschlechterten sich die Werte.. angefangen vom Umsatz.

Aktuelle Empfehlungen zu Dividenden Titel (DZ Bank)

Die DZ-Bank-Analysten haben zwei Listen mit Aktien erstellt, die aus ihrer Sicht besonders attraktiv sind. Für eher defensive Investoren sowie für Investoren, die auf kontinuierliche Zahlungsströme angewiesen sind, empfehlen sie die sogenannten „Dividendenaristokraten“: Also Unternehmen, die regelmäßig eine Dividende bezahlt und angehoben haben.

Top-Dividendenaristokraten:

Pfizer $PFE (-1,84 %), Verizon $VZ (+5,44 %), BNP Paribas $BNP (+1,45 %), Zurich Insurance $ZURN (+0,6 %), Enel $ENEL (+0,51 %), Sanofi $SAN (-1,26 %), Hannover Rück $HNR1 (+1,29 %) , Mensch und Maschine $MUM (+0,86 %), Generali $G (+0,32 %) und Allianz $ALV (+0,7 %)

Für Investoren mit einer etwas höheren Risikobereitschaft wurde eine weitere Liste erstellt: Aktien mit attraktiver Dividendenrendite und zusätzlichem Kurspotenzial. Diese zahlen nicht nur eine gute Dividende von mindestens drei Prozent, sondern könnten in der Zukunft zusätzlich auch noch deutlich im Kurs zulegen. Allerdings spielt dafür die Kontinuität der Dividenden in der Vergangenheit eine geringere Rolle – und entsprechend riskanter ist diese Strategie.

Top-Dividenenraketen:

Mensch und Maschine $MUM (+0,86 %) , Cancom $COK (+3,24 %), Bastei Lübbe $BST (-1,81 %), Sixt $SIX2 (+0,43 %), Kontron $KTN (-0,92 %), Fresenius Medical Care $FME (+0,62 %), Vonovia $VNA (+1,75 %), Hawesko $HAW (+0,55 %), ElringKlinger $ZIL2 (-0,46 %) und Hannover Rück $HNR1 (+1,29 %)

Quelle Text (Auszug) & Grafik: Welt | AAA, 19.02.2026

Allokation nach Iren Verkauf

Die Idee sein Portfolio weiter zu diversifizieren hatte sich die letzten Wochen etwas verfestigt. $IREN (-9,38 %) bis auf mein selbst gestecktes Teilverkaufsziel von 55 EUR belassen und Freitag damit begonnen die ersten Positionen aufzubauen. Dabei bleibe ich bei meinem Ziel in jeder Position ca. 5k EUR zu investieren. $IREN (-9,38 %) bleibt weiterhin mit 500 Aktien im Depot und wird nun zeitnah (wohl) nicht mehr angerührt. $DEFI (+0 %) jetzt mit 5.500 Aktien ebenfalls voll.

19k Liquidität left und wird noch in Aufstockungen + neue Aktien gesteckt.

Einzelaktien sind nun:

$DSFIR (+0,99 %) ggf. Aufstockung

$MUM (+0,86 %) ggf. Aufstockung

$FSLR (-1,66 %) ggf. Aufstockung

$NICE ggf. Aufstockung

Hat jemand noch eine Idee für eine Aktie ggf. auch aus dem deutschsprachigen Raum. Asiatischer Bereich wäre auch sehr interessant, wobei ich da ein bisschen auf $1810 (-0,12 %) schaue.

vg und schönes WE

Micha

Next step 150k

Nachdem der September ebenfalls für ordentlich Rendite gesorgt hat, hoffe ich auf die 150k am Jahresende. Ich setze hier neuerdings ebenfalls auf einen boost von $DEFI (+0 %) . $KSPI (+0,53 %) ist nach gutem Lauf für mich mit +20% raus.

Ein bisschen „Stabilität“ ist mit $DSFIR (+0,99 %) und $MUM (+0,86 %) drin, wobei ich hoffe die auf einem relativ niedrigen Niveau gekauft zu haben. We will see…

Ansonsten weiter:

gut invest an alle!

Meistdiskutierte Wertpapiere

Top-Creator dieser Woche