"Sell in May..." trifft hier ja wohl nicht wirklich zu und würde sagen die Börsenweisheit ist für dieses Jahr durch 😅

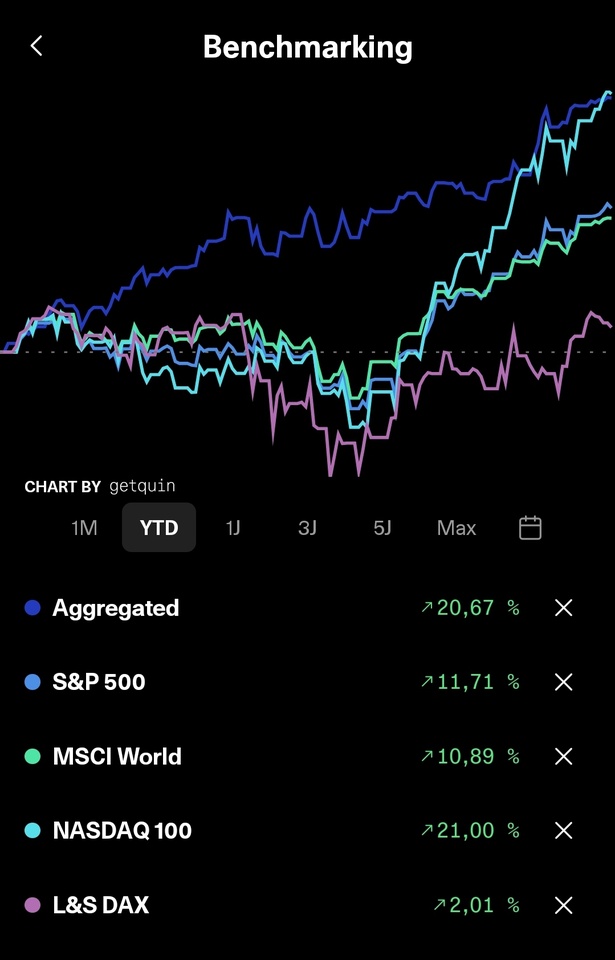

Naja, trotzdem musste ich mich diesen Monat dem Nasdaq klar unterwerfen...

...stört mich ehrlich gesagt aber auch überhaupt nicht, denn letztendlich zählt ja das große Ganze und nichts kommt langfristig gesehen von heute auf morgen...

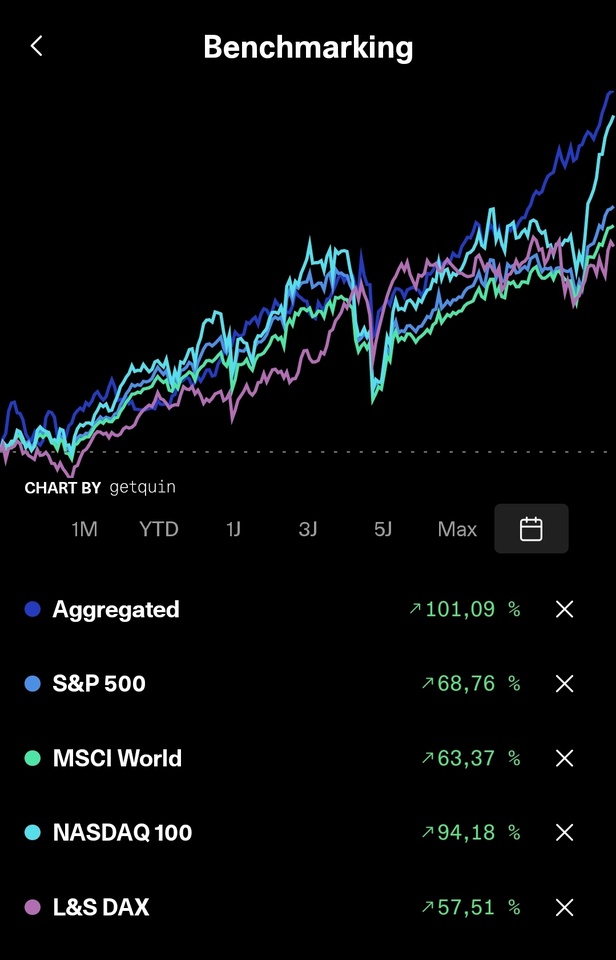

...denn auf Jahressicht läuft alles wie gehabt und bestätigt meinen Ansatz auch weiterhin...

...genauso wie in der langfristigen Betrachtung. Auch wenn der Nasdaq klar aufholt, läuft mein Portfolio wesentlich ruhiger und schnurrt trotzdem konsequent weiter 💪🏻

Klar geht es immer besser, aber wie dem auch sei, bin bis hierhin echt zufrieden mit meinem Ansatz und genieße weiterhin ruhige Nächte und Dividenden 🫠

》Dividenden《

A pro po, diesen Monat gab es mit 6 Auszahlungen 266,37€ Nettodividenden, welches eine Steigerung von 129,45% YoY bedeutet und mit einem YoC von 6,91% pendelt es sich langsam auch trotz Zukäufen auf das gewünschte Niveau von 7%+ ein.

Wichtige Zielmarke hier bleibt weiterhin die 2k Nettodividenden dieses Jahr.

》TOP 3《

$3750 (-0,32 %) +21,13% (+126,47%)

$ASWM (-1,11 %) +18,79% (+27,18%)

$MUX (-0,28 %) +12,30% (+21,95%)

》FLOP 3《

$1211 (-0,08 %) -11,26% (-15,31%)

$ALV (-0,03 %) -0,39% (+12,93%)

$MAIN (+0,14 %) +0,10% (-0,08%)

》Zukäufe《

66x $FTWG (-0,01 %)

25x $MAIN (+0,14 %)

》Abgänge《

-

Wobei $1211 (-0,08 %) gerade unter Beobachtung steht, aber bis dahin trotzdem erstmal noch die nächsten Zahlen abwarte.

》FAZIT《

Ist alles kein kurzfristiger Spurt, sondern langfristige Ambitionen....in diesem Sinne uns allen glückliche Händchen gewünscht 🤝