Moin zusammen!

Wie zuletzt schon angekündigt, richten wir unseren Kompass aktuell wieder verstärkt in den hohen Norden. Warum? Weil man abseits vom lauten und teuren US-Tech-Hype hier in Skandinavien immer noch Unternehmen findet, die in ihrer Nische absolute Weltklasse sind – und extrem hartes Geld verdienen.

Für heute haben wir euch einen ganz besonderen Kandidaten aus Schweden mitgebracht. Einen ehemaligen absoluten Börsen-Liebling und VIP-Gast in jedem Wachstums-Depot, der zuletzt allerdings brutal vom Markt abgestraft wurde.

Wir stellen heute die alles entscheidende Frage zu diesem schwedischen Schwergewicht: Haben wir es hier mit einem klassischen "Fallen Angel" zu tun, der uns gerade die Einstiegschance des Jahrzehnts auf dem Silbertablett serviert? Oder greifen wir hier völlig blind in ein fallendes Messer und tappen in die ultimative Value-Falle?

Schnallt euch an, wir jagen heute $EVO (+1,28 %) schonungslos durch den Kennzahlen-Fleischwolf!

📜 Ein kurzer Blick in die Geschichtsbücher:

Vom Studio in Riga zum Weltmonopolisten Gegründet wurde Evolution im Jahr 2006 von Jens von Bahr und Fredrik Österberg. Die Idee war simpel, aber genial: Sie wollten das echte Casino-Erlebnis mit realen Dealern via Livestream direkt ins Wohnzimmer der Zocker bringen. Angefangen in einem kleinen Studio in Riga, haben sie den Markt für Live-Casinos quasi im Alleingang erfunden und jahrelang dominiert. Auf dem Weg an die Spitze haben sie fleißig Konkurrenten wie NetEnt oder Big Time Gaming (die Erfinder der Megaways-Slots) geschluckt und sich ein mächtiges Imperium aufgebaut.

🃏 Was macht Evolution heute?

Kurz gesagt: Sie sind die Schaufelverkäufer im digitalen Goldrausch des Glücksspiels. Evolution betreibt keine eigenen Casinos (und trägt damit kein direktes Spielerrisiko), sondern baut und streamt Live-Casino-Spiele (Blackjack, Roulette, Gameshows wie "Crazy Time") für die großen Online-Casinos dieser Welt. Wer online Live-Casino anbietet, kommt an der Software und den Studios von Evolution praktisch nicht vorbei.

⚔️ Die Konkurrenz: Wer pinkelt dem Platzhirsch ans Bein?

Ein Quasi-Monopol zieht unweigerlich Neider an. Die größte und gefährlichste Bedrohung heißt derzeit Pragmatic Play. Die Jungs sind extrem aggressiv, kopieren erfolgreiche Formate rasend schnell und drücken über Kampfpreise in den Markt. Daneben gibt es noch Alt-Eingesessene wie Playtech (ein ziemlicher Dinosaurier, der aber Marktanteile hält). Evolution ist zwar immer noch der absolute Goldstandard in Sachen Qualität und Innovation, aber der Atem von Pragmatic Play im Nacken wird definitiv spürbar und kostet Marge.

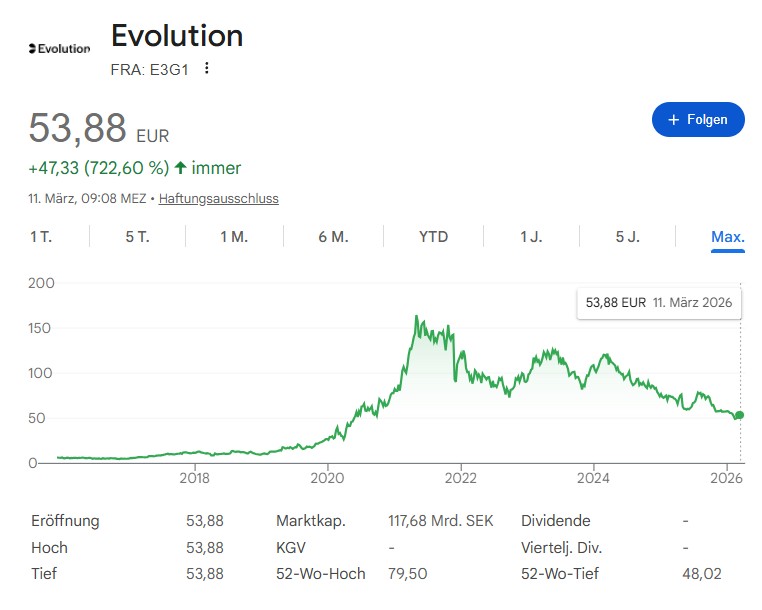

📊 Die nackten Kennzahlen (Stand: März 2026)

Bevor wir philosophieren, hier die Fakten auf den Tisch (Kurs aktuell ca. 566 SEK bzw. 53,50 EUR):

- Price-Earnings Ratio (KGV): ~10,0 (Historisch lächerlich günstig für dieses Unternehmen)

- Price-Cashflow Ratio (KCV): ~9,8

- Price-Sales Ratio (KUV): ~5,7

- Price-Book Value Ratio (KBV): ~3,0

- Dividend Yield: ~5,5 %

🧪 Unser Härtetest: Die Formeln

Wir filtern Aktien nach strengen, qualitativen Regeln. Hier ist das Zeugnis für die Schweden:

1. Core Quality Formula (Qualitatives Wachstum)

- Umsatzwachstum (FY 2025): +0,2 % (Autsch. Dazu gleich mehr).

- Operative Marge: Wahnsinnige 58,4 %.

- Score: 0,2 + 58,4 = 58,6

- Urteil: Die Marge ist absolut pervers (im positiven Sinne). Evolution behält von jedem verdienten Euro fast 60 Cent als operativen Gewinn. Der Score ist gigantisch, ABER das Wachstum ist zuletzt komplett zum Erliegen gekommen.

2. Cashflow Quality Formula (Die Cash-Maschine)

- Free Cashflow (FCF): ~12,5 Mrd. SEK (ca. 1,12 Mrd. EUR).

- FCF-Yield:

~10,8 % * Urteil:

Extrem attraktiv. Ein FCF-Yield von fast 11 % bedeutet, dass Evolution aktuell eine beispiellose Cash-Kuh ist. Hier wird nichts in der Bilanz geschönt, der freie Cashflow sprudelt förmlich.

3. Dividenden-Filter (Income-Check)

- Dividendenrendite: ~5,5 %

- Urteil:

Bestanden mit Sternchen. Die Ausschüttungsquote liegt bei konservativen ~51 %. Die Dividende ist komplett durch den massiven Cashflow gedeckt, Schulden sind quasi nicht vorhanden. Kein "Pseudo-Ausschütter", sondern echtes Einkommen.

🚨 Wo ist der Haken? (Chancen & Risiken)

Wenn ein Marktführer mit fast 60 % Marge zu einem KGV von 10 gehandelt wird, riecht der Markt Blut.

Die Risiken: Das Umsatzwachstum (früher verlässlich bei 20–30 % im Jahr) hat zuletzt eine Vollbremsung hingelegt. Grund dafür sind zunehmende Regulierungen (u.a. in UK), hartnäckige Konkurrenz und Probleme auf asiatischen "Graumärkten". Zudem gab es immer wieder Personal-Streiks in den Studios. Der Markt hat Evolution vom unantastbaren Wachstums-Star zur Value-Aktie degradiert.

Die Chancen: Die Bewertung ist mittlerweile ein Witz. Selbst wenn Evolution nie wieder wächst, bekommt man hier für ein KGV von 10 eine Firma mit einer FCF-Rendite von fast 11 % und einer sicheren 5,5 % Dividende, die den Rest des Geldes zudem massiv in Aktienrückkäufe pumpt.

🎯 Kursziele: Wo geht die Reise hin?

Wenn man sich die Analysten der Großbanken anschaut, liegt das durchschnittliche Kursziel aktuell bei knapp 650 bis 680 SEK, wobei die Bullen (wie Morgan Stanley) noch Ziele von über 800 SEK aufrufen. Das entspräche einem Upside von gut 20 % bis 40 % vom aktuellen Niveau.

Aber Vorsicht: Diese höheren Ziele basieren auf der Annahme, dass Evolution das Wachstum wieder anwirft (Richtung 5-10 % pro Jahr), etwa durch eine Legalisierungswelle in Nordamerika. Bleibt das Wachstum dauerhaft bei null, ist die Aktie beim jetzigen Kurs von knapp 570 SEK fair bewertet – dann ist sie "nur" noch eine erstklassige, extrem gut verzinste Dividenden-Anleihe.

⚔️ Die Konkurrenz: Wer pinkelt dem Platzhirsch ans Bein?

Ein Quasi-Monopol zieht unweigerlich Neider an. Die größte und gefährlichste Bedrohung heißt derzeit Pragmatic Play. Die Jungs sind extrem aggressiv, kopieren erfolgreiche Formate rasend schnell und drücken über Kampfpreise in den Markt. Daneben gibt es noch Alt-Eingesessene wie Playtech (ein ziemlicher Dinosaurier, der aber Marktanteile hält). Evolution ist zwar immer noch der absolute Goldstandard in Sachen Qualität und Innovation, aber der Atem von Pragmatic Play im Nacken wird definitiv spürbar und kostet Marge.

🏁 Fazit für das Forum

Wer strikt auf dynamisches Wachstum angewiesen ist, für den ist die aktuelle Stagnation eine Rote Flagge. Evolution muss dann zwingend auf die Watchlist, bis das Umsatzwachstum wieder anspringt. Wer aber fallende Messer mit dominanter Marktstellung liebt und sich die Wartezeit mit 5,5 % Dividende und 11 % FCF-Yield versüßen will, der findet aktuell kaum ein besseres Schnäppchen.

Was denkt ihr? Value-Falle oder die Chance?