In dieser Serie stelle ich Unternehmen vor, die das Potenzial haben, über die nächsten fünf Jahre eine jährliche Rendite (CAGR) von 20 % zu erzielen. Nach Constellation software $CSU (+5,2 %) , Microsoft $MSFT (+2,1 %) , Mastercard $MA (+1,81 %) , Nvidia $NVDA (+0,03 %) , service now $NOW (+4,98 %) und viele andere, schauen wir uns heute einen Champion an, der oft im Schatten der "Magnificent Seven" steht, aber eine beeindruckende Dominanz aufweist: Intuit Inc.

Was macht Intuit $INTU (+3,89 %) ?

Gegründet 1983, hat sich Intuit zum weltweiten Marktführer für Finanzsoftware entwickelt. Das Ziel: Komplexe Finanzprozesse für Privatpersonen und kleine Unternehmen (KMU) radikal zu vereinfachen. Das Ökosystem ruht auf vier mächtigen Säulen:

* QuickBooks: Das Herzstück für KMU. Von Buchhaltung und Rechnungsstellung bis hin zur Lohnabrechnung.

* TurboTax: Der unangefochtene Marktführer für digitale Steuererklärungen in den USA.

* Credit Karma: Eine Plattform für Verbraucherfinanzen (Kredit-Reporting und Finanzprodukte).

* Mailchimp: Ein Tool für Marketing-Automatisierung, das die Kundenreise vervollständigt.

Die Qualitäts-Analyse

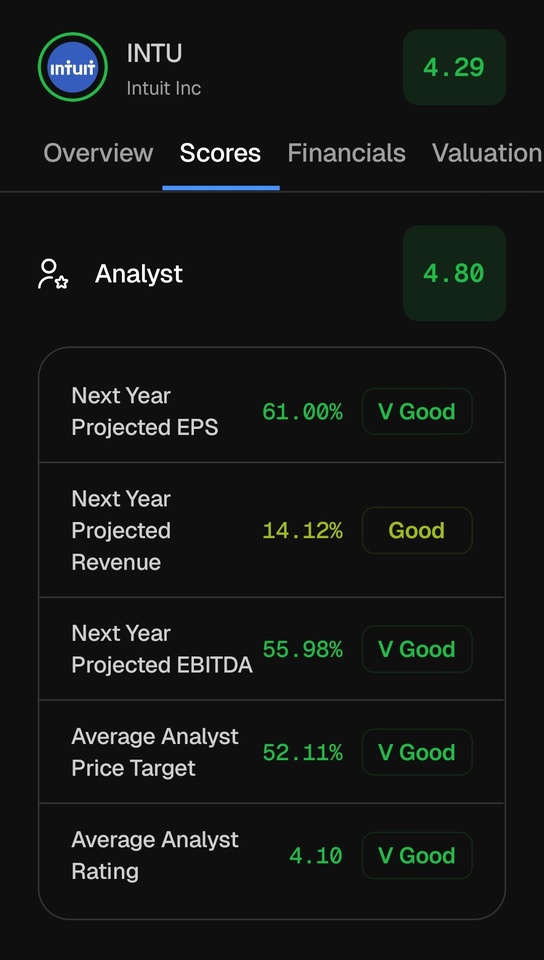

Mit einem aktuellen Gesamtqualitäts-Rating von 9,2/10 bei gehört Intuit zur absoluten Elite der Software-Welt.

1. Rentabilität & Umsatzqualität (10/10)

Intuit ist eine hocheffiziente Cash-Maschine.

* Margen: Eine operative Marge von ca. 40 % (Non-GAAP) ist ein klares Alleinstellungsmerkmal im SaaS-Sektor.

* Wiederkehrende Umsätze: Über 80 % der Einnahmen sind abonnementbasiert. Da Finanzdaten "sticky" sind (hohe Wechselkosten), ist die Kundenabwanderung extrem gering. Wer einmal seine Buchhaltung in QuickBooks hat, bleibt meist lebenslang Kunde.

2. Wirtschaftliche Tragfähigkeit & Marktposition (10/10)

Der "Burggraben" ist gewaltig. Besonders der Netzwerkeffekt über Steuerberater ist entscheidend: Da fast alle US-Buchhalter auf QuickBooks geschult sind, führen sie ihre Mandanten standardmäßig in dieses System. Zudem wurde der Wettbewerbsdruck durch staatliche kostenlose Steuer-Tools (wie IRS Direct File) für 2026 entschärft, was die Position von TurboTax weiter stärkt.

3. Management & Strategie (9/10)

Unter CEO Sasan Goodarzi transformiert sich Intuit konsequent zu einer KI-gestützten Expertenplattform.

* Insider-Signale: Besonders positiv: Die Insiderverkäufe wurden eingestellt und das Management hat die Aktienrückkäufe im März 2026 massiv beschleunigt. Das signalisiert dem Markt, dass die Führung die Aktie aktuell für unterbewertet hält.

* Kapitalallokation: Mit einer Dividendenerhöhung um 15 % und einem genehmigten Rückkaufvolumen von ca. 3,5 Mrd. USD wird massiv Kapital an Aktionäre zurückgegeben.

4. Wachstumsaussichten (8/10)

Obwohl Intuit bereits ein Riese ist, liegt die Marktdurchdringung im 300-Mrd.-USD-Gesamtmarkt erst bei ca. 6 %.

* Wachstumstreiber: Der Wechsel von reinem "Do-it-yourself" zu TurboTax Live (Unterstützung durch echte Experten) erschließt den riesigen Markt der unterstützten Steuererklärungen.

* Ausblick 2026: Für das Segment "Intuit Enterprise Suite" (Mittelstand) wird ein Wachstum von ca. 40 % erwartet.

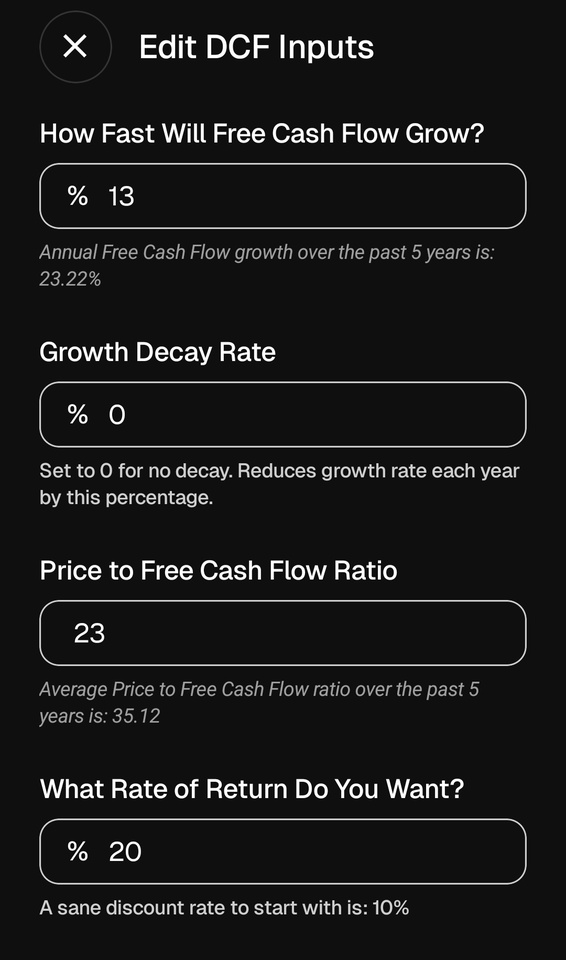

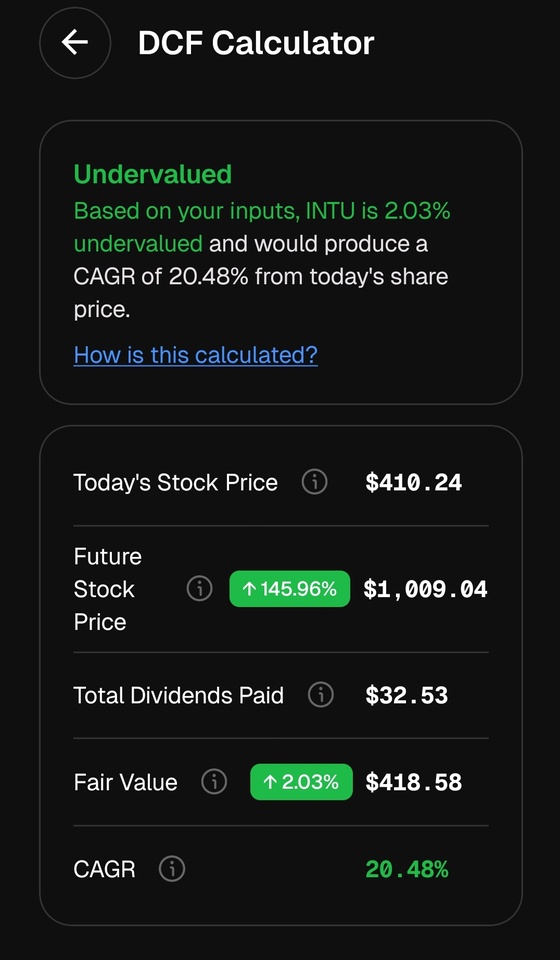

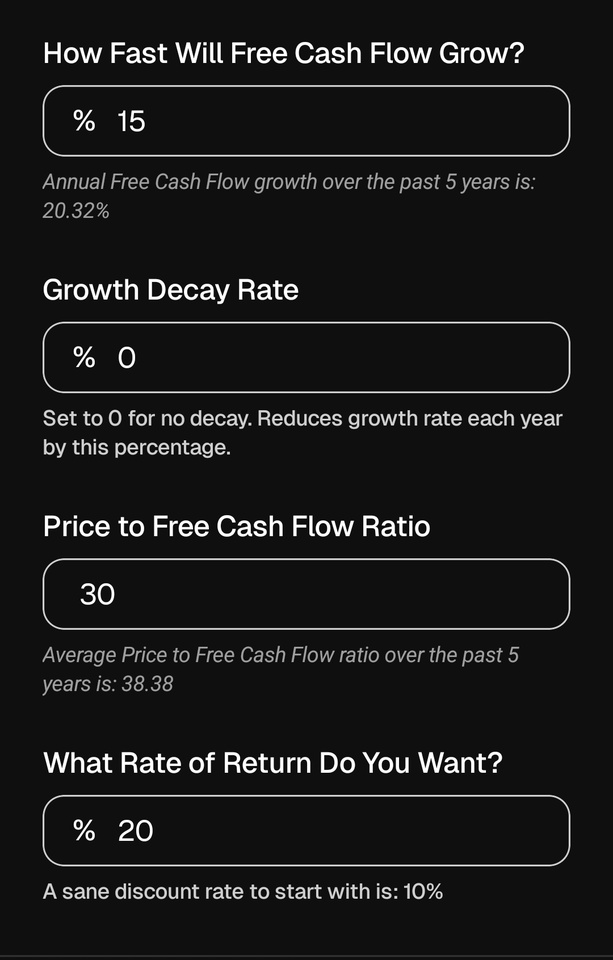

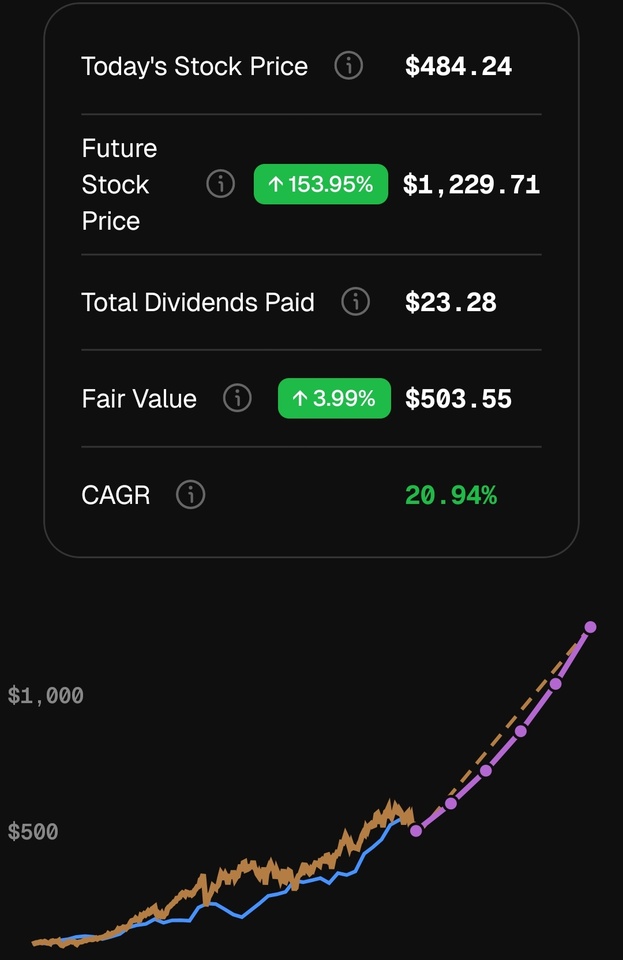

Die 20 % CAGR-Rechnung: Wo geht die Reise hin?

Basierend auf den aktuellen Daten von StockUnlock ergibt sich folgendes Szenario:

* Aktueller Kurs (Stand 31.03.2026): ca. 407,67 USD

* Prognostizierter FCF (2026): ca. 7,4 Mrd. USD

* Gewichtetes 5-Jahres-Kursziel: 876,25 USD (+115 % Potenzial)

* Forward pe ist 17

Um eine 20 % jährliche Rendite zu erzielen, muss Intuit seinen freien Cashflow und den Gewinn pro Aktie stetig steigern. Durch die Kombination aus zweistelligem organischem Wachstum (ca. 12–15 %) und den aggressiven Aktienrückkäufen ist dieses Ziel mathematisch absolut greifbar.

Fazit

Intuit ist ein Qualitätsunternehmen mit einem extrem robusten Geschäftsmodell und hoher Visibilität. Besonders spannend ist die aktuelle Bewertung: Die Aktie handelt derzeit auf einem der niedrigsten Bewertungsniveaus der letzten Jahre, obwohl sich an der fundamentalen Stärke kaum etwas geändert hat.

In Kombination aus stabilen, wiederkehrenden Umsätzen, starkem Free-Cashflow-Wachstum und konsequenter Kapitalrückführung ergibt sich ein attraktives Chance-Risiko-Verhältnis für langfristige Investoren.

Was denkt ihr? Ist Intuit bei dem aktuellen Kurs ein klarer Kauf oder seht ihr regulatorische Risiken im US-Steuermarkt? Schreibt es in die Kommentare!

Ich bin nicht investiert.

https://youtu.be/sxM55ihFKNg?is=W6k_lVYnHOvpMdSN

Eine ausführliche Analyse auf Englisch