In der heutigen Episode unserer Serie über Aktien mit 20 % CAGR-Potenzial schauen wir uns ein Unternehmen an, das aktuell stark unter dem allgemeinen Software-Abverkauf leidet – aus unserer Sicht jedoch zu Unrecht: ServiceNow $NOW (+4,47 %) so wie $MSFT (+1,83 %) und $CSU (+5,45 %)

---

Die These: Unverzichtbarkeit schlägt KI-Angst

Der Markt fürchtet aktuell, dass Sprachmodelle wie Claude klassische Softwarelösungen ersetzen könnten. Doch diese Sichtweise greift deutlich zu kurz.

Warum?

1. Hohe Wechselbarrieren

Die Kunden von ServiceNow sind globale Großkonzerne. Diese Unternehmen hätten theoretisch die Ressourcen, eigene Lösungen zu entwickeln – entscheiden sich aber bewusst dagegen.

ServiceNow bietet:

- Standardisierte Prozesse

- Extrem hohe Zuverlässigkeit

- Tiefe Integration in bestehende Systeme

Wer sein komplettes IT-Service-Management (ITSM) über ServiceNow laufen lässt, ersetzt das nicht einfach durch einen Chatbot.

---

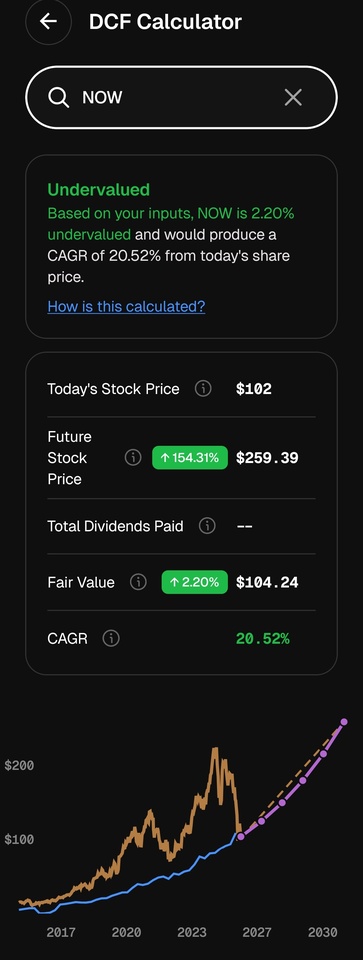

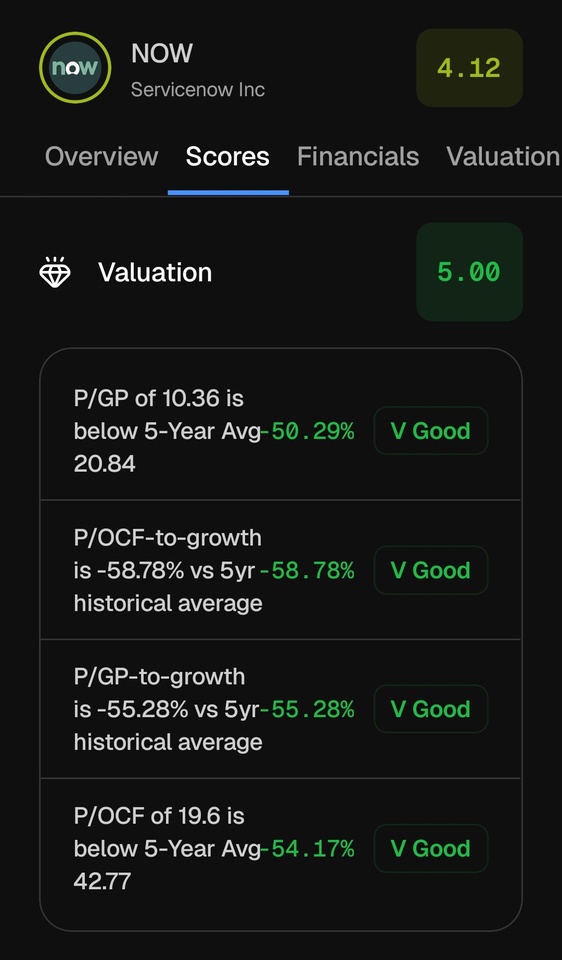

2. Historisch attraktive Bewertung

- Aktuelles P/E: 48

forward 24

- 5-Jahres-Durchschnitt: 74,1

- Rückgang: -35,5 %

➡️ Die Aktie ist so günstig bewertet wie seit Jahren nicht mehr – trotz stabiler operativer Entwicklung.

---

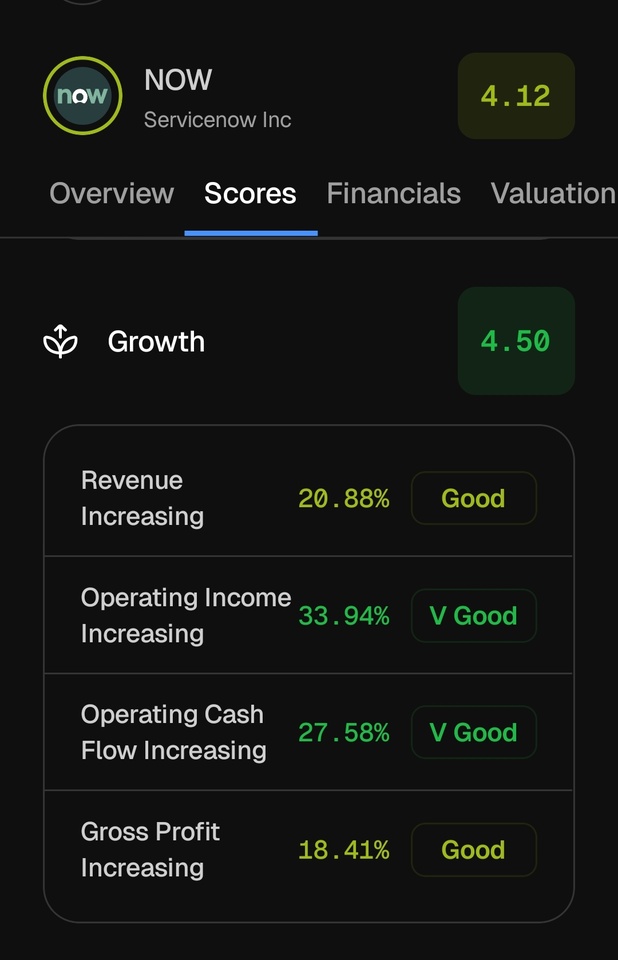

3. Starke Wachstumsdynamik

- Umsatzwachstum: ~23,8 %

In Kombination mit der Bewertung ergibt sich ein:

- PEG-Ratio von ca. 1

➡️ Für ein Unternehmen dieser Qualität im Software-Sektor ist das ein klares Unterbewertungs-Signal.

---

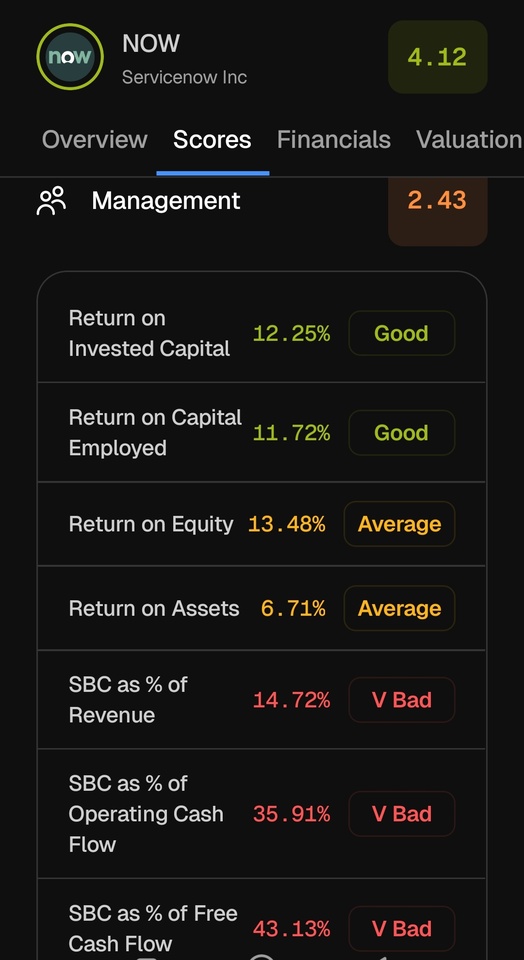

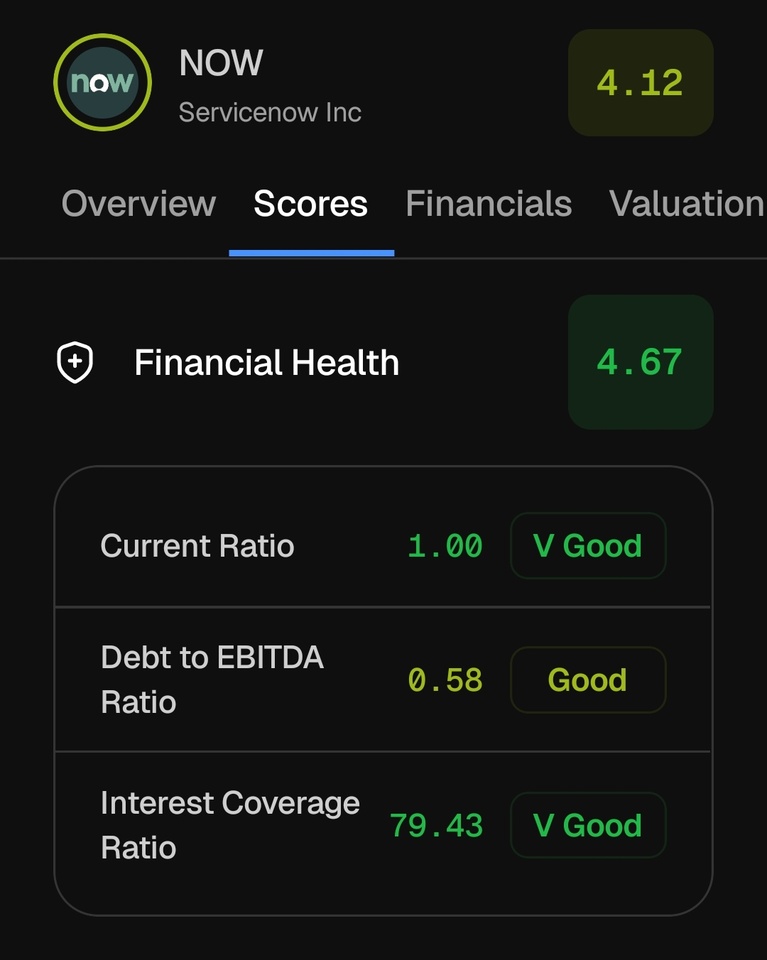

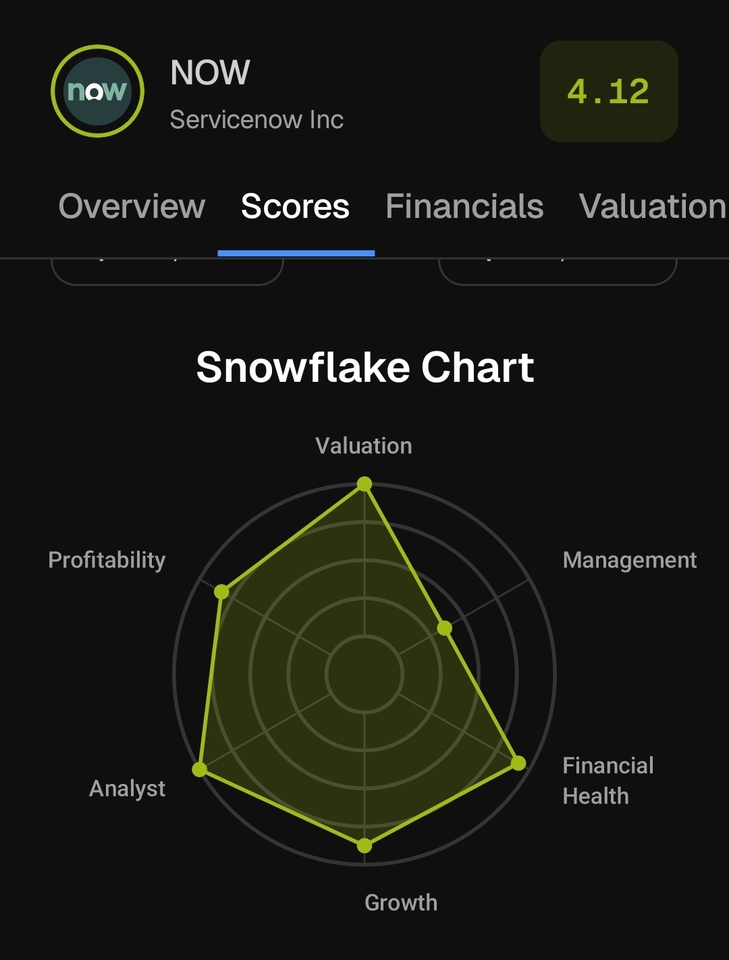

4. Exzellente operative Qualität

- Wachstums-Score: 4,40

➡️ ServiceNow liefert konstant auf Top-Niveau – sowohl strategisch als auch operativ.

---

Pro & Kontra: ServiceNow (NOW)

Chancen

KI als Verstärker, nicht als Ersatz

ServiceNow integriert generative KI aktiv in seine Plattform.

➡️ Wahrscheinlicher ist: KI macht ServiceNow wertvoller, nicht überflüssig.

Extrem hohe Kundenbindung

- Renewal-Rate: >97 %

➡️ Planbare, wiederkehrende Umsätze auf höchstem Niveau

Hohe Profitabilität

- Net Margin: ~20 %

- Steigender Free Cashflow

➡️ Hochskalierbares, sehr rentables Geschäftsmodell

---

Risiken

Negatives Sentiment im Software-Sektor

➡️ Kurzfristig können starke Zahlen vom Markt ignoriert werden

Lange Verkaufszyklen

➡️ Großprojekte könnten in unsicheren Zeiten verschoben werden

Bewertung bleibt anspruchsvoll

➡️ Ein P/E von ~47 ist für klassische Value-Investoren weiterhin hoch

→ Das Unternehmen muss operativ liefern

---

Fazit: Infrastruktur statt Hype

ServiceNow ist kein kurzfristiger KI-Hype-Play, sondern ein fundamentales Infrastruktur-Investment für die digitale Transformation globaler Konzerne.

Die aktuelle Marktangst rund um KI bietet eine seltene Gelegenheit:

- PEG ~1

- Deutlicher Abschlag zur historischen Bewertung

- Starkes, planbares Wachstum

➡️ Eine Kombination, die man bei einem Qualitätsunternehmen selten bekommt.

Ich bin nicht investiert.

Abschlussfrage

Kann eine KI wirklich die komplexen Workflows eines Weltkonzerns ersetzen – oder sehen wir hier gerade eine klassische Überreaktion des Marktes?

https://youtu.be/diVdq9Ss8Mc?is=KAaUEnnMZnsMYaxp

Eine ausführliche Analyse auf Englisch