$CRCL (-6,99 %)

$KSPI (-1,92 %)

$MNDY (-3,77 %)

$CEG (-2,52 %)

$ABX (-3,19 %)

$HIMS (-9,33 %)

$RGTI (-7,36 %)

$BAYN (-0,15 %)

$NCH2 (+0,77 %)

$IOS (+0,63 %)

$MUV2 (+0,89 %)

$BNP (-0,47 %)

$ENR (-4,17 %)

$TKA (-1,27 %)

$SE (-3,24 %)

$ONON (+1,4 %)

$QBTS (-7,14 %)

$UA (+6,16 %)

$OKLO

$SIE (-0,55 %)

$ALV (+0,46 %)

$BABA (+0 %)

$S92 (+4,9 %)

$DTE (+0,89 %)

$700 (-0,37 %)

$NBIS (-12,02 %)

$CSCO (-2,05 %)

$ONDS (-5,68 %)

$KLAR (-1,81 %)

$FIG (-0,37 %)

$NU (-0,66 %)

Diskussion über MNDY

Beiträge

122Mon.·

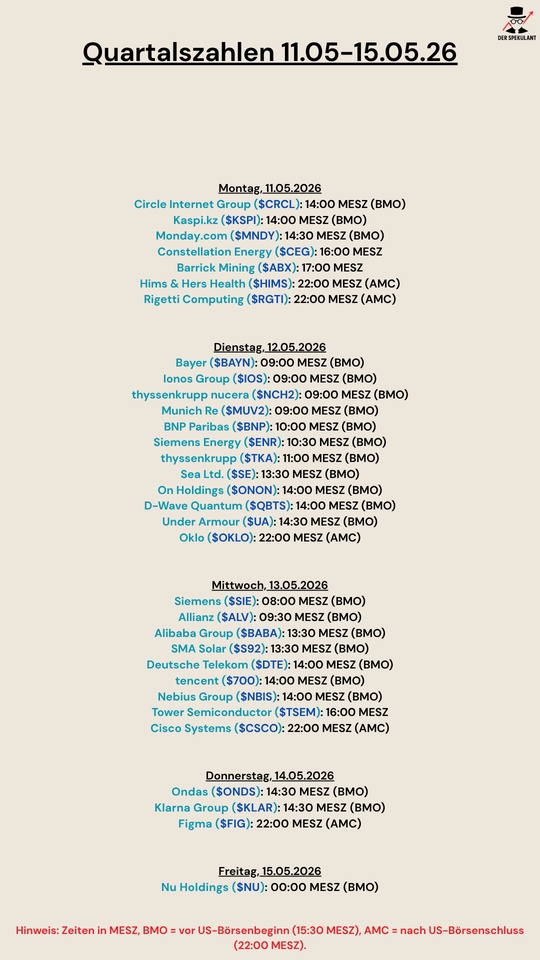

Quartalszahlen 11.05-15.05.26

1212

3 KommentareSebbster@Sebbster

2Mon.

•

66

•Antwort anzeigen

5Mon.·

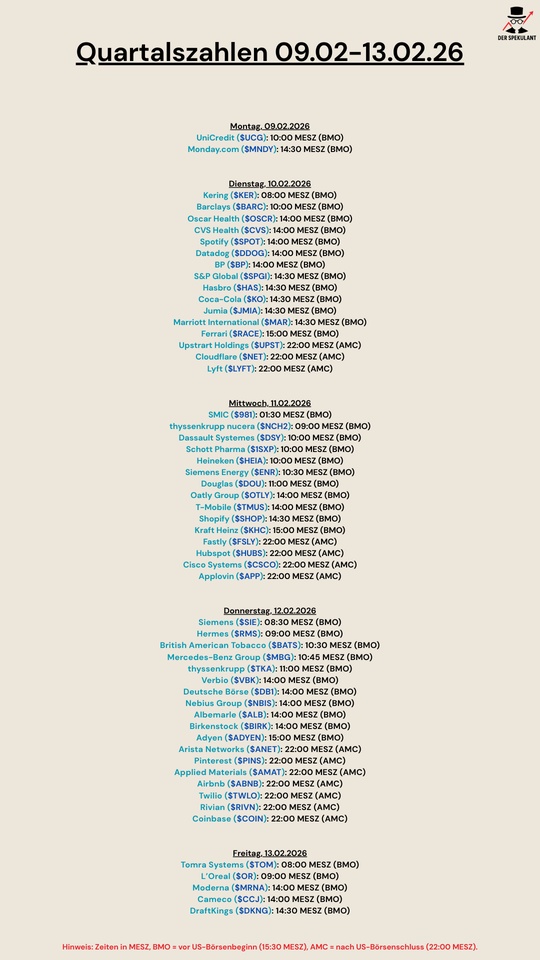

Quartalszahlen 09.02-13.02.26

$UCG (+1,14 %)

$MNDY (-3,77 %)

$KER (+0,29 %)

$BARC (-0,87 %)

$OSCR (-5,64 %)

$CVS (+1,13 %)

$SPOT (-3,13 %)

$DDOG (-0,65 %)

$BP. (-0,46 %)

$SPGI (+2,53 %)

$HAS (+1,89 %)

$KO (+1,05 %)

$JMIA (-5,68 %)

$MAR (+0,75 %)

$RACE (+2,01 %)

$UPST (-2,03 %)

$NET (-0,71 %)

$LYFT (-0,88 %)

$981

$NCH2 (+0,77 %)

$DSY (-1,2 %)

$1SXP (-0,49 %)

$HEIA (+0,67 %)

$ENR (-4,17 %)

$DOU (+1,03 %)

$OTLY (+1,86 %)

$TMUS (+2,79 %)

$SHOP (+0,97 %)

$KHC (+3,58 %)

$FSLY (+1,78 %)

$HUBS (+5,09 %)

$CSCO (-2,05 %)

$APP (-3,36 %)

$SIE (-0,55 %)

$RMS (+0,31 %)

$BATS (+7,41 %)

$MBG (-0,89 %)

$TKA (-1,27 %)

$VBK (+2,04 %)

$DB1 (+1,05 %)

$NBIS (-12,02 %)

$ALB (-4,69 %)

$BIRK (+3,41 %)

$ADYEN (-2,18 %)

$ANET (-1,46 %)

$PINS (-1,95 %)

$AMAT (-2,56 %)

$ABNB (-0,52 %)

$TWLO (-2,31 %)

$RIVN (-4,06 %)

$COIN (-3,82 %)

$TOM (+1,27 %)

$OR (+0,65 %)

$MRNA (-7,17 %)

$CCO (-3,7 %)

$DKNG (-0,91 %)

1313

1 Kommentar

5Mon.

•

22

•

5Mon.·

Geht der Abverkauf nächste Woche weiter?!

$MNDY (-3,77 %)

$PGY

$APO (+1,02 %)

$ON (-3,77 %)

$AMKR (-5,62 %)

$MEDP (+1,83 %)

$UPWK (+4,1 %)

$ACGL (+1,68 %)

$ACM (+2,51 %)

$KO (+1,05 %)

$SPOT (-3,13 %)

$CVS (+1,13 %)

$DDOG (-0,65 %)

$FI (+2,04 %)

$SPGI (+2,53 %)

$RACE (+2,01 %)

$AZN (+0,49 %)

$MAR (+0,75 %)

$OSCR (-5,64 %)

$HOOD (-8,35 %)

$ALAB (-8,84 %)

$F (+0,08 %)

$LYFT (-0,88 %)

$UPST (-2,03 %)

$NET (-0,71 %)

$GILD (+3,44 %)

$EW (+0,53 %)

$SHOP (+0,97 %)

$VRT (-3,44 %)

$HUM (-5,07 %)

$KHC (+3,58 %)

$MCD (+3 %)

$9ZX1

$TMUS (+2,79 %)

$APP (-3,36 %)

$CSCO (-2,05 %)

$ALB (-4,69 %)

$HUBS (+5,09 %)

$TYL (+3,89 %)

$NBIS (-12,02 %)

$BN (-0,03 %)

$CROX (+4,3 %)

$ZTS (+2,88 %)

$BIRK (+3,41 %)

$COIN (-3,82 %)

$ANET (-1,46 %)

$RIVN (-4,06 %)

$TOST (+0,45 %)

$AMAT (-2,56 %)

$DKNG (-0,91 %)

$WEN (+5,74 %)

$CCO (-3,7 %)

$ENB (+0,74 %)

8Mon.·

monday.com Aktie: Hohe Margen und starker Cashflow - Kaufgelegenheit nach dem Rücksetzer?

I. Kurzanalyse:

Das Vervielfacher-Potenzial

monday.com ($MNDY (-3,77 %) ) ist eine sehr erfolgreiche Softwarefirma, die sich durch hervorragende Geschäftszahlen auszeichnet. Die Firma arbeitet sehr effizient und verdient bereits viel echtes Geld (Cashflow). Sie hat einen guten Schutz gegen die Konkurrenz, weil die Kunden ungern wechseln.

Lohnt sich die Investition?

Die Aktie ist eine Investition in Top-Qualität mit hohem Wachstum, dafür aber zu einem hohen Preis. Das Vervielfacher-Potenzial (also die Möglichkeit, dass sich der Aktienkurs vervielfacht) kommt nicht daher, dass die Aktie heute billig ist. Es kommt nur daher, dass das Unternehmen in den nächsten Jahren extrem viel mehr Geld verdienen und vor allem sehr große Firmen als Kunden gewinnen kann.

Die Stärken liegen in der super Marge im Kerngeschäft von fast 90% und der hohen Generierung von echtem Geld (Cashflow-Marge 26-27%) , sowie im erfolgreichen Gewinnen großer Unternehmenskunden (46% mehr Großkunden). Der starke Schutz gegen die Konkurrenz durch hohe Wechselkosten ist ebenfalls ein Plus. Negativ ist die teure Bewertung und das sich verlangsamende Wachstum (von 40% in 2023 auf geplante 26% in 2025) , und dass die Firma auf dem Papier noch Verlust macht. Zudem herrscht starker Wettbewerb durch Giganten wie Microsoft und Atlassian.

monday.com ist eine lohnenswerte Langzeit-Investition, aber nur für Anleger, die bereit sind, kurzfristige Schwankungen auszuhalten. Weil die Aktie schon sehr hoch bewertet ist, darf sich das Unternehmen keine Fehler erlauben, besonders wenn das Wachstum langsamer wird.

Das Geschäftsmodell:

Das Betriebssystem für die Arbeit (Work OS)

monday.com wurde 2012 in Israel gegründet und bietet eine Software an, die als Work OS (Operating System) bezeichnet wird. Das ist ein cloudbasiertes, visuelles System, das Teams hilft, ihre Arbeit zu organisieren.

Das Besondere daran: Es ist wie ein Baukasten. Kunden können flexible Bausteine einfach zusammensetzen, um ihre eigenen Software-Anwendungen oder Tools für das Arbeitsmanagement zu bauen. Es dient als Verbindungsstück für alle anderen digitalen Tools, die eine Firma nutzt. monday.com ist also nicht nur ein Projektmanagement-Tool, sondern eine zentrale Infrastruktur, die ca. 245.000 Kunden nutzen.

Das Produktangebot ist breit: Es gibt Monday Work Management (klassische Organisation), Monday Dev (für Softwareentwickler), Monday CRM (Kundenverwaltung) und Monday Service. Diese Plattform-Strategie ist der beste Schutz gegen die Konkurrenz.

So verdient die Firma Geld

Das Unternehmen verdient Geld über wiederkehrende monatliche oder jährliche Abo-Gebühren.

Die wichtigste Strategie ist der Fokus auf große Firmen ("Upmarket"). Hier gibt es den größten Erfolg: Die Zahl der Kunden, die mehr als 100.000 USD pro Jahr bezahlen, ist im letzten Quartal um 46% gestiegen. Diese großen Kunden bringen bereits 24% des gesamten Umsatzes. Das Management verzichtet bewusst auf schnelleres Wachstum bei kleinen Kunden, um langfristig stabilere und profitablere Umsätze mit Großkunden zu erzielen.

Das Management: Gründer mit klarer Vision

monday.com wird seit der Gründung von den beiden Mitgründern Roy Mann und Eran Zinman als Co-CEOs geführt (seit 2012 bzw. 2020). Diese Kontinuität an der Spitze ist ein gutes Zeichen und zeigt, dass eine klare Strategie verfolgt wird.

Im Aufsichtsrat (Board of Directors) sitzen neben den Gründern auch externe Experten, wie Adi Soffer Teeni (von Meta) und Keren Levy (ehemals Payoneer). Diese Mischung aus der Vision der Gründer und dem Know-how von Branchenexperten hilft dem Unternehmen, global zu wachsen.

Der Burggraben: Schutz vor der Konkurrenz

Ein wirtschaftlicher Burggraben beschreibt Vorteile, die ein Unternehmen langfristig gegen die Konkurrenz schützen. monday.com hat zwei Hauptquellen dafür:

Die Wechselkosten (Der stärkste Schutz)

Dies ist der wichtigste Burggraben. Da monday.com sehr tief in die täglichen und wichtigen Abläufe einer Firma eingebaut ist (es ist ja ein Work OS), wird ein Wechsel zur Konkurrenz extrem teuer und mühsam.

Wechselkosten sind: nicht nur Gebühren, sondern auch der hohe Aufwand für die Datenübertragung, die Schulung der Mitarbeiter und das Risiko, dass die neue Software nicht alle bisherigen Abläufe abdeckt. Diese Verankerung im Unternehmen gibt monday.com die Macht, Preise besser durchzusetzen.

Netzwerkeffekte

Die Plattform ist für die Zusammenarbeit von Teams gedacht. Das bedeutet: Je mehr Abteilungen innerhalb eines Unternehmens monday.com nutzen, desto wertvoller wird das System für alle anderen, weil die Kommunikation einfacher wird. Das macht die Kunden sehr treu. Die Kundentreue, gemessen an der "Net Dollar Retention Rate", liegt bei Großkunden bei starken 117%.

Der Wettbewerb ist sehr hart. Hauptkonkurrenten sind Microsoft (Teams, Project), Atlassian (Jira, Trello) sowie direkte Rivalen wie Asana und Smartsheet.

Finanzen, Margen und Wachstum

monday.com zeigt, wie gut ein modernes Softwaregeschäft skalieren kann, da es schnell von Wachstum zu echter Rentabilität übergeht.

Das Wachstumstempo hat sich zwar von 40% (2023) auf geplante 26% (2025) verlangsamt , ist aber mit 27% Umsatzwachstum im letzten Quartal immer noch sehr hoch.

Besonders stark ist die Kundenbindung: Wenn man die Abwanderung mit dem zusätzlichen Geld vergleicht, das die Bestandskunden durch Upgrades ausgeben, liegt der Wert bei 112% (Gesamt) bzw. 117% (Großkunden). Das heißt, die bestehenden Kunden zahlen automatisch immer mehr, was ein sehr profitables Wachstum schafft.

Die Skalierbarkeit des Geschäftsmodells ist exzellent. Die Bruttomarge (der Gewinn, der nach Abzug der direkten Kosten für das Produkt bleibt) liegt bei fast 90%. Das zeigt, dass die Firma ihre Software sehr günstig an sehr viele Kunden verkaufen kann.

Die Non-GAAP Operating Margin (der bereinigte operative Gewinn) wird 2025 bei etwa 13% erwartet.

Der wichtigste finanzielle Punkt ist, dass monday.com Umsatz sehr effizient in freien Cashflow (FCF) umwandelt. Das ist das Geld, das wirklich in der Kasse landet. Die Marge des freien Cashflows liegt bei starken 26% bis 27%.

Für das Gesamtjahr 2025 wird ein Umsatzwachstum von ca. 26% auf etwa 1,23 Milliarden USD erwartet. Die Bruttomarge von fast 89,4% zeigt die extrem niedrigen Kosten der Software. Die Kundentreue (gemessen an der NRR) liegt bei Großkunden bei 117% , was bedeutet, dass die Bestandskunden mehr Geld ausgeben. Die Marge des freien Cashflows wird bei etwa 26,5% erwartet , was belegt, dass ein sehr großer Teil des Umsatzes als Cash in der Kasse landet.

Die Kombination aus 26% Wachstum und 27% Cashflow-Marge (zusammen 53%) ist weit über dem Branchenstandard ("Rule of 40") und beweist, dass monday.com hocheffizient arbeitet.

Bewertung und das Vervielfacher-Potenzial

Weil monday.com so gut ist, wird die Aktie zu einem Premium-Preis gehandelt. Die Kennzahl EV/Sales (Unternehmenswert im Verhältnis zum Umsatz) liegt bei 12- bis 13-mal , was viel höher ist als bei den meisten anderen Softwarefirmen. Die Aktie ist also nicht billig.

Aussa-gekräftiger ist das EV/FCF-Multiple, das die Cash-Generierung berücksichtigt. Dieses liegt, basierend auf den Prognosen für November 2025, bei ca. 25,6x.

Die Aktie wird mit einem hohen Aufschlag gehandelt: Das EV/Sales-Verhältnis liegt bei etwa 12- bis 13-mal , während die Peer-Group (vergleichbare Wachstumsfirmen) oft nur bei 8- bis 10-mal liegt. Dies zeigt, dass monday.com aktuell ein perfektes Wachstum liefern muss, da das Bewertungsrisiko hoch ist. Das EV/FCF-Verhältnis (Free Cash Flow) von etwa 25,6-mal ist für eine Cashflow-Marge von 27% akzeptabel und deutet auf eine hohe intrinsische Wertsteigerung hin.

Das Potenzial für eine Vervielfachung des Aktienkurses hängt von zwei Dingen ab:

Das Management muss beweisen, dass die Firma auch in Zukunft 25%+ wächst und die Cashflow-Marge auf über 30% steigern kann.

Der Aktienkurs steigt, indem der freie Cashflow stark wächst.

Da die Bewertung (der Kaufpreis) so hoch ist, droht eine sogenannte Multiplikator-Kompression. Wenn das Wachstum auf einmal auf unter 20% fällt oder der Wettbewerb die Margen drückt, könnte der Markt die Aktie neu bewerten und das Vielfache von 12x EV/Sales auf z.B. 8x senken. Ein solcher Abschlag würde den Aktienkurs stark fallen lassen, selbst wenn der operative Gewinn steigt.

Fazit zur Investment-Entscheidung

monday.com ist eine der besten Firmen im SaaS-Bereich, mit einem robusten Burggraben (Wechselkosten) und hervorragenden Finanzkennzahlen (90% Bruttomarge, 27% Cashflow-Marge).

Das Unternehmen ist ein echter Qualitätswert. Das Vervielfacher-Potenzial ist vorhanden, aber an starke Bedingungen geknüpft: Das Wachstum muss hoch bleiben, und das Management muss erfolgreich gegen Giganten wie Microsoft bestehen.

Für langfristig orientierte Anleger mit einer hohen Risikobereitschaft ist die Aktie interessant. Aufgrund der hohen Bewertung wird aber ein gestaffelter Einstieg (also der Kauf in mehreren Schritten) empfohlen. Dies reduziert das Risiko, zu einem ungünstigen Zeitpunkt zu viel zu investieren.

88

2 Kommentare

8Mon.

Ich lese bei diesen ganzen Softwarefirmen immer als Burggraben von hohen Wechselkosten. Das verstehe ich, aber erschwert das nicht auch den Prozess neue große Kunden zu gewinnen? Denn monday.com hat ja nicht als einzige Software Firma diesen Burggraben.

•

33

•8Mon.·

Quartalszahlen 10.11-14.11.25

$MNDY (-3,77 %)

$TSN (+0,74 %)

$OXY (+0,66 %)

$WULF (-7,16 %)

$PLUG (-1,56 %)

$RKLB (-10,3 %)

$CRWV (-4,9 %)

$9984 (-6,63 %)

$IOS (+0,63 %)

$MUV2 (+0,89 %)

$SE (-3,24 %)

$NBIS (-12,02 %)

$RGTI (-7,36 %)

$$BYND (-1,82 %)

$OKLO

$IFX (-5,05 %)

$EOAN (-1,93 %)

$TME (+4,26 %)

$VBK (+2,04 %)

$HDD (+0 %)

$ONON (+1,4 %)

$JMIA (-5,68 %)

$MRX (+1,32 %)

$HTG (-1,72 %)

$DTE (+0,89 %)

$R3NK (-2,74 %)

$HLAG (+0,31 %)

$JD (+1,57 %)

$700 (-0,37 %)

$DIS (+2,55 %)

$ENEL (-2,26 %)

$AMAT (-2,56 %)

$NU (-0,66 %)

$ALV (+0,46 %)

$SREN (-0,48 %)

$BAVA (+1,5 %)

1111

3 Kommentare

Bin Montag auf Plug Power und Freitag auf Allianz gespannt.

•

22

•

10Mon.·

Totaler Kollaps: Einstiegschance bei Monday.com?

KI – Gefahr oder Chance für Monday.com?

Der Gewinn lag in Q2 mit 1,09 USD je Aktie weit über den Erwartungen von 0,84 USD. Mit einem Umsatz von 299 Mio. USD wurden die Analystenschätzungen von 293 Mio. USD ebenfalls übertroffen.

Auf Jahressicht entspricht das einem Umsatzplus von 27 % und einem Gewinnsprung um 16 %.

Der freie Cashflow verbesserte sich um 26 % auf 64,1 Mio. USD.

Starke Kundenbindung

Die Net Dollar Retention Rate lag bei 111 %, das bedeutet, dass die Bestandskunden das Geschäft mit Monday.com stetig ausbauen.

Die Net Dollar Retention Rate (NDR) ist ein Maß dafür, wie viel Umsatz ein Unternehmen aus bestehenden Kunden im Vergleich zum Vorjahr generiert – in diesem Fall also 11 % mehr.

Darüber hinaus ist die Net Dollar Retention Rate bei größeren Kunden noch höher. Kunden mit mehr als 10 Nutzern kommen auf eine NDR von 115 %, Kunden mit mehr als 50.000 USD ARR haben eine NDR von 116 % und Kunden mit mehr als 100.000 USD ARR haben eine NDR von 117 %.

ARR bezeichnet in diesem Fall die wiederkehrenden Umsätze, die Monday.com mit den jeweiligen Kunden erzielt.

Das ist umso erfreulicher, da der Bereich mit Großkunden auch mit Abstand am stärksten wächst. Die Zahl der Kunden mit einem ARR von über 50.000 USD konnte auf Jahressicht um 36 % auf 3.702 gesteigert werden.

Bei Kunden mit einem ARR von über 100.000 USD lag das Plus sogar bei 46 % auf 1.472 Stück.

Ausblick und Bewertung

Eines der wenigen Haare in der Suppe ist der „enttäuschende“ Ausblick für das kommende Quartal, für das Monday.com einen Umsatz von 311 – 313 USD und eine operative Marge von 11 – 12 % in Aussicht stellt.

Bisher wurden ein Umsatz von 313 Mio. USD und eine operative Marge von 12 % erwartet.

Aus meiner Sicht lässt sich der Kurssturz damit schwer rechtfertigen. Dieser Eindruck verstärkt sich, wenn man sich genauer anschaut, was Monday.com in der Vergangenheit für das jeweils darauffolgende Quartal in Aussicht gestellt hat.

Ende des ersten Quartals hat man für das gerade abgeschlossene Quartal beispielsweise einen Umsatz von 292 – 294 Mio. USD in Aussicht gestellt und am Ende 299 Mio. USD abgeliefert.

Darüber hinaus hat Monday.com im gleichen Zug die Prognose für das operative Ergebnis in diesem Jahr von 144 – 150 auf 154 – 158 Mio. USD erhöht.

Die Prognose für den freien Cashflow wurde von 310 – 316 auf 320 – 326 Mio. USD erhöht.

Nennen Sie mich gerne altmodisch, aber das Gesamtjahresergebnis ist für mich wichtiger als ein einzelnes Quartal.

Mit einem forward P/FCF von 28,4 ist Monday.com sicherlich kein klassisches Schnäppchen, aber seit dem Börsengang war die Aktie niemals auch nur annähernd so niedrig bewertet.

Vielleicht wäre das der richtige Zeitpunkt, um ein Zeichen zu setzen und Aktienrückkäufe zu beschließen, denn Monday.com verfügt derzeit über Barmittelreserven in Höhe von 1,59 Mrd. USD.

Das entspricht nahezu einem Fünftel des Börsenwerts. Monday könnte sich demnach umfassende Aktienrückkäufe leisten, die wiederum das Ergebnis je Aktie nachhaltig steigern würden

Monday.com Aktie: Chart vom 13.08.2025, Kurs: 172,15 USD – Kürzel: MNDY | Quelle: TWS

Aus technischer Sicht ist die Lage schwierig. Der langfristige Aufwärtstrend wurde durchbrochen.

Aus Sicht der Bullen muss die Aktie möglichst schnell wieder über 180 USD zurückkehren. Gelingt das, würde sich die Lage vorerst entspannen. Klar positive Signale ergeben sich jedoch erst über 200 und 225 USD.

Gelingt keine Rückkehr über 180 USD, muss mit einer Ausdehnung der Verluste in Richtung 150 – 158 USD gerechnet werden

99

11Mon.·

40k freier Cashbestand. Wohin damit?

Mich würde eure Meinung interessieren: Ich habe noch 40k Cashbestand.

Ich wollte das Geld für den Black Swan Event aufbewahren, doch der Dip kommt nicht, der Markt läuft davon und FOMO kickt. À la April Tief bei der Zollverkündung von USA gegen die ganze Welt.

Meine aktuelle PORTFOLIOAUFTEILUNG könnt ihr bei mir im Profil einsehen, ist öffentlich.

Eigentlich

ich ziemlich solide aufgestellt (meine Meinung) gern eure Einschätzung abgeben.

Würdet ihr Plan bleiben oder DCA in interessante Werte machen?

Auf meiner Watchlist: $UNH (+2,51 %) ; $TTD (-1,42 %) ; $ADYEN (-2,18 %) ; $TEAM (+0,78 %) ; $UPST (-2,03 %) & $MNDY (-3,77 %)

Was habt ihr auf eurer Watchlist und was würdet ihr mir raten? Beim Plan bleiben und den krassen Dip warten oder tranchenweise rein?

55

22 Kommentare

Ich stimme dir zu, dass der Markt gerade etwas heiß läuft. Wie wäre es daher mit $UrlaubMitDerFamilie ?

•

1515

•

1J.·

Monday.com's (NASDAQ:MNDY) Q4 Umsatz übertrifft Schätzungen, Aktie springt um 19,6%

- $MNDY (-3,77 %)

Umsatz: 268 Millionen US-Dollar im Vergleich zu Analystenschätzungen von 261,3 Millionen US-Dollar (ein Wachstum von 32,3 % im Vergleich zum Vorjahr und eine Übererfüllung von 2,5 %).

- Bereinigter EPS (Gewinn pro Aktie): 1,08 US-Dollar im Vergleich zu Analystenschätzungen von 0,79 US-Dollar (eine Übererfüllung von 36,8 %)

- Bereinigtes Betriebsergebnis: 40,27 Millionen US-Dollar im Vergleich zu Analystenschätzungen von 30,24 Millionen US-Dollar (eine Marge von 15 % und eine Übererfüllung von 33,2 %)

- Umsatzprognose des Managements für das kommende Geschäftsjahr 2025: 1,21 Milliarden US-Dollar (im Mittelpunkt), was die Analystenschätzungen um 0,5 % übertrifft und ein Wachstum von 24,9 % impliziert (im Vergleich zu 33,3 % im Geschäftsjahr 2024).

- Betriebsmarge: 3,6 %, gegenüber -0,6 % im gleichen Quartal des Vorjahres

- Free-Cashflow-Marge: 27,1 %, gegenüber 32,8 % im vorherigen Quartal.

- Kunden: 3.201 Kunden, die mehr als 50.000 US-Dollar pro Jahr zahlen.

- Netto-Umsatzbindungsrate: 115 %, gegenüber 111 % im vorherigen Quartal.

99

1J.·

Earnings kommende Woche (11.11 - 15.11)

Meistdiskutierte Wertpapiere

Top-Creator dieser Woche

Echtzeitdaten von LSX · Fundamental- & EOD-Daten von FactSet