Bisschen Klumpenrisiko reduzieren. Werde Anfang nächsten Jahres nochmal großzügiger reduzieren, wenn die 3 Jahre Haltefrist der Mitarbeiter-Aktien vorbei sind. Airbus hat jetzt bei mir immer noch 17,5% Portfolio-Anteil.

Diskussion über AIR

Beiträge

119

6Tg·

Nachrichten der vergangenen Woche

Wie jeden Sonntag, die wichtigsten Nachrichten der vergangenen Woche.

Dienstag:

$AIR (-0,78 %) Airbus und $BA (-1,75 %) Boeing liefern mehr Flugzeuge aus, allerdings sinkt der Vorsprung von Airbus. Unter anderem bestellte die saudische Riyadh Air sechs neue Maschinen vom Typ A350 - 1000.

Mittwoch:

Nach eher durchwachsenen Zahlen von $TSLA (+0,25 %) Tesla die an der Börse nicht so gut ankamen befeuert Musk Gerüchte um eine mögliche Fusion von $SPCX (-4,24 %) Space X und Tesla. Es wäre nicht das erste Mal das Musk seine Unternehmen fusioniert …

$GOOGL (+6,34 %) Alphabet legt Zahlen über den Erwartungen vor, erhöht die Investitionen allerdings auf ein neues Rekordniveau. Im Q2 stieg der Umsatz um 24 % auf 120 Milliarden USD. Der Gewinn lag bei unglaublichen 112 Milliarden USD. Vor allem wegen es Buchgewinns durch die Beteiligungen an Space X und Anthropic. Alphabet möchte zudem knapp 200 Milliarden USD in KI-Infrastruktur investieren. Damit macht ein einziger Konzern mehr Investitionen wie der deutsche Staat mit dem Sondervermögen. Insgesamt war der Cashflow deshalb negativ, was nicht so gut an der Börse ankam.

https://www.tagesschau.de/wirtschaft/unternehmen/google-cloud-ki-zahlen-investitionen-100.html

Donnerstag:

$ROP (-0,79 %) Roche hat vor allem wegen negativer Wechselkurseffekte ein negatives Wachstum von 2 % beim Umsatz im 1. HJ erzielt. Währungsbereinigt wären es 6 % Umsatzwachstum gewesen. Allerdings hat der CHF weiter aufgewertet. Mit 23,6 Milliarden Franken ist die Pharmasparte weiter wichtigster Geschäftszweig vor der Diagnostik (6,7 Milliarden Franken).

$INTC (-2,75 %) Intel profitiert vom KI Boom und kann den Quartalsumsatz um 25 % steigern. Mit 16,1 Milliarden USD lag der Umsatz 1,5 Milliarden USD über den Erwartungen. Der Gewinn lag sogar doppelt so hoch wie erwartet.

Freitag:

Der Gewinn von $VOW (-0,85 %) VW brach erneut ein auf 1,5 Milliarden Euro nach 2,3 Milliarden Euro im Vorjahr. Der Umsatz von VW stieg um 2 % an. Für das Gesamtjahr erwartet VW einen Umsatzrückgang von 1 - 3 %.

https://de.finance.yahoo.com/nachrichten/nettogewinn-volkswagen-zweiten-quartal-um-062011552.html

www.handelsblatt.comFlugzeugbau: Airbus und Boeing überraschen mit Lieferzahlen

55

6Tg·

Quartalszahlen 27.07-31.07.26

$MC (+0,78 %)

$MBG (-1,09 %)

$ULVR (-2,04 %)

$PYPL (-0,54 %)

$NBIS (-2,65 %)

$SPGI (+0,17 %)

$UPS (+0,13 %)

$KO (+0,1 %)

$GLW (-0,07 %)

$BA (-1,75 %)

$KER (-2,14 %)

$ENPH (+0,43 %)

$NXPI (-7,11 %)

$STX (-1,6 %)

$BE (-3,13 %)

$V (+0,06 %)

$MDLZ (-1,1 %)

$000660

$P911 (-3,4 %)

$BN (-1,3 %)

$RMS (-0,74 %)

$BAS (-1,34 %)

$AG1 (+2,01 %)

$LMND (+0,47 %)

$SOFI (-1,1 %)

$NDX1 (-1,22 %)

$TER (-1,58 %)

$GD (-0,7 %)

$APH (+0,48 %)

$AIR (-0,78 %)

$SBUX (-0,79 %)

$CMG (-3,14 %)

$META (+2,62 %)

$FTNT (+5 %)

$QCOM (-2,98 %)

$LRCX (-3,35 %)

$HOOD (-0,69 %)

$ARM (-2,83 %)

$MSFT (+3,6 %)

$CVNA (+1,35 %)

$005930

$SU (+1,8 %)

$INGA (+0,96 %)

$OR (-1,76 %)

$BMW (-1,74 %)

$BATS (-1,11 %)

$MA (+0,34 %)

$ADS (+0,95 %)

$SHEL (+1,52 %)

$RACE (-0,2 %)

$RDDT (-14,39 %)

$TEM (-0,29 %)

$COIN (-4,94 %)

$AAPL (-2,89 %)

$AMZN (+6,74 %)

$CCO (-2,68 %)

$LIN (-6,28 %)

$ABBV (-2,62 %)

$PUM (-2,66 %)

$HAG (-4,38 %)

$XOM (-0,25 %)

$CVX (+2,08 %)

1414

1Wo.·

Röstet gerne M/21 Dualer Student

Hey zusammen, ich bin sehr auf eure Meinung gespannt.

Meine Core-Positionen bestehen aus ETFs, ergänzt um Einzeltitel wie Airbus und TotalEnergies, die der US- und Tech—Übergewichtung in den ETFs entgegenwirken sollen.

$TTE (+0,38 %) habe ich vor der Iran Krise gekauft, als Aktie mit sicherer Dividende und günstiger Bewertung, mit der Investmentthese, durch den langfristigen Wandel hin zu erneuerbaren Energien stetig zu wachsen.

$AIR (-0,78 %) habe ich aufgrund eines Kursrücksetzers sowie der These aufgebaut, dass Europa im Bereich Raumfahrt und Verteidigung strukturell an Bedeutung gewinnt, unter anderem getrieben durch steigende europäische Verteidigungsausgaben und wachsende strategische Unabhängigkeit von den USA. Mittlerweile ist die Position auf rund 21 % meines Portfolios angewachsen, was ich als bewusstes Klumpenrisiko in Kauf nehme, da ich weiterhin von der These überzeugt bin.

$NVDA (+2,15 %) und $BTC (+1,19 %) halte ich einfach unverändert, da ich dort aktuell keinen Anlass für eine Anpassung sehe und die $MSFT (+3,6 %) Optionsscheine sind nur Spielereien.

9Positionen

51.039,37 €

30,30 %

1414

1Mon.·

Airbus und Kawasaki wollen Eurodrone zur U-Boot-Jagd befähigen

Airbus hat einer Unternehmensmitteilung zufolge am 26. Juni 2026 eine Absichtserklärung (MoU) mit dem japanischen Konzern Kawasaki Heavy Industries unterzeichnet, um gemeinsam die Möglichkeiten für eine japanische Version des unbemannten Luftfahrtsystems U950 Eurodrone zur U-Boot-Jagd (Anti-Submarine Warfare) zu prüfen.

Japan nimmt bereits seit 2023 im Beobachterstatus am europäischen Vier-Nationen-Programm teil. Das Programm wird von Deutschland, Frankreich, Italien und Spanien getragen und durch die Rüstungsagentur OCCAR gesteuert. Auch Indien hält einen Beobachterstatus.

Eurodrone ist prädestiniert für die Überwachung weitläufiger Seegebiete

Die Eurodrone, deren Erstflug für das Jahr 2029 geplant ist, zeichnet sich durch eine Flugdauer von bis zu 40 Stunden und eine Nutzlast von bis zu 2,3 Tonnen aus. Damit übertrifft sie ihre direkten Konkurrenten deutlich und ist prädestiniert für die Überwachung weitläufiger Seegebiete. Für Japan bietet die Plattform die Option, seine bemannte U-Boot-Jagd-Flotte hocheffizient und souverän durch ein unbemanntes System zu ergänzen, das mit Sonarbojen und Torpedos ausgerüstet werden kann.

Vertiefung europäisch-japanischer Verteidigungsinitiativen

Im nächsten Schritt erarbeiten Airbus und Kawasaki konkrete Design-, Entwicklungs- und Vermarktungsoptionen. Dazu zählen die Integration japanischer Sensoren und Effektoren sowie die Definition industrieller Arbeitsanteile für die Produktion und Wartung in Japan, um eine uneingeschränkte, souveräne Nutzung zu garantieren.

Die Kooperation stärkt das Eurodrone-Programm, vertieft die europäisch-japanischen Verteidigungsinitiativen und liefert wertvolle Erkenntnisse für künftige europäische Marinevarianten.

Gerhard Heiming

esut.deAirbus und Kawasaki wollen Eurodrone zur U-Boot-Jagd befähigen

3434

3 Kommentare

Kawasaki halte ich meine Position und baue noch geringfügig aus.

•

55

•3Mon.·

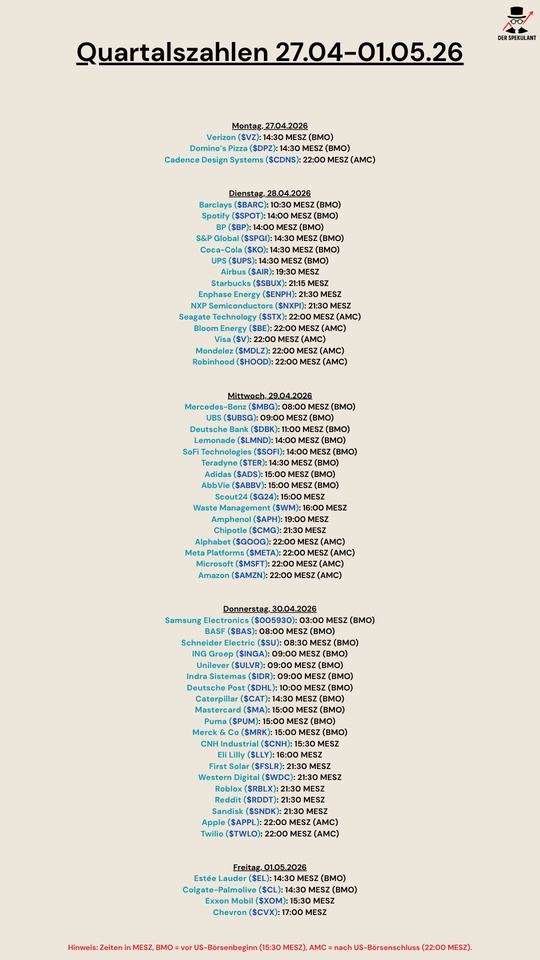

Quartalszahlen 27.04-01.05.26

$VZ (-0,1 %)

$DPZ (-1,31 %)

$CDNS (+2,14 %)

$BARC (-0,73 %)

$SPOT (-4,04 %)

$BP. (+1,96 %)

$SPGI (+0,17 %)

$KO (+0,1 %)

$UPS (+0,13 %)

$AIR (-0,78 %)

$SBUX (-0,79 %)

$ENPH (+0,43 %)

$NXPI (-7,11 %)

$STX (-1,6 %)

$BE (-3,13 %)

$V (+0,06 %)

$MDLZ (-1,1 %)

$HOOD (-0,69 %)

$MBG (-1,09 %)

$UBSG (-1,19 %)

$DBK (-0,5 %)

$LMND (+0,47 %)

$SOFI (-1,1 %)

$TER (-1,58 %)

$ADS (+0,95 %)

$ABBV (-2,62 %)

$G24 (-3,32 %)

$WM (-0,03 %)

$APH (+0,48 %)

$CMG (-3,14 %)

$GOOG (+6,42 %)

$META (+2,62 %)

$MSFT (+3,6 %)

$AMZN (+6,74 %)

$005930

$BAS (-1,34 %)

$SU (+1,8 %)

$INGA (+0,96 %)

$ULVR (-2,04 %)

$IDR (+0,37 %)

$DHL (+0,56 %)

$CAT (-0,31 %)

$MA (+0,34 %)

$PUM (-2,66 %)

$MRK (+0,04 %)

$CNHI (-1,22 %)

$LLY (-0,1 %)

$FSLR (-0,49 %)

$WDC (-0,89 %)

$RBLX (-17,16 %)

$RDDT (-14,39 %)

$SNDK (-8,73 %)

$AAPL (-2,89 %)

$TWLO (+3,59 %)

$EL (-0,38 %)

$CL (-0,05 %)

$XOM (-0,25 %)

$CVX (+2,08 %)

2121

2 KommentareLemonade wird interessant und vielleicht schon richtungsweisend.

Mercedes könnte weh tun...

Mercedes könnte weh tun...

•

22

•3Mon.·

Mitarbeiteraktien eingebucht

Die $AIR (-0,78 %) Mitarbeiteraktien wurden Anfang April ins Depot eingebucht. 15 bezahlt und 10 Stück gab es on top. Der anfängliche Referenzpreis 200,65€ (Schlusskurs vom 18.02) wurde Gott sei dank durch den Schlusskurs vom 01.04 abgelöst. So habe ich mit 162/163 Euro tatsächlich den selben Einstiegspreis wie letztes Jahr bekommen. Jetzt kann die Rallye von mir aus wieder losgehen.

3939

11 Kommentare

3Mon.

Yeah🍻 Alles richtig gemacht. Hatte meine Mitarbeiteraktien auch vor einer Woche bekommen

•

88

•

3Mon.·

Starke Dividenden-Saison voraus💶

15 Anhebungen

13 unverändert

7 Senkungen

Versicherungen

Banken

Versorger

Autowerte

Hier tippen, wenn Du gerne Dividenden sammelst: https://shorturl.at/83W8R

$MBG (-1,09 %)

$ALV (-0,03 %)

$VOW3 (-1,52 %)

$MUV2 (-0,31 %)

$BMW (-1,74 %)

$AIR (-0,78 %)

$CBK (+1,37 %)

$523232

$DTG (+0,51 %)

$DHL (+0,56 %)

$FME (+0,15 %)

$FRE (-0,23 %)

$HNR1 (-0,59 %)

$MTX (+1,23 %)

$RHM (-0,28 %)

$SAP (+1,56 %)

$ENR (+2,03 %)

$BAS (-1,34 %)

$BAYN (-0,04 %)

$BEI (-0,05 %)

$DBK (-0,5 %)

$DTE (-0,46 %)

$EOAN (-0,94 %)

$GEA (+3,33 %)

$IFX (+3,74 %)

$RWE (+1,26 %)

$SY1 (-2,82 %)

$ZAL (-2,78 %)

$ADS (+0,95 %)

$BNR (-1,18 %)

$HEN (-0,7 %)

$MRK (+0,04 %)

$SIE (+0,76 %)

$SHL (+0,04 %)

4Mon.·

Wieder in Airbus drinnen.

Nachdem ich Airbus vor etwa einem Jahr bei 165 verkauft hatte, bin ich nun wieder bei 170 eingestiegen. Der Aktienkurs hat sich zuletzt wieder abgekühlt, während sich die fundamentale Situation teilweise verändert hat.

Die Supply-Chain-Probleme wirken inzwischen robuster handhabbar, die Helikopter-Sparte entwickelt sich etwas besser, und Teile des Space- & Defence-Geschäfts sollen in ein Joint Venture eingebracht werden. Dadurch wird die Aktie für mich wieder interessanter – insbesondere, weil es danach aussieht, als hätten Teile der Restrukturierung bereits gegriffen.

Die Margen beginnen sich zu stabilisieren, getragen von einer Kombination aus anhaltend hoher Nachfrage und operativen Effizienzmaßnahmen im Zuge der Umstrukturierung.

Hatte das Update dazu nicht geschrieben daher jetzt. $AIR (-0,78 %)

2424

12 Kommentare4Mon.

Airbus einer meiner ersten Aktien. Einstandskurs 60,70€ die werd ich so schnell nicht verkaufen :)

•

55

•Meistdiskutierte Wertpapiere

Top-Creator dieser Woche

Echtzeitdaten von LSX · Fundamental- & EOD-Daten von FactSet