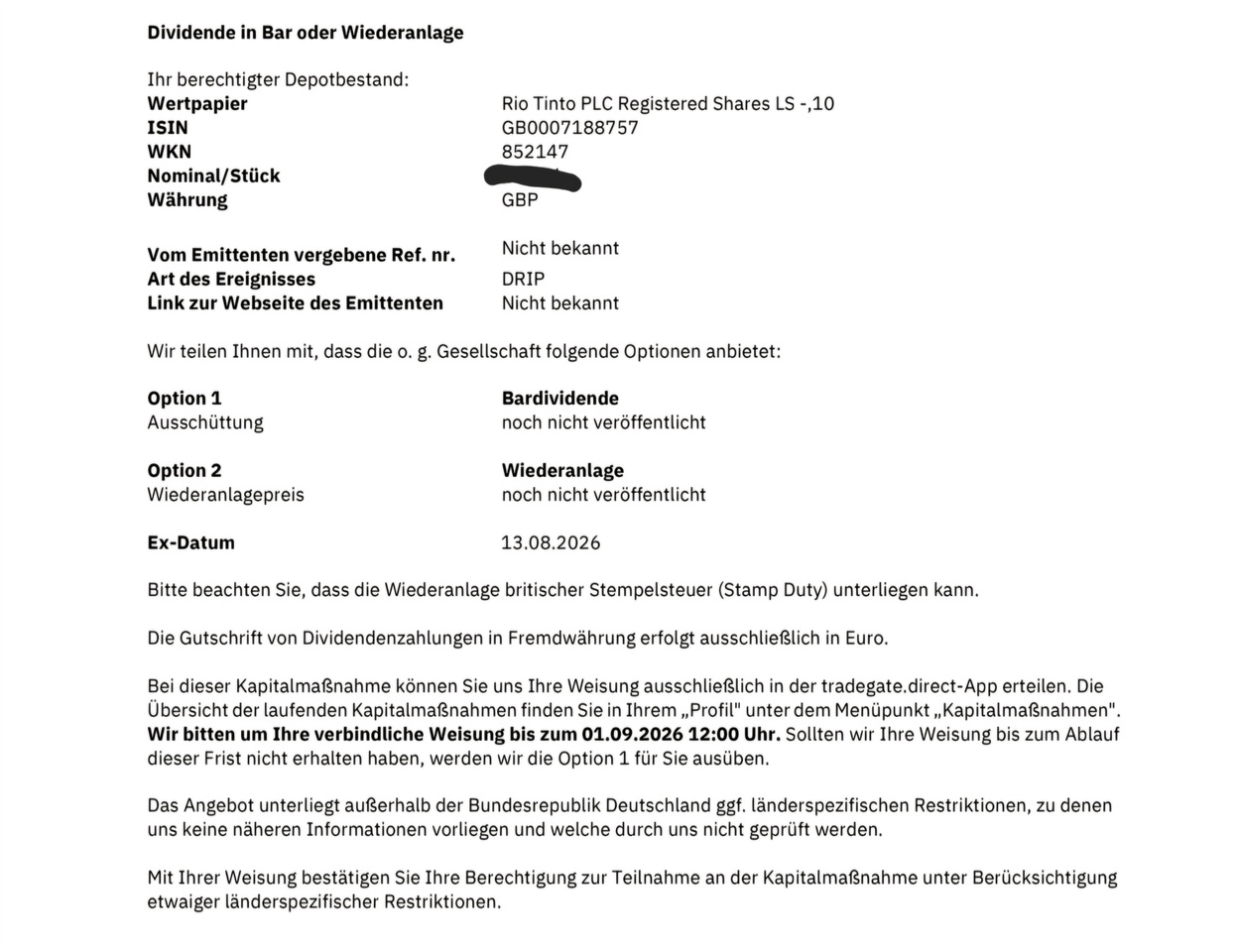

$RIO (-0,98 %)

Der Bergbauriese meldet stabile Jahresgewinne, getragen von einer Verdopplung des Kupfer-Ergebnisses. Die strategische Verschiebung hin zu Kupfer und Lithium wird durch eine Investitionsoffensive in Kanada untermauert.

Die Zahlen zum Geschäftsjahr 2025 liegen auf dem Tisch – und sie offenbaren eine bemerkenswerte Entwicklung: Während das Eisenerzgeschäft schwächelt, springt ausgerechnet Kupfer in die Bresche. Der weltgrößte Eisenerzproduzent meldete heute einen Gewinn von 10,87 Milliarden Dollar, exakt auf Vorjahresniveau. Doch hinter dieser stabilen Fassade vollzieht sich ein fundamentaler Wandel im Geschäftsmix.

Das operative Ergebnis (EBITDA) kletterte um 9 Prozent auf 25,4 Milliarden Dollar – getragen von einem beeindruckenden Produktionsplus von 8 Prozent in Kupferäquivalenten. Die Oyu Tolgoi-Mine in der Mongolei läuft endlich auf vollen Touren und katapultierte die Kupferproduktion um satte 61 Prozent nach oben. Gleichzeitig lieferten die Pilbara-Eisenerzminen in Westaustralien seit April Rekordmengen.

Eisenerz verliert, Kupfer gewinnt

Die Verschiebung im Portfolio ist eklatant: Der Eisenerz-Gewinn brach um 11 Prozent ein, da die Benchmark-Preise um 6 Prozent nachgaben. Im Gegenzug verdoppelte sich das Kupfer-EBITDA mehr als – ein klares Signal, wohin die strategische Reise geht. CEO Simon Trott bekräftigte das Wachstumsziel von 3 Prozent pro Jahr bis 2030, gestützt durch Großprojekte wie das Simandou-Eisenerz in Guinea und Lithium-Expansionen.

Die Dividende fällt mit 2,54 Dollar je Aktie minimal niedriger aus als im Vorjahr (2,55 Dollar), bleibt aber beim gewohnten Ausschüttungsverhältnis von 60 Prozent. Zum zehnten Mal in Folge hält Rio Tinto diese Quote an der oberen Bandbreite – ein Statement für Investoren, die auf verlässliche Cashflows setzen.

Lithium-Offensive in Kanada nimmt Fahrt auf

Parallel zum Jahresbericht kam heute eine strategische Meldung: Rio Tinto stockt seinen Anteil an Nemaska Lithium in Kanada auf 53,9 Prozent auf. Die Regierung von Quebec hält die restlichen 46,1 Prozent. Geplant ist eine integrierte Lithium-Wertschöpfungskette vom Abbau bis zur Chemikalienverarbeitung – speziell für die nordamerikanische Elektroauto-Industrie.

Allein 2026 will der Konzern über 300 Millionen Dollar in Nemaska investieren, Quebec steuert weitere 200 Millionen bei. Die Beteiligung stammt aus der Arcadium-Übernahme Anfang 2025, die schneller als geplant abgeschlossen wurde. Bis 2028 peilt Rio Tinto eine Kapazität von 200.000 Tonnen Lithiumkarbonat-Äquivalent an. Die Aktie reagierte in Sydney mit einem Plus von 2 Prozent auf 169,63 Australische Dollar.

Der Nettogewinn sank zwar um 14 Prozent auf 9,97 Milliarden Dollar – belastet durch höhere Schulden und Einmaleffekte aus Übernahmen. Doch die operative Stärke ist intakt: 16,8 Milliarden Dollar Mittelzufluss aus dem laufenden Geschäft, ein Plus von 8 Prozent. Die Nettoverschuldung kletterte allerdings auf 14,4 Milliarden Dollar, mehr als doppelt so viel wie vor einem Jahr. Ein Tribut an die aggressive Expansionsstrategie, die sich erst noch beweisen muss.

Quelle: www.boerse-express.com

Wie seht ihr das ganze ?

Ich persönlich bin nicht beunruhigt aufgrund des Eisenerzes, vielmehr sehe ich eine große Chance durch die steigenden Kupferpreise, so sieht man es ja auch im Bericht. Denke da wird weiterhin noch Potential drinne sein. Stabile Dividende, auch wenn sie leider nicht erhöht wurde. Aber es ist ein schön konstanter Cashflow für Anleger. Weitere Meinungen sind gerne gesehen. Liebe Grüße