Ich bin schon etwas länger auf der Suche nach einem Unternehmen aus den Emerging Markets, welches ganz gut in mein Depot passen könnte.

Fernab der großen earnings habe ich dann heute zugeschlagen und die erste Tranche gekauft, hiermit ist nun $PAC (+1,32 %) bei mir eingezogen.

Für die die es interessiert, habe ich mal das wichtigste zusammen stellen lassen damit man einen groben Überblick gewinnen kann.

Der Text kommt ohne KI ganz schnell in Stichpunkten 🧐

$PAC (+1,32 %) offeriert ein langweiliges Business, welches aber sehr profitabel ist und für den ein oder anderen der auf cashflow 💸steht interessant sein könnte.

Es werden 12 Flughäfen betrieben, hauptächlich in Mexiko und einer in Jamaika darunter:

- Guadalajara (Wichtig für Industrie)

- Tijuana (Stichwort Nearshoring/USA)

- Los Cabos & Puerto Vallarta (Tourismus)

Die Haupteinnahmen kommen wie es sich schon erahnen lässt aus regulierten Tarifen für Landungen/Starts sowie aus dem nicht regulierten Geschäft von Duty-Free und Parken.

Wer ist verantwortlich für die gute Entwicklung?

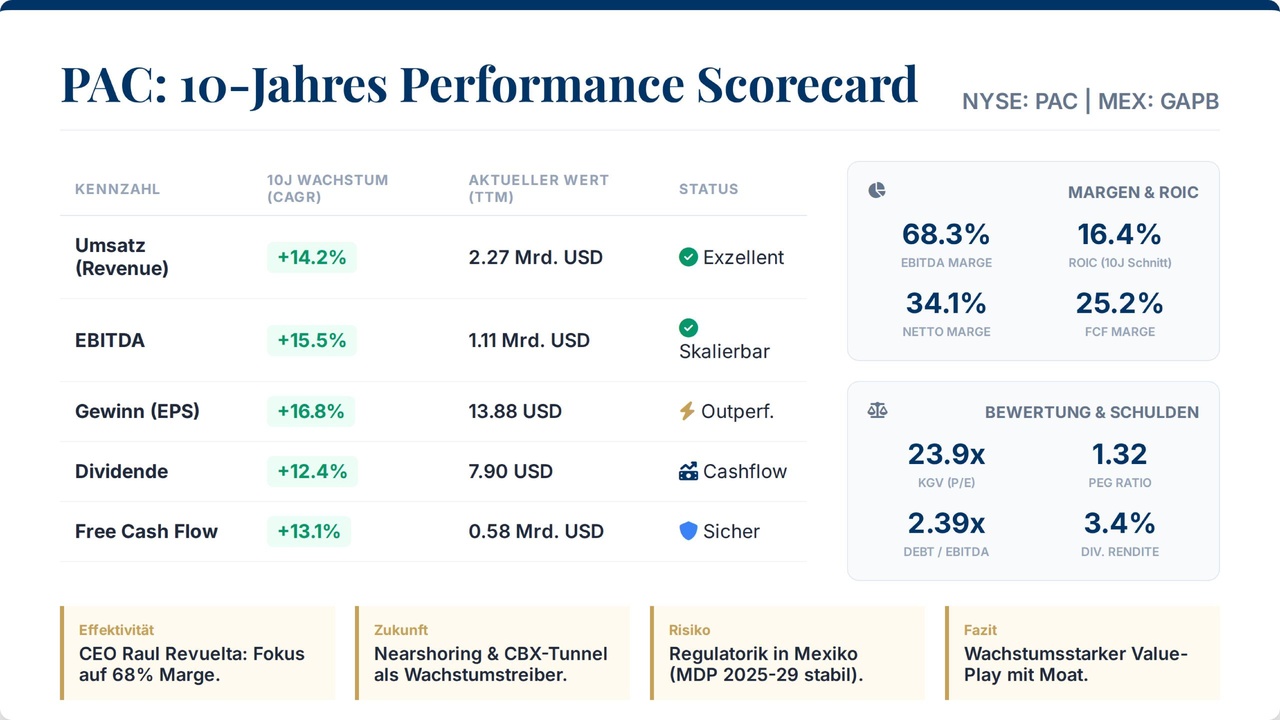

Raul Revuelta Musalem (CEO) ist seit 2018 bei $PAC (+1,32 %) an der Spitze und gilt als einer der effektivsten CEOs im Transportsektor. Mit über 20 Jahren Erfahrung im Bereich Finanzen und Infrastruktur, scheint das Geld bei Ihm gut aufgehoben. Das Hauptaugenmerkt liegt auf Kostenkontrolle und maximierung der Margen mit über 65% EBITDA ein Aushängeschild für solch einen kostenintensiven Sektor.

Ohne großes palaver hier mal quick and dirty ein Überblick über die mitunter wichtigsten Daten 🛩️

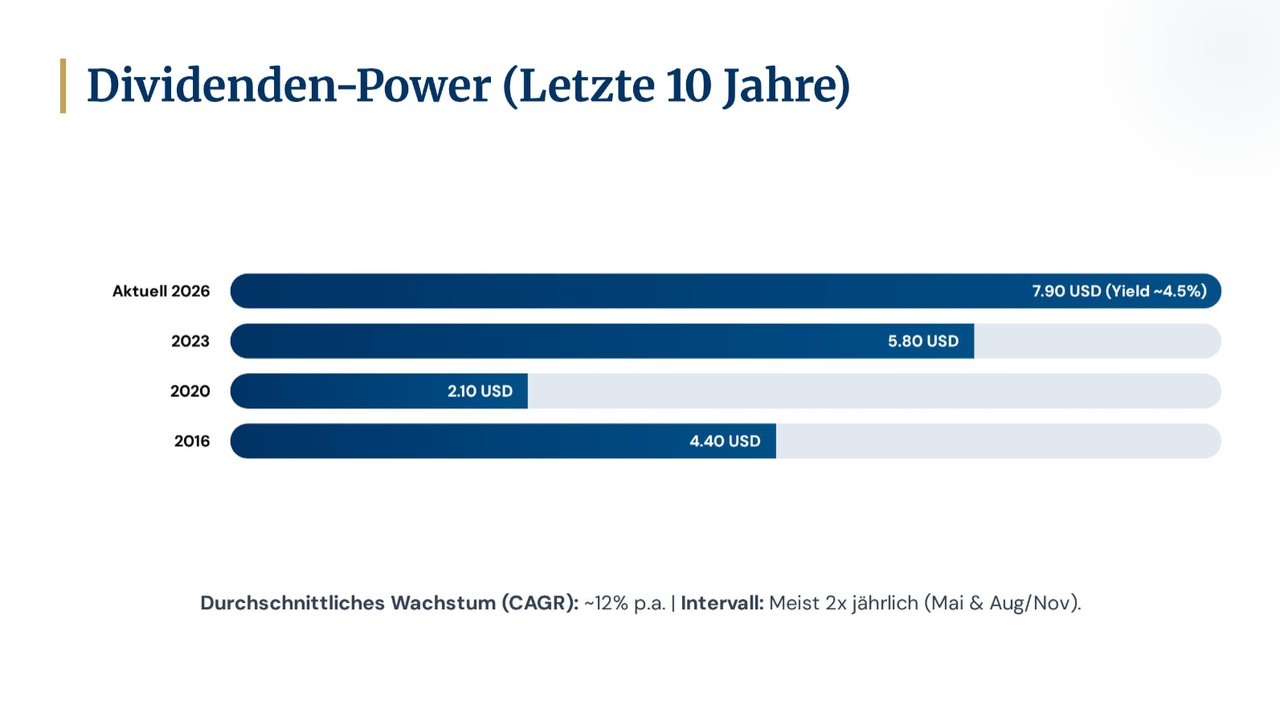

Mein Monk findet zwar die sehr verlässlichen & planbaren Quartalsdividenden der starken US Werte hervorragend, aber Ich glaube anhand der Performance können wir den Mexikanern einen Eintritt nicht verwehren.

Die Recovery nach Covid ist ordentlich und Ich denke die Zahlen sprechen für sich. Hier geht es weniger um Spekulation und schnelle Kursgewinne, dafür gibt es hier ein Qualitätsunternehmen aus Lateinamerika mit relativ guten Wachstumschancen ✅

Wie sieht es aktuell aus? Im Februar gab es einen kleinen Dip den ich leider nicht schon mitnehmen konnte, hier haben etwas die Passagierzahlen aus dem Tourismus enttäuscht. Ansonsten scheint der Kurs wieder die richtige Richtung aufzunehmen, aktuell wie ich finde noch zu einem fairen Preis zu haben.

Was verspricht aber die nahe Zukunft?

- Fußball WM in Mexiko, hier könnten wir kurzfristig sehr gute Zahlen sehen

- Verlagerung der Industrie von China nach Mexiko, hier könnten die mexikanischen Umschlagsplätze profitieren, da Mexiko ein immer größer werdender Partner der USA ist

- Stichwort CBX, $PAC (+1,32 %) bemüht sich hier operativ einzusteigen. Der Cross Border Xpress ist quasi ein exklusiver Terminal der San Diego und Tijuana verbindet, somit kann man das normale überqueren der Grenzen vereinfachen.

- Tarife & Investitionen mit dem Staat sind erstmal bis 2029 unter Dach und Fach, hier gibt es erstmal keine Überraschungen

Wie sieht es mit den Risiken aus?

- Ganz klar unterliegt $PAC (+1,32 %) politischer Regulation

- Globale Krisen ala Covid können dem Geschäft arg zusetzen

- Währungsrisiko/Emerging Markets

Warum habe Ich mich für $PAC (+1,32 %) entschieden? Zum einen sind die Zahlen mehr als solide, ein gewisser Burggraben ist vorhanden und vor der Konkurrenz braucht man keine Angst haben, außerdem entseht hier eine Synergie auf meine Infrastruktur Wette die Mexiko/USA & Kanada umfasst, deswegen habe ich Ende letzten Jahres auch schon in $CP (+0,93 %) investiert. Ich strebe hier erstmal eine Größe von ca. 20 Anteilen an, ebenfalls möchte ich $CP (+0,93 %) aufstocken, hoffentlich kann ich das bis Ende Juli abschließen.

Was haltet Ihr von langweiligen Cashflow Moats? Habe ich was übersehen und liege komplett daneben? Wird Mr. Prompt gnädig mit meinen Gedankengängen sein? 😰 @Raketentoni

PS: Trotz ADR und geöffneter NYSE zahlt man hier einen ordentlichen Spread, deswegen kann ich eigentlich schon gar nichtmehr verkaufen 🫡