Wie jeden Sonntag die wichtigsten Nachrichten der letzten Woche, sowie die wichtigsten Termine der kommenden Woche.

Auch als Video:

https://youtube.com/shorts/N2Ux73t4Z70?si=qkahQMBuwcfTOfpx

Montag:

Erneutes Auftragsplus für die deutsche Industrie, im September zogen die Aufträge um 0,2 % an. Erwartet wurde ein Rückgang von einem Prozent. Allerdings mussten die Augustzahlen deutlich nach unten korrigiert werden. Zudem entwickeln sich verschiedene Branchen sehr unterschiedlich. Beim Maschinenbau läuft es deutlich besser als beim Fahrzeugbau.

Die Stimmung in den Unternehmen sackt auf das niedrigste Niveau seit 2020 ab. Der Einkaufsmanagerindex fiel auf den Wert von 46,5 Zähler. So schlecht wie seit 35 Monaten nicht mehr. Weniger als 50 Punkte signalisieren eine wirtschaftliche Schrumpfung.

$RYA (+1,28 %) Ryanair erzielt einen Rekordgewinn und führt eine reguläre Dividende ein. Es sollen zukünftig immer 25 % des Gewinns ausgeschüttet werden. Bisher gab es nur Sonderdividenden. Das Unternehmen profitiert von einer hohen Nachfrage und erwartet für das Geschäftsjahr einen Gewinn zwischen 1,85 und 2,05 Milliarden EUR.

$BNTX (+0,51 %) Biontech bleibt trotz einem Einbruch der Nachfrage nach Impfstoffen profitabel. Im Q3 konnte ein Gewinn von 161 Millionen EUR erzielt werden. Die Umsatzprognose für 2023 wird von 5 auf 4 Milliarden EUR reduziert.

Dienstag:

$EVK (-0,39 %) Evonik macht mit 4,9 Milliarden EUR 23 % weniger Umsatz als im Vorjahresquartal. Unter dem Strich stand ein Verlust von 96 Millionen EUR. Die Prognose wird aufrechterhalten.

Im Gegensatz zu den anderen westlichen Industrienationen erhöht Australien die Leitzinsen auf 4,35 %. Die Inflation bleibt hartnäckig und ist noch nicht in dem Bereich von 2 - 3 %.

https://www.ft.com/content/60aa314b-b8e2-4299-ac0e-d212f6d1ae0b

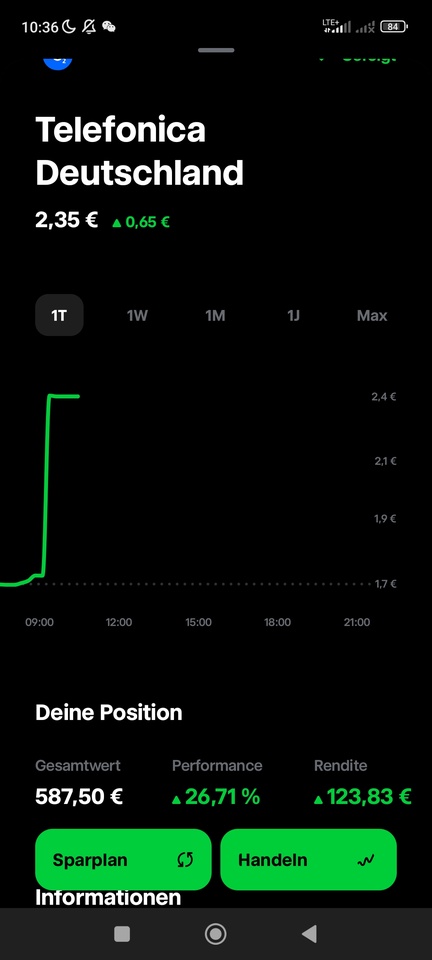

$O2D (-0,13 %) Telefonica Deutschland wird von der Muttergesellschaft vollständig übernommen. Dadurch springt die Aktie nochmal an. Die spanische Mutter bietet den Minderheitaktionären in diesem Squeeze-Out einen Preis von 2,35 EUR pro Aktie. Ein Premium von mehr als 37 % auf den vorherigen Kurs.

Mittwoch:

$BAYN (+3,9 %) Bayer enttäuscht bei den Quartalszahlen. Statt einem erwartetem EBITDA von 1,725 wurden es nur 1,685 Milliarden EUR. Der Umsatz bricht um 8 % wegen der schlechter laufenden Agrarsparte ein. Bayer hält trotzdem weiter an der Prognose fest. Wir halten weiter an Bayer in unserem öffentlichen Portfolio fest, schlechter kann es fast nicht mehr laufen.

Der $DHL (-2,87 %) DHL Group wurden von Analysten konservative Prognosen unterstellt. Allerdings waren sie wohl nicht konservativ genug. Die Gruppe musste die Prognose kürzen. Das maximale EBIT liegt für 2023 jetzt nur noch bei 6,6 Milliarden EUR. Der Umsatz sank im dritten Quartal fast um ein Fünftel auf 19,4 Milliarden EUR.

Die Einzelhandelsumsätze in der EuroZone gehen weiter zurück. Im September waren es 0,3 % weniger, erwartet wurden 0,2 % weniger. Trotzdem konnte die Börse heute eine bisher erfolgreiche Trendwende fortsetzen.

https://stock3.com/news/eur-usd-eu-einzelhandelsumsaetze-gehen-zurueck-13542061

Donnerstag:

In China bleibt die Inflation weiterhin auf einem niedrigen Niveau. Laut dem Nationalen Statistikamt bei einer Kerninflation von 0,6 % (ohne Lebensmittel und Kraftstoffe). Zudem stiegen die Importe deutlich an, die Exporte schrumpften. Zum ersten Mal überhaupt waren die ausländischen Direktinvestitionen negativ. Die Zeiten, in denen chinesische Investoren jede Woche ein neues Unternehmen aufkaufen, scheinen vorerst vorbei zu sein.

https://www.n-tv.de/wirtschaft/der_boersen_tag/Anstieg-der-Inflation-in-China-article24519017.html

Die Ankündigung von $ADYEN (+1,15 %) Adyen profitabler zu werden, beflügelte am Donnerstag die Aktie.

Der Fed Chef Jerome Powell erklärte bei einer Rede auf der IWF-Tagung, dass die Währungshüter nicht überzeugt sind, dass die Zinsen ausreichend restriktiv sind. Heißt es kann durchaus weitere Zinserhöhungen geben. Das drückte die Stimmung an der Börse.

Freitag:

Die $ALV (+0,4 %) Allianz macht deutlich weniger Gewinn. Der operative Gewinn brach um 14,6 % auf 3,5 Milliarden EUR im abgelaufenen Quartal ein. Hauptursache sind Unwetter im Alpenraum im Sommer.

$JUN3 (-0,39 %) Jungheinrich nur noch mit leicht steigendem Auftragseingang. Analysten hatten mehr erwartet. Das EBIT sank um 1 % auf 103 Millionen EUR.

Schlechte Verbrauchervertrauendaten aus den USA, der Wert lag bei 60,4, erwartet wurden 63,7. Grund sind vor allem höhere Inflationserwartungen der Verbraucher.

Die wichtigsten Termine der kommenden Woche:

Montag: 11:00 Wachstumsprognose (EU)

Dienstag: 11:00 Konjunkturerwartungen (DE)

Mittwoch: 03:00 Einzelhandelsumsätze (China)

Donnerstag: 14:30 Herstellungsindex (USA)

Freitag: 14:30 Baugenehmigungen (USA)