Aktuell knallen die all time highs ja durch die Decke so kann ich ja auch Mal was positives berichten

Weniger Max yield - mehr Wachstum

Ende Februar habe ich ein separates Depot gestartet, das ursprünglich aus einem Bauspardarlehen finanziert wurde.

**Ausgangslage:**

* Darlehen: 17.000 €

* Sollzins: 2,1 %

* Rate: 165 € monatlich

* Laufzeit: ca. 10 Jahre

Die Grundidee ist einfach:

Ein Depot aufbauen, das langfristig genügend Ausschüttungen erwirtschaftet, um seine eigene Finanzierung zu tragen.

---

Mein Stand heute

Nach knapp vier Monaten sieht das Depot aktuell so aus:

💰 Depotwert: **20.465 €**

📈 Wertentwicklung: **+1.037 € (+5,34 %)**

Positionen:

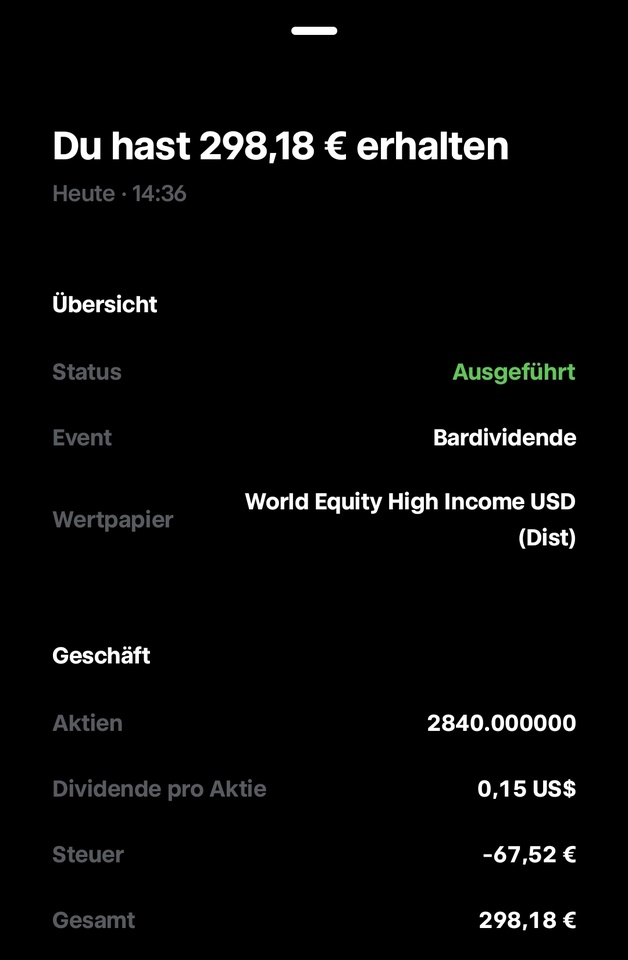

$WINC (+0,75 %) : 11.087 €

$LDGL (+0,4 %) : 4.453 €

$JEPQ (+1,46 %) : 4.412 € ( trägt wunderbar die Zinslast des Darlehens)

$VHYL (+0,72 %) : 513 €

Zusätzlich laufen aktuell zwei Sparpläne:

* 250 € monatlich in WINC

* 250 € monatlich in VHYL

Sämtliche Ausschüttungen werden reinvestiert.

---

## Was sich verändert hat

Die ursprüngliche Aufstellung bestand aus:

* WINC

* JEPQ

* JEGP

Nach einigen Monaten habe ich die JEGP-Position vollständig verkauft und durch den L&G Global Quality Dividends ETF ersetzt.

Nicht weil ich JEGP für einen schlechten ETF halte.

Im Gegenteil.

JEGP erfüllt genau das, was er soll: hohe laufende Ausschüttungen liefern. Aber wir vielen schon aufgefallen ist erholt sich der Kurs im Gegensatz zu seinem Pendant auf den nasdac überhaupt nicht.

Mir wurde jedoch relativ schnell klar, dass mein Ziel nicht die maximale Ausschüttung im aktuellen Jahr ist.

Mein Ziel ist ein Depot, das in 10, 15 oder 20 Jahren noch wächst, steigende Ausschüttungen generiert.

Deshalb besteht das Depot heute bewusst aus einer Mischung aus:

* Cashflow (JEPQ) Zinslast decken

* High Income (WINC) Tilgung decken

* Qualitätsdividenden (LDGL) vermögen aufbauen

* globalem Dividendenwachstum (VHYL) verbogen aufbauen

Die eigentliche Idee hinter dem Projekt

Die ursprünglichen 17.000 € bilden für mich das Fundament.

Dieses Fundament wird Monat für Monat erweitert durch:

* Sparpläne

* Sonderzahlungen

* reinvestierte Ausschüttungen

Ich messe den Erfolg dabei nicht an einer bestimmten Depotgröße.

Der entscheidende Meilenstein lautet:

➡️ 165 € Netto-Ausschüttung pro Monat.

Sobald das Depot diesen Betrag dauerhaft selbst erwirtschaftet, trägt es seine eigene Kreditrate.

Ab diesem Zeitpunkt wird es spannend zu beobachten sein, wie sich das System aus eigener Kraft weiterentwickelt.

---

Mich würde interessieren:

Wenn euer Ziel nicht die maximale Ausschüttung heute, sondern ein langfristig tragfähiges Cashflow-Depot wäre:

Hättet ihr JEGP behalten oder den Schritt in Richtung Qualitätsdividenden und Dividendenwachstum ebenfalls gemacht?