London Stock Exchange Group

Price

Discussão sobre LSEG

Postos

9

My portfolio update Q4 '25 IZF 20.2%

Following the rebalancing of the S&P Quality Aristocrats last Friday, the following stocks were removed from or added to my two ETF indices (50% weighting):

New additions:

$QDEV (+0,46%): $NOVN (-1,09%) , $REL (-5,74%) , $ITX (+1,71%) , $LSEG (-4,52%) , $DB1 (-2,04%) and more

$QUS5 (-0,38%): $BKNG (-4,74%) , $MRK (-1,81%) , $CRM (-5,31%) , $UNP (-2%) , $COR (-2,27%) , $CAH (-1,5%) and more

Kicked out of both indices and therefore according to S&P no longer Quality Aristocrats are among others: $BATS (-1,77%) , $7974 (-1,71%) , $HD (-1,84%) , $LOW (-2,69%) , $HLT (-1,21%)

In addition, the allocation of all individual stocks in the indices was reduced again to max. 5 % was limited.

Thanks to the recent rally of $$HY9H (+12,07%) my current top 10 weighting (ETFs+shares) is as follows:

3.48% Alphabet

3.04% SK Hynix

3.04% Broadcom

2.93% Meta

2.75% Microsoft

2.71% Apple

2.71% NVIDIA

2.55% Taiwan Semiconductor

2.13% Mastercard

2.08% Visa

New portfolio key figures:

P/E: 27.1 (<30) 🟢

Forward P/E: 21.1 (<25) 🟢

P/Β: 11.5 (<5) 🔴

EV/FCF: 28.7 (<25) 🟡

ROE: 42% (>15%) 🟢

ROIC: 19% (>15%) 🟡

EPS growth for the next 5 years: 15% (>7%) 🟢

Sales growth for the next 5 years: 9% (>5%) 🟡

My internal rate of return is currently 20.19%

At what intervals is the $QDEV reallocated by Standard and Poor's?

Greetings

🥪

UPDATE PORTFOLIO September 2025

A lot has happened in my portfolio again in recent weeks. In addition to a few sales (including $GOOGL (-0,64%) and $NVDA (+2,27%)) from hot sectors, I have built up cash and diversified further ($CMG (+9,11%)

$SNPS, (-1,82%)

$BRO (-6,69%)

$AMGN (-2,01%)

$LSEG (-4,52%)). Further acquisitions and new entries (e.g. $INTU (-7,9%)

$ADP (-6,63%)

$WM (-4,62%)

$CTAS (-5,49%)

$RMS (+2,42%)) are planned. As short- to medium-term trades, I have invested in $Adobe (-7,01%) and $TTD (-4,81%) as short to medium-term trades. I mainly invest for the long term, but a correction (technology, cloud) including sector rotation (consumer, pharma, software) seems inevitable to me. I am therefore taking a wait-and-see approach and, if necessary, I will reenter $GOOGL (-0,64%) and $NVDA (+2,27%) again at the appropriate time.

Please let me know what you think.

I will probably share future updates with you every two months at the beginning of the month (November, January,...).

I wish you all a successful time.

I don't know whether Google and Nvidia are already hot. It's also possible that you're missing out on a lot of price gains and the party isn't over yet.

In general, you have to ask yourself where you want to go. The All World is a very small part of your portfolio. Should it become your core? Or would you rather try to beat the All World with individual stocks? And what about Bitcoin and gold? Can increase returns and reduce risk.

Basically everything is great. But can you tell us more about your strategy and why you are focusing 95% on individual stocks?

Depot review May 2025: Tariffs, Trump - was there something?

Liberation Day on April 2, 2025 was just two months ago, but it feels more like two years ago on the stock markets.

The markets have become accustomed to Trump's mood swings and the old adage is proving true once again: political stock markets have short legs

Monthly view:

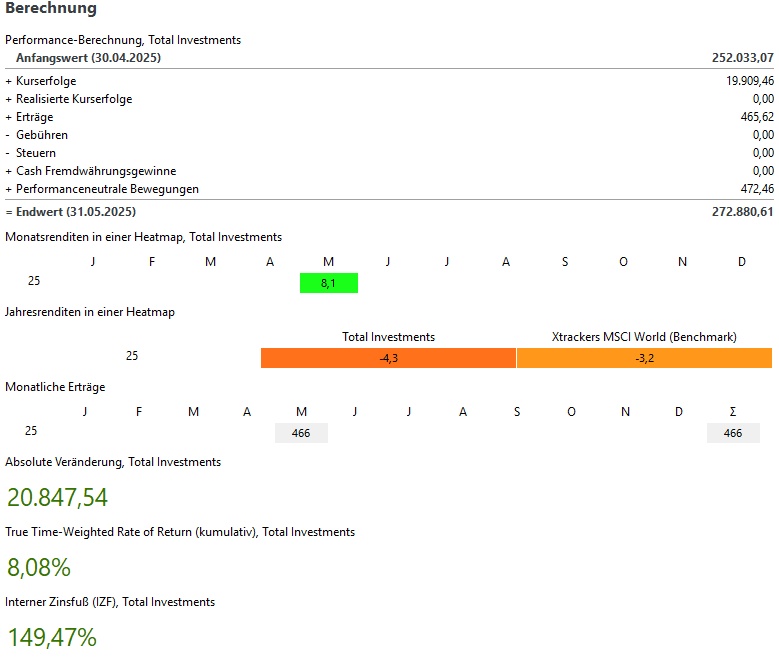

My portfolio saw a massive rise in May and May 2025 is the second best month in the last 5 years with +8.1%. Only November 2021 was marginally better at +8.5%.

This corresponds to price gains of ~20.000€.

The MSCI World (benchmark) was +3.6% and the S&P 500 +6.1%.

Winners & losers:

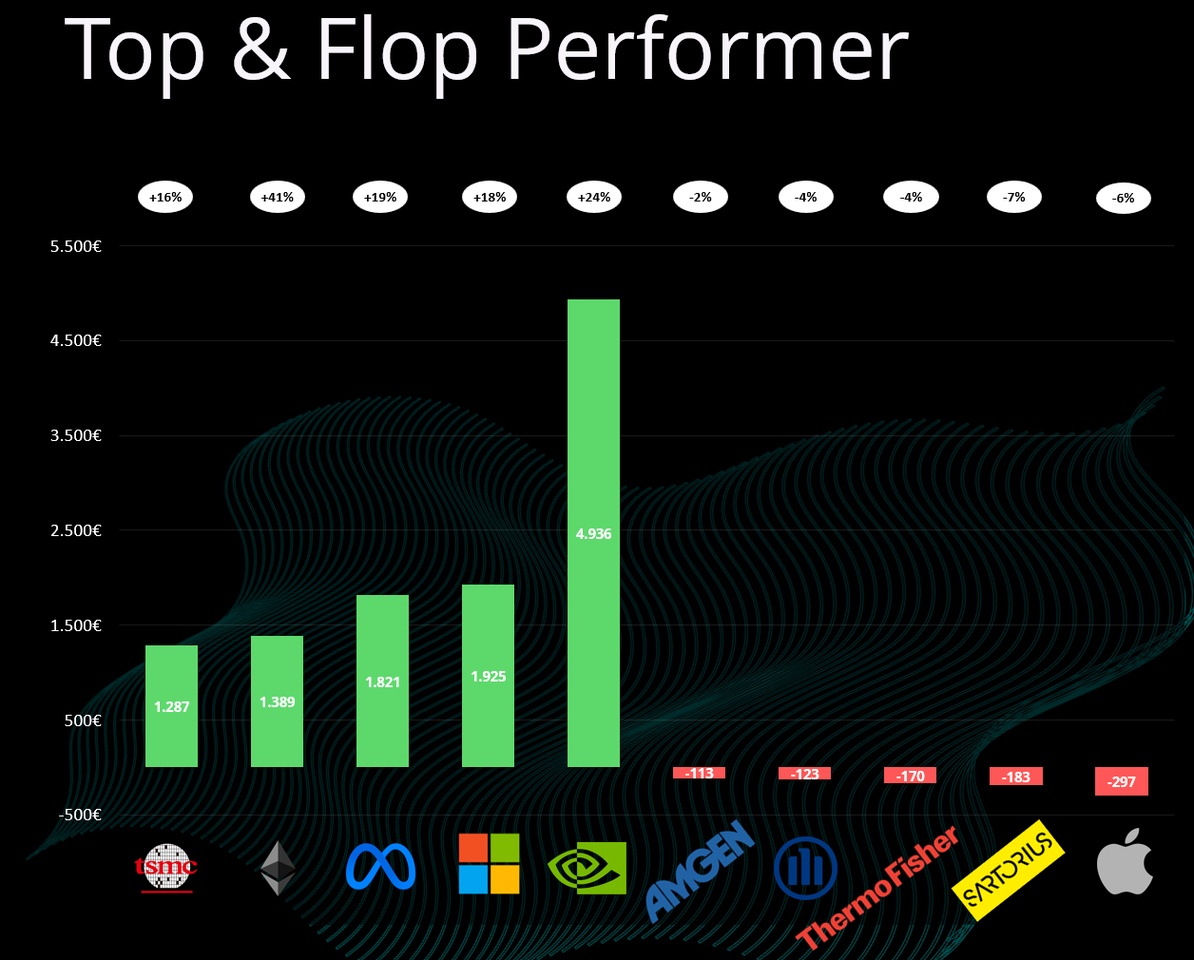

A look at the winners and losers shows a completely different picture in May than in the last 2 months - Suddenly everything is green again.

On the winners is mainly made up of the stocks that have fallen in recent months: US tech

In 1st place is NVIDIA $NVDA (+2,27%) with price gains of almost €5,000. This is followed in 2nd & 3rd place by Microsoft $MSFT (+11,24%)

and Meta $META (-1,35%) with price gains of just under €2,000 each. 4th place goes to Ethereum

$ETH (+0,46%) with ~€1,400 price gains, finally making up some ground on Bitcoin $BTC (+1,11%) . In 5th place is another tech stock with TSMC $TSM (+6,78%) and +1,300€.

On the losers' side looked very relaxed in May. The biggest loser was Apple $AAPL (-2,4%) with just under €300 in share price losses. In 4th place was Allianz $ALV (+1,39%) with -120€, although this also corresponds to the dividend discount after the payout. So it's really significant when the dividend discount leads to a share ending up on the flop list of the month.

The performance-neutral movements in April were ~€500 - these are still lower at the moment due to the house building issue.

current year:

In the YTD my portfolio was still at -12,4% clearly in the red. Thanks to the strong May, it is now only -4.3%, although the MSCI World is still slightly better off at -3.3%.

In total, my portfolio currently stands at ~273.000€. This corresponds to an absolute decline of ~€12,000 in the current year 2025. -14.000€ of this comes from exchange rate losses, slightly offset by ~1.700€ from dividends / interest and ~3.200€ from additional investments.

Dividend:

- Dividends in May were +22% above the previous year at ~465€

- German equities were in the lead with Allianz $ALV (+1,39%) and Deutsche Bank $DBK (+2,49%) - Both with ~€120 (gross) dividend

- In the current year, dividends after 5 months are +25% over the first 5 months of 2025 at ~1.620€

I have reached another milestone with regard to the rolling 12-month view. For the second time, I have received over €3,000 in gross dividends for the last 12 months. This figure has now risen to over €3,100- However, the fall in the US dollar is still having an impact on my dividend forecast - unfortunately, the growth rates in the second half of the year do not look very good compared to the previous year

Buying & selling:

- I bought in May for 885€

- 520€ shares

- 265€ ETFs

- 100€ crypto

- Sales There were none in May

Adjustment of savings plans for the second half of the year:

After a long time, there will be adjustments to my savings plans for the second half of the year. With Starbucks $SBUX (-4,57%) Apple $AAPL (-2,4%) and Hershey $HSY (-2,68%)

three shares will be removed from the savings plans. Starbucks and Apple will remain in the portfolio, Hershey is still open.

I will be adding Allianz $ALV (+1,39%)

which I have held in my portfolio for many years and bought individually in 2020.

In addition, the London Stock Exchange $LSEG (-4,52%) and Iberdrola $IBE (+0%)

will be added to the portfolio.

I go into these adjustments in detail in the YouTube video (see next section).

YouTube:

My portfolio update for May can be seen there again in the usual form.

Unfortunately, things are a little quieter there and here on getquin at the moment.

There are some private and professional issues at the moment that are taking up a lot of time.

Video: https://youtu.be/Pe59Z287-Zs

Goal 2025

I haven't really set myself any goals for 2025 due to the topic of building a house. A fixed savings rate is difficult to implement due to the issue (unforeseen costs and the like).

A dividend target will also be very difficult due to the high volatility of the US dollar.

That's why I'm focusing on other topics this year, especially building a house and possibly one or two successes in terms of YouTube.

How did May look in your portfolio?

+ 1

April Rebalancing: Strategic Shifts in the Portfolio

The semi-annual rebalancing of the SPDR S&P Developed Quality Aristocrats ETF ($QDEV (+0,46%) ) has just been completed, bringing notable changes to the composition of this quality-focused investment vehicle.

Outgoing Companies:

- RELX PLC$REL (-5,74%)

- Keyence Corporation $6861 (+6,13%)

- London Stock Exchange Group plc $LSEG (-4,52%)

- Booking Holdings Inc. $BKNG (-4,74%)

- Industria de Diseno Textil S.A. (Inditex) $ITX (+1,71%)

- Texas Instruments Incorporated $TXN (+1,31%)

- Cencora Inc.$COR (-2,27%)

- Coloplast A/S Class B$COLO B (+0,09%)

- Moncler SpA $MONC (+2,01%)

- Cardinal Health Inc. $CAH (-1,5%)

- CAR Group Limited $CAR (-0,92%)

- Waters Corporat $WAT (-2,6%)

- Nova Ltd. $NVMI (+5,37%)

- Monolithic Power Systems Inc. $MPWR (+4,67%)

Incoming Companies:

- Alphabet Inc. Class C$GOOG (-0,57%)

- Nintendo Co. Ltd.$7974 (-1,71%)

- S&P Global Inc. $SPGI (-3,1%)

- InterContinental Hotels Group PLC $IHG (-1,06%)

- Bristol-Myers Squibb Company $BMY (+0,25%)

- Intercontinental Exchange Inc. $ICE (-2,09%)

- Regeneron Pharmaceuticals Inc. $REGN (+1,6%)

- Motorola Solutions Inc. $MSI (-3,17%)

- Marriott International Inc. Class A $MAR (-2,69%)

- Hilton Worldwide Holdings Inc. $HLT (-1,21%)

- Industrivarden AB Class C$INDU C (+1,38%)

- EMS-CHEMIE HOLDING AG$EMSN (+2,69%)

- D'Ieteren Group SA/NV $DIE (+1,05%)

- Electronic Arts Inc. $EA (-0,27%)

- CK Infrastructure Holdings Limited $1038 (-1,9%)

This rebalancing aligns QDEV with evolving market conditions while maintaining its focus on quality companies with strong financial foundations. For investors seeking exposure to financially robust global corporations, these changes appear strategically sound, particularly with the inclusion of resilient tech giants and hospitality leaders positioned for growth.

Will this prove to be a winning choice? The fundamentals certainly suggest so.

Why the relatively sharp drop?

$LSEG (-4,52%) Anyone know what brought about the relatively sharp drop in share price the other day? At the time, UK stocks still looked pretty stable. Can't find any news that would explain it.

Can quality still be found in the UK?

Quality businesses share a few characteristics. They usually have roomy profit margins, generate plenty of cash and achieve good growth relative to the amount they invest. There is also a less tangible trait that many of these companies have in common – they are a little dull and boring.

Data giant Relx and industrial supplier Diploma ($DPLM (+3,72%)) don’t set my pulse racing, nor does London Stock Exchange ($LSEG (-4,52%)). Yet sometimes, however, a steady (boring) company is exactly what you need. All three of these companies have proved they can grow in good times and bad, and benefit from reliable revenues and loyal customers.

On the other hand, sometimes you need to follow boring companies as they try to shake their boring reputation! I’m writing this in a Cafe at Marks and Spencer ($MKS (+1,28%)), who are thriving precisely because it has managed to shed its stale reputation and revitalise its clothing division. Combined with a reliable food business (which I love!) and supply chain improvements, this has led to multiple earnings upgrades and a brighter future.

Similarly, Trainline ($TRN (+2,16%)), a travel app which only listed in 2019 and was still posting pre-tax losses in 2022, now has metrics which are improving rapidly as operational gearing kicks in, and the group boasts double-digit operating margins, a high return on capital employed and a very dominant market position.

Where else do you see value in the UK market?

London Stock Exchange Group Q3 2024 $LSEG (-4,52%)

Financial performance

- Total income: The company reported an increase in total income of 9.5% on a constant currency basis, with organic growth of 8.7%. This reflects a strong performance across all areas, particularly in Capital Markets and Data & Analytics.

- Organic growth: Data & Analytics grew by 4.6%, while FTSE Russell was up 9.2% and Capital Markets grew by an impressive 22.4%.

Balance sheet analysis

- Acquisition of the LCH Group: The company increased its stake in LCH Group to 94.2% by acquiring an additional 8.3% stake for €433 million.

Profit and loss account

- Sales driver: FTSE Russell subscription sales increased by 13.1%, driven by demand for equity indices and benchmarks.

- Cost of sales: Cost of sales increased by 3.6%, below the rate of revenue growth, indicating improved operational efficiency.

Cash flow analysis

- Debt instruments: The company raised approximately £575 million via a €600 million bond and a $100 million private placement, both with a maturity of three years.

Key metrics and profitability

- ASV growth: Annual subscription value (ASV) growth was 6.0%, in line with guidance.

- Gross profit: Gross profit increased by 9.2%, slightly ahead of overall revenue growth, due to slower growth in cost of sales.

Segment analysis

- Data & Analytics: This segment recorded growth of 4.6%, supported by high customer retention and sales.

- Capital Markets: Experienced impressive growth of 22.4%, driven by strong performance at Tradeweb and increased market activity.

Competitive analysis

- FTSE Russell: Despite the termination of an ETF contract, the brand saw strong subscription growth, indicating robust market demand.

Management forecasts and comments

- Future growth: Management expressed confidence in continued growth until 2025, supported by ongoing product innovation and strategic partnerships, particularly with Microsoft.

Risks and opportunities

- Risks: The termination of an ETF contract and the impact of cancellations by Credit Suisse pose challenges.

- Opportunities: The partnership with Microsoft and the launch of new products such as DataScope on Snowflake offer significant growth opportunities.

Summary and strategic implications

The company is on a strong growth trajectory, driven by strategic acquisitions, product innovation and robust market demand in its segments. The partnership with Microsoft is a key strategic initiative that is expected to enhance product offerings and drive future growth. However, the company will need to carefully manage the risks associated with contract terminations and market volatility to maintain its growth momentum. An exciting company in transition, but as I have too many of these companies at the moment, one is just on the watchlist.

Positive statements:

- The company had a particularly strong quarter with healthy growth in its subscription business and a very strong performance in high quality volume based businesses.

- FTSE Russell continued its strong subscription momentum, growing 13.1%, driven by demand for leading equity indices and benchmarks.

- Tradeweb's stellar year continued, supported by strong execution and very good market conditions, with market share growth in US investment grade and high yield.

- Organic growth in data and analytics was 4.6%, driven by continued strong client retention, good sales and price consistent performance compared to the first half of the year.

- The partnership with Microsoft is progressing well, with product development on track to meet the product launch schedule.

Negative statements:

- The termination of an ETF contract led to a slowdown in asset-based revenue growth at FTSE Russell.

- Securities and reporting fell by 11.1% due to the full exit from Euronext in September.

- Net treasury income fell by 5.5% due to the impact of the Euronext exit.

- The slight decline in ASV growth from 6.4 % to 6.0 % was due to a small additional impact from cancelations at Credit Suisse.

- The migration of customers from Eikon to Workspace is taking longer than originally expected, with some customers asking for more time.

Títulos em alta

Principais criadores desta semana