Die Photonics Industry hat ihren ersten größeren Zyklus quasi beendet - einige Mitspieler nehmen noch das letzte Leg mit, Andere korrigieren bereits.

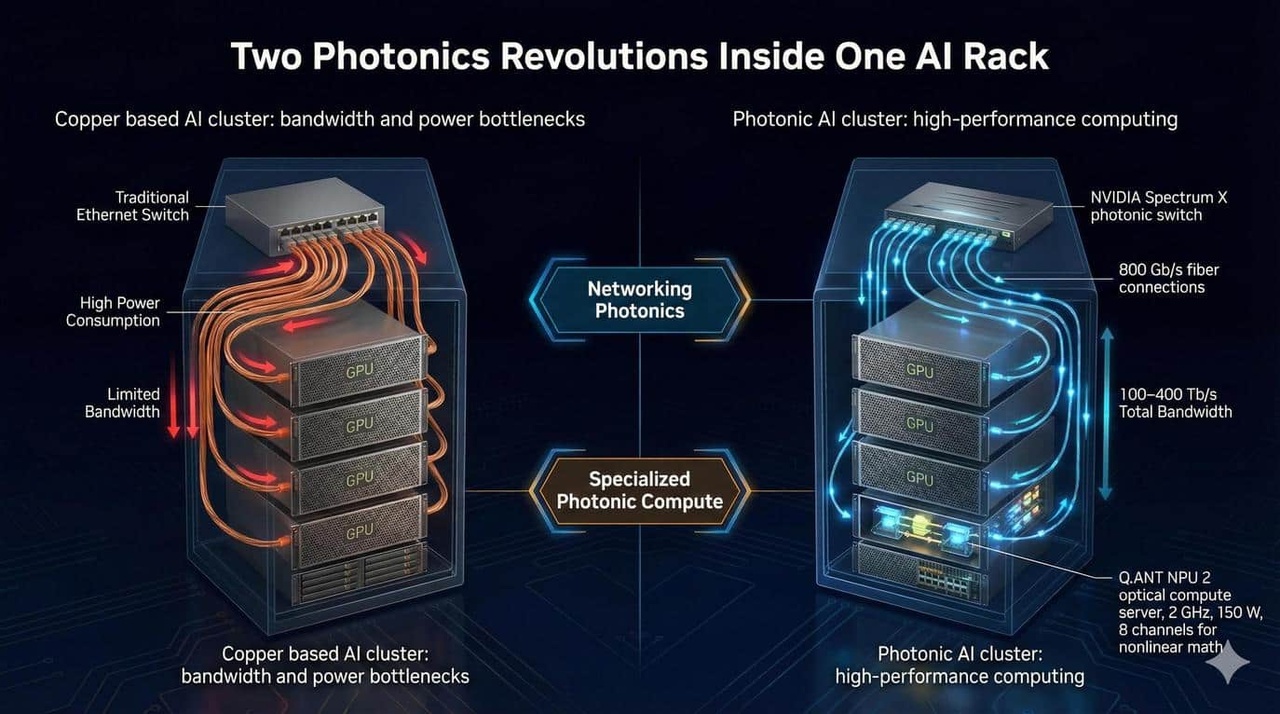

Eine Grundidee ist der Gewichtsunterschied zwischen Elektronen und Photonen, der die benötigte Energie zur Übertragung eines Datums in Übertragungsleitungen massiv verringert - Stichwort Fibre Optics.

Der interessantere Part ist aber das Aufspreizen der binären Logik in Lichtwellenlängen in der CPU, um in einem definierten Raum/Frame mit einer höheren Basis als 2 rechnen zu können. Diese analogen Protokollmöglichkeiten sind physisch unbegrenzt, da es keine Basiszahl mehr gibt.

Aus meiner Sicht einer der disruptivsten Märkte der nächsten Jahre.

Für die Watchlist

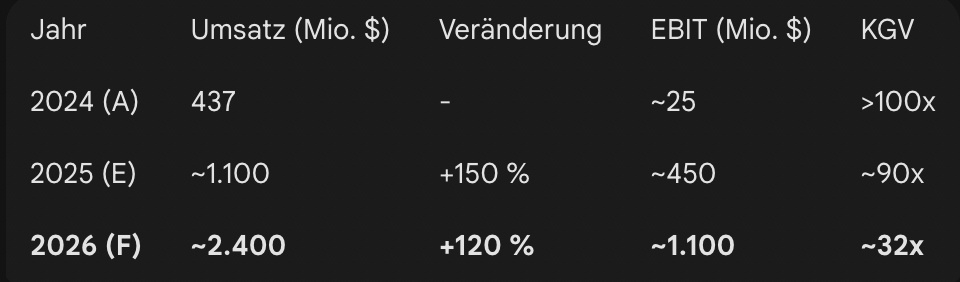

Q.ANT (IPO ausstehend) https://qant.com/de/

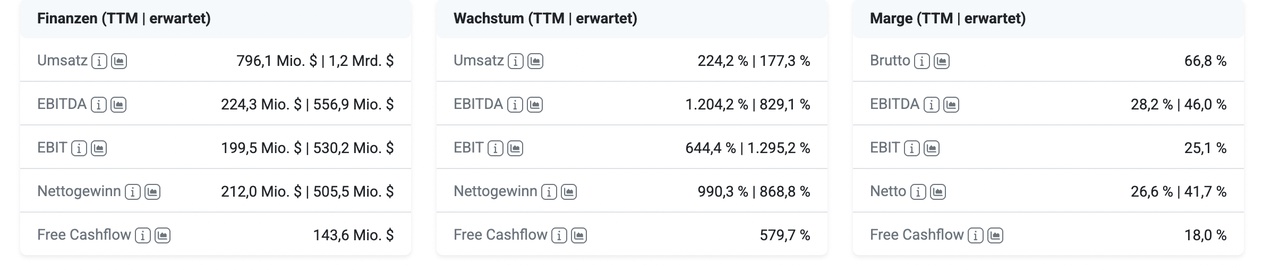

Aus charttechnischer Sicht befindet sich $CRDO seit Anfang Februar in der Bodenbildung, noch kann man akkumulieren. Mittleres Preisziel $199 (+86%).