Credo Technology

$CRDO war 2024 noch ein Geheimtipp mit einer Bewertung von rund 2 Mrd. $. Heute, Anfang 2026, wird das Unternehmen mit über 27 Mrd. $ bewertet. 🚀

Denn Credo ist genau dort positioniert, wo es aktuell am meisten brennt: bei der Infrastruktur für KI-Rechenzentren.

Selbst ohne die ständige Übernahmephantasie (Gerüchte um Giganten wie Broadcom oder Marvell halten sich hartnäckig) halte ich Credo für einen extrem spannenden Wachstumswert.

Warum Credo gerade jetzt so spannend ist:

Credo präsentiert auf der Needham Growth Conference Am Mittwoch, 14.01.2026 um 15:30 Uhr, wird CEO Bill Brennan in New York die Bühne betreten.

Erwartet wird ein Update zu dem 1.6T AEC (Active Electrical Cable).

Explosives Wachstum & "Top Pick 2026" Needham hat Credo gerade erst in ihre "Conviction List" aufgenommen und als Top Pick für 2026 benannt.

Das Kursziel wurde auf 220 $ angehoben (aktuell ca. 151 $). Die Zahlen sprechen für sich:

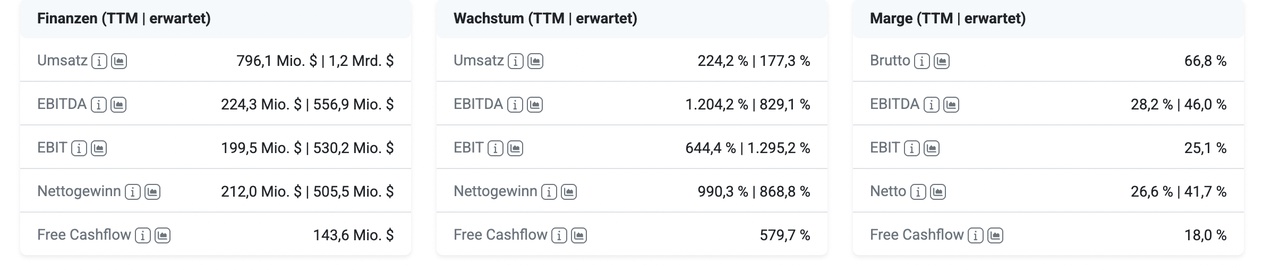

- Umsatzsprung: Im letzten Quartal wuchs der Umsatz um 272 % im Vergleich zum Vorjahr auf 268 Mio. $.

- Margen-Monster: Die Bruttomarge liegt bei starken 67,7 %.

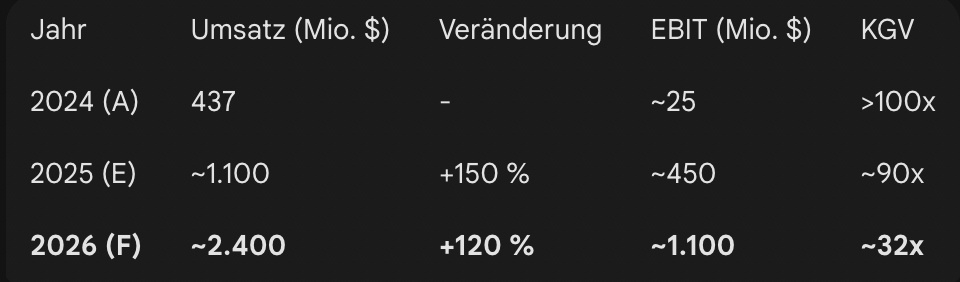

- Phantasie: Für das Geschäftsjahr 2026 rechnen Analysten mit einem Umsatzplus von über 170 %.

Der "Schild" gegen die Volatilität Credo ist kein reiner Chip-Hersteller, sondern liefert die "Kabel und Stecker" (AECs), ohne die Nvidia-GPUs in den Rechenzentren gar nicht miteinander kommunizieren könnten. Das macht sie weniger abhängig von einzelnen Chip-Zyklen und mehr von der allgemeinen Ausweitung der KI-Infrastruktur.

Credo ist zwar teuer bewertet, wächst aber gerade so schnell in diese Bewertung hinein, dass das PEG-Ratio (Kurs-Gewinn-Wachstums-Verhältnis) für 2026 bei nur 0,8 liegt – alles unter 1,0 gilt unter Profis als Schnäppchen für Wachstumswerte.