Falls es jemand, der interessiert ist, nicht mitbekommen hat: SPYTIPS steht mit Börsenschluss gestern wieder auf Buy.

Diskussion über CL2

Beiträge

48

5Mon.·

Warum Daily-„Leveraged ETFs“ nicht das sind, was viele denken

Daily Leveraged ETFs sind so konstruiert, dass sie das 2x oder 3x der Tagesrendite eines Index liefern – aber eben nur für genau einen Tag. Hältst du sie länger, zählt nicht nur „Start zu Ende“, sondern auch der Weg dazwischen (Pfadabhängigkeit).

„Short Gamma“ – einfach erklärt

„Gamma“ kann man sich als „günstig kaufen / teuer verkaufen“ vorstellen. Daily Leveraged ETFs machen durch ihr Reset-Design oft das Gegenteil:

- Markt steigt → der ETF muss mehr kaufen, um morgen wieder auf 2x/3x zu kommen (kauft in Stärke).

- Markt fällt → der ETF muss verkaufen, um das Risiko wieder auf 2x/3x zu senken (verkauft in Schwäche).

Dieses „höher kaufen, tiefer verkaufen“ nennt man umgangssprachlich Short Gamma (verstärkt Bewegungen, statt sie zu dämpfen).

Rebalancing-Logik (warum Volatilität Rendite frisst)

Weil das Ziel jeden Tag neu eingestellt wird, wird häufig spät am Tag bzw. Richtung Schlussauktion rebalanced. Das führt dazu:

- In sauberen Trends kann es gut laufen.

- In Seitwärts- oder Zickzack-Märkten kann die Volatilität die Performance auffressen („Volatility Decay“), weil tägliches Auf und Ab beim täglichen Reset ungünstig zusammenspielt.

Wenn du einen dieser ETFs besitzt und dir das nicht bewusst ist, solltest du vielleicht überdenken, was du tust. Damit meine ich nicht panisch verkaufen.

$LQQ (+0,4 %) , $3LSI , $QQQ3 (+1,07 %) , $3LGO (+0,65 %) , $DBPG (+0,85 %) , $3USL (+1,22 %) , $LYY8 (+3,1 %) , $3DEL , $CL2 (+1,04 %) , $3NGL (-8,13 %)

1313

6 Kommentare

5Mon.

Hab meine letzte Hausarbeit darüber geschrieben, Resümee war auch Sparplan lohnt sich hier nicht.

Ich hau da immer mal wieder was rein und schau was am Ende bei rauskommt, ich denke so 10% des Portfolios kann das schon einnehmen.

Ich hau da immer mal wieder was rein und schau was am Ende bei rauskommt, ich denke so 10% des Portfolios kann das schon einnehmen.

•

33

•6Mon.·

Jahr 2 der Pyramisierten Investmentreserve und des Do-It-Yourself-Leveraged-Getto-ACWI

Wer nicht weißt worum es geht, hier eine GANZ kurze Zusammenfassung:

Strategien die Geld vorhalten für Rücksetzer, schlagen im Regelfall den Markt nicht, sie senkten aber die Volatilität des Portfolios und geben in schweren Zeiten, die Illusion von Kontrolle, man kann etwas sinnvolles machen, statt nur passiv zuzuschauen.

Meine Idee war, das Nachkaufen moderat zu hebeln und so sowohl eine bessere Sharpe Ratio als auch eine bessere Rendite erwirtschaften zu können, da man dann selektiv hebelt, wenn das Equity Risk Premium am höchsten ist.

Wer es genau wissen möchte, bitte Teil 1 UND 2 lesen, da sich das Modell etwas verändert hat:

Teil 1

Teil 2

2025 war ein wildes Jahr, aber die Strategie hat gut funktioniert.

Unser bestehend aus Portfolio 80% FTSE-All World $VWCE (+0,51 %) und 20% Anleihen, Gold und Geldmarkt hat den Markt 100% Aktien $VWCE (+0,51 %) geschlagen und das bei weniger Maximum Drawdown.

Die Outperformance kam aus 4 Quellen:

Als der Markt Mitte März Anfing zu bröckeln wurden Konsequent Geldmarkt ETFs in den FTSE-ALL World umgeschichtet.

Als Anfang April Berichte über den Mar-a-Lago Accord publik wurden, habe ich sofort alle US-Dollar Anleihen aus dem Depot geworfen. Da ich nur in AAA Anleihen investiert sein möchte, die als sicher angesehen werden. Kurz darauf ist der Dollar um ~10% zum Euro gefallen und die USA haben ihr letztes AAA-Rating am 16. Mai 2025 verloren, als die Ratingagentur Moody's ihre Bewertung herabstufte.

Im April Crash (Liberation Day) habe wir die Anleihen Quote von von 20 auf 17 verringert und 1% $CL2 (+1,04 %) so wie 2% $EXUS (+0,8 %) gekauft. Im Nachhinein ist es etwas schade, das der Crash im April nicht noch ein 1,7 Prozent tiefer gegangen ist, sonst wäre die nächste Schwelle gerissen worden und es wäre deutlich mehr nachgekauft werden können. Der $CL2 (+1,04 %) wurde Ende Oktober mit 50,3% Rendite verkauft, der ungehebelte $EXUS (+0,8 %) liegt zur Zeit noch im Portfolio, wird aber verkauft, sobald die Aktienquote 82% erreicht.

Gold lief das ganze Jahr hervorragend und wurde rebalanced.

Was ändert sich 2026?

Das Wichtigste zuerst.

Eines der größten Probleme, die bisher bestanden hat, wurde von Amundi gelöst.

Es gab bis Oktober 2025 keinen 2x gebeten MSCI World im ETF-Mantel, was das Nachkaufen sehr kleinteilig und aufwändig gemacht hat, wir können die Strategie nun viel einfacher und kostengünstiger umsetzen.

Bei meinen Backtest und sonstigem Recherche bin ich auf folgendes gestoßen:

(ist kostenlos, aber ihr müsst euch anmelden, was ihr solltet, da die Seite und vor allem der wöchentliche Newsletter der HAMMER sind!!!)

Hier wurden Bärenmärkte in 2 Kategorien eingeteilt: Normal Bear und Grizzly Bear Market.

Mein bester Freund 🤗 Gemini ♥️fasst mal kurz zusammen was damit gemeint ist:

1. Der "normale" Bär (Normal Bear)

- Charakter: Ein vorübergehender Rückgang (oft ca. 20–30 %).

- Verlauf: Er ist schmerzhaft, aber die Erholung erfolgt meist innerhalb weniger Monate oder eines Jahres (V-Form).

- Strategie: "Stay the course" (Kurs halten). Man muss ihn einfach aussitzen.

2. Der "Grizzly" (Grizzly Bear Market)

- Charakter: Ein tiefer, oft struktureller Crash (wie 1929, 2000 oder 2008).

- Häufigkeit: Etwa jeder dritte Bärenmarkt entwickelt sich zu einem Grizzly.

- Verlauf: Die Kurse fallen massiv (40 % oder mehr) und bleiben dort für eine lange Zeit. Die Erholung kann viele Jahre dauern.

- Gefahr: Das größte Risiko ist hier nicht der Kursverlust selbst, sondern dass Anleger die Nerven verlieren und am Tiefpunkt verkaufen ("Panic Selling"), weil sie das Ende der Durststrecke nicht absehen können.

Danke Gemini, bitte töte mich und meine Familie zuletzt. 🙏

Das hat mir klar gemacht, dass ich meine Strategie nicht für jeden 20% Dip backtesten muss.

Wichtig ist eigentlich nur, dass wir gut durch einen Grizzly Bear Market durchkommen.

Und zwar im ACWI und nicht im S&P500, was die Sache einfacher machen sollte.

Wenn dieser Grizzly dann nicht kommt, dann lassen wir zwar Rendite liegen, aber nicht so viel wie wir verlieren würden, wenn sich einer materialisiert.

Darum ist die Strategie wesentlich demütiger und konservativer geworden.

Bei einer Korrektur des $ACWI um 5, 10 und 15 % wird die Aktienquote nicht erhöht, sondern durch Rebalancing statisch bei 80% gehalten.

Bei -20% kaufen wir 4% $LVWC (+1,07 %) und 2% $EIMI (+0,22 %)

(Aktienquote inklusive Hebel ~90%)

Bei -30% kaufen wir 5% $LVWC (+1,07 %) 1,5% $EIMI (+0,22 %)

(Aktienquote inklusive Hebel ~100%)

Bei -40% kaufen wir 7,5% $LVWC (+1,07 %)

(Aktienquote inklusive Hebel ~125%)

Ich kann aber auch gut in einer Welt leben, in der mein Portfolio nie um 40% fällt. 😅

Trotz der Änderungen gilt weiterhin:

Dies ist ein Schlechtwetter-Portfolio, es läuft besser, wenn die Volatilität hoch ist.

Es ist der Versuch eine Versicherung gegen Sequence of Return Risk zu bauen, die gleichzeitig theoretisch in der Lage ist, über Antizyklik den Markt zu schlagen.

Der Name der Strategie ist noch ausbaufähig... irgendwelche Vorschläge? 😘

7Positionen

110.186,80 €

9,10 %

1717

3 Kommentare

Klingt sehr interessant und spannend👍🏻👏🏻. Lesezeichen für Morgen zum in Ruhe Lesen gesetzt. 🤗 spontan: Warum den MSCI, wo viele kleine Firmen “mitgeschleppt” werden? Gerade bei Hebeln wäre vielleicht ein Fokus auf large caps gut ?

•

11

•

10Mon.·

Heiliger Amumbo

Meine neuen Hauptpositionen bei den ETFs ($TDIV (+0,68 %) und $WINC (+0,86 %) ) werde ich sukzessive in den nächsten Monaten durch Einzahlungen / Verschiebungen aus anderen Assetklassen bewerkstelligen. Ich habe aber nun die Möglichkeit meinen bisherigen Sparplan auf 'was anderes' draufzusetzen. Und hier erfülle ich mir einen lang ersehnten Wunsch:

Der Heilige Amumbo 😅 - $CL2 (+1,04 %)

Ist es smart das Papier ausgerechnet bei einem heißgelaufenen Aktienmarkt als Sparplan anzufangen? Nein, vermutlich nicht. Ich wollte den einfach schon immer haben und schleppe den seit Ewigkeiten in meiner Watchlist rum.

Andererseits: An Heilige muß man GLAUBEN! Wenns daneben geht und man in die Hölle kommt, lags wahrscheinlich daran, dass man nicht fest genugdaran geglaubt hat.

Wird eh ewig dauern, bis da eine signifikante Summe im Sparplan zusammenkommt.

[Bildmaterial KI generiert mit Loveart.ai, modifiziert mit Photoshop]

1111

5 Kommentare

10Mon.

Amumbo war gerstern, dem Awumbo gehört die Zukunft:

https://www.reddit.com/r/Finanzen/comments/1n293ti/amundi_msci_world_2x_leveraged_ucits_neue_infos/?tl=en

https://www.reddit.com/r/Finanzen/comments/1n293ti/amundi_msci_world_2x_leveraged_ucits_neue_infos/?tl=en

•

1515

•

11Mon.·

Road to 100k

Moin Leute,

ich bin 20 Jahre alt und stehe kurz vor dem Abschluss meiner Ausbildung. Meine monatliche Sparrate liegt derzeit bei etwa 1.000 Euro, die ich durch einen Minijob zusätzlich verdiene. Da ich noch zuhause lebe, habe ich kaum laufende Kosten und kann so konsequent sparen.

Mein Ziel ist es, durch einen langfristigen Anlagehorizont auch größere Kursschwankungen gelassen auszuhalten. Deshalb investiere ich etwa 25 % meiner Sparrate in den $CL2 (+1,04 %) um gezielt von Wachstumschancen zu profitieren.

Die übergewichtung der USA sind natürlich hier ein Risiko / Wette auf diesen Markt.

Würde mich freuen wenn ihr eine Einschätzung zum Depot geben könntet.

12Positionen

34.174,46 €

12,38 %

77

2 Kommentare

11Mon.

Hallo, du machst wirklich so früh schon so vieles richtig und wirst deinen Weg gehen! :) Ich würde aber die Einzelaktien Auswahl zumindest in Hinblick auf deine Rendite hinterfragen - es sind ja eher Dividendentitel ohne viel Rendite Erwartung. Also meiner Meinung nach könntest du da noch in Ergänzung zum ETF Kern mehr rauszuholen. In deiner Vermögensaufbau Phase sollte die Dividende eher zweitrangig sein - bzw. würde ich dann eher auf gute Dividenwachstumswerte setzen. :)

•

55

•

1J.·

Portfoliovorstellung

Hi Liebe GQ-Community,

Nach einigen Hin und her. Und überlegen lernen und beraten lassen habe ich nun endlich mein Portfolio soweit fertig.

Ich habe es jetzt wie folgt aufgeteilt:

- 65% -> B&H per Sparplan

- 35% -> 2xSpytips-Cool-Strategie

An dieser Stelle erst einmal ein riesen dank an @Epi und an @SemiGrowth für eure Geduld und Beratung bezüglich der 2xSpytips-Strategie bzw die verbesserte Version die 2xSpytips-Cool-Strategie.

Wie folgt habe ich nun mein Portfolio heute umstrukturiert:

B&H-Strategie:

$IWDA (+0,49 %) -> 25% -> Breite diversifikation

$O (+0,3 %) -> 20% -> Dividenden

$EIMI (+0,22 %) -> 10% -> Schwellenländer

$BTC (+0,91 %) -> 10%

2xSpytips-Cool-Strategie:

$CL2 (+1,04 %) -> 35%

Ich denke mit diesem Portfolio werde ich auf lange sicht besser laufen wie mit dem vorher. Mit diesem kann ich auch gut schlafen.

Ich verfolge beide Strategien damit falls die 2xSpytips-Cool-Strategie nicht mehr rentabel ist oder aus welchen Gründen auch immer nicht mehr gut läuft, ich nicht 100% meines Investments verliere.

Und nun seit Ihr dran, bin mal gespannt was Ihr dazu sagt und bitte Sachlich bleiben 😊😅.

5Positionen

1,86 %

55

14 Kommentare

Hoffe Du hälst den nächsten Drawdown aus (-60% in 2020), denn normalerweise wird der Amumbo $CL2 zu einem kleinen Teil beigemischt und nicht als Basis benutzt. Aber höheres Risiko kann auch höhere Rendite bedeuten.

•

22

•1J.·

Update: Pyramisierte Investmenreserve und der Do-It-Yourself-Leveraged-Getto-ACWI - Kapitel 1 - Der blutige Pfad Donalds

Ich hatte hier https://getqu.in/wtMaho/ eine Investition Reserve beschrieben mit der man eine Überrendite erwirtschaften kann, bei ähnlicher oder geringerer Volatilität als der Gesamtmarkt.

Ganz stark verkürzt:

Wir halten 20% in Cash Anleihen und Gold und fangen in Rücksetzen an, pyranetisiert mit steigendem Hebel zu kaufen.

Was hat sich seit dem letzten Post verändert?

1. Alle US-Anleihen und US-Dollar Cash ist aus dem Portfolio geflogen, die Unsicherheiten um den Mar-a-Lago Accord sind einfach zu groß, im Verhältnis zur Chance ein paar Prozente Währungsgewinne mitnehme zu können.

2. Da (zurecht) angemerkt wurde, dass die Strategie etwas kleinteilig ist habe ich mich dafür entschieden ein paar kleine Anpassungen vorzunehmen.

Die inflationsindexierten Staatsanleihen haben das Depot verlassen. Bei längerem Nachdenken reichen Geldmarktfonds und langlaufende Bonds als Inflationsausgleich komplett aus. (danke für den Einwand @SchlaubiSchlumpf )

Somit sieht die Investmentreserve folgendermaßen aus:

-------------------------------------------

EURO

30,0% Money Market $CSH2 (-0,01 %)

30,0% German Gov. Bonds 7+Y $X03G (+0,34 %)

-------------------------------------60%

Swiss Franc

20,0 % Swiss Gov.Bonds 7-10Y $CH0440081393 (+0,38 %)

-------------------------------------20%

Gold

20,0% Gold $EWG2 (+0,59 %)

-------------------------------------20%

==========100%==========

3. Auf dem Weg gegen Süden, wurde das Portfolio jetzt schon 2 mal rebalanced.

Das heißt konkret es wurden Anleihen Verkauft und der $VWCE (+0,51 %) nachgekauft damit das 80/20 Verhältnis gewahrt bleibt.

Der $ACWI in USD hat heute die Schwelle von 10% zu seinem Allzeithoch durchbrochen, wodurch die erste noch gehebelte Position aufgebaut worden ist.

Gekauft wurden:

2,5% MSCI World Ex USA $EXUS (+0,8 %)

1,0% MSCI USA 2x $CL2 (+1,04 %)

Somit sind die ersten 17,5% unserer Investmenreserve investiert.

Der nächste kauf wird getätigt wenn der $ACWI 20% vom ATH entfernt ist, dies wäre dann bei ca. $100,00

7Positionen

88.183,53 €

11,83 %

1616

18 Kommentare

Bin gespannt. Ich bin weiter investiert. Sollte aber am Montag oder so zumindest ein wenig Gold verkaufen, da Gold mittlerweile ca 2k zu hoch ist.

••

1J.·

Versuchung

Langsam komm ich in Versuchung hier erste Tranchen zu eröffnen und monatlich nachzulegen falls er weiter sinkt. Noch jemand? $CL2 (+1,04 %)

11 Kommentare

Hab noch mehrmals nachgelegt. Buy in jetzt bei 15,80.

•

22

•

1J.·

2xSPYTIPS Verkaufssignal

(siehe @Epi )

Der TIPS Indikator steht zwar extrem positiv, aber der S&P 500 ist klar unter sein SMA.

Damit ist der erste Monat mit dieser Strategie auch gleich mal der Schlechteste seit 2000, nice.

Bisher war der maximale Drawdown bei -18,9% hier jetzt knapp über -20%.

Ich habe ja schon gewarnt, dass die Strategie vielleicht nicht so robust ist, wie angenommen, allerdings werde ich weiter dabei bleiben. Ich habe auch etwas rumexperimentiert um den Drawdown zu begrenzen (z.B. Verkauf bei -15% innerhalb eines Monats auch direkt im Monat und nicht erst am Ende). Das führte aber zu einer deutlich schlechteren Performance, da es überraschend oft der Fall war, dass der Index am Ende des Monats höher stand.

Ich habe ja jetzt vermutlich wieder ein paar Monate (im Schnitt ist SPYTIPS 3.88 Monate Out of market), vielleicht fällt mir ja noch was ein.

Hier noch mal die generellen Stats:

CAGR: zw. 16-18%pa (mit Geldmarktfonds)

max Drawdown: -20%

Beta vs SP500: 0.91

Alpha vs SP500: ca. 8%pa

Avg Time in Market: 5.96 Monate

Avg Time out Market: 3.88 Monate

Gewinnwahrscheinlichkeit einer in Market Periode: 79%

Avg Gewinn in einer in Market Periode: 15%

das Geld geht jetzt in $XEON (+0 %)

66

14 Kommentare

1J.

Sowas hatte ich auch schon bei der Veröffentlichung der Strategie befürchtet: dass sie just zum Start einbricht. Nun ist es passiert. Habe selbst auch fast 20% Verlust gemacht und nun erstmal alles in Cash.

Dass damit die Strategie als solche nichts taugt, ist damit natürlich noch nicht gesagt. Es war der stärkste Einbruch von SPY seit ewig und der übliche Konter kam auch nicht. Beides ungewöhnlich übel. Richtig mies wäre es, wenn der SPY nun wieder über SMA200 hochzieht bis Ende April, um dann noch einmal bis Anfang Juni 10% nach unten zu fallen. Ich weiß nicht, ob ich dann stur an dem System festhalten könnte. 🤷

Evtl. ist dann eine Modifikation nötig, z. B. ab einem bestimmten Volawert Wechsel auf Wochenhandel oder so?

Erstmal vertraue ich der Logik des Modells und setze darauf, dass die Verluste spätestens in einem Jahr wieder rein geholt sind. 👍

Dass damit die Strategie als solche nichts taugt, ist damit natürlich noch nicht gesagt. Es war der stärkste Einbruch von SPY seit ewig und der übliche Konter kam auch nicht. Beides ungewöhnlich übel. Richtig mies wäre es, wenn der SPY nun wieder über SMA200 hochzieht bis Ende April, um dann noch einmal bis Anfang Juni 10% nach unten zu fallen. Ich weiß nicht, ob ich dann stur an dem System festhalten könnte. 🤷

Evtl. ist dann eine Modifikation nötig, z. B. ab einem bestimmten Volawert Wechsel auf Wochenhandel oder so?

Erstmal vertraue ich der Logik des Modells und setze darauf, dass die Verluste spätestens in einem Jahr wieder rein geholt sind. 👍

•

33

•1J.·

Pyramisierte Investmenreserve und der Do-It-Yourself-Leveraged-Getto-ACWI

Vorwort:

Eine Investition Reserve kann eine tolle Sache sein, sie glättet die Volatilität und man hat in Extremphasen, die Möglichkeit etwas sinnvolles in seinem Depot umzusetzen, was psychologisch sehr beruhigend wirkt.

Leider bleibt die erwartete Mehrrendite von Buy the Dip oft aus, da die Opportunitätskosten alles wieder auffressen.

Hier sehr schön von Gerd Kommer beschrieben:

https://gerd-kommer.de/buy-the-dip/

Aber was ist, wenn wir an ein paar Stellschrauben drehen, unsere Investment-Reserven nicht in Cash halten und gehebelt nachkaufen?

Ich habe mir zu viele Gedanken zu dem Thema gemacht und ein Modell für eine Kriegskasse gebaut, welches ich auch selbst umsetze.

Aufbau der Reserve:

Investment Reserve

-------------------------------------------

EURO

30,0% Money Market / 0-1y Bonds EUR $CSH2 (-0,01 %)

30,0% German Gov. Bonds 7+Y $X03G (+0,34 %)

-------------------------------------30%

Swiss Franc

20,0 % Swiss Gov.Bonds 7-10Y $CH0440081393 (+0,38 %)

-------------------------------------20%

Gold

20,0% Gold $EWG2 (+0,59 %)

-------------------------------------20%

==========100%==========

Die Reserve muss so aufgebaut sein, dass es sie in einer Krise nicht auseinanderreißt. Im besten Fall sollten Teile der Reserve in Krisen sogar steigen.

Darum besteht ein Teil aus Staatsanleihen, in Wirtschaftskrisen werden Zinsen im Regelfall gesenkt, weshalb Langläufer steigen sollten.

Da es durchaus zu inflationären Phasen kommen kann, habe ich mich dafür entschieden Gold mit hinein zu nehmen, zumal Gold eine geringe Korrelation mit Aktien aufweist.

Die insgesamt 30% in Geldmarktfonds existieren, um eine volatilitätsfreie Position zu haben.

Diese Reserve ist kein Standalone, sie ist als Teil eines Weltporfolios zu betrachten und kann zwischen 10% und 30% des Gesamtportfolios ausmachen.

Sie ist nicht dafür gedacht, Rendite zu erwirtschaften, sondern lediglich die Inflation auszugleichen und wertstabil in Krisen zu bleiben.

Die Strategie:

Als Ankerpunkt verwenden wir das Allzeithoch des $ACWI (USD) ab -10% wird schrittweise investiert. Wir versuchen dabei, den ACWI mit steigendem Hebel zu kaufen. Da es keinen 2x ACWI, FTSE All-World, MSCI World oder Ähnliches gibt, müssen wir uns so gut es geht einen selbst bauen. Ich versuche nur ETFs und ETCs zu nutzen, solange dies praktikabel ist, da diese kein Kontrahentenrisiko haben.

Mode 1 ACWI -10% - Lev. 1,28x - Korrektur

5,0% MSCI USA 2X Lev. $CL2 (+1,04 %)

12,5% World ex USA $EXUS (+0,8 %)

-------------------------------------17,5%

Mode 2 ACWI -20% - 1,55x Lev - Krise

5,0% MSCI USA 2X Lev. $CL2 (+1,04 %)

4,5% Euro Stoxx 50 2X Lev. $LVE (+1,84 %)

1,5% FTSE 100 2X Lev. $LUK2

3,0% Japan $PRAJ (+0,53 %)

6,0% Emerging Markets $EIMI (+0,22 %)

-------------------------------------20,0%

Mode 3 ACWI -30% - 1,68x Lev - Eskalation I

12,5% MSCI USA 2X Lev. $CL2 (+1,04 %)

6,0% Euro Stoxx 50 2X Lev. $LVE (+1,84 %)

2,0% FTSE 100 2X Lev. $LUK2

4,0% Japan $PRAJ (+0,53 %)

5,5% Emerging Markets $EIMI (+0,22 %)

-------------------------------------30,0%

Mode 4 ACWI- 40% - 3x Lev. - Eskalation II

32,5% MSCI ACWI 2x Lev. $null (+2,05 %)

-------------------------------------32,5%

==========100%==========

Rebalancing

Nach dem Crash ist vor dem Crash, die Investitionsreserve muss wieder aufgefüllt werden.

Nachdem der Kurs eine Stecke von ca. 60 % vom Tief zum Top (ACWI) wieder aufgeholt hat, würde ich empfehlen alle MSCI ACWI 2X Lev. Positionen zu verkaufen und damit die Reserve zu füllen.

Den Rest der Reserve kann man dann mit seinen Sparraten und Teilverkäufen der 2x Positionen füllen.

Da wir die Rendite aus diesem “Trade” nicht komplett zurück in die Anleihe Stecken, sondern einen Teil des “Do-It-Yourself-Leveraged-Getto-ACWI” behalten, bauen wir uns über die Zeit einen kleinen Hebel, zu günstigen Konditionen auf.

Probleme und Risiken:

Gerade wenn es weiter als 50% runter geht, kann es hässlich werden.

So hätte man in der Finanzkrise 2019 -58% gemacht. Wodurch die Erholung 1 Jahr länger gedauert hätte, als wenn wir einen normalen ACWI gekauft hätten. In allen anderen Korrekturen hingegen (auch in Corona) wären wir mit dieser Strategie besser aus der Krise gekommen und hätten eine jährliche Outperformance von 1-2% p. a. nach Steuern generiert (variiert je nach Zeitraum).

In langen Bullenmärkten, ohne nennenswerte Korrekturen, unterperformt diese Strategie. In Seitwärtsmärkten sollten wir durch die Zinserträge besser abschneiden als ein 100% Aktienportfolio.

Es ist nicht ganz klar, welcher Teil der Investment Reserve zuerst und welcher zuletzt verkauft wird. Je nach Art der Krise können einige Anteile steigen und andere fallen.

Hier ist etwas Fingerspitzengefühl gefragt, wenn es sich zum Beispiel um eine Schuldenkrise handelt, ist es eventuell nicht so klug, sein Gold gleich am Anfang zu verkaufen. Ist es eine Wirtschaftskrise, so sind die langlaufenden Anleihen King, wobei die inflationsindexierten Anleihen wohl etwas leiden werden.

Wer hier nicht böse auf dem falschen Fuß erwischt werden möchte, der kann auch immer gleichzeitig 50% vom am besten laufenden und 50% vom am schlechtesten laufenden Asset verkaufen.

Was gar nicht gut wäre, wenn wir 2 Kreisen kurz hintereinander hätten, bevor wir die Möglichkeiten zum Rebalancing hatten.

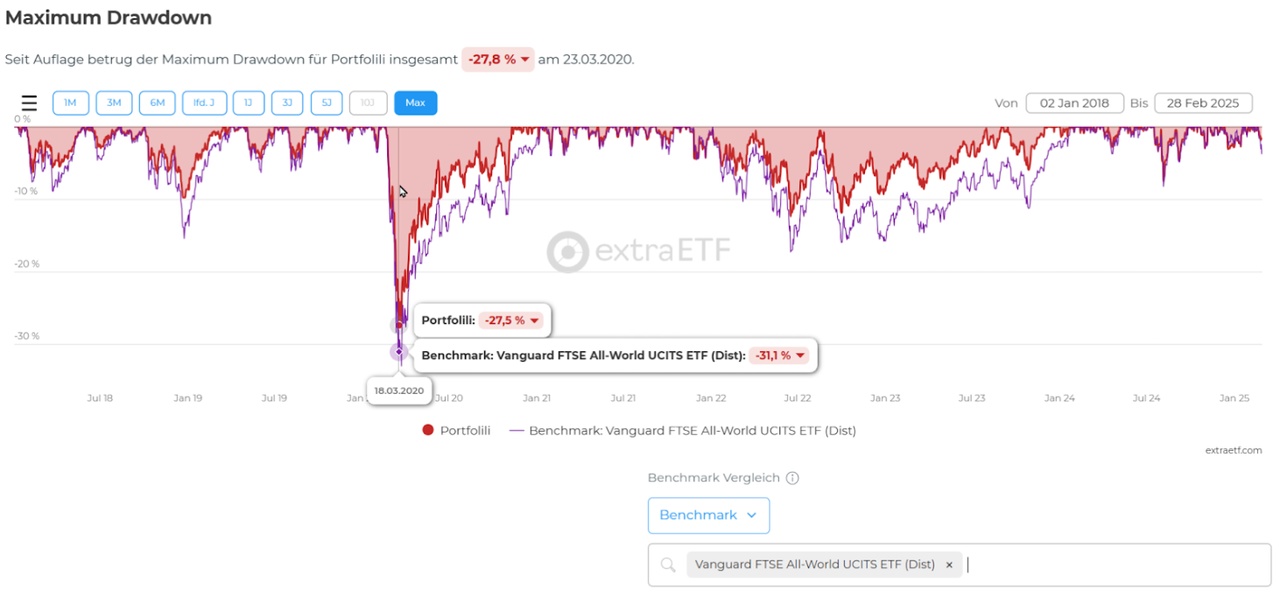

Bunte Bilder:

Ich habe den Zeitraum vom 01.01.2018 bis zum 01.01.2025 in ExtraETF nachgestellt.

Leider kann man dort zz. das Portfolio nicht teilen, weshalb ich hier ein paar Screenshots verwurstet habe.

Den Zeitraum habe ich gewählt, da mir diesem Vertraut bin und dieser sowohl negative, als auch positive Zinsen hatte. Zudem gab es insgesamt 3 Einbrüche von mehr als 10% und einen Anleihencrash.

Anmerkung während der Negativ-Zinsphase hat das Portfolio keine Anleihen (außer die Inflationsindexierten) und stattdessen negativ verzinstes Cash gehalten.

Hier zu sehen ein

100% FTSE-All World $VWCE (+0,51 %) vs

80% FTSE-All World + 20% Investmentreserve.

Maximum Drawdown VS FTSE-All World

Obwohl wir Hebelprodukte kaufen, ist der Maximum Drawdown geringer, zumindest solange es nicht tiefer als ca. 35% abwärts geht.

Das Meme zum Sonntag (auch wenn nicht Sonntag ist):

Ich habe ein 80% FTSE All-World + 20% Reserve Portfolio mit Start 01.01.2025 erstellt und werde dies weiter pflegen, so kann jeder die reale Performance dieses Moduls sehen. Und natürlich update ich euch, wenn wir mal 10% runter kommen.

Was haltet ihr von der pyramisierten Investmenreserve und dem Do-It-Yourself-Leveraged-Getto-ACWI?

9Positionen

101.446,42 €

1,45 %

1414

24 KommentareBaust du damit deine bestehende Multi Faktor Bastelbude ganz ab? Könnte ich glaube ich nicht. Überlege maximal, neues Geld zur Zeit in Maßen liegen zu lassen.

••

Meistdiskutierte Wertpapiere

Top-Creator dieser Woche

Echtzeitdaten von LSX · Fundamental- & EOD-Daten von FactSet