Oder, wie man sich auf der ganzen Welt lächerlich machen kann.

Kein Deal mit Putin, kein Deal mit TikTok, kein Deal mit China…. Letztendlich musste Trump wieder mal klein bei geben. Das was Hedgfondsmanager, die US Industrie und auch hochrangige Republikaner bereits vor Tagen gefordert haben, ist gestern eingetreten. Knapp vor seinem politischen „Selbstmord“ wurde die Reißleine gezogen.

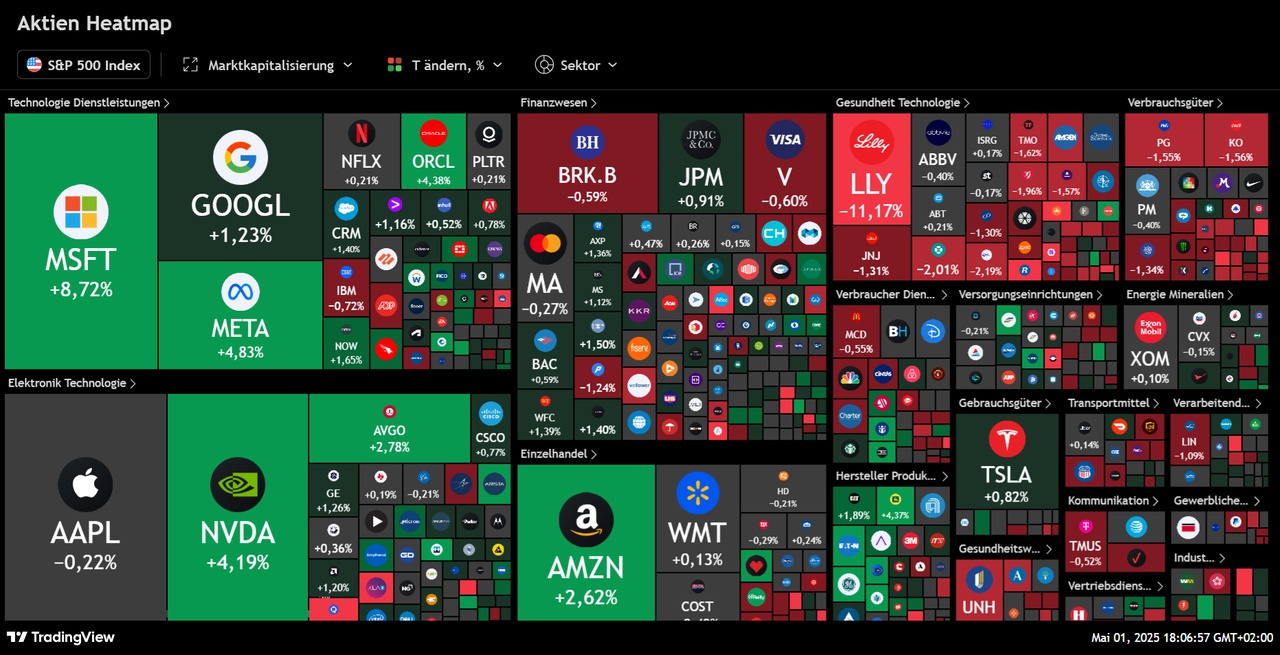

Mein Depot Fazit: Es hat sich wieder mal bewahrheitet - alles was schnell fällt, kann auch wieder schnell steigen, und umgekehrt📉📈 Irgendwie ein Crash im Zeitraffer.💥 Überstanden ist das ja noch nicht. Von den Höchstständen sind wir noch entfernt.

Die letzten Tage wurden ca. 30k ins Depot investiert, auf Grund der schönen Volatilität sogar mehrfach, da ich in Summe ca. 3x mit der ganzen Summe rein und wieder raus bin.

Gestern in der Früh wieder mit den Titeln rein, die Tags davor rausgenommen wurden. Orders zu $UBER (-7,81 %)

$RDC (+0,59 %)

$KTN (+0,1 %)

$VER (-0,93 %)

$ZAL (-3,05 %) und auch der $WEBG (-0,1 %) wurde mit ca. 5k ausgebaut. Die Trading Erlöse stecke ich gerne in ETFs um auch den Core stetig auszubauen.

Wie ist es euch ergangen? Wart ihr mutig genug um rein zu gehen?