Hallo meine Lieben,

wie ihr vielleicht gesehen habt, sind bei mir zwei europäische Unternehmen verkauft worden. Deshalb bin ich die letzten Tage in Europa wieder auf die Suche nach kleinen Wachstumswerten gegangen.

Hierbei habe ich nicht nur einen Wachstumswert gefunden, sondern noch einen tollen Dividendenwert zu einem akzeptablen KGV.

Es handelt sich um die Instabank $INSTA (+2,83 %) .

Den Wert habe ich am Freitag bereits auch schon mit den Freunden der @SAUgut777 , @Dividendenopi Holding besprochen. Und hat glaube ich Interesse bei der Holding geweckt.

Bei meiner weiteren Recherche bin ich auf eine aktuelle Analyse von Philipp Haas gestoßen, welche ich 1 zu 1 so übernehmen kann. Deshalb füge ich als Arbeitserleichterung einfach die Einschätzung hinzu. Am Ende gibt es für euch einfach noch die Multiples hinzu.

Instabank – die nordische Neobank mit klassischem Kern

Digitale Banken sind längst mehr als ein kurzfristiger Trend. Weltweit gelingt es immer mehr Neobanken, profitabel zu werden – ein Punkt, an dem sich entscheidet, ob ein Geschäftsmodell nachhaltig funktioniert. Eine spannende Vertreterin dieses Modells ist die Instabank, ein norwegisches Fintech mit Ambitionen, das traditionelle Bankdienstleistungen digital neu denkt.

Ein Hybrid aus Startup und klassischer Bank

Die Instabank wurde ursprünglich in Norwegen gegründet und positioniert sich als „nordische Herausfordererbank“. Sie kombiniert die Agilität einer Neobank mit der Stabilität einer etablierten Finanzinstitution. Inzwischen verlegt das Unternehmen seinen Sitz nach Finnland, um eine europäische Banklizenz zu erhalten und damit den Marktzugang in weitere Länder zu erleichtern – auch in Deutschland ist die Instabank bereits mit einer eigenen Kreditkarte aktiv.

Ihr Fokus liegt auf Kreditkarten, Konsumentenkrediten und Baufinanzierungen, also profitablen, aber zugleich skalierbaren Bankprodukten. Eine Besonderheit ist zudem ein digitales Mietkautionskonto, das in Partnerschaft mit anderen Anbietern betrieben wird – ein praktisches Produkt, das den Eintritt in den deutschen Markt erleichtert.

Attraktives Geschäftsmodell mit vielen Ertragsquellen

Das Neobank-Modell gilt als attraktiv, weil es mehrere Einnahmequellen bietet: Zinsmargen, Gebühren aus Kreditkarten, Cross-Selling im Wealth Management und weitere Zusatzdienste. Zudem wechseln Kunden selten ihre Bankverbindung – was für hohe Kundenbindung sorgt.

Die Instabank nutzt diesen Vorteil geschickt: Sie verzichtet auf teure Filialnetze, arbeitet vollständig digital und kann dadurch eine niedrige Kostenquote (Cost-to-Income-Ratio) halten. Neben Konsumentenkrediten spielt auch das Segment Baufinanzierung eine wichtige Rolle – hier erzielt die Bank etwa 40 % ihres operativen Gewinns.

Interessant ist dabei, dass die Instabank auch Portfolios aufkauft, um schneller zu wachsen. So wurde zuletzt ein Immobilienfinanzierungsportfolio im Wert von rund 370 Millionen NOK (ca. 40 Mio. EUR) übernommen.

Solide Kennzahlen und ambitionierte Ziele

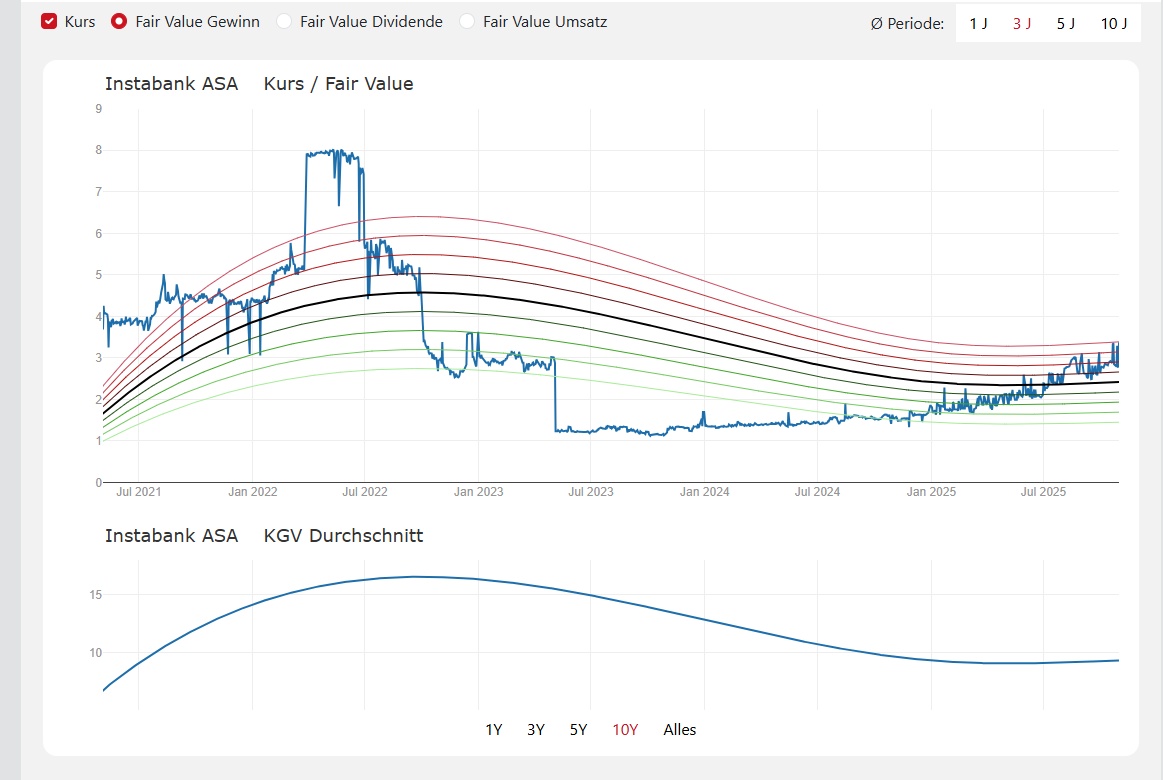

Mit einer Marktkapitalisierung von rund 120 Mio. Euro und einem KGV von unter 10 ist die Aktie auf den ersten Blick günstig bewertet. Die Bank zeigt stetig steigende Umsätze, wenngleich die Profitabilität zuletzt etwas schwankte. Dennoch ist das Ziel klar: Der Return on Equity (ROE) soll auf über 15 % steigen, und mittelfristig strebt das Management 200 Mio. NOK Gewinn an.

Besonders attraktiv für Anleger: Die Instabank zahlt bereits eine ordentliche Dividende und bietet so eine Mischung aus Wachstumsstory und Ertragskomponente – ein eher seltenes Profil unter den europäischen Neobanken.

Wachstum über die Nordics hinaus

Mit dem Umzug nach Finnland öffnet sich die Instabank für weitere europäische Märkte. Der Schritt soll Skaleneffekte ermöglichen und die regulatorischen Rahmenbedingungen vereinheitlichen. Dank Partnerschaften mit Plattformen wie Check24 kann das Unternehmen zudem kosteneffizient neue Kunden gewinnen – ein klarer Vorteil gegenüber vielen Fintech-Wettbewerbern.

Fazit: Eine unterschätzte Neobank mit Potenzial

Die Instabank steht exemplarisch für die neue Generation profitabler Digitalbanken. Sie vereint konservative Bankdisziplin mit digitaler Effizienz – und bietet Anlegern ein interessantes Rendite-Risiko-Profil.

Instabank – die nordische Neobank mit klassischem Kern

Instabank ASA erzielt Rekordgewinn und beschleunigt europäisches Wachstum

Die Instabank ASA meldet für das

dritte Quartal 2025 einen Rekordgewinn vor Steuern von 40,5 Mio. NOK, was einem Anstieg von 11,6 MNOK gegenüber dem Vorquartal entspricht. Das

Ergebnis ist das bisher stärkste Quartal der Bank, das auf ein solides

Kreditwachstum, eine starke Kostenkontrolle und eine konstante Rentabilität in allen Segmenten zurückzuführen ist.

Die Bruttokreditvergabe stieg um 368 MNOK, das zweite Quartal in Folge mit Rekordwachstum

. Das Kreditvolumen belief sich auf 8,2 Milliarden NOK, was auf eine starke Leistung

sowohl bei der Geschäftskreditvergabe als auch beim deutschen Kreditkartenportfolio zurückzuführen ist.

Die Geschäftskreditvergabe stieg auf 858 Mio. NOK und macht nun 10 % der gesamten Kreditvergabe aus, mit

einer attraktiven Rendite von 17,7 %, was die Stärke der B2B-Strategie der Instabank bestätigt.

Das deutsche Kreditkartenportfolio setzte sein rasantes Wachstum fort, das durch

KI-gesteuerten Kundenservice und vollständig digitales Onboarding weiter vorangetrieben wurde – ein Meilenstein bei der Skalierung

der europäischen Aktivitäten der Bank.

Nach Ende des Quartals schloss die Instabank erfolgreich eine Privatplatzierung

ab, bei der sie 186,6 Millionen NOK aufbrachte und sich Kapital für das weitere Wachstum

in den nordischen und europäischen Märkten sicherte.

Die Bank hat auch erhebliche Fortschritte bei ihrem strategischen Übergang nach

Finnland gemacht, wobei die laufende Beantragung einer Banklizenz einen entscheidenden Schritt bei der

Etablierung einer pan-nordischen Plattform im Rahmen der EU-Regulierung darstellt. Die Fusion der Instabank

ASA mit der Instabank Finland wird voraussichtlich nach Genehmigung durch die

finnische Finanzaufsichtsbehörde in der ersten Hälfte des Jahres 2026 abgeschlossen sein.

Mit einer Rekordrentabilität und gestärktem Kapital ist die Instabank bereit, ihre europäische Reise zu beschleunigen und Technologie in einen dauerhaften Wettbewerbsvorteil

zu

verwandeln. Die Bank strebt nun für 2025 ein Gesamtkreditwachstum von 1,8 bis 2,0 Milliarden NOK

an und erwartet einen Jahresgewinn nach Steuern von rund 117 bis 120 Millionen NOK, abhängig von

den Marktbedingungen und dem Tempo der Neuvergabe von Krediten.

Robert Berg, CEO, erklärt:

"Das 3. Quartal ist ein weiterer starker Schritt nach vorne für die Instabank. Wir kombinieren

weiterhin profitables Wachstum mit disziplinierter Umsetzung und beweisen, dass Technologie und

Einfachheit in einer komplexen Bankenlandschaft gewinnen. Unsere Expansion in Deutschland

zeigt die Skalierbarkeit unseres digitalen Modells, während der bevorstehende Übergang

nach Finnland die Grundlage für eine vollständig EU-regulierte Bankenplattform bildet, die es Instabank ermöglicht,

in ganz Europa mit unübertroffener Agilität zu konkurrieren. Die Stärke

unserer Ergebnisse und das Vertrauen, das unsere Investoren durch die jüngste

Kapitalerhöhung in uns gesetzt haben, geben uns sowohl Schwung als auch Flexibilität, um das Wachstum im

Jahr 2026 zu beschleunigen. Wir beweisen, dass das nordische Banking skalierbar ist – profitabel, digital und

grenzüberschreitend. Instabank wächst nicht nur; Wir definieren neu, was eine digitale

Bank in Europa sein kann."

Weitere Einzelheiten entnehmen Sie bitte dem vollständigen Zwischenbericht Q3-2025, der dieser Mitteilung beigefügt ist

Instabank ASA erzielt Rekordgewinn und beschleunigt europäisches Wachstum

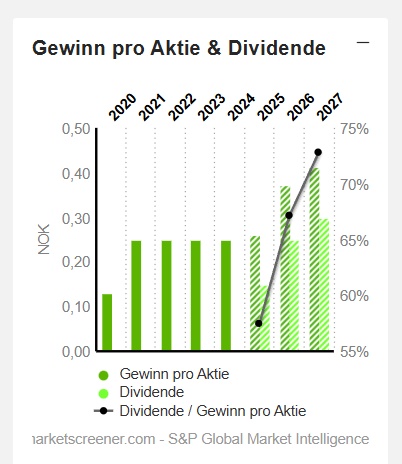

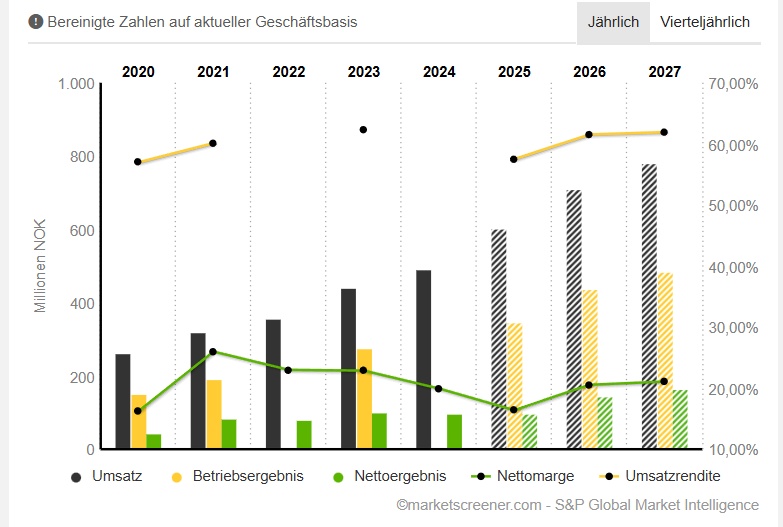

Bewertungskennzahlen

NOK in Millionen Schätzungen

Marktwert 1.496 (128,76 Mio.EUR)

Jahr KGV

PEG

2025 13x + 0,29

2026 9,07x + 0,82

2027 8,21x

Jahr

Dividendenrendite 🚀

2025

4,44 %

2026

7,4 %

2027

8,88 %

Jahr

Gewinn p Aktie

2025 0,2608

2026 0,3725

2027 0,4118

Jahr

Umsatz

Veränderung

2025 601,6 + 22,24 %

2026 711,8 + 18,32 %

2027 781,7 + 9,82 %

Jahr

Nettoergebnis

Veränderung

2025 98,64 + 0,52 %

2026 146,3 + 48,32 %

2027 164,7 + 12,61 %

Jahr

EbiT Marge

ROE

2025 57,51 % 9,95 %

2026 61,53 % 13,44 %

2027 61,92 % 13,92 %