Summary

- US-Ölreserven inkl. SPR bei nur 43 Tagen Reichweite – niedrigster Stand seit Jahrzehnten.

- Rekord-Crack-Spreads durch Angebotsengpässe bei Produkten.

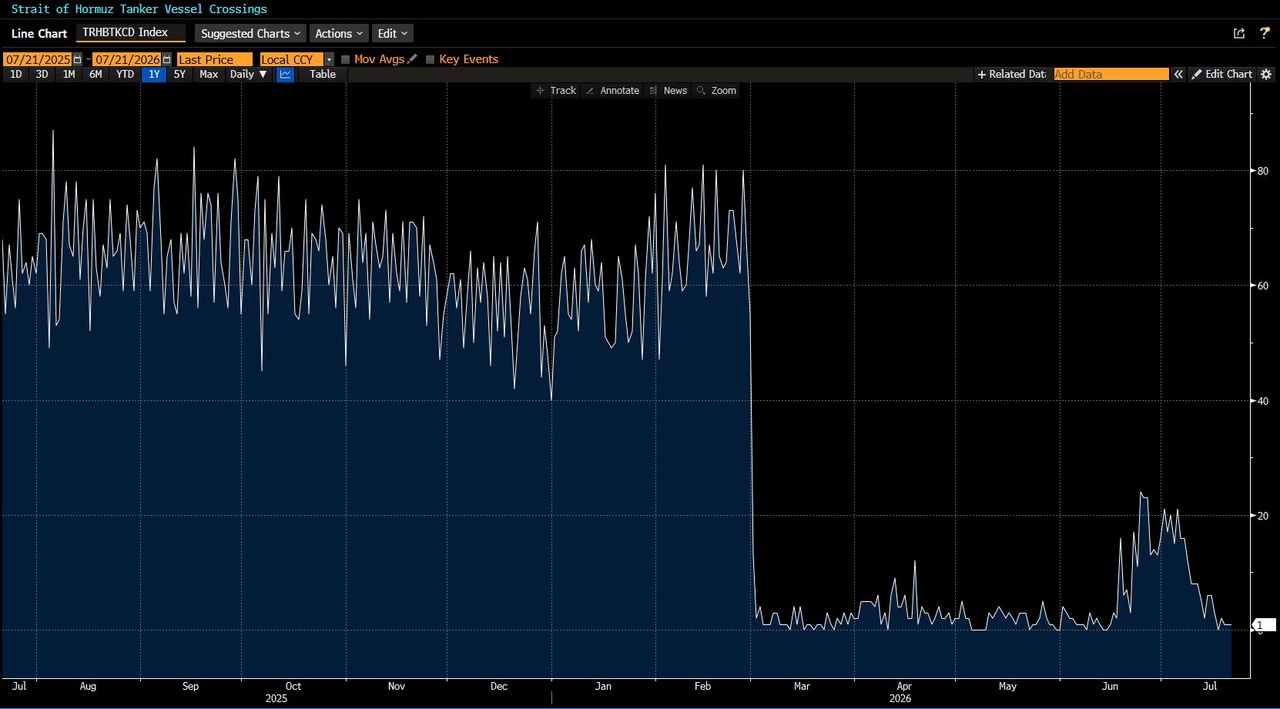

- Straße von Hormus bleibt zentraler Unsicherheitsfaktor für Ölpreise.

- Weniger Öl-Puffer könnten den Druck auf US-Fiskalmaßnahmen und Anleiheemissionen erhöhen.

Geopolitisches Update

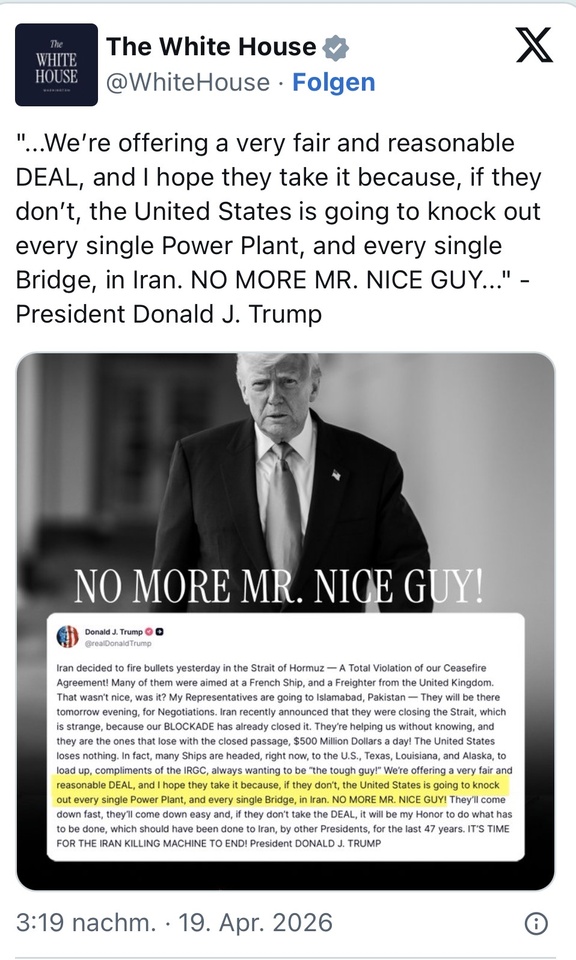

In den vergangenen 48 Stunden intensivierten sich die direkten militärischen Auseinandersetzungen erneut. Nach Angaben von CENTCOM führten die USA in der Nacht auf den 22 Juli Luftangriffe auf Ziele im Iran durch. Die Angriffe richteten sich gegen militärische Operationszentren, Flugzeughangars, Drohnenlager, Logistik- und Marineeinrichtungen und sollten nach amerkanischen Angaben insbesondere Irans militärische Fähigkeiten sowie dessen Einfluss auf die Schifffahrt in der Straße von Hormus weiter schwächen. Donald Trump erklärte anschließend, die militärischen Operationen seien noch nicht abgeschlossen, und kündigte an, bei Bedarf weitere Angriffe durchführen zu lassen. Der Iran reagierte mit Raketenangriffen und Drohnenangriffen auf US-amerikanische und verbündete Ziele in der Region. Darüber hinaus bleibt die Lage rund um die Straße von Hormus angespannt.

Makro & Öl-Markt:

Nach Daten der $BAC (+1,16 %) liegen die gesamten amerikansichen Ölreserven + der strategischen Petroleumreserven nur noch rund 43 Tage davon entfernt, ein 54-Jahrestief zu erreichen. Die US-Golfküste (PADD 3) trägt derzeit die Hauptlast der amerikanischen Kraftstoffversorgung. Die Raffinerien arbeiten mit einer Auslastung von nahezu 97 % an ihrer Kapazitätsgrenze, während die Benzinbestände unter dem saisonalen Durchschnitt liegen und der Markt für raffinierte Produkte angespannt bleibt. Da sich die USA weiterhin in der Fahrsaison befinden, dürfte PADD 3 auch in den kommenden Wochen weiter unter Druck kommen.

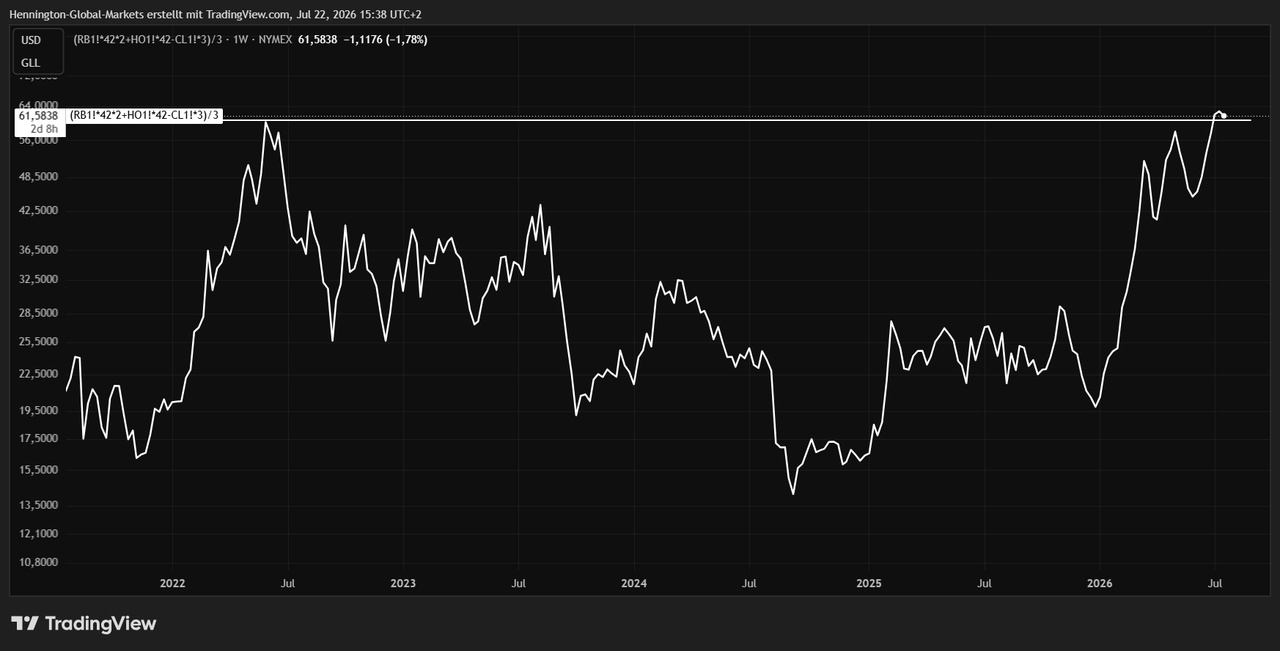

Gleichzeitig weiten sich die Crack Spreads weiter aus. Der 321 Crack Spread hat nun das Hoch von 2008 überschritten. Für 3 Barrel $CRUD (-1,47 %) kann die Raffinerie 2 Barrel $B4N2 (-3,03 %) und 1 Barrel $B4N1 (-4,35 %) herstellen. Die Bruttomarge war noch nie so hoch wie aktuell.

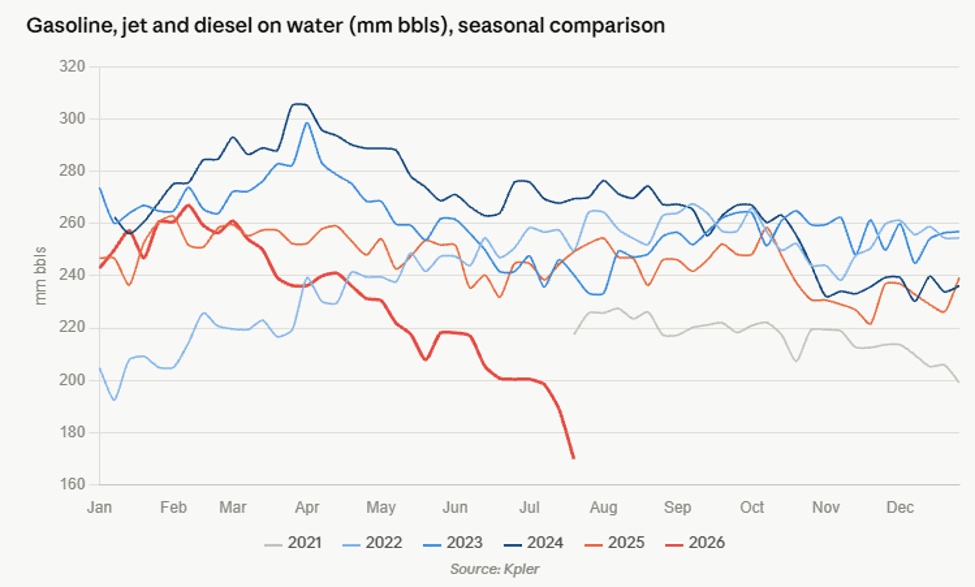

Die großen Crack Spreads sind auch kein Wunder. Die globalen Bestände an Benzin, Kerosin und Diesel auf dem Wasser sind durch den Krieg 2026 massiv eingebrochen, auf ca. 170 Mio. Barrel.

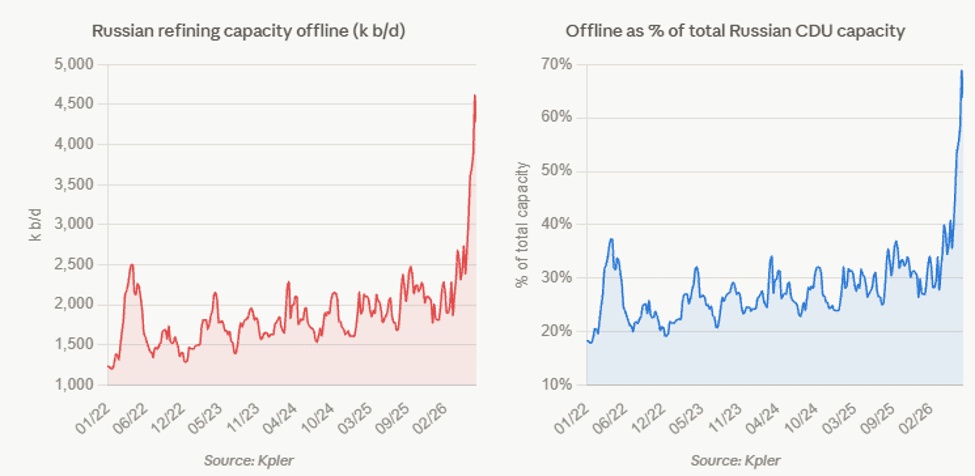

Die Offline-Kapazitäten der russischen Raffinerien sind vertikal nach oben geschossen. Etwa 4,6 Millionen Barrel /Tag. Rund 68% der gesamten russischen CDU-Kapazität* fallen aktuell aus. Normalerweise bewegten sich die Ausfall- und Wartungsquoten saisonal bedingt zwischen 20% und 35%. Grund dafür sind die ukrainischen Angriffe auf Öl-Infrastruktur mit Drohnen.

China hat seine Exporte ins Ausland auch stark eingeschränkt. China entzieht so dem Weltmarkt eine wichtige Quelle für raffinierte Erdölprodukte Da China in den vergangenen Jahren bei regionalen Versorgungsengpässen häufig als bedeutender Exporteur auftrat, verschärft die derzeitige Beschränkung das Angebot und trägt somit auch zu den hohen Crack Spreads bei.

Einordnung:

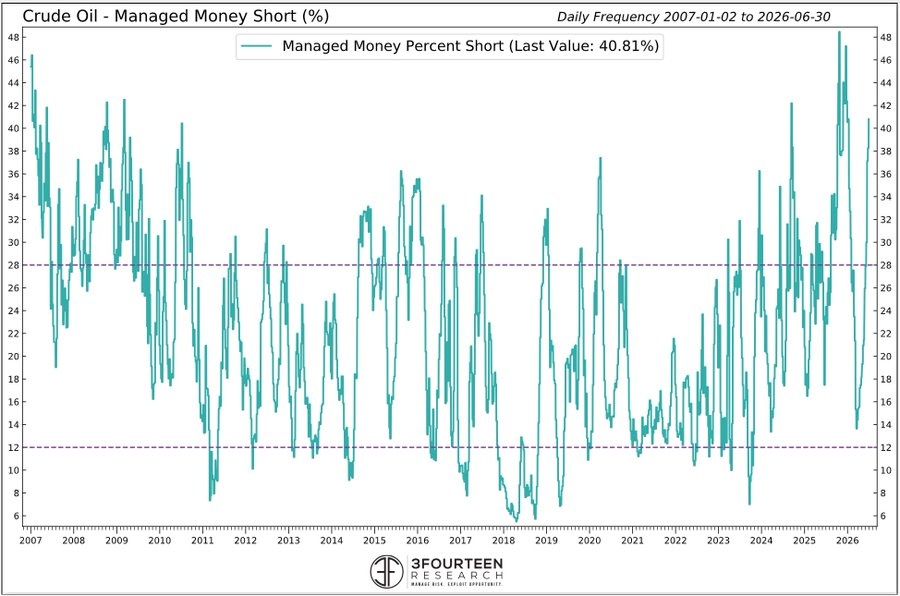

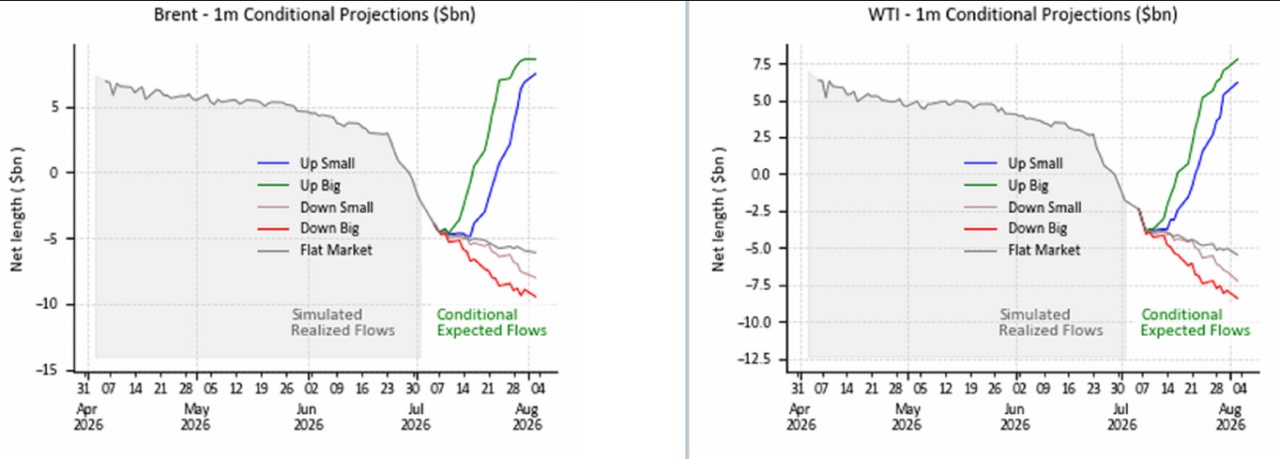

Meine Einordnung ist, dass sich die Lage in der Straße von Hormus wahrscheinlich nicht mehr normalisieren wird. Aus meiner Sicht ist der Iran aus dem Konflikt in einer strategisch stärkeren Position hervorgegangen als zuvor und verfügt dadurch über einen erheblichen Leverage, den Schiffsverkehr durch die Straße von Hormus dauerhaft oder zumindest wiederholt zu beeinträchtigen. Allein diese Unsicherheit dürfte eine geopolitische Risikoprämie auf den Ölpreis aufrechterhalten und CTA Inflows erhöhen.

Gleichzeitig steht die US-Regierung mit Blick auf die bevorstehenden Midterm Wahlen unter erheblichem politischen Druck. Ein anhaltend hoher Ölpreis würde sich direkt in höheren Benzinpreisen niederschlagen, was die Inflation zusätzlich anheizen und die Kaufkraft der Verbraucher belasten würde.

Historisch konnten die USA Ölpreisschocks teilweise durch Freigaben aus der Strategic Petroleum Reserve abfedern. Dieser Puffer ist heute jedoch deutlich kleiner. Wie bereits erwähnt ist laut $BAC (+1,16 %) Statistik die gesamte US-Rohölversorgungauf eine Zeit von nur noch 43 Tagen gefallen. Das ist das niedrigste Niveau seit 45 Jahren und liegt deutlich unter dem langfristigen Durchschnitt von rund 65 Tagen. Damit steht der Trump Regierung eines ihrer wichtigsten Instrumente zur Dämpfung nur mehr eingeschränkt zur Verfügung.

Eine Option wäre Subventionen, was zu stärkeren Ausgaben führen würde und auch neuen Emissionen von Staatsanleihen führen würde. Die Frage der Nachfrage ist hier entscheidend. Die Rendieten könnten weiter unter Druck geraten und das amerikansiche Problem in eine weitere Runde bringen. Watch Bonds!

*CDU-Kapazität = Wie viel Rohöl pro Tag in Treibstoff umgewandelt werden kann.