Summary

- Extreme Short-Positionierung im Ölmarkt.

- Physischer Markt bleibt trotz schwacher Stimmung angespannt.

- Bullischer Katalysator könnte Short Covering und CTA-Käufe auslösen.

- Asymmetrisches Chance-Risiko auf der Oberseite.

Catalyst

Während des NATO Gipfels in Ankera hat Donald Trump stark angedeutet, dass das Memorandum of Understanding nun sein Ende gefunden hat. Das MOU hat bereits Wochen gelitten, der 14 Punkte Plan kam nicht in die Gänge und nun hat die Show ein Ende gefunden. $BRNT (+1,85 %) reagierte auf die Nachricht mit einem Anstieg von 5%.

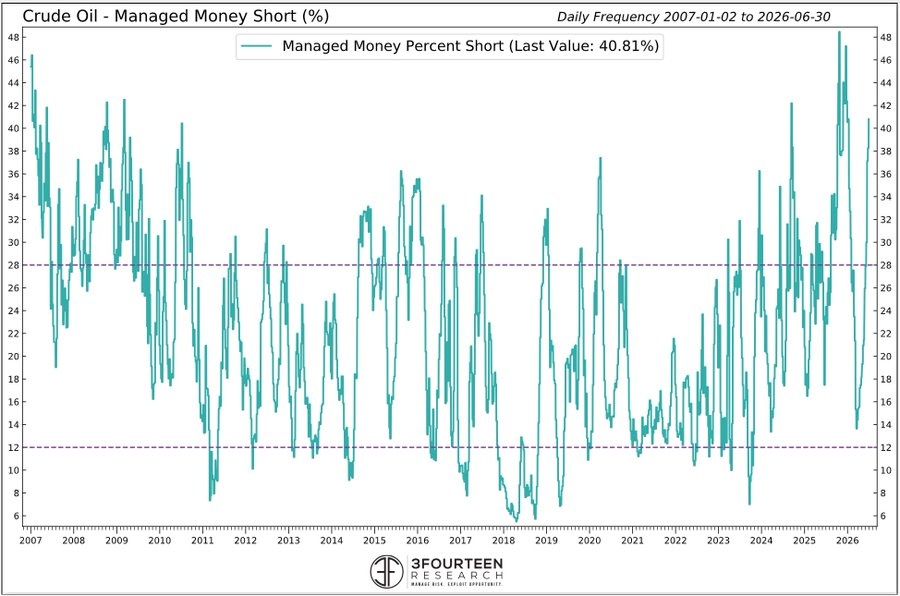

Managed Money

Die Managed Money Short (MMS) Statistik zeigt, dass ca. 40% Short auf Öl sind, aufgrund der davor laufenden Gespräche, Waffenstillstand und Rhetorik der Trump Administration. Wenn nun eine Nachricht kommt, die dieem strategischen Denken widerspricht (wie die aktuelle Nachrichtenlage hergibt), müssen diese Short Positionen schnell geschlossen werden. Dieser Zwang treibt den Preis nach oben, was wiederum weitere Short-Verkäufer zum aufgeben zwingt.

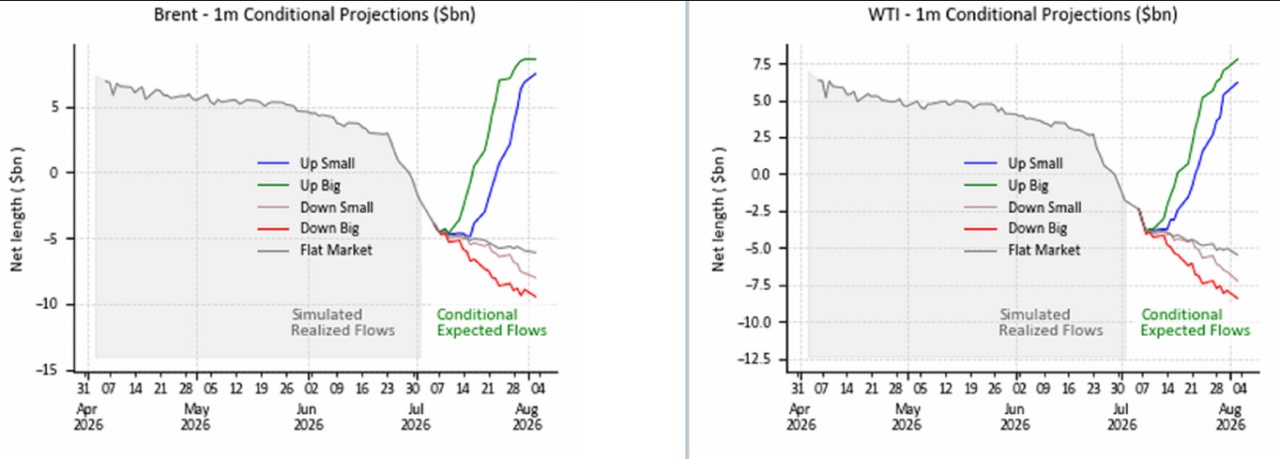

CTA Positioning

Aktuelle CTA Positionen zeigen auch eine spekulative Gelegenheit. Sowohl $BRNT (+1,85 %) als auch $CRUD (+2,07 %) zeigen Net Short Niveau von etwa -5 Milliarden USD. Die CTAs sind aktuell stark Overcrowded und setzten auf fallende Preise. Beide haben simuliert strakes "Up Small" und "Up Big" Potential. Sollte ein Katalysator den Markt nach oben bewegen, zeigen die Simulationen (Conditional Expected Flows) eine massive Umschichtung, wie oben benannt. Dies würde bedeuten, dass die CTAs bei einem Preisdurchbruch ihre Short-Positionen schnell schließen und in massive Long Käufe übergehen müssen. Sollte der Markt hingegen weiter fallen, ist das Potenzial für "Down Big", also eine weitere Verstärkung der Short Positionen.

Physical Market

Zusätzlich kann man sich auf den Crack Spread noch konzentrieren. Ein hoher Crack Spread zeigt, dass raffinierte Produkte, wie $B4N2 (+0,61 %) und $B4N1 (+1,29 %) im Verhältnis zu $BRNT (+1,85 %) sehr teuer sind. Das bedeutet, dass Raffinerien derzeit außergewöhnlich hohe Bruttomargen erzielen. Ein solcher Spread entsteht typischerweise, wenn die Nachfrage nach Produkten hoch ist, das Produktangebot knapp ist oder die Raffineriekapazität begrenzt ist! Aktuell liegt die Raffinerieauslastung bei rund 96%. Gleichzeitig sind die Lagerbestände für Benzin und andere Destillate zuletzt weiter gesunken und liegen unter ihrem 5Y average. Die hohe Raffinerieauslastung spricht daher gegen einen gut versorgten Markt. Für Öl ist dies insofern relevant, als ein anhaltend angespannter Produktmarkt die Nachfrage der Raffinerien nach Rohöl grundsätzlich supportet.

Trade Rationale

Der Markt weist aktuell eine seltene Kombination aus:

- extrem bearisher Positionierung,

- angespanntem physischen Markt und

- potenziellen geopolitischen Katalysatoren

Sollte sich die geopolitische Lage weiter verschärfen oder die Marktstimmung drehen, könnte dies einen überproportionalen Aufwärtsimpuls durch Short Covering und CTA-Käufe auslösen.