Wie ist so die Meinung zum Trading Halt $MTM (-8,82 %)?

Deutet ihr das grundsätzlich erstmal als positives Zeichen bzgl der Kommerzialisierung oder muss man sich da jetzt ernsthaft Sorgen machen?

Beiträge

10Wie ist so die Meinung zum Trading Halt $MTM (-8,82 %)?

Deutet ihr das grundsätzlich erstmal als positives Zeichen bzgl der Kommerzialisierung oder muss man sich da jetzt ernsthaft Sorgen machen?

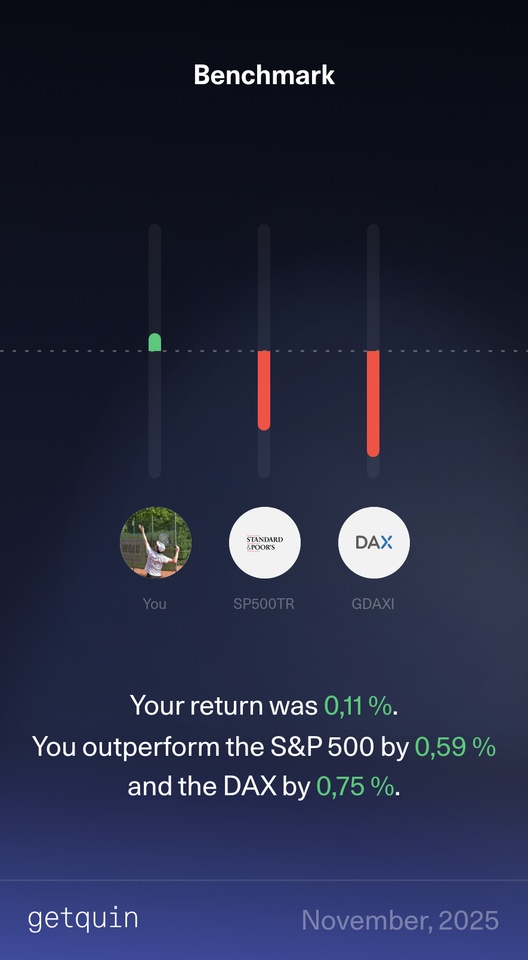

Immerhin grad noch so im Grünen gelandet, auch wenn natürlich im Vergleich zur Community eher mittlerer Durchschnitt.

Tops:

$ALCRB (-3,12 %) +31,8%

$MTM (-8,82 %) +27,5%

$BMW (-1,81 %) +9,3%

Flops:

$NVDA (+0,7 %) -13,7%

$AMZN (-1,08 %) -6,2%

Hallo liebe Gemeinde,

bestimmt haben schon so einige Mitleser hier mitbekommen, dass einige in $IPX (+3,33 %) oder $MTM (-8,82 %) investiert sind. Beide spezialisieren sich auf Recyling seltener Erden und Rohstoffe. Erstes genannt mit Fokus auf Titan, für viele Anwendungen unverzichtbar.

Der zweite Titel Metallium aber entwickelt eine FJH-Technologie (FJH = Flash Joule Heating), bei der es sich durchaus um eine potenziell revolutionäre Anwendung handelt. (Verarbeitung und Rückgewinnung von Minenkonzentraten, Magnetschrott und Raffinerierückständen) --> weltweit patentiert und neue Technologie.

Nun kommt das NASDAQ-Listing, ich finde das ist ein wirklich gutes Zeichen (Aus der aktuellen Ausgabe "Der Aktionär":

Kaufen, Nachkaufen, Halten und paar Jährchen einfach vergessen, trotz volatiler Phasen.

Ich gebe kein Stück davon aus der Hand und kaufe kontinuierlich nach.

Es ist eine Wette auf die Unabhängigkeit von Dritten wie z.B. China bei Kritischen Rohstoffen.

Was Europa macht,....pff zu viele Bürokraten die viel zu wenig checken

Ich bin hier im Forum auf das Unternehmen $MTM (-8,82 %) aufmerksam geworden, da sich einige positiv über das Unternehmen geäußert haben und in das Unternehmen investiert sind. Die Story hörte sich zunächst nach einer spannenden Investmentmöglichkeit an. Beim Recherchieren hat sich dann aber ein fragwürdiges Bild ergeben.

Die Story, die $MTM (-8,82 %) verbreitet:

Der Chemiker Doktor James Tour hat mit seinem Forschungsteam an der Rice University ein Verfahren namens Flash Joule Heating entwickelt. Durch kurze Stromimpulse wird dabei das zu recycelnde pulverisierte Material auf Temperaturen von über 3000 Grad Celsius erhitzt. Danach lassen sich Materialien wie:

mit relativ geringem Aufwand extrahieren. Das Vielversprechende an diesem Ansatz sind die Energieeffizienz, die Geschwindigkeit des Prozesses und der geringe Platzbedarf.

Diese im Labor erzielten Ergebnisse will $MTM (-8,82 %) nun kommerzialisieren und hat sich dafür die Lizenzen an der Flash Joule Heating Technologie gesichert.

Aktuell werde eine erste Anlage in Texas entwickelt und nach erfolgreicher Umsetzung sollen weitere Anlagen an anderen Standorten in den USA folgen.

Zusätzlich betreibt die Firma in Australien noch Explorationen.

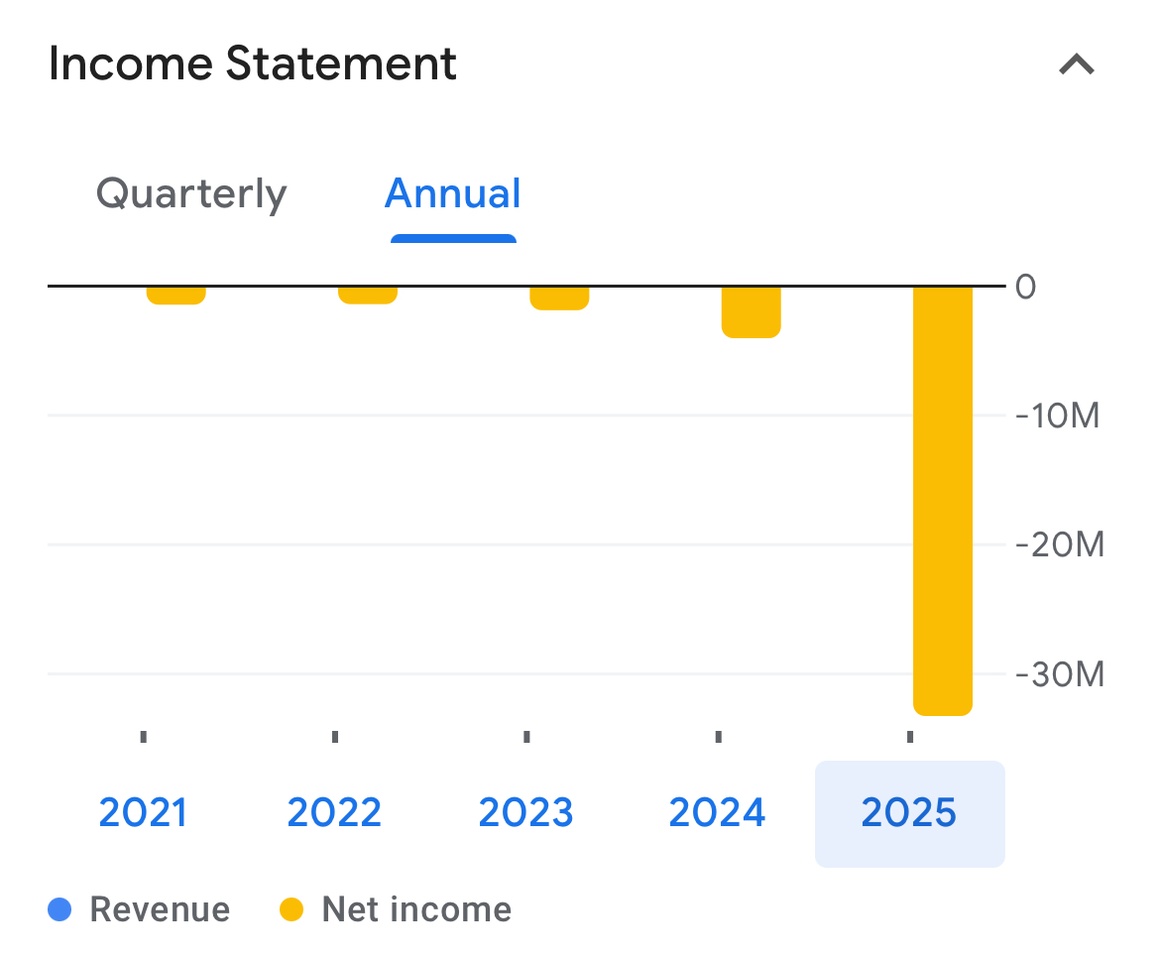

So weit so gut. Nun werfen wir einen Blick auf die Zahlen:

Die Währung ist der australische Dollar (AUD), der aktuell bei 0,57 EUR notiert.

Wir sehen stark gestiegene Ausgaben für das letzte Geschäftsjahr.

Diese Ausgaben von 33 Millionen AUD sind wahrscheinlich in die Entwicklung der Anlage in Texas und in Research und Development der Flash Joule Heating Technologie geflossen oder?

Der Annual Report gibt uns Auskunft:

17 Millionen AUD sind in die Tasche des CEO Michael Walshe und weitere 6 Millionen AUD in die von Steve Ragiel (Präsident der Tochtergesellschaft Flash Metals) geflossen. Die Zahlung ist in Form von Aktien geschehen und beide haben einen großen Teil direkt verkauft. Interessant ist auch, dass die Legitimation für die Boni das Erreichen von Meilensteinen wie 1-Jahr-angestellt oder Aktienkurs-handelt-über-Preis-x war. Das sagt schon einiges über die Ambitionen des Managements aus…

Auch geht knapp die Hälfte der 2 Millionen AUD an Jahresgehältern an Michael Walshe und Steve Ragiel.

Ausgaben für Research und Development belaufen sich hingegen nur auf 800 000 AUD. Das ist weniger als die Ausgaben für Travel und Marketing zusammen.

Die Ausgaben für Property, Plant und Equipment lagen sogar unter 400 000 AUD. Immerhin wurden nach eigenen Angaben immaterielle Assets in Höhe von 7 Millionen AUD geschaffen. Wie beruhigend …

Der Bericht ist konsolidiert. Das bedeutet, er umfasst sämtliche Aktivitäten der Tochtergesellschaften.

Entwicklungs- oder Investitionsausgaben können also nicht „ausgelagert“ oder getrennt verbucht sein – sie sind bereits im Gesamtergebnis enthalten.

Zusammenfassend:

Dem Gegenüber steht eine Bewertung von 480 Millionen AUD (=270 Millionen EUR)

Jeder muss für sich selbst entscheiden, ob sich das nach einer fairen Bewertung anhört…

Ich persönlich würde dieser Firma und insbesondere dem Management keinen Cent anvertrauen.

Hallo zusammen,

ich möchte in diesem Post ein bisschen über mein Portfolio und meinen bisherigen Weg sprechen.

Ich habe mit 16 Jahren angefangen, über Oskar zu investieren, als ich meine Lehre zum Koch begonnen habe. Anfang dieses Jahres habe ich meine Ausbildung abgeschlossen und mich dazu entschieden, das Ganze selbst in die Hand zu nehmen – weg von Oskar, hin zu eigenem Research und eigenem Depot.

Ich bin aktuell 20 Jahre alt und bespare mein Portfolio mit 1.000 € im Monat.

Im Sommer habe ich mir ein Motorrad zugelegt, was mich finanziell etwas zurückgeworfen hat. Momentan liege ich dadurch wieder unter 20.000 € Depotwert.

Meine Strategie ist momentan eine klassische Buy-and-Hold-Strategie aus Gold, Bitcoin, einem All-World-ETF sowie einigen Einzelaktien, in die ich langfristig Vertrauen habe.

Zu meinem Portfolio:

40 % $SPYI (+0,22 %)

30 %$BTC (-0,65 %)

30 % $EWG2 (-0,21 %)

(@Epi danke für deine Tipps zur gold Allokation)

Zusätzlich halte ich "kleinere" Positionen in:

$GLXY (+1,86 %) – 2.126 €

$NBIS (+1,29 %) – 500 €

$MTM (-8,82 %) – 471 €

$IREN (+0,95 %) – 188 € (nach Teilverkauf)

Mein Plan ist ein Teilverkauf von $GLXY (+1,86 %) im ersten Quartal 2026, abhängig davon, wie die Aktie auf Helios reagiert. Bei $NBIS (+1,29 %) und $MTM (-8,82 %) werde ich nach einem guten Lauf einen Trailing Stop Loss setzen. $IREN (+0,95 %) lasse ich weiterlaufen, da meine ursprüngliche Position bereits realisiert ist.

Langfristig plane ich, eine Immobilie oder ein ähnliches Investment zur Vermietung zu erwerben. Ich hatte vor kurzem überlegt, eine SB-Waschanlage zu übernehmen, was jedoch am fehlenden Interesse des aktuellen Besitzers gescheitert ist.

Ein Eigenheim steht derzeit nicht auf meiner Liste, da auch keine Kinder in naher Zukunft geplant sind.

Mein Ruhestand liegt noch in weiter Ferne, daher mache ich mir aktuell noch keine allzu großen Gedanken über eine finale Portfolio-Struktur. Momentan steht für mich im Vordergrund, stetig zu investieren, zu lernen und mein Kapital langfristig wachsen zu lassen.

Ich investiere, weil ich früh angefangen habe, mein Geld für mich arbeiten zu lassen. Fehler gehören dazu, aber das langfristige Ziel bleibt klar: Vermögensaufbau mit Fokus auf Unabhängigkeit und Eigenverantwortung.

Ich freue mich über Feedback und nehme gerne Tipps oder Verbesserungsvorschläge an – besonders von denen, die schon etwas länger investieren oder ähnliche Strategien verfolgen.

~Philipp

Morgen Community, ich habe vor, in Unternehmen die sich mit Edelmetallen beschäftigen zu investieren. Würdet ihr sagen nach dem kleinen Boom lohnt es sich noch oder lieber auf den Dipp warten? Beispiele: $MP (+1,63 %)

$SSW (+1,29 %)

$MTM (-8,82 %)

$LYC (+6,68 %)

Grüße

Mein bester Monat bis jetzt seitdem ich im Januar aktiv zu investieren angefangen hab 🙌🏼

Ausschlaggebend waren:

$GLXY (+1,86 %) +55%

$IREN (+0,95 %) +71%

$MTM (-8,82 %) +74%

$NBIS (+1,29 %) +80%

wie hier der Eine oder die Andere ja schon wissen. Diese Werte haben einen grossen Anteil an der guten Performance meines Depots.

Heute hat nach $UUUU (+0,19 %) , $MP (+1,63 %) und $PPTA (+1,95 %) mit $MTM (-8,82 %) der nächste Wert die 100% Marke geknackt. Hat zwar hier mit 3 Monaten etwas länger gedauert, aber da kann ich mit leben.

Nachdem ich ja erst letzte Woche nochmal ausführlich zu Thema Rohstoffe im allgemeinen und Seltene Erden im speziellen gepostet habe, möchte ich heute Mal eine kurze Zwischenbilanz ziehen mit den Werten die ich im Depot habe.

$MP (+1,63 %) zündet heute erneut die nächste Stufe. Das ist die grösste Position in dem Bereich, da dort ein Sparplan läuft. Bisher + 65%

https://de.tradingview.com/news/reuters.com,2025:newsml_L8N3T70NZ:0/

$SCZ (+1,39 %) mit 15% in 2 Wochen ein solider Start

$PMET (+6,17 %) 20% in den ersten beiden Wochen auch gut

$MTM (-8,82 %) guter Start, heute einen Rücksetzer von 9%, dadurch ca. 10% im Minus

$UUUU (+0,19 %) mit 8% + ebenfalls nach 2 Wochen.

Außerdem laufen noch Sparpläne auf $PPTA (+1,95 %) bisher + 53% und

$CDE (+0,48 %) + 24%.

Also als Beimischung finde ich sollten Rohstoffe in keinem Depot fehlen und nicht nur aus Dividendengründen.

Top-Creator dieser Woche