Ich bin hier im Forum auf das Unternehmen $MTM (-7,71 %) aufmerksam geworden, da sich einige positiv über das Unternehmen geäußert haben und in das Unternehmen investiert sind. Die Story hörte sich zunächst nach einer spannenden Investmentmöglichkeit an. Beim Recherchieren hat sich dann aber ein fragwürdiges Bild ergeben.

Die Story, die $MTM (-7,71 %) verbreitet:

Der Chemiker Doktor James Tour hat mit seinem Forschungsteam an der Rice University ein Verfahren namens Flash Joule Heating entwickelt. Durch kurze Stromimpulse wird dabei das zu recycelnde pulverisierte Material auf Temperaturen von über 3000 Grad Celsius erhitzt. Danach lassen sich Materialien wie:

- Seltene Erden (z.B. Neodym) mit Rückgewinnungsraten von 80-90%

- Metalle (z.B. Kobalt) mit Rückgewinnungsraten von über 90%

- Edel- und Industriemetalle (z.B. Gold oder Palladium) mit Rückgewinnungsraten von 60-85%

mit relativ geringem Aufwand extrahieren. Das Vielversprechende an diesem Ansatz sind die Energieeffizienz, die Geschwindigkeit des Prozesses und der geringe Platzbedarf.

Diese im Labor erzielten Ergebnisse will $MTM (-7,71 %) nun kommerzialisieren und hat sich dafür die Lizenzen an der Flash Joule Heating Technologie gesichert.

Aktuell werde eine erste Anlage in Texas entwickelt und nach erfolgreicher Umsetzung sollen weitere Anlagen an anderen Standorten in den USA folgen.

Zusätzlich betreibt die Firma in Australien noch Explorationen.

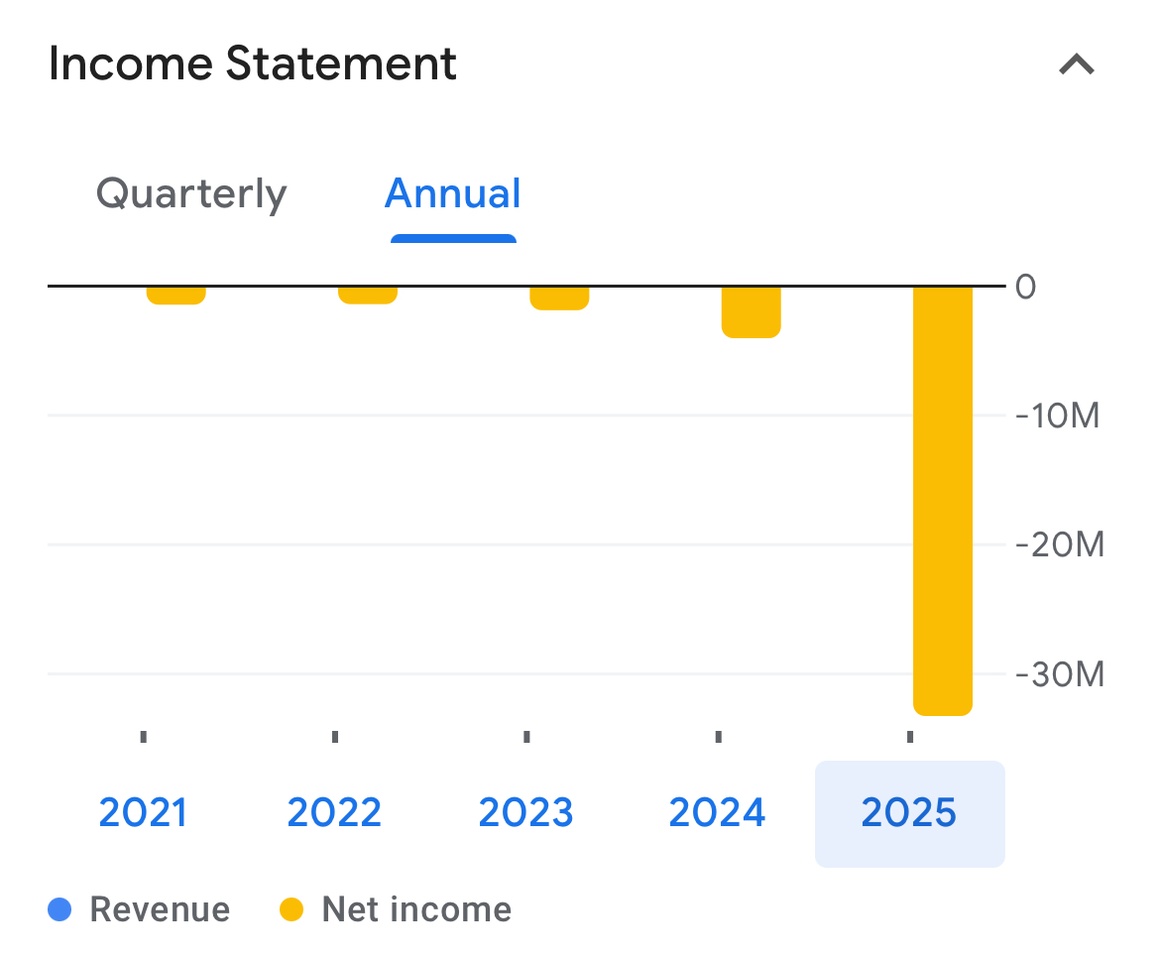

So weit so gut. Nun werfen wir einen Blick auf die Zahlen:

Die Währung ist der australische Dollar (AUD), der aktuell bei 0,57 EUR notiert.

Wir sehen stark gestiegene Ausgaben für das letzte Geschäftsjahr.

Diese Ausgaben von 33 Millionen AUD sind wahrscheinlich in die Entwicklung der Anlage in Texas und in Research und Development der Flash Joule Heating Technologie geflossen oder?

Der Annual Report gibt uns Auskunft:

17 Millionen AUD sind in die Tasche des CEO Michael Walshe und weitere 6 Millionen AUD in die von Steve Ragiel (Präsident der Tochtergesellschaft Flash Metals) geflossen. Die Zahlung ist in Form von Aktien geschehen und beide haben einen großen Teil direkt verkauft. Interessant ist auch, dass die Legitimation für die Boni das Erreichen von Meilensteinen wie 1-Jahr-angestellt oder Aktienkurs-handelt-über-Preis-x war. Das sagt schon einiges über die Ambitionen des Managements aus…

Auch geht knapp die Hälfte der 2 Millionen AUD an Jahresgehältern an Michael Walshe und Steve Ragiel.

Ausgaben für Research und Development belaufen sich hingegen nur auf 800 000 AUD. Das ist weniger als die Ausgaben für Travel und Marketing zusammen.

Die Ausgaben für Property, Plant und Equipment lagen sogar unter 400 000 AUD. Immerhin wurden nach eigenen Angaben immaterielle Assets in Höhe von 7 Millionen AUD geschaffen. Wie beruhigend …

Der Bericht ist konsolidiert. Das bedeutet, er umfasst sämtliche Aktivitäten der Tochtergesellschaften.

Entwicklungs- oder Investitionsausgaben können also nicht „ausgelagert“ oder getrennt verbucht sein – sie sind bereits im Gesamtergebnis enthalten.

Zusammenfassend:

- Es gibt bisher noch keinen Beweis, dass sich Flash Joule Heating profitabel im industriellen Maßstab umsetzen lässt

- Das Management vergütet sich extrem großzügig obwohl bisher kaum etwas geleistet wurde

- Ausgaben für Research and Development sowie für Property, Plant and Equipment kaum vorhanden

- Die Technologie wurde außerhalb der Firma entwickelt und lediglich lizenziert

Dem Gegenüber steht eine Bewertung von 480 Millionen AUD (=270 Millionen EUR)

Jeder muss für sich selbst entscheiden, ob sich das nach einer fairen Bewertung anhört…

Ich persönlich würde dieser Firma und insbesondere dem Management keinen Cent anvertrauen.