Heute noch einwenig $965515 (-0,14 %) nachgekauft in Form einer wunderschönen Münze🥳 Was war dein Buy des Tages?

Diskussion über 965515

Beiträge

63

1Mon.·

Es ist nicht alles Gold was glänzt

Dieses Mal schon … mein Portfolio nochmals aufgestockt, auch ein wenig Silber wurde dazugenommen.

Nun definitiv auf Eis gelegt – ab sofort fliesst alles andere Budget wieder nur in ETFs / Stocks.

Was habt ihr diese / letzte Woche gekauft?

66

2 Kommentare

1Mon.

Bought more gold at 4600 USD equivalent

Silver a but too early at around 90 USD

And loaded the dip of $KGH like crazy, averaging down position and making sure I'm locked for a good upside in the coming days, weeks 😎

Silver a but too early at around 90 USD

And loaded the dip of $KGH like crazy, averaging down position and making sure I'm locked for a good upside in the coming days, weeks 😎

•

11

•

1Mon.·

Vorstellung nach 5 Jahren Getquin

Nachdem ich hier schon ein paar Jahre mehr oder weniger stiller Mitleser bin, möchte ich mich, meine Investorengeschichte meine Ziele auch mal vorstellen. Über ein Portfoliofeedback würde ich mich ebenfalls freuen.

Zu mir: 31, verheiratet seit 6 Jahren, Dinki (Double income, no kids), Sparrate derzeit ca. 1200€ (meine Frau investiert separat ähnlichen Betrag), wohnen in noch nicht abbezahlter Eigentumswohnung mit Garten, Hobbys: Reisen und Gärtnern.

Wer nicht alles lesen möchte, ich habe die Vorstellung in drei Kapitel unterteilt:

-Meine Börsengeschichte

-Portfolioallokation

-Ziele/Pläne

Meine Börsengeschichte

Mit der Börse angefangen, habe ich 2020 mit Beginn meines ersten richtigen Jobs. Aber ohne Ahnung, ohne konkrete Ziele und eigentlich total überfordert mit der großen Auswahl. Da ich aus sehr einfachen Verhältnissen komme und mit Finanzbildung geschweige denn Vermögen nichts zu tun hatte, nicht weiter verwunderlich. Ich wusste nur man muss etwas tun wegen der bösen "Rentenlücke". Immerhin.

Also habe ich natürlich alle möglichen Anfängerfehler mitgenommen: hin und her handeln, auf Hypes achten, blind kaufen, Fomo, nur auf Dividendenrendite schauen, in 100 verschiedene Aktien mit kleinstbeträgen investieren, ständig die "Strategie" ändern, ab und zu mal ahnungslos einen Ko-Schein kaufen. Verwunderlich, dass ich dabei überhaupt 1-2% p.a. gemacht habe.

Dann habe ich zwischenzeitlich den ganzen Kram verkauft, um Geld für die Finanzierung unserer Immobilie zu haben und quasi neu angefangen.

Mir wurde klar, dass das vorherige Vorgehen Unsinn ist, da ich mich nicht zuletzt durch und motiviert von getquin in Finanzsachen weitergebildet habe. Also wechselte ich zu einem "konzentrierten" Portfolio mit einem Core ETF und 25 Aktien und Dividendenfokus, ein wenig Gold und noch weniger Bitcoin. Aber Ende 2024 wurde mir auch klar, dass die Betreuung dieses Portfolios, wenn man es denn richtig machen möchte(Quartalsberichte lesen, Unternehmen ständig neu analysieren etc.), für diese verhältnismäßig kleinen Beträge zu aufwändig ist.

Also entschied ich mich die Einzelaktien wegzulassen. Zeitgleich las ich viel und besonders die Beiträge zu Strategiediversifikation, Assetdiversifikation nahm ich mir zu Herzen. Einfach ACWI Buy and Hold konnte es doch einfach nicht gewesen sein. Zu dieser Zeit veröffentlichte @Epi viele Beiträge zu seiner 3xGTAA Strategie, die gut erklärt und mit viel Aufwand recherchiert und getestet wirklich etwas war, das ich mir auch für meine Portfolio vorstellen konnte. Das Wikifolio kam für mich also genau zur richtigen Zeit.

Insofern habe ich mein Portfolio seit Januar 2025 (Neuanfang auch in meinem Getquin-Portfolio) folgendermaßen aufgeteilt:

Portfolioallokation

30% 3xGTAA

25% Gold

25% Aktien ETFs

20% Bitcoin

Die recht große Anzahl der ETFs kommt dadurch zustande, dass ich ACWI gerne 50/50 Eur-hedged und unhedged habe, um Währungsschwankungen nicht so stark ausgesetzt zu sein( $SPP1 (-0,22 %) und $SPYY (+0,17 %) ). Der $IWDA (-0,15 %) kommt noch aus 2021, in den fließen meine Vermögenswirksamen Leistungen. $XNAS (+0,2 %) speist sich aus dem Cashback der Traderepublic Kreditkarte. Es ist irgendwie schön zu sehen, was aus dem bisschen Cashback jeden Monat wird.

Insgesamt halte ich dieses Portfolio nach Strategien und Assetklassen für ausreichend diversifiziert und gleichzeitig konzentriert. Zudem soll die Rendite deutlich über reinem ACWI Buy and Hold liegen und dennoch keine extremen Drawdowns wie dieser haben. Mir ist es wichtig verschiedene unkorrelierte Assetklassen zu haben, aber insgesamt dennoch renditestark unterwegs zu sein.

Bitcoin $BTC (+1,68 %) birgt zwar Risiken für tiefe Drawdowns, aber eben auch Chancen. Ich selber halte Bitcoin für ein extrem gutes Wertaufbewahrungsmittel, das noch weitere Adaption erfahren wird.

Gold $965515 (-0,14 %) hat aufgrund seiner niedrigen Korrelation zu den übrigen Assets einen recht hohen Anteil. Diese Höhe wird noch mindestens sechs weitere Jahre beibehalten, da dann die Schlussrate für unsere Immobilie in Höhe von ca. 30.000€ anstehen wird. Sollten Aktienmärkte/Bitcoin/3xGTAA zu dem Zeitpunkt in einem Tief stecken, kann die Schlusszahlung allein durch den Verkauf von Gold gedeckt werden.

Ziele/Pläne

Ohne Ziele ist natürlich alles nichts. Kurz bis mittelfristig möchten wir unsere Immobilie abbezahlen (noch ca. 6 Jahre). Die Summe der Schlussrate soll dabei aus meinem Portfolio kommen. Je nachdem wie die Assets dann stehen, wird entsprechend verkauft. Durch die recht hohe Sparrate sehe ich nichts das Risiko in 6 Jahren keine 30.000 aufbringen zu können, weshalb ich diese Summe nicht in Cash ansparen werde. Mir erscheint das Risiko Geld zu verlieren höher, wenn das Geld für diese Zeit nicht investiert ist. Sondertilgungen sind kein Thema, da der Zins bei 0,8% liegt.

Wenn die recht hohen monatlichen Raten dann weg sind und noch 1-2 Beförderungen dazukommen (die erste kommt nächstes Jahr), nimmt der Vermögensaufbau so richtig Fahrt auf. Geringe Kosten und hohes Einkommen werden ein irrer Hebel sein.

Mittel-bis langfristig(10 Jahre+) soll das Portfolio dazu dienen zumindest für einen Teil des Jahres nicht in Deutschland zu sein, vorzugsweise im Winter. Je nach dem wie es in Deutschland so läuft vielleicht auch länger bis dauerhaft. Im Optimalfall auch ohne auf Arbeitseinkommen angewiesen zu sein. Ein Land haben wir uns dafür jedenfalls schon rausgesucht und auch schon ausführlich bereist. Ob wir dort eine (oder mehr) Immobilie erwerben möchten, steht noch nicht fest, aber vieles spricht dafür.

Im Grunde gibt es also keinen Zielbetrag, dem ich hinterherjage, das Ziel ist die nächsten Jahre so viel Vermögen wie möglich mit fester Strategie anzuhäufen, um so unabhängig wie möglich zu werden.

Ich danke euch für alle tollen Beiträge der letzten 5 Jahre, viele davon haben mir sehr weitergeholfen, mich zum nachdenken und recherchieren gebracht und letztlich aus einem ahnungslosen Anfänger einen etwas weniger ahnungslosen Anfänger gemacht. Und wer mag: röstet gern mein Portfolio :)

7Positionen

23,64 %

3131

36 Kommentare

1Mon.

Ich finde dein Portfolio super! Unkorrelierte Assetklassen und Strategien in einer sinnvoll erscheinenden Anzahl und Gewichtung. Du hast echt gelernt hier auf Getquin. 👍

Eine Frage: Was ist das Prinzip deiner Gewichtung? Max Sharpe Ratio? Max Min Drawdown? Inverse Vola? Hier könnte evtl. noch Strategie rein.

Eine Frage: Was ist das Prinzip deiner Gewichtung? Max Sharpe Ratio? Max Min Drawdown? Inverse Vola? Hier könnte evtl. noch Strategie rein.

•

77

•

1Mon.·

Nehm ich mit!

In der Bild stand: Kaufen sie Gold!

Dann nehm ich mal Gewinne mit. Genau 2 Jahre Haltezeit, fast auf den Tag.

Kleine Story dazu:

Es handelte sich um physisches Gold. Gestern warteten meine Tochter und ich fast 2 Stunden in einem bekannteren Edelmetallhändler. Der Laden war voll, klar bei den Kurse aber wenn ich voll schreibe meine ich voll und zwar so richtig mit Schlange auf dem Gehweg voll. Alle wollen kaufen. Jeder der den Laden betritt ruft quasi laut ob er Kaufen oder verkaufen will um dann in die jeweilige Schlange zugeordnet zu werden. (Sehr indiskret, aber etwas Börsenpaket feeling). Bei dieser starken Euphorie auch bei Kleinanlegern und der omi von nebenan hat es mich noch mal etwas bestärkt Gewinne mitzunehmen und 1.25 Unzen Gold und mehrere Unzen Silber dagelassen zu haben. (Silber EK 2020 zu 23€, gestern 77€ Kurs bekommen).

2Mon.·

Dividendenopi inside (Teil 1 )….. Dividendenopi Rewind2025

Etwas später aber nicht zu spät melde ich mich auch noch zum Jahresabschluss zu Wort, verbunden mit einem Einblick in des Treiben des Opis bevor @Tenbagger2024 , @SAUgut777 und noch einige andere ungeduldig werden, Ihr wisst ja, alte Leute sind etwas langsamer. An dieser Stelle auch mein Dank und meine Wertschätzung an alle die sich hier auf GQ einbringen mit tollen Analysen und starken Beiträgen, kritischen Anmerkungen und einem wunderschönen Austausch. Ich nenne jetzt bewusst keine Einzelpersonen, sonst werde ich nicht fertig. Ihr alle zusammen seid klasse, egal ob Urgestein oder erst seit kurzem dabei. Die Community lebt und ich bin froh ein Teil davon sein zu dürfen. Danke auch an @christian und das Team von Getquin, die durch das Vorhalten der Plattform dies ermöglichen auch wenn´s manchmal nicht so rund läuft. Der Bayer sagt: Basst scho

Das Jahr 2025 war spannend und aus meiner Sicht erfolgreich gemessen an meinen Erwartungen. Wer jetzt keine Lust auf die Auswertung einer langweiliger Dividendenstrategie hat, nichts über Tages und Festgeld lesen möchte, kein Interesse an Zertifikaten hat und die Sparkasse nicht mag, kann sich hier gerne nach dem Rewind 2025 ausklinken. Allen anderen vielen Dank fürs Lesen und ggfs. Kommentieren.

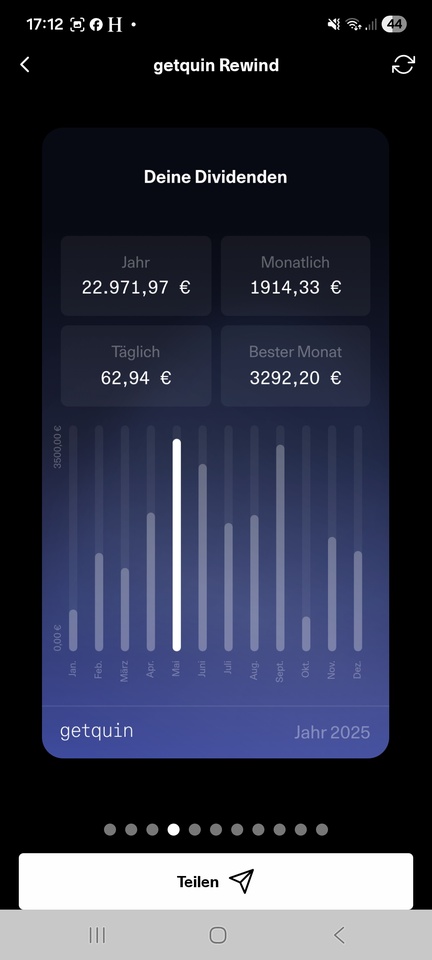

Zumindest was den Großteil der Aktien anbelangt bin ich bekanntermaßen in Dividendenwerten investiert um einen möglichst hohen Cashflow zu generieren. Ich bin nun knapp 62 Jahre und lege keinen Wert auf übermäßige Performance sondern möchte meinen Lebensunterhalt aus den Erträgen meines Vermögens bestreiten und habe Anfang des Jahres, als die Firma in der ich beschäftigt war aufgelöst wurde, beschlossen nicht mehr zu arbeiten. Dabei sehe ich mich als buy and hold a while. Nix ist für die Ewigkeit, gerade bei Hochdividendenaktien. Es kommt zu regelmäßigen Umschichtungen ohne dabei in operative Hektik zu verfallen. So haben in 2025 z.B. $TRMD A (-4,58 %) und eine große Position $HAUTO (-1,93 %) das Depot verlassen müssen, die hohen Dividendenerwartungen wurden deutlich eingedampft. Der $QYLE (+0,49 %) hat sich vom April nicht erholt, $EQNR (+3,01 %) und $VICI (-1,56 %) führten trotz respektabler Dividenden an den Rand von Kapitalverlust und mussten weichen, ebenso $MUX (-1,6 %) mit seinen Unstimmigkeiten. Neu hinzu kamen $NN (+0,22 %) , $PFE (+0,99 %) , $DTE (+0,15 %) und zum Jahresende eine erste Position $ARCC (-0,66 %) Die Zusammenstellung könnt ihr in meinem Profil einsehen. Grundsätzlich versuche ich mich auf +/- 20 Positionen zu beschränken und gewichte nach Einkauf. Maximal 20k je Position werden investiert. Daraus resultiert die Berechnung meiner Dividenden und des zu erwartenden Einkommens. Das hier abgebildete Depot hat in seiner jetzigen Zusammenstellung einen Wert von etwas mehr als € 340.000 zum 31.12.2025 und hat dieses Jahr Bruttodividenden in Höhe von knapp € 23.000 erwirtschaftet. Dies entspricht einer Dividendenrendite von 6,73%

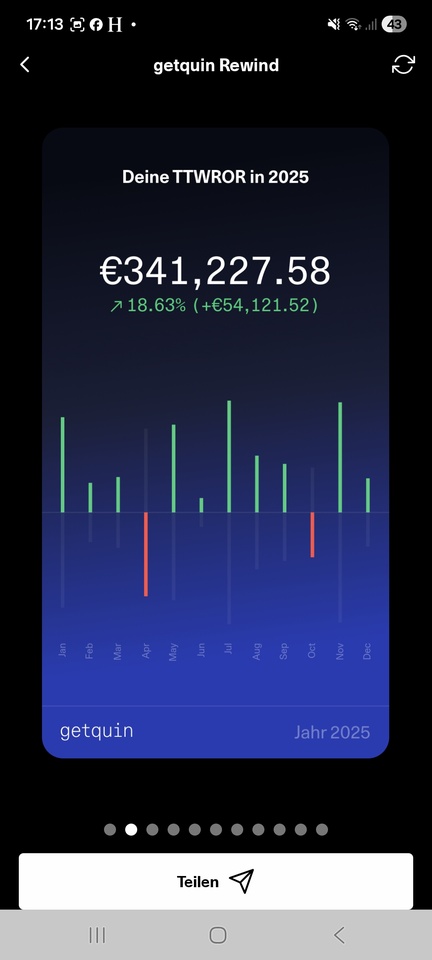

Die zeitgewichtete Rendite lag bei 18,63% und damit ganz gut etwas über dem Durchschnitt, zumindest besser als 67% der getquin-Community. Den DAX konnte ich nicht schlagen, aber immerhin den S&P500 habe ich hinter mir gelassen und den einschlägigen Index MSCI World um Längen geschlagen. Selbst auf 5 Jahressicht bin ich gleich auf. Sehr gut liefen die Tabakwerte $BATS (-0,78 %) , $IMB (-0,68 %) und $MO (-1 %) , $HSBA (-1,47 %) , und $RIO (-0,55 %) und natürlich $965515 (-0,14 %) das ich physisch halte und der $EWG2 (+0 %) .

Das war es dann auch schon zum dem hier in GQ abgebildeten Teil meiner Investitionen. Es folgt nun ein Stück Lebensgeschichte und dem ersten Teil inside Dividendenopi.

Ich lebe wie gesagt mittlerweile von meinem Vermögen. Dies beträgt in allen von mir gehaltenen Anlageformen knapp € 1,2 Mio. Reicht das zum sorgenfreien Leben? Für mich in jedem Fall. Denn oben drauf kommt die schuldenfreie selbst bewohnte Immobilie ( EFH mit großem Garten in ruhiger ländlicher Lage in der Nähe einer 600k EW Großstadt ) und ein vermietetes Zweifamilienhaus passenderweise als Nachbargrundstück. Teilfinanziert, Mietüberhang nach Rate an den Bank gut € 700 im Monat, fließt vollständig in die Instandhaltungsrücklage. Ansprüche aus BAV, Lebensversicherungen, Bausparverträgen kommen in den nächsten Jahren on top, finden hier aber keine Berücksichtigung . Es gibt sogar noch ein Sparbuch mit € 18.000..... gehört zur Hälfte meiner Frau und sie will das partout nicht auflösen.

Meine Frau arbeitet ( noch ) und hat trotz Teilzeit ein ansprechendes Einkommen und verfügt über weitere liquide Mittel im unteren sechsstelligen Bereich. Das macht sie selbst, Börse ist Teufelswerk. Ihre Geschichte, da rede ihr nicht rein.Ist hier ebenfalls nicht berücksichtigt.

Es geht mir / uns also doch ziemlich sehr gut. War nicht immer so, jeder der selbstständig ist oder war weiß das. Aber konsequente Finanzplanung egal in welcher Situation ist wichtig, genauso wie das Durchziehen der Sparquote. Ich habe Anfangs der 90er angefangen in Immobilien zu investieren und diese die letzten Jahre liquidiert, in Verbindung mit der eigenen Vermögensbildung und einem Erbe bin ich nun in dieser für mich komfortablen Situation.

Was mache ich mit dem restlichen Geld außerhalb des getquin Portfolios? Gut € 500.000 befinden sich (noch ) auf Tagesgeld und Festgeldkonten. Zinshopping beim Tagesgeld und Festgelder von vor 2 Jahren bringen hier rund 3% aufs Tagesgeld und über 4% aufs Festgeld. Das restliche Kapital ist in Zertifikaten investiert. Überwiegend in Fixkupon Expresszertifikaten mit vierteljährlicher Auszahlung und zum Teil in Bonuszertifikaten mit CAP und Barriere.

Mit meinen Investments erziele ich im Moment einen monatlichen Cashflow von netto € 4000. Das reicht mir allemal fürs Leben. Kommen noch € 800 ALG oben drauf bis Anfang 2027.... Ich habe aber bevor die Firma geschlossen hat, auch nur noch 16,5h die Woche gearbeitet. Mit dem Einkommen meiner Frau gut € 6500. Das lässt sich aushalten. Aus dem Vermögen kann man sicherlich mehr machen, hängt von den Ansprüchen ab. Wir leben eher bescheiden, haben keine Kinder und sind auch sonst nicht die Consumers.

Wie bin ich außerhalb der Dividenden investiert, warum Zertifikate und welcher Broker, wo und wie Tages- und Festgelder? Das dachte ich würde jetzt den Rahmen sprengen und kommt daher in einem zweiten Teil. Danke bisher für Eure Teilhabe und bis bald

129129

32 Kommentare

Glückwunsch zur Rente mit 62 als Privatier. 🫡

Bezeichnenderweise sieht man hier,dass keine Kinder zu haben mittlerweile die beste Altersvorsorge ist. Ist kein Vorwurf sondern nur eine Feststellung. 🤷♂️

Bezeichnenderweise sieht man hier,dass keine Kinder zu haben mittlerweile die beste Altersvorsorge ist. Ist kein Vorwurf sondern nur eine Feststellung. 🤷♂️

•

44

•2Mon.·

Gold Alltime high - wo geht die Reise hin?

Treiber des Anstiegs:

-Geopolitische Spannung/Unsicherheiten

-Schwache Wirschaftsaussichten (erwartbar - sinkende Zinsen, schwächelender US—Arbeitsmarkt)

-Schwächelnder Dollar 💸 💵 💲

was meint ihr?

22

5 Kommentare2Mon.

Ich fürchte, Gold ist komplizierter als die üblichen Schlagzeilen es suggerieren.

Z. B. hat Gold in den letzten Jahren trotz eines latent steigenden USD wunderbar performt.

Eher relevant dürfte die Entwicklung der Realzinsdifferenz des USD sein. Aber das ist zu kompliziert für Mainstreet. Also redet man was von schwachem USD. Das versteht jeder. 🤷

Z. B. hat Gold in den letzten Jahren trotz eines latent steigenden USD wunderbar performt.

Eher relevant dürfte die Entwicklung der Realzinsdifferenz des USD sein. Aber das ist zu kompliziert für Mainstreet. Also redet man was von schwachem USD. Das versteht jeder. 🤷

•

66

•2Mon.·

Gold, Baby Gold!

Auch beim Gold wird stetig nachgekauft. Ja, ich weiss, über dem Spot-Preis – es sind aber alte physische Münzen, weshalb ich bewusst mehr bezahle!

Habt ihr auch $GOLD im Depot?

77

5 Kommentare

2Mon.

Ebenfalls physische alte Goldmünzen im Besitz bzw. im Depot. Gold Eagle von 1889/1904, Liberty Head, Mexikanische Centenarios und Gold Rubel. Welche hast du gekauft? 😄

•

11

•

6Mon.·

Gold neue Assetrakete? 🚀😜

Woah 😦 $965515 (-0,14 %) Gold hat in diesen Monat mehr als 5% Rendite gemacht!

Genau deswegen hab ich starkes Interesse an diesen Fragen:

Was denkt ihr.

Warum das so ist?

Was macht ihr mit der Info?

Ist es etwa…

Etwa wegen einer kommenden Krise?📉

Etwa wegen der September-Aktien-Legen?🤫😂Oder einfach wegen dem Zufall?🤡

Wie siehst du das?

Schreib’s rein!

lass austauschen!🫡

1010

33 Kommentare

6Mon.

Was ich mit der Info mache?

Mir auf die Schulter klopfen, weil ich vor einem Jahr Gold als zusätzliches Asset ins Portfolio geholt habe

Mir auf die Schulter klopfen, weil ich vor einem Jahr Gold als zusätzliches Asset ins Portfolio geholt habe

•

1616

•

6Mon.·

21Shares BOLD ETP – Gold trifft Bitcoin in einem ausgewogenen Anlageprodukt

Habt ihr euch schon einmal Gedanken gemacht, wie ihr euer Portfolio nicht nur breiter streuen, sondern auch stabiler machen könnt. Zum Beispiel durch eine Mischung aus Gold und Bitcoin, die zusammen helfen können, den Drawdown zu verringern und gleichzeitig die Renditechancen zu steigern?

Der 21Shares Bytetree BOLD ETP (ISIN CH1146882308) $BOLD (+0,58 %) verbindet die Eigenschaften von Gold und Bitcoin in einem Produkt. Die Gewichtung wird monatlich nach dem Prinzip der inversen Volatilität angepasst: Das weniger schwankungsanfällige Asset erhält ein höheres Gewicht, während das volatilere entsprechend niedriger gewichtet wird. Dadurch entsteht ein dynamisches Gleichgewicht zwischen Stabilität und Wachstumschancen.

Der ETP ist physisch besichert, das heißt, die Anteile sind tatsächlich mit Gold und Bitcoin hinterlegt. Mit jährlichen Kosten von etwa 0,65 % und thesaurierender Ertragsverwendung ist das Produkt transparent strukturiert. Das Fondsvolumen ist mit ca. 20–30 Mio. Euro noch klein, die Performance seit Auflage aber sehr stark: 2023 lag sie bei rund +14 %, 2024 sogar bei +58 %. Auf Jahressicht (Stand Sommer 2025) bewegt sich die Rendite um die +40 %, bei einer Volatilität von etwa 27 %.

Risiken des 21Shares BOLD ETP (CH1146882308)

1. Hohe Volatilität

Trotz der „Balance“-Strategie bleibt Bitcoin ein sehr schwankungsintensives Asset. Kursschwankungen von zweistelligen Prozentwerten in kurzer Zeit sind möglich.

2. Emittentenrisiko

Es handelt sich um einen ETN . Das bedeutet, du bist Gläubiger der Emittentin (21Shares). Bei einer Insolvenz könnte es – trotz physischer Besicherung – zu Problemen bei der Rückzahlung kommen.

3. Geringes Fondsvolumen

Mit aktuell nur etwa 20–30 Mio. Euro Fondsgröße ist das Produkt relativ klein. Das kann Auswirkungen auf die Handelbarkeit (Liquidität, Spread) haben.

4. Marktrisiko Gold

Auch Gold schwankt, wenn auch deutlich weniger als Bitcoin. Besonders in Phasen steigender Zinsen kann Gold unter Druck geraten.

5. Regulatorisches Risiko

Kryptowährungen sind stark regulierungsabhängig. Änderungen in der Gesetzgebung könnten Einfluss auf die Handelbarkeit oder Besteuerung haben.

6. Kosten

Mit 0,65 % TER ist das Produkt teurer als klassische ETFs. Kann aber für Steuerersparnisse im Depot sorgen, da man selbst nicht umschichten müsste.

7. Währungsrisiko

Das Produkt wird in CHF/EUR/GBP gehandelt. Wer in Euro investiert, hat zusätzlich ein Wechselkursrisiko gegenüber dem US-Dollar (da Gold und Bitcoin in USD notieren).

„Mögliche 1-Jahres-Szenarien des 21Shares BOLD ETP (Beispiel: 10.000 USD Investition) aus dem fact-sheet“ -Rückrechnungen

Stressszenario (2017–2018): 530 USD → –94,7 %

Pessimistisches Szenario (2018–2019): 2.710 USD → –72,9 %

Mittleres Szenario (2023–2024): 14.970 USD → +49,7 %

Optimistisches Szenario (2016–2017): 143.770 USD → +1.337,7 %

Wie sieht eure Asset-Allocation aus? Was sagt ihr zum BOLD? Wie gewichtet ihr Gold, BTC etc.?

BOLD | 21Shares Bitcoin Gold ETP https://share.google/n1eapJCeUCXvoxcd9

$BTC (+1,68 %)

$IWDA (-0,15 %)

$VWRL (-0,19 %)

$965515 (-0,14 %)

www.21shares.comBOLD | 21shares Bitcoin Gold ETP

1616

32 Kommentare

Was darin fehlt, sind getquin coins. Hier hast du welche.

•

1010

•Meistdiskutierte Wertpapiere

Top-Creator dieser Woche

Echtzeitdaten von LSX · Fundamental- & EOD-Daten von FactSet