Nach dem israelischen Angriff auf iranische Atomanlagen am 13. Juni 2025 schossen die Ölpreise in die Höhe. $IOIL00 (-1,3 %) stieg auf 77 US-Dollar pro Barrel, der stärkste Anstieg seit der Corona-Krise 2020. Der Makrt reagierten mit Kursverlusten, und Umschichtungen in $965515 (+2,3 %) , den US-Dollar und Bonds.

Chapter Übersicht:

I: Key Facts

II: Straße von Hormus

III: Öl Infrastruktur

IV: Öl in Verbindung mit CPI Daten

V: Szenarien für diesen Konflikt

Schauen wir uns die Lage nun nüchtern an, reagiert der Öl Preis zu stark?

I: Key Facts

Der Iran produziert derzeit etwa 3,3 bis 4 Millionen Barrel Öl pro Tag und exportiert davon rund 1,5 bis 1,7 Millionen Barrel, wobei der Großteil dieser Exporte nach China geht. Sollte es zu einem Ausfall der iranischen Exporte kommen, etwa durch Angriffe auf Förderanlagen oder Sanktionen, wäre das kurzfristig für den Rohstoffmarkt grundsätzlich verkraftbar. Die tägliche Menge entspricht nur einem kleinen Teil des weltweiten Ölbedarfs von über 100 Millionen Barrel pro Tag. Das heißt, dass der Markt zwar auf einen Ausfall reagiert, aber andere Produzenten wie die USA, Brasilien oder Saudi-Arabien einen Teil der Lücke schließen schließen können. Die eigentliche Marktreaktion ist daher nicht primär durch einen realen Angebotsausfall, sondern durch die Angst vor weiteren Eskalationen getrieben.

Wenn wir uns aus einer Marktpsychologischen Sicht denn Status Quo ansehen, dann ist die Hauptursache für die Preissprünge die Unsicherheit über eine mögliche Ausweitung des Konflikts auf die gesamte Golfregion. Immerhin ist diese Region für etwa ein Fünftel der weltweiten Öltransporte verantwortlich, da dort zentrale Förderländer wie Saudi-Arabien, Irak, die Vereinigten Arabischen Emirate und Kuwait liegen. Schon die bloße Möglichkeit, dass sich der Konflikt ausweitet und weitere Länder oder Förderanlagen betroffen sein könnten, führt zu Risikoaufschlägen am Futures Markt. Die Händler kaufen also Öl Futures als Hedge gegen mögliche Supply Chain Issues, was die Preise zusätzlich treibt. Die Angst vor einer Blockade der Straße von Hormus , einer der wichtigsten Öltransportrouten der Welt, ist dabei ein besonders starker Preistreiber.

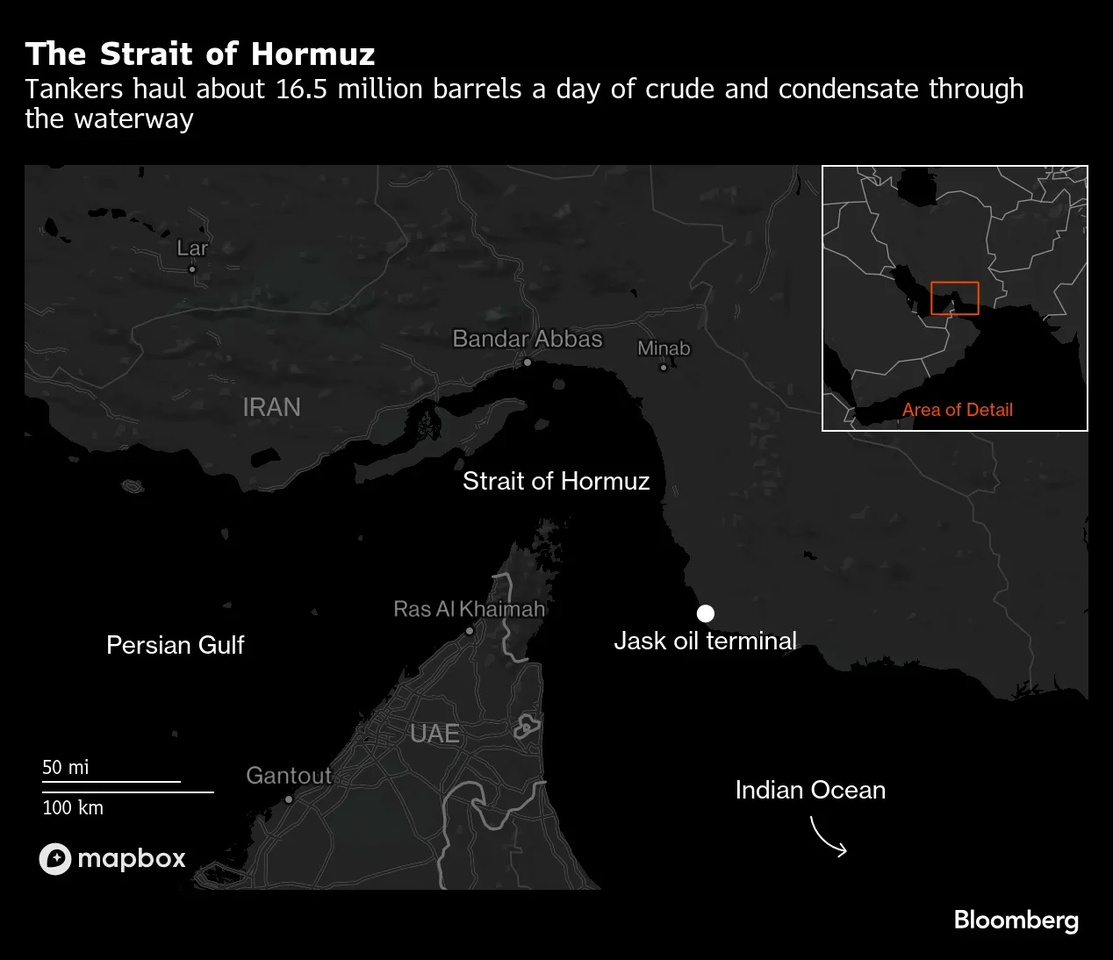

II: Straße von Hormus

𝖣𝗂𝖾 𝖲𝗍𝗋𝖺ß𝖾 𝗏𝗈𝗇 𝖧𝗈𝗋𝗆𝗎𝗌 𝗏𝖾𝗋𝖻𝗂𝗇𝖽𝖾𝗍 𝖽𝖾𝗇 𝖯𝖾𝗋𝗌𝗂𝗌𝖼𝗁𝖾𝗇 𝖦𝗈𝗅𝖿 𝗆𝗂𝗍 𝖽𝖾𝗆 𝖦𝗈𝗅𝖿 𝗏𝗈𝗇 𝖮𝗆𝖺𝗇 𝗎𝗇𝖽 𝖽𝖾𝗆 𝖠𝗋𝖺𝖻𝗂𝗌𝖼𝗁𝖾𝗇 𝖬𝖾𝖾𝗋. 𝖳ä𝗀𝗅𝗂𝖼𝗁 𝗉𝖺𝗌𝗌𝗂𝖾𝗋𝖾𝗇 𝖽𝗈𝗋𝗍 𝗋𝗎𝗇𝖽 20 𝖬𝗂𝗅𝗅𝗂𝗈𝗇𝖾𝗇 𝖡𝖺𝗋𝗋𝖾𝗅 𝖱𝗈𝗁ö𝗅, 𝖾𝗍𝗐𝖺 𝖾𝗂𝗇 𝖥ü𝗇𝖿𝗍𝖾𝗅 𝖽𝖾𝗌 𝗐𝖾𝗅𝗍𝗐𝖾𝗂𝗍𝖾𝗇 𝖡𝖾𝖽𝖺𝗋𝖿𝗌. 𝖲𝗂𝖾 𝗂𝗌𝗍 𝖽𝖺𝗆𝗂𝗍 𝖽𝗂𝖾 𝗐𝗂𝖼𝗁𝗍𝗂𝗀𝗌𝗍𝖾 Ö𝗅𝗍𝗋𝖺𝗇𝗌𝗉𝗈𝗋𝗍𝗋𝗈𝗎𝗍𝖾 𝖽𝖾𝗋 𝖶𝖾𝗅𝗍.

Doch eine Speere der Straße ist zum jetzigen Zeitpunkt gering. Man muss dazu sagen, auch eine Schließung in der Zukunft ist sehr gering, denn sie wurde noch nie geschlossen. Man bedenke, dass damls deutlcih stärkere Konflikte in der Region herrschten. Während des Irak Iran Krieges , der auch Tankerkrieg bezeichnet wird, wurden zahlreiche Öltanker angegriffen, aber die Straße blieb trotz schwerer Gefechte offen. Immer wieder drohte auch der Iran in den vergangenen Jahrzehnten, die Meerenge zu blockieren, insbesondere als Reaktion auf Sanktionen oder militärischen Druck. Die Drohungen wurden jedoch nie umgesetzt. Aus einer Spieltheoretischen Sicht nennt man dies eine leere Drohung.

Gründe für eine nicht Schließung sind verschieden. Erstens haben die USA und Verbündete eine starke Marinepräsenz in der Region, um die Freiheit der Schifffahrt zu sichern. Zweitens ist auch der Iran ist auf die Einnahmen aus dem Ölexport über die Straße von Hormus angewiesen. Eine Blockade würde das eigene Land wirtschaftlich massiv treffen.

III: Öl Infrastruktur

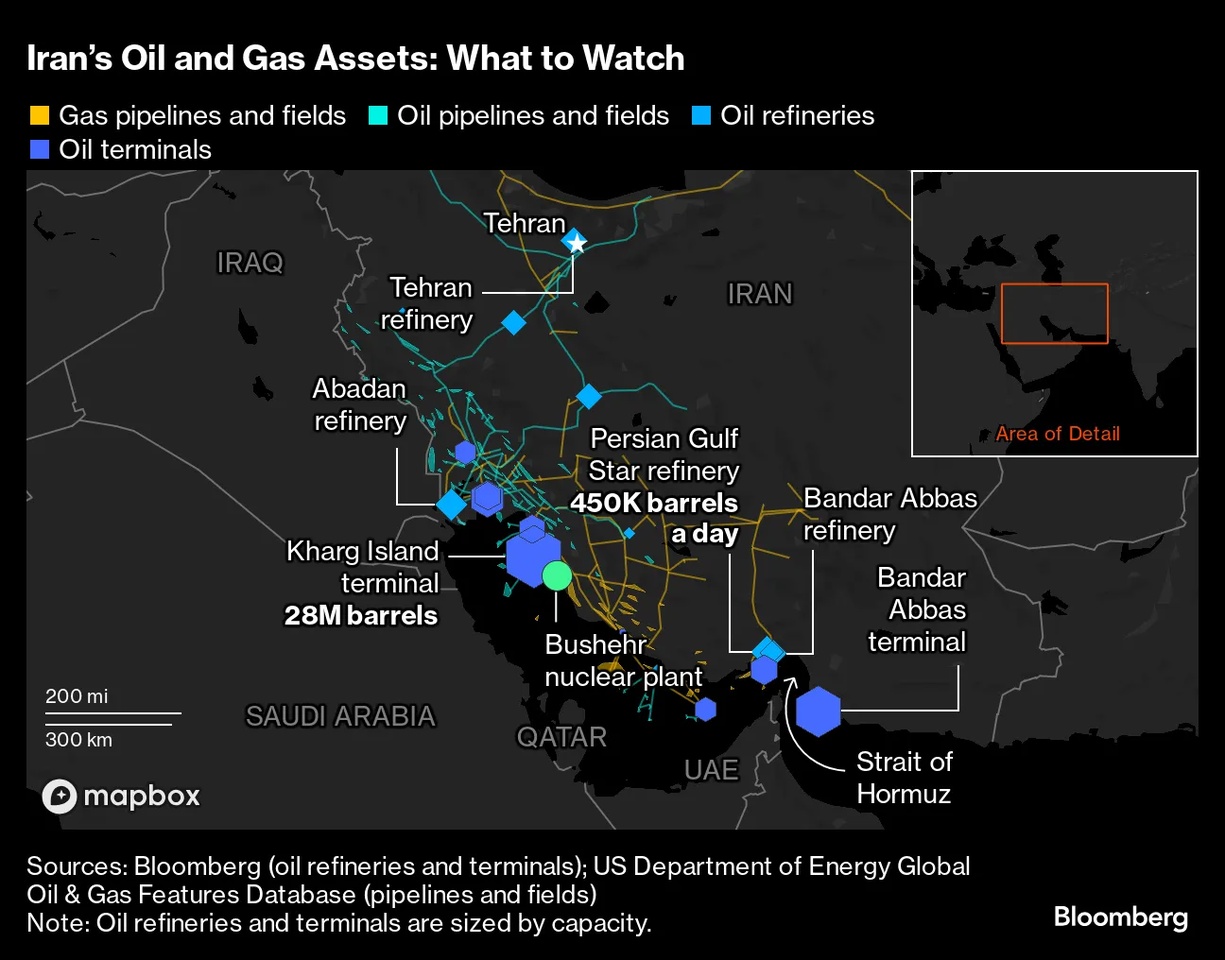

Ein anderer Punkt, der für Preissprünge verantwortlich ist, wäre die Bedrohung der Öl-Infrastruktur im Nahen Osten. Sollte es zu Angriffen auf Förderanlagen, Pipelines oder Ölhäfen kommen, könnten kurzfristig große Mengen Öl vom Markt verschwinden. Allein im Falle gezielter Angriffe auf iranische Anlagen kann zu einem Verlust von 1,7 Millionen Barrel pro Tag an Exporten führen, genug, um den Markt von einem Überschuss in ein Defizit zu kippen und die Preise auf 80 US-Dollar oder mehr zu treiben. Noch gravierender wären natürlich Angriffe oder Blockaden, die die Straße von Hormus betreffen, aber dies ist wie oben erwähnt unwahrscheinlich.

𝖪𝗋𝗂𝗍𝗂𝗌𝖼𝗁𝖾 𝖤𝗇𝖾𝗋𝗀𝗂𝖾𝗂𝗇𝖿𝗋𝖺𝗌𝗍𝗋𝗎𝗄𝗍𝗎𝗋 𝗂𝗆 𝖯𝖾𝗋𝗌𝗂𝗌𝖼𝗁𝖾𝗇 𝖦𝗈𝗅𝖿, 𝖽𝖺𝗋𝗎𝗇𝗍𝖾𝗋 Ö𝗅𝗋𝖺𝖿𝖿𝗂𝗇𝖾𝗋𝗂𝖾𝗇 (𝗐𝗂𝖾 𝖠𝖻𝖺𝖽𝖺𝗇 𝗎𝗇𝖽 𝖡𝖺𝗇𝖽𝖺𝗋 𝖠𝖻𝖻𝖺𝗌), 𝖲𝖼𝗁𝗅ü𝗌𝗌𝖾𝗅𝗍𝖾𝗋𝗆𝗂𝗇𝖺𝗅𝗌 (𝖪𝗁𝖺𝗋𝗀 𝖨𝗌𝗅𝖺𝗇𝖽 𝗆𝗂𝗍 28 𝖬𝗂𝗈. 𝖡𝖺𝗋𝗋𝖾𝗅 𝖫𝖺𝗀𝖾𝗋𝗄𝖺𝗉𝖺𝗓𝗂𝗍ä𝗍) 𝗎𝗇𝖽 𝖯𝗂𝗉𝖾𝗅𝗂𝗇𝖾𝗌. 𝖠𝗅𝗅𝖾 𝖠𝗇𝗅𝖺𝗀𝖾𝗇 𝗅𝗂𝖾𝗀𝖾𝗇 𝗇𝖺𝗁𝖾 𝖽𝖾𝗋 𝗌𝗍𝗋𝖺𝗍𝖾𝗀𝗂𝗌𝖼𝗁𝖾𝗇 𝖲𝗍𝗋𝖺ß𝖾 𝗏𝗈𝗇 𝖧𝗈𝗋𝗆𝗎𝗓 – 𝗂𝗁𝗋𝖾𝗋 𝖵𝖾𝗋𝗐𝗎𝗇𝖽𝖻𝖺𝗋𝗄𝖾𝗂𝗍 𝗆𝖺𝖼𝗁𝗍 𝗌𝗂𝖾 𝗓𝗎 𝗉𝗈𝗍𝖾𝗇𝗓𝗂𝖾𝗅𝗅𝖾𝗇 𝖹𝗂𝖾𝗅𝖾𝗇 𝖻𝖾𝗂 𝗆𝗂𝗅𝗂𝗍ä𝗋𝗂𝗌𝖼𝗁𝖾𝗇 𝖤𝗌𝗄𝖺𝗅𝖺𝗍𝗂𝗈𝗇𝖾𝗇.

IV: Öl in Verbindung mit CPI Daten

Ein Anstieg des Ölpreises wirkt sich prinzipiell direkt und indirekt auf die Inflation aus. konomen schätzen, dass ein Anstieg des Ölpreises um 10 Prozent die Verbraucherpreise im Folgejahr um etwa 0,4% erhöht. Das bedeutet also, wenn der Ölpreis von 80 auf 88 US-Dollar pro Barrel steigt, könnte die Inflation in Europa oder den USA im nächsten Jahr um fast 0.5% höher ausfallen, als sie es sonst wäre. Dies würde bspw. auch nicht unbedingt in die Karten spielen, das letze was er braucht sind hohe CPI Daten.

V: Szenarien für diesen Konflikt

A. Regionaler Konflikt (Wahrscheinlichkeit 70-80%*)

Sollte der Konflikt auf Israel und den Iran beschränkt bleiben, erwarte ich eine Stabilisierung auf dem Niveau von 75-80 US-Dollar pro Barrel. Die Förder- und Exportmengen des Iran (rund 1,5–1,7 Mio. Barrel/Tag) könnten von anderen Produzenten zumindest teilweise kompensiert werden, wie beriets davor erwähnt.

B. Ausweitung auf die Golfregion (Wahrscheinlichkeit 15-25%* )

Sollte der Konflikt auf weitere Länder im Persischen Golf übergreifen oder gezielte Angriffe auf Förderanlagen erfolgen, könnten die Preise weiter steigen. Man kann hier von 90-100 US-Dollar pro Barrel ausgehen. Schon eine Teilausweitung des Konflikts könnte zu Produktionsausfällen oder Transportverzögerungen führen. Ein solcher Preisanstieg würde die Inflation weltweit anheizen, die Transportkosten und Produktionskosten erhöhen und das Wirtschaftswachstum eher bremsen. Die Aktienmärkte würden mehr unter Druck geraten, Zentralbanken könnten gezwungen sein, die Zinsen hoch zu halten oder sogar erneut zu erhöhen. Dies würde bspw. Trump nicht in die Karten spielen, er wird also versuchen den Konflikt eher Regional zu halten, falls er es schafft.

C. Blockade der Straße von Hormus (Wahrscheinlichkeit 1-5%*)

Die Blockade der Straße von Hormus gilt als Albtraum Szenario für die Märkte. Dies kann zu einer Verdopplung der Ölpreise innerhalb weniger Stunden, mit Prognosen von 100 bis 130 US-Dollar pro Barrel führen. Über die Straße werden täglich 20–21 Millionen Barrel Rohöl, also ca. 20% des Weltverbrauchs und rund ein Viertel des weltweiten LNG-Handels verschifft. Eine Blockade würde also schlagartig ein Fünftel des globalen Ölangebots vom Markt nehmen. Raffinerien in Asien und Europa wären gezwungen, auf Notreserven zurückzugreifen. Die Aktienmärkte würden stark einbrechen, und auch die Frachtraten für Tanker würden explodieren

*𝖬𝖾𝗂𝗇𝖾 𝖠𝗇𝗀𝖺𝖻𝖾𝗇