Die WELT Redaktion hat sich vier Dividendenperlen aus Osteuropa angeschaut. Keine „Zockerbuden“, sondern Unternehmen, die echte Gewinne machen, solide Bilanzen, verständliches Geschäftsmodell, oft Marktführer sind und die man ganz normal in Deutschland handeln kann.

$KRKG (+0,56 %)

Krka aus Slowenien

Pharma mit Wachstum ohne Schulden. Das Unternehmen hat eine ausgesprochen solide Bilanz und ist schuldenfrei. Das ist im Pharmasektor eine absolute Seltenheit. Die Slowenen stellen Generika her – also Medikamente, die immer gebraucht werden. Und das Beste: Seitdem Krka die Dividendenzahlung 2015 aufgenommen hat, konnten sie sie jedes Jahr steigern. Aktuell gibt es gut fünf bis sechs Prozent Rendite. Ein kleiner Wermutstropfen ist: Die Quellensteuer im Land beträgt 25 Prozent und zehn Prozentpunkte davon kann man sich nicht direkt anrechnen lassen.

Ein kleiner Fun-Fact: Wer die Krka-Aktie kauft, wird auch Hotelbesitzer. Denn der Firma gehört auch einer der größten Kur- und Wellness-Betreiber Sloweniens, die „Terme Krka“.

$PZU (+1,74 %)

PZU aus Polen

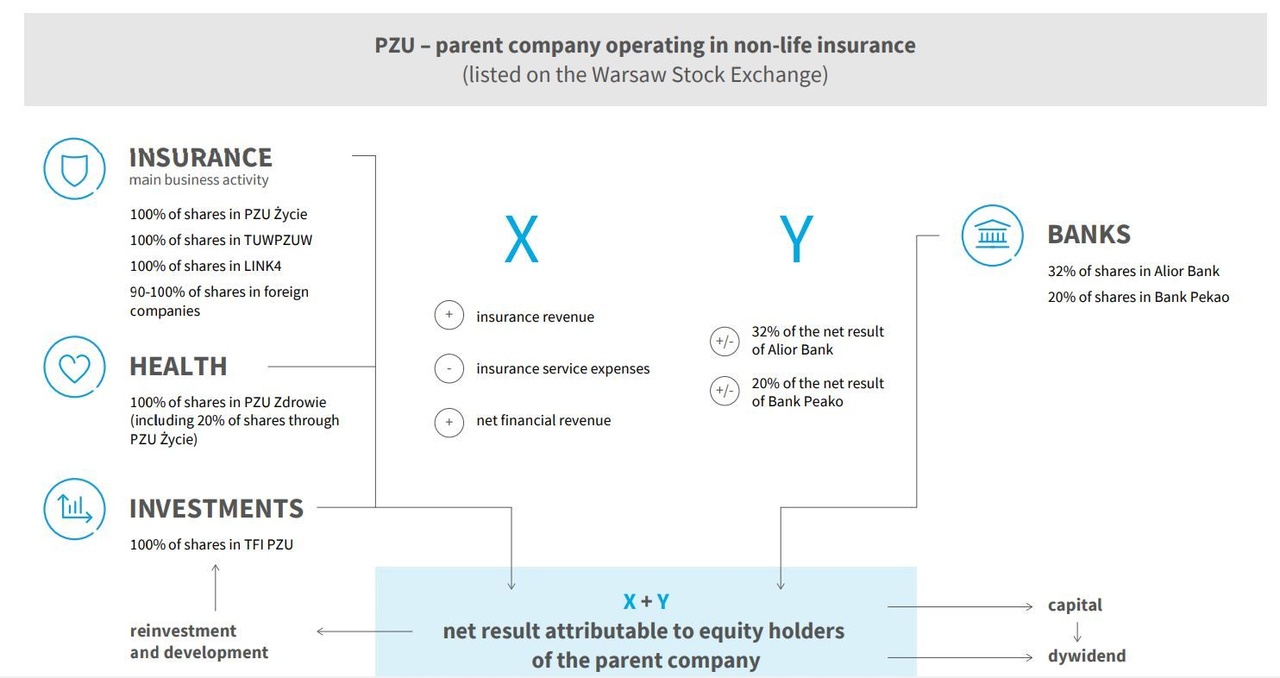

Der Konzern ist quasi die „Allianz des Ostens“ und das mit richtig viel Marktmacht! PZU ist der größte Versicherer in ganz Mittel- und Osteuropa.

Das Unternehmen besitzt zudem auch noch große Anteile an Banken, unter anderem einen 20-prozentigen Anteil an der Bank Pekao. Das Spannende ist hierbei die Bewertung: Mit einem Kurs-Gewinn-Verhältnis (KGV) von 10 ist das Unternehmen günstiger bewertet als westliche Konkurrenten, wächst aber mit der dynamischen polnischen Wirtschaft mit. Die ist letztes Jahr um real mehr als drei Prozent gewachsen.

Für Einkommensinvestoren ist PZU eine echte Cash-Maschine. Die Dividendenrendite liegt oft zwischen sieben und acht Prozent. Damit ist die Aktie ein Schwergewicht fürs Depot und kein kleiner Nebenwert. Die Quellensteuer schlägt mit 19 Prozent zu, wovon man sich vier Prozent zurückholen können.

$IGN1L (+0,9 %)

Ignitis Group aus Litauen

Der Energieversorger aus dem Baltikum baut großflächige Windparks in der Ostsee. Das Baltikum ist dabei, sich energetisch komplett von Russland loszulösen, und Ignitis ist der entscheidende Treiber. Es ist ein Mix aus sicherem Netzbetreiber und aggressivem Green-Tech-Wachstum.

Die Zahlen stimmen auch hier: Die Dividendenrendite liegt bei rund sechs bis sieben Prozent, und der Staat ist als Ankeraktionär an Bord.

$SNP (-1,08 %)

OMV Petrom aus Rumänien

OMV Petrom ist das größte Energieunternehmen in Südosteuropa. Das Schöne für Anleger ist: Petrom gehört mehrheitlich zur österreichischen OMV $OMV (+0,32 %) – man hat also westliches Management, aber rumänische Wachstumschancen.

OMV Petrom ist zudem nicht nur eine Tankstelle. Der Konzern sitzt auf einem riesigen Schatz. Das Projekt heißt „Neptun Deep“ und ist ein gigantisches Gasfeld im Schwarzen Meer, das die Firma jetzt erschließt. Damit wird Rumänien zum größten Gasproduzenten der EU. Das ist Energiesicherheit für ganz Europa.

Auch die Zahlen sind ziemlich gut. OMV Petrom schwimmt im Geld und zahlt oft neben der normalen Dividende noch eine Sonderdividende. So kommen Anleger in guten Jahren schnell auf acht bis zehn Prozent Rendite.

Quelle Text (Auszug), WELT 14.01.2026