Im Vergleich zum vorangegangenen Monat flog $RKLB (+3,33 %) im letzten Monat scheinbar wieder Richtung Erde, statt gen Mond. $IREN (+1,15 %) hingegen konnte ihre Erholung auch in diesem Monat weiter fortsetzen.

Wir schauen uns einmal gemeinsam den aktuellen Stand des Projekts Tenbagger der Zukunft an:

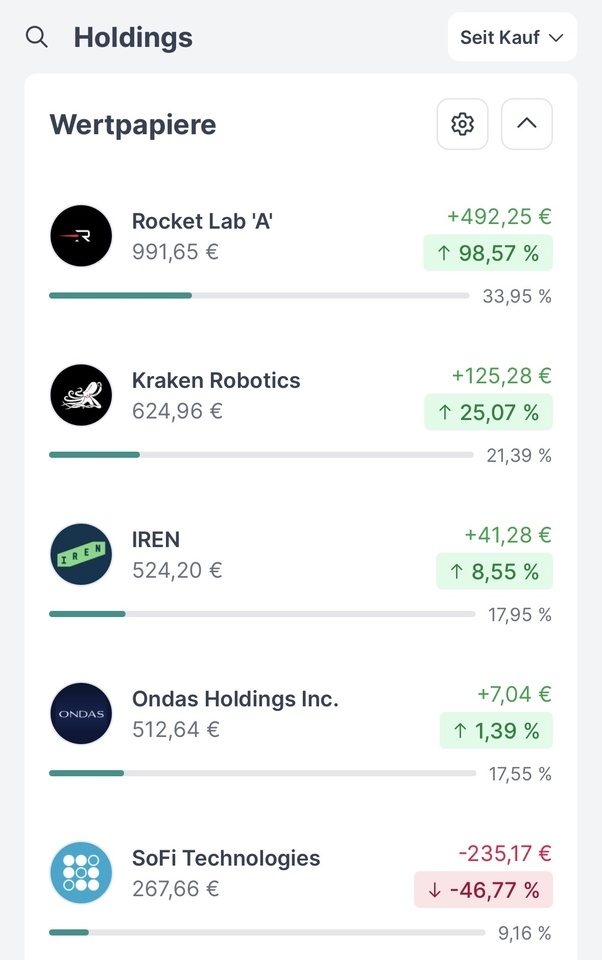

Zur Erinnerung: Das Projekt startete mit ca. 2500€, welche zu nahezu gleichen Teilen auf die fünf Titel des Portfolios aufgeteilt wurden.

$HIMS (+3,54 %) wurde mit ziemlich genau 50% Verlust verkauft. Für den neuen Wert $ONDS (+3,3 %) wurde wieder auf 500€ aufgestockt - am Ende landeten so 64 Anteile im Tenbagger-Depot.

Folgend die fünf durch euch erlesenen Werte des Projekts und ihre bisherige Entwicklung seit dem 12.11.2025:

Seit Beginn:

Letzte 30 Tage:

_________________________

Der Beta-Wert liegt bei: 2,48 (Vormonat: 2,03)

Der Beta-Wert (β) einer Aktie misst deren

Marktvolatilität im Vergleich zum Gesamtmarkt: Ein Beta von 1 bedeutet, die Aktie bewegt sich synchron mit dem Markt; ein Beta > 1 heißt, sie schwankt stärker (z.B. bei 1,5 steigt oder fällt sie um 1,5 %, wenn der Markt um 1 % steigt/fällt); ein Beta < 1 zeigt eine geringere Schwankung, während ein Beta < 0 eine entgegengesetzte Bewegung zum Markt anzeigt. Es hilft Anleger*innen, das systematische Risiko (Marktrisiko) einer Aktie einzuschätzen.

_________________________

Aufgrund der teils hohen Volatilität sind die Werte wie folgt vertreten:

Rocket Lab: 34%

Kraken Robotics: 21

Ondas Holdings: 18%

Iris Energy: 18%

SoFi Technologies: 9%

_________________________

Rendite:

Seit Projektbeginn:

Die Rendite des Portfolios ist (mit Berücksichtigung des Verlusts von $HIMS (+3,54 %) ) derzeit positiv und liegt bei +6,6% 📈, beim letzten Update lag sie noch bei+17,5%📈.

Den Tiefpunkt erreichte die Rendite am 21.11. mit -17,7% 📉, den Höhepunkt am 16.01. mit +23,7% 📈.

Zum Vergleich:

Seit Projektbeginn lag die Rendite beim

S&P 500 bei: +11,75%📈 $VUSA (+1,74 %)

FTSE All World bei: +14,25%📈 $VWCE (+1,57 %)

Seit Jahresbeginn (mit Berücksichtigung des Verlusts von $HIMS (+3,54 %) ):

+6,6% 📈

_________________________

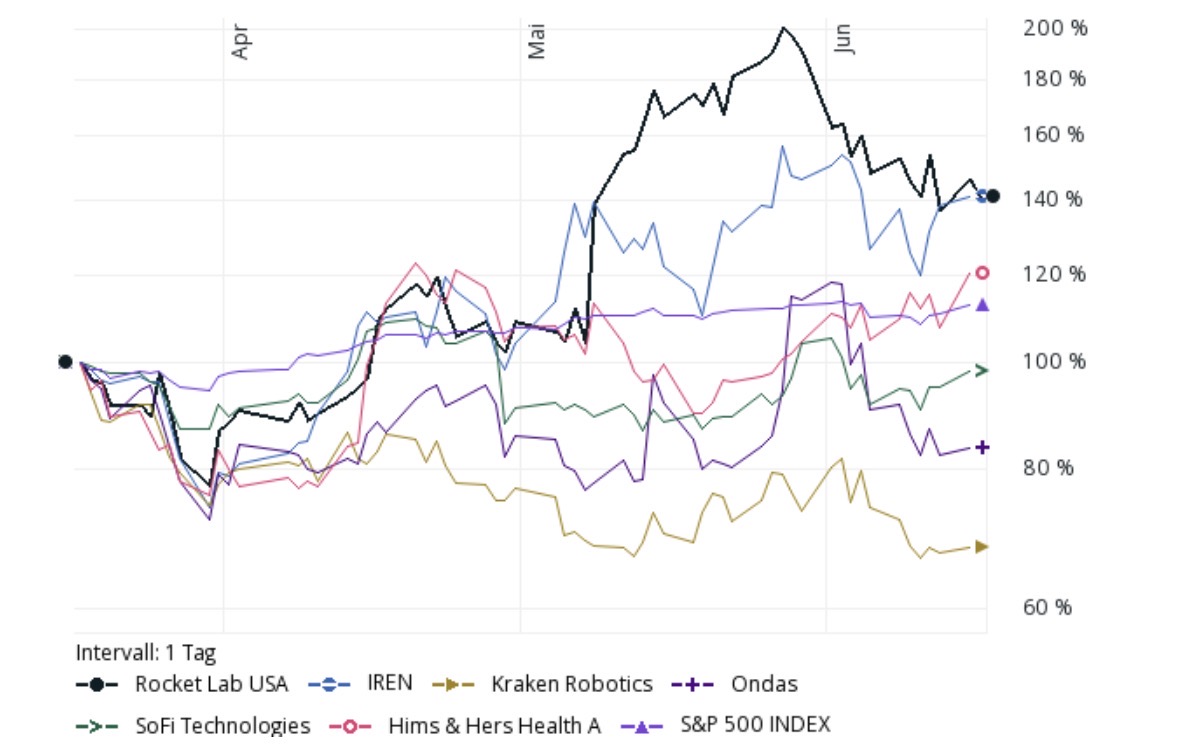

Folgend noch der Verlauf der letzten drei Monate, inklusive des ehemaligen Wertes$HIMS (+3,54 %) sowie des $VUSA (+1,74 %)

Wie immer freue ich mich über eure Gedanken! :)