Hallo Community,

ich möchte euch heute meine überarbeitete Depot-Strategie vorstellen und bin gespannt auf eure Meinungen und euer konstruktives Feedback. Ich verfolge einen Core-Satellite-Ansatz.

Der Kern (ca. 40%):

Mein Fundament für langfristigen und stabilen Vermögensaufbau. Hier setze ich auf den MSCI World und den Nasdaq 100, um breit diversifiziert am globalen Wirtschaftswachstum teilzuhaben. Simpel, kostengünstig und bewährt.

Die Satelliten (ca. 60%):

Hier verfolge ich klare, thesenbasierte Investments in Einzelaktien. Diese lassen sich in sechs thematische Cluster einteilen:

1. Die KI-Infrastruktur (Cloud, Daten & Sicherheit):

Meine größte Wette. Ich glaube, dass die wahren Gewinner der KI-Revolution die Unternehmen sind, die das Fundament bereitstellen.

Positionen:

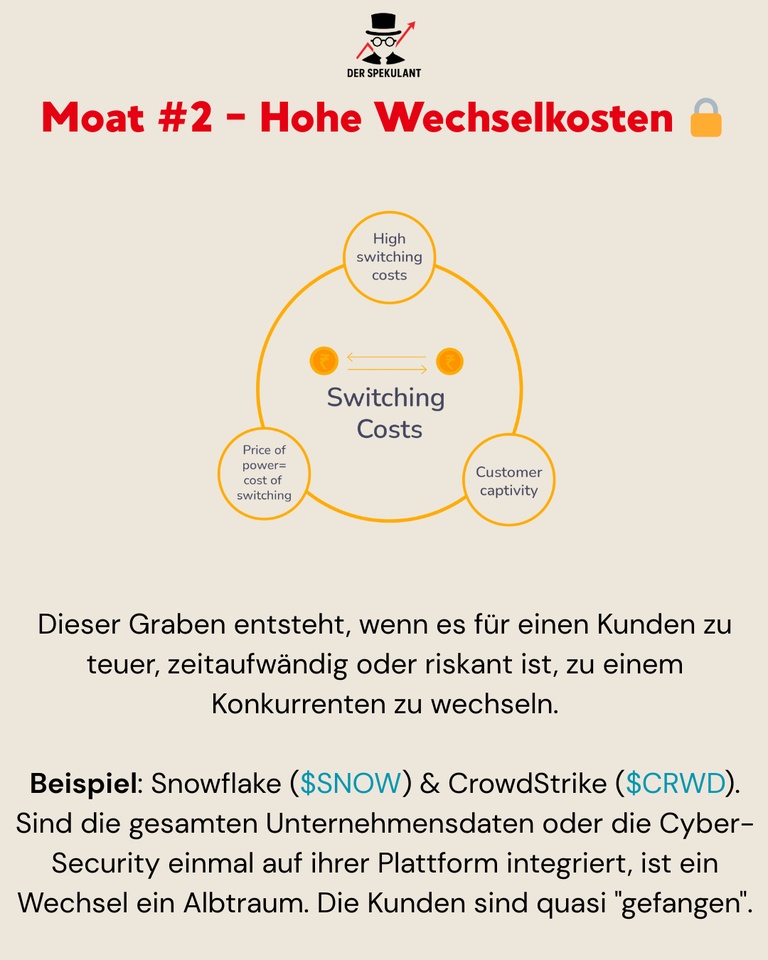

Cloudflare, CrowdStrike, Snowflake, Datadog.

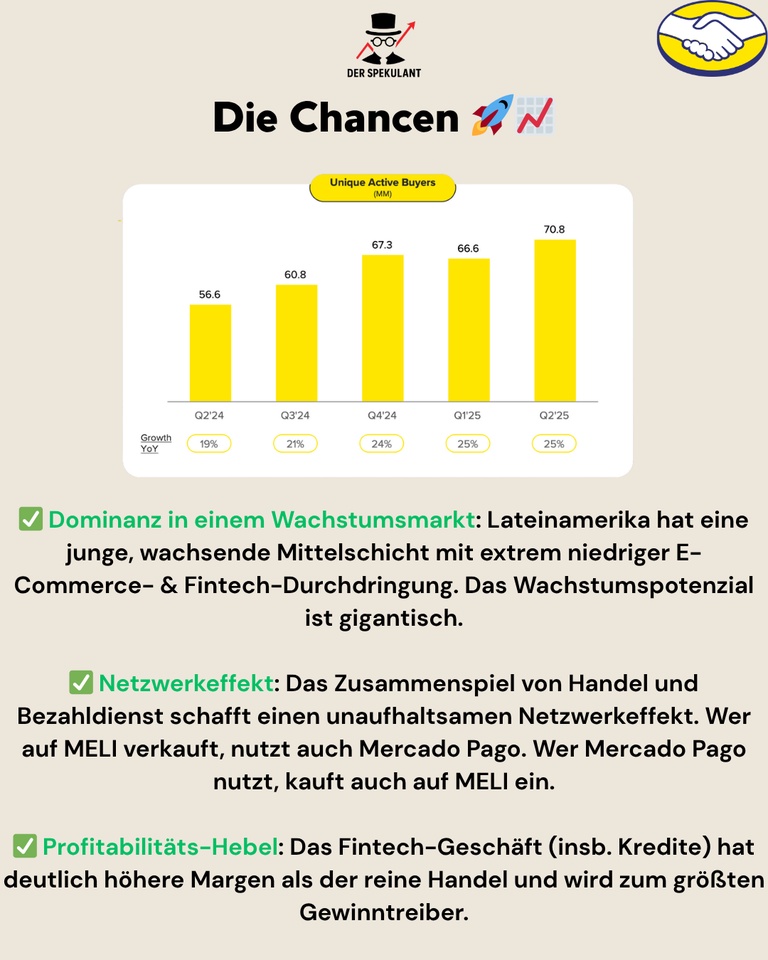

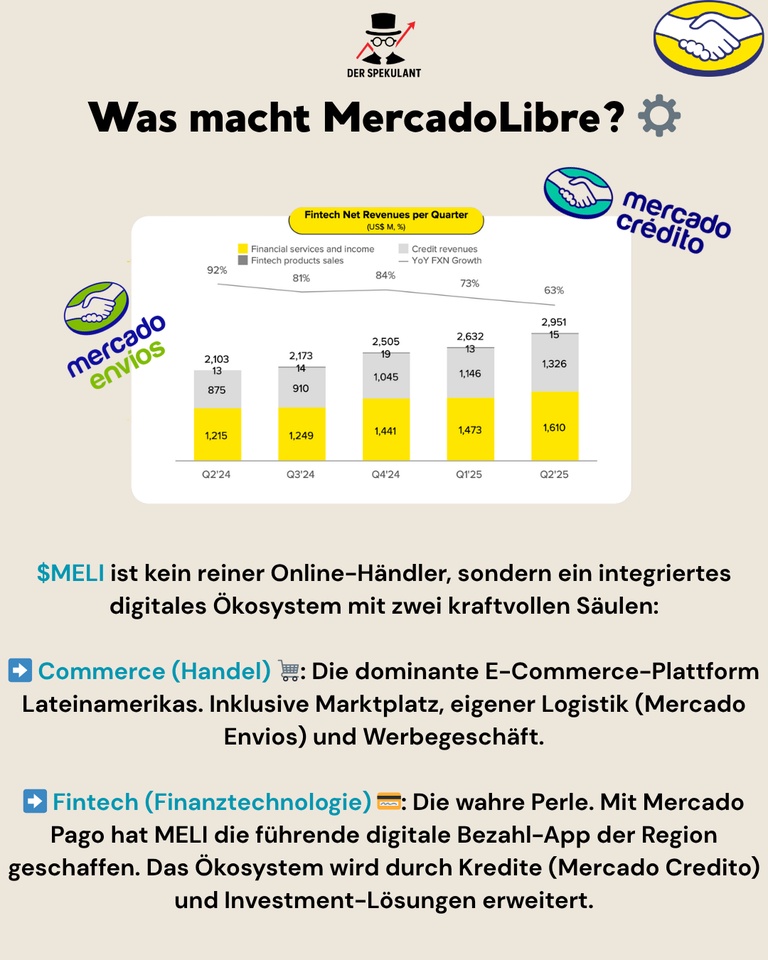

2. Die Fintech-Revolution in Schwellenländern:

Die Disruption des traditionellen Bankwesens in bevölkerungsreichen und digital affinen Regionen.

Positionen:

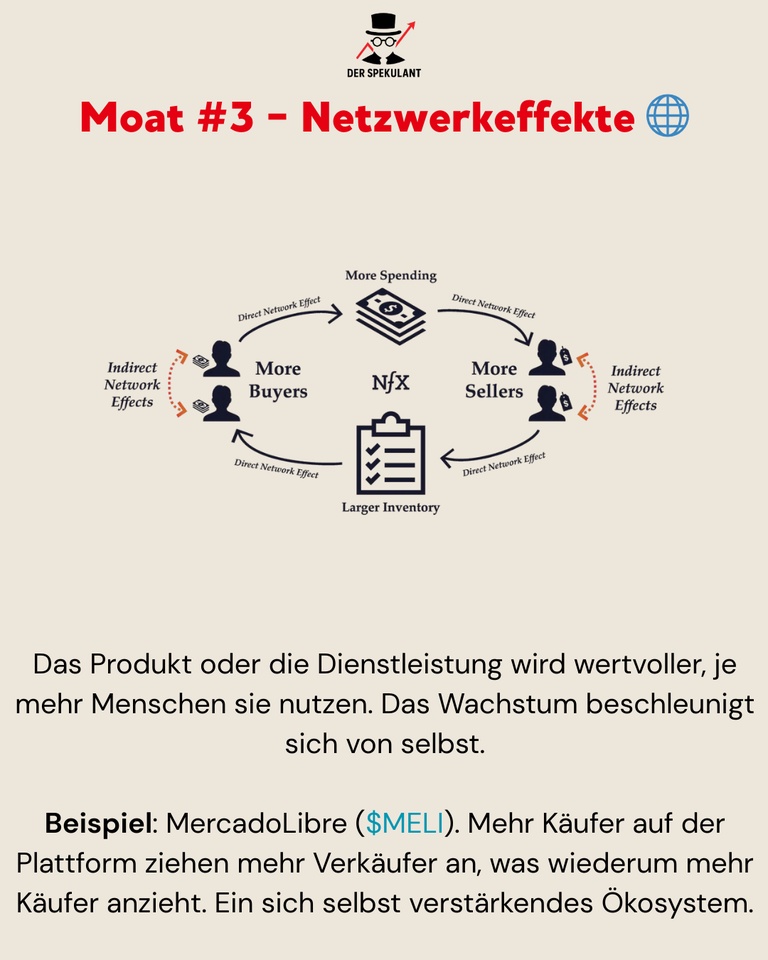

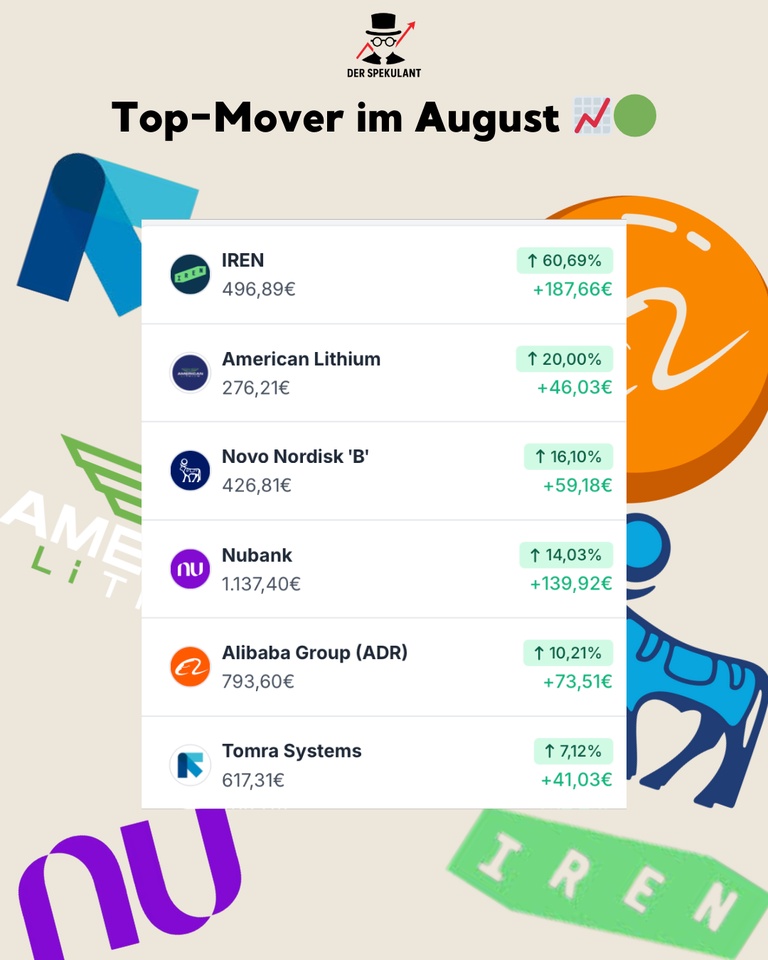

MercadoLibre, Nu Holdings.

3. Globale Champions & Turnarounds:

Hier bündle ich globale Marktführer, die ich für unterbewertet halte oder die vor einem Comeback stehen.

Positionen:

Alibaba, BYD. Das sind für mich keine spekulativen Zocks, sondern antizyklische Wetten auf die Dominanz in ihren jeweiligen Märkten.

4. Industrielle Exzellenz & Luxus-Marken:

Eine Wette auf unangefochtene Marktführer in hochprofitablen Nischen mit starken Burggräben – von Rüstung über High-Tech-Automation bis hin zu Luxus-Sportwagen und einem der besten Investoren aller Zeiten.

Positionen: Rheinmetall, Ferrari, Berkshire Hathaway, Keyence.

5. Zukunftstechnologien & Energie:

Die These hier ist klar: Mehr KI und mehr Datenzentren brauchen massiv mehr Energie.

Positionen:

Der Uranium ETF, Iris Energy, American Lithium.

6. Megatrends: Gesundheit & Nachhaltigkeit:

Investments in globale Marktführer, die von zwei unaufhaltsamen gesellschaftlichen Entwicklungen profitieren: dem demografischen Wandel und dem Zwang zur Kreislaufwirtschaft.

Positionen: Novo Nordisk, Tomra Systems.

Meine Frage an die Getquin-Community:

Was ist eure Meinung zu dieser Strategie und allokation?

#DepotCheck #PortfolioReview #Feedback #CoreSatellite #Strategie

$NET (-1,41 %)

$CRWD (-0,44 %)

$NOVO B (-2,71 %)

$1211 (-1,36 %)

$BABA (-0,97 %)

$IREN (-7,21 %)

$NLR (-2 %)

$ACWI

$WSML (-0,67 %)

$RACE (-1,25 %)

$BRK.B (-0,03 %)

$RHM (+0,18 %)

$6861 (-0,74 %)

$DDOG (-1,68 %)

$MELI (-2,36 %)

$SNOW (-1,92 %)

$NU (-0,9 %)

$TOM (+0,73 %)