Warum „grüner“ Wasserstoff dem Hype nicht gerecht werden kann. – Teil 2

Werte Community,

Zuerst ein großes Dankeschön, dass mein letzter Beitrag zum Thema „Wasserstoff“ so gut ankam oder auch sauer aufgestoßen ist.

Um den Kontext zu verstehen, bitte ich darum Teil 1 ebenso zu lesen, sodass möglichst wenig Missverständnisse auftreten.

https://app.getquin.com/activity/MDWIzGWvkU?lang=de&utm_source=sharing

Auch hier wieder 5 Gründe, warum die Börse „grünen“ Wasserstoff zu hoch bewertet. Nummerierung fortfolgend dem letzten Beitrag.

Bitte etwas spekulativer betrachten. Hellsehen ist nicht meine Superkraft.

6. Speichermedium, kein Energieträger!

Wasserstoff dient entgegen der Wahrnehmung vieler nicht als Energieträger, sondern als Speicher.

Wasserstoff kann über Elektrolyse bei einer Überproduktion am Stromnetz äußerst günstig hergestellt werden. Warum? Der Wirkungsgrad ist hierbei vollkommen egal. Der Strom ist ja sowieso überschüssig und wird nirgendwo weiter benötigt.

Faktisch hätten wir diesen Stromüberschuss bereits heute in Deutschland. Aufgrund der hohen Preise ist es aber wohl lukrativer zu exportieren, als heimische Elektrolyseure damit zu fördern. Völlig gleich, ob der Strom aus heutiger Sicht dabei aus regenerativen Quellen oder fossilen Trägern stammt und damit wenigstens Grundsteine für eine nachhaltige Wasserstoffindustrie zu setzen. Ich kann hierbei die negative Erfolgsgeschichte des hochangepriesenen Projekts „WunH2“, in Kooperation mit Siemens $SIE (-3,21 %) , empfehlen. Das Scheitern dürfte, spekulativ, Signalwirkung besitzen.

7. Geopolitik – endlich wieder neue Abhängigkeiten.

Wasserstoff soll der Allgemeinheit entsprechend für „Alles“ dienen. Heizmedium, alternativer Kraftstoff, chemischer Grundstoff, …

Keiner hinterfragt allerdings die Produktionsstandorte. Diese werden nicht in den gemäßigten Klimazonen stattfinden können. Europa ist außerdem aufgrund der Bevölkerungsdichte allgemein ziemlich eingeschränkt. Das heißt Produktionsstandorte werden auch heute schon in die südlicheren Staaten, beispielsweise Mittelmeer-Anrainer oder afrikanische Staaten verlegt. Es gibt auch konkrete Pläne für Wasserstoff-Pipelines nach Europa. Algerien, Angola, Ägypten, … Allesamt Staaten, die ja allgemein für Rechtssicherheit und wirtschaftliche Verbindlichkeiten bekannt sind.

Was ist nun aber der Nachteil, obwohl es natürlich aufgrund der Sonnenintensität effizienter wäre? Wir begeben uns erneut in Abhängigkeiten, die uns aber bei einer „Energiewende“ bedeutend härter treffen werden, als die letztmalige Abhängigkeit von Russland.

Keiner, der heutigen Investoren kann im Nachhinein sagen, er wüsste dies nicht. $PLUG (-3,82 %) ernte ja einem Magazin zufolge bereits heute die Früchte großartiger Investitionen, insbesondere in Ägypten oder gar die deutsche Vorzeigefirma $PNE3 (-2,98 %) mit ihrem Engagement in Südafrika.

8. Sicherheit geht vor!

Wasserstoff ist das wahrscheinlich gefährlichste Gas bezüglich der Explosivität, welches man handhaben könnte. Ab einer Volumenkonzentration von 18% führt dies unweigerlich bei Kontakt mit Luftsauerstoff zur Explosion! Des Weiteren ist es ab 4%iger Volumenkonzentration immer noch brennbar.

Wer möchte bei einer Leckage einer Leitung, eines Behälters, eines Kraftfahrzeuges etc. in der Nähe sein? Freiwillige? – Bitte nicht!

Beispiele für das Ausmaß einer solchen Reaktion ist beispielsweise der Absturz der Hindenburg. Hierbei kam es aber „lediglich“ zu einem Brand, da die Konzentration des Sauerstoffs in der Luft zu gering war.

Ein möglicher Lösungsvorschlag wäre hierbei die Mixtur mit Stickstoff. Würde aber entsprechend der Risiken bedeuten, dass hierbei ein Volumenkonzentrationsverhältnis von ca. 95/5 bestehen muss. Allein dieser Aspekt spricht wiederum für die Luftzerleger-Riesen Linde $LIN , Air Liquide $AI (+0,91 %) , Air Products $APD (-1,06 %) oder auch Nippon $4091 (-4,02 %) , um auch mal einen Japaner genannt zu haben, die somit im Bereich des Stickstoff aus Sicherheitsgründen neue Absatzmöglichkeiten finden würden.

9. Speicherung und Kapazitäten

Ein Thema, was äußerst selten angesprochen wird, aber zu jeder Wertschöpfungskette dazu gehört – Lagerung.

Das ist nicht so einfach, wie sich das gern gedacht wird: „Verzichten wir einfach auf Erdgas und nutzen die bestehende Infrastruktur für Wasserstoff.“ Unsinn! Wasserstoff und Erdgas sind in ihrem Aufbau grundsätzlich unterschiedlich! Wasserstoff ist zwar das Element mit der höchsten Energiedichte, allerdings auch das Feinporigste. Das bedeutet: Wasserstoff würde sich in bestehenden Speichern trotzdem verflüchtigen, weil die Porosität, also das Verhältnis des Hohlraumvolumens zum Gesamtvolumen, der Materialien zum überwiegenden Teil unzureichend ist in Deutschland.

Der Transport und die Lagerung Wasserstoffs erfolgen in flüssiger Form. Wasserstoff wird hierbei auf 700bar komprimiert und isoliert gekühlt bei -250 Grad Celsius.

Davon profitieren würden Anlagenbauer, wie Sulzer $SUN (-4,38 %) , Voestalpine $VOE (-2,98 %) oder Hexagon Composites $HEX (-4,15 %) .

Im Kontext bedeutet das, dass erst die Infrastruktur geschaffen werden muss, bevor man überhaupt an regenerativen Wasserstoff in Zukunft festhalten kann. In meinem Beitrag zu Vorwerk $VH2 (-4,23 %) , von denen ich aber momentan abraten würde, erläuterte ich auch dahingehend Profiteure des Infrastruktur-Wandels. Beispielsweise Vinci $DG (-1,61 %) , Ferrovial $FER , Hochtief $HOT (-5,11 %) oder Strabag $STR (-3,8 %) .

Realistisch wird es in Deutschland somit erst in 20+ Jahren, was für mich erneut nicht die heutigen Börsenwerte der H2-Unternehmen widerspiegelt.

Ich nehme hierbei die Adsorption, also Anlagerung, Wasserstoffs an feste oder flüssige Medien vorerst aus. Es erscheint, aus momentaner Sicht, keine massentaugliche Lösung für eine gesamte Gesellschaft zu werden.

10. Mobilität im Individualverkehr

Der größte Zwiespalt, wobei viele regenerativen Wasserstoff noch immer im Rennen sehen, ist der private Individualverkehr.

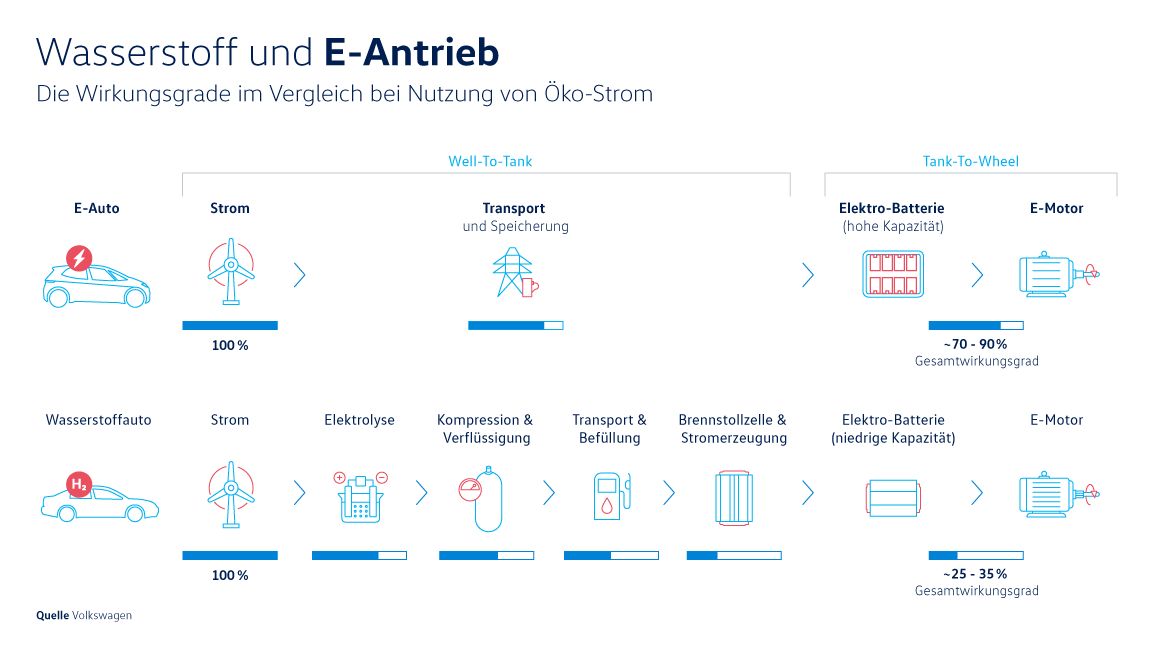

Das Elektroauto wird die privaten Haushalte dominieren und das zurecht! Der große Nachteil des Wasserstoffautos ist hierbei der Wirkungsgrad.

Während Elektroautos den Strom ohne weitere Umwandlungen verwenden können und einen Wirkungsgrad zwischen 70% und 90% besitzen, muss die Energieform beim Wasserstoffauto mehrmals umgewandelt werden.

Hierbei wird grüner Wasserstoff mithilfe von Elektrolyse hergestellt. Zum Transport wird dieser komprimiert und verflüssigt. Erst dann erfolgt die Betankung des Kraftfahrzeugs. Hierbei erfolgt nun mittels Brennstoffzelle die Rückreaktion der Elektrolyse. Eine Veranschaulichung dazu im Anhang.

Dennoch obliegt es natürlich einem selbst, welche Kraftstoffform man in Zukunft bevorzugen wird und das soll auch keinesfalls als Appell dienen künftig ein E-Auto zu fahren. Im Vergleich zu anderen Trägern ist es aber die sinnvollste Variante hinsichtlich des Wirkungsgrades.

Ich bitte hiermit ausdrücklich zu beachten, dass es sich ausschließlich um den PKW in diesem Punkt handelt. Ich befürworte, allein schon aus Ressourcenschonung, die Brennstoffzelle als Antrieb für den Lastverkehr auf Straße und Schiene, sowie in der Luftfahrt und auf See.

Weitere Energieträger und Möglichkeiten des zukünftigen Strommixes werde ich in weiteren Beiträgen erläutern.

Sofern natürlich ebenso Interesse besteht, kann man in weiteren Beiträgen auch die Pro-Wasserstoff-Argumente zum Vorschein bringen. Denn diese überwiegen ohne Frage. Dennoch ist der Hype, wie er derzeit gehandelt, einfach unberechtigt und mindestens 20 Jahre zu früh. Börse handelt zwar die Zukunft, aber Träumerei wird bestraft.

Geplant und schon in Bearbeitung ist:

- Warum es auch heute noch Sinn macht in Öl- und Gasproduzenten zu investieren für 30+ Jahre.

- Waste-to-Fuel – Weg mit dem Müll!

- Regenerative Methanolherstellung und die echten Chancen zur C02-Minderung.