Hallo meine Lieben,

schon im letzten Jahr habe ich immer mit einem Auge auf die Aktie von Friedrich Vorwerk $VH2 (-1,04 %) geschielt. Mal war sie mir zu teuer, mal hatte ich sie vergessen. Am Ende suchte ich einen Einstieg in der Holding MBB $MBB (+2,39 %) .Doch bei beiden habe ich den Einstieg absolut verschlafen.

Bei Siemens Energy $ENR (-0,29 %) bin ich durch einen großen Zufall, vielleicht nennen wir es auch Glück, mit dabei.

Letzte Woche wurde mir dann durch den ASTA Energy IPO, PFISTERER $PFSE (+1,01 %) wieder in Erinnerung gerufen.

Nach dem IPO im Mai war meine Meinung zu Pfisterer, dass die Aktie eine Alternative zu Friedrich Vorwerk sowie Siemens Energy sein muss. Beide Peergroup-Aktien gehörten zu den Favoriten. Das Thema gigantische Investitionen ins deutsche Stromnetz wegen der Energiewende und dem KI-Zeitalter war börsenprominent. Nach etwas mehr als sieben Monaten hat sich die Pfisterer-Aktie gut in die Höhe geschraubt. Ich bin mit der Entwicklung sehr zufrieden, weil die Story entdeckt wurde. Ein 21er KGV für 2027 ist für das Wachstum nicht zu teuer.

Meine Lieben eure Meinung zu PFISTERER gerne in den Kommentaren.

Ist die Aktie nach der doch ordentlichen Korrektur am 7 Januar jetzt für euch ein Kauf?

(gerade hängt die Aktie an alten Tiefpunkten, sollte das überwunden werden bin ich hier positiv gestimmt.) @TomTurboInvest

@Get_Rich_or_Die_Tryin ??

Meine Lieben, kein Licht, kein Internet, kein Verkehr – Züge blieben stehen, Ampeln fielen aus. Als es Ende letztes Jahres im April in Spanien und Portugal zum Blackout kam, hatten Industrie und mehr als 50 Millionen Menschen auf der iberischen Halbinsel keinen Strom mehr. Es dauerte über 12 Stunden, bis die elektrische Infrastruktur wieder einigermaßen funktionierte.

Letztes Jahr in Berlin waren es nicht nur einige Stunden.

$PFSE (+1,01 %)

Pfisterer: Heimlicher Gewinner des Stromnetzbooms von Siemens Energy?

Eine der Erfolgsgeschichten im letzten Börsenjahr waren die Aktien von Siemens Energy und das sehr gelungene IPO von Pfisterer . Beide Unternehmen hängen zusammen, denn Pfisterer ist ein Zulieferer für Siemens Energy im Bereich der Stromnetze. Dort läuft es für Siemens Energy exzellent, denn man holte im letzten Quartal 6,9 Mrd. Euro an Aufträgen herein und verfügt über einen Auftragsbestand von 42 Mrd. Euro. Das Segment profitiert u.a. von neuen Hochspannungs-Gleichstrom-Projekten. Siemens Energy geht davon aus, die positiven Trends im Energiesektor fortzusetzen.

In den USA sollte die Stromnachfrage um 2,2 bis 2,4 % in diesem sowie dem nächsten Jahr wachsen. Die zwei Haupttreiber sind KI-Rechenzentren sowie die Elektrifizierung der Industrie und des Verkehrs. Folglich muss in den Ausbau der Stromnetze investiert werden. Auch Deutschland steht vor gewaltigen Investitionen. Der Netzentwicklungsplan 2037/2045 dürfte für Investitionen von 250 Mrd. Euro, wenn nicht sogar 450 Mrd. Euro führen. Pfisterer ist als Anbieter der benötigten Infrastruktur mit seiner globalen Präsenz ein Gewinner der gigantischen Investitionen.

Die PFISTERER Holding SE ist ein weltweit tätiges Technologieunternehmen mit Sitz in Winterbach, Deutschland. Das Unternehmen entwickelt, produziert und vertreibt innovative Produkte zur Verbindung und Isolation elektrischer Leiter für Schnittstellen in Stromnetzen. Mit 17 operativen Standorten in 15 Ländern und Produktionsstätten in Deutschland, Tschechien und den USA ist PFISTERER für nachhaltiges Wachstum gut aufgestellt.

Die Geschäftstätigkeit gliedert sich in fünf Segmente: Components (COM), Medium Voltage Cable Accessories (MVA), Overhead Lines (OHL), High Voltage Cable Accessories (HVA) und High Voltage Direct Current Cable Accessories (HVD). Diese Segmente bieten ein breites Portfolio an Verbindungen, Kabelgarnituren und Isolationslösungen für Spannungen von Nieder- bis Höchstspannung einschließlich innovativer Hochspannungs-Gleichstrom-Übertragungssysteme.

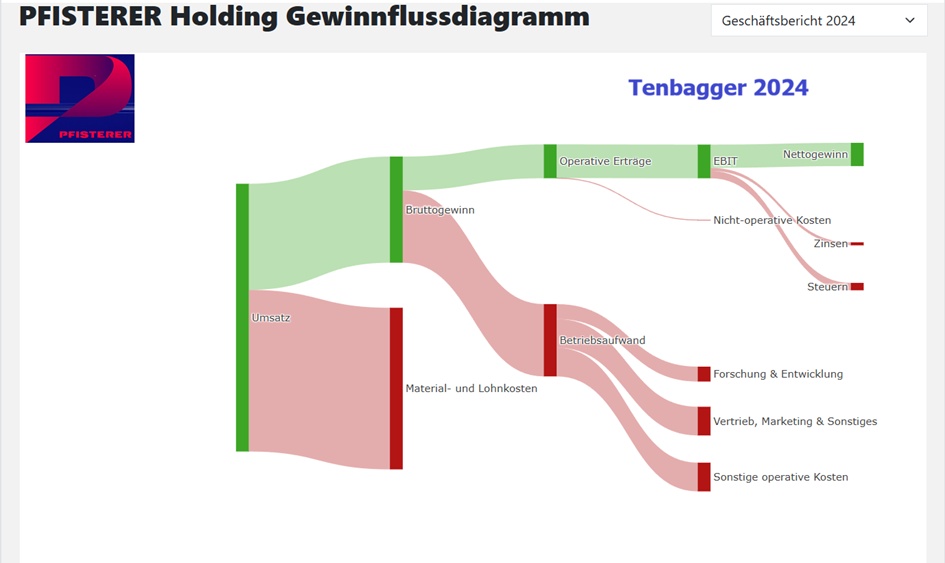

PFISTERER erwirtschaftete im Geschäftsjahr 2024 einen stabilen Umsatz von zuletzt 383 Mio. Euro und ein starkes adjustiertes EBITDA von knapp 65 Mio. Euro. Das Unternehmen profitiert von seiner technologischen Kompetenz, seiner globalen Präsenz und seinem diversifizierten Produktportfolio, das für die Energieinfrastruktur der Zukunft unverzichtbar ist. Die Aktien wurden im Rahmen eines öffentlichen Angebots in Deutschland platziert, um das weitere Wachstum zu finanzieren und die Marktposition auszubauen.

Mit einer klaren Wachstumsstrategie, einer soliden finanziellen Basis und einem erfahrenen Managementteam bietet PFISTERER Investoren eine attraktive Möglichkeit, an der Energiewende und der Modernisierung der weltweiten Stromnetze zu partizipieren.

Aktionäre

Karl-Heinz Pfisterer 46,2 %

Dorothee Staengel 12,5 %

GS&P Kapitalanlagegesellschaft 0,5 %

Amplegest SAS 0,3779 %

Mandarine Gestion SA 0,3749 %

(Hier sehe ich die großen Fonds noch nicht investiert, was vielleicht bei einer Investition Potential bedeuten sollte) @Get_Rich_or_Die_Tryin ?

Projekte

HVDC

GRENZEN ÜBERWINDEN

Hinter den vier Buchstaben H, V, D und C verbirgt sich ein wichtiger Treiber der Energieinfrastruktur der Zukunft. HVDC steht für High-Voltage Direct Current, zu Deutsch: Hochspannungsgleichstromübertragung. Die Technologie macht es möglich, Strom nahezu verlustfrei über große Distanzen zu transportieren. Sie überwindet im übertragenen und tatsächlichen Sinn Grenzen. Wenn wir in die Zukunft blicken, sehen wir, wie HVDC über supranationale Energienetze (sogenannte Supergrids) Länder und Kontinente miteinander verbindet. Wir sehen, wie sich dank HVDC Wind- und Solarkraft in abgelegenen Regionen unkompliziert in die Netze integrieren lassen. Und wir sehen noch einige Anwendungen mehr.

Mit PFISTERERs Innovationen im Bereich HVDC-Kabelgarnituren und dem geplanten Aufbau eines eigenen Labors für Produktabnahmen und Produktentwicklungen leistet PFISTERER den Beitrag dafür, dass diese Zukunftstechnologie ihre Stärken ausspielen kann.

Fertigung

INNOVATIVER PRODUKTE IN DEN USA

Die Energienetze in den Vereinigten Staaten von Amerika haben Modernisierungsbedarf. Einige Extremwetterereignisse haben das Land und die Infrastruktur in den vergangenen Jahren hart getroffen. Um Projekte in den USA mit innovativen Lösungen unterstützen zu können, baut PFISTERER einen Standort in Rochester im Bundesstaat New York auf. Seine Bereiche: Produktion, Vertrieb, Trainingscenter sowie Kabelmontage und Testing.

Erneuerbare Energie

MIT TECHNOLOGIE FÜR DIE SCHWIMMENDE OFFSHORE-WINDKRAFT

Die Offshore-Windkraft erlebt ein starkes Wachstum. Und das aus gutem Grund: Schwimmende (Floating) Offshore-Windkraftanlagen können bei optimalen Windverhältnissen in tiefen Gewässern zum Einsatz kommen und erschließen damit neue Gebiete für erneuerbare Energie.

Mit Innovationen für Seekabel und schwimmende Strukturen trägt PFISTERER dazu bei, dieses Potenzial zur vollen Entfaltung zu bringen.

SEANEX 145 kV

VERLÄSSLICHKEIT FÜR DIE ZUKUNFT

Die Offshore-Windkraft setzt immer mehr auf höhere Spannungsebenen. Sie verbessern die Effizienz der Energieübertragung, minimieren Übertragungsverluste und steigern die Wirtschaftlichkeit der großen Windparks enorm.

Das verlangt nach einer technologischen Aufrüstung von Turbinen, Umspannwerken und Kabeln. Mit SEANEX hat PFISTERER ein innovatives Hochspannungsanschlusssystem für Offshore-Turbinen bis 72,5 kV entwickelt, das weltweit überzeugt. Aktuell arbeiten wir an dem Nachfolger für Spannungsebenen bis 145 kV.

Lokalisierung

IN SAUDI-ARABIEN

Die Wirtschaft im Nahen Osten wächst rasant und mit ihr der Energiebedarf. Das verlangt nach hohen Investitionen in die Netzinfrastruktur – und zwar auf zwei Ebenen. Sie muss auf der einen Seite modernisiert und auf der anderen ausgebaut werden, um erneuerbare Energien effizient einzuspeisen und die generelle Energieversorgung zuverlässig zu gestalten. Die Kombilösung lautet intelligente Netze (Smart Grids) und regionale Interkonnektoren. Beides erhöht die Netzstabilität und fördert den grenzüberschreitenden Energiehandel. Smart Grids machen sich die moderne Kommunikationstechnik zunutze und stimmen die unterschiedlichen Teile des Energiesystems wie Stromerzeugung und Stromverbrauch aufeinander ab, Interkonnektoren verbinden die Stromnetze zweier Länder miteinander.

Mit dem Aufbau eines neuen Standorts in Saudi-Arabien samt Vertriebs- und Trainingszentrum und lokalem Produktionspartner wirkt auch hier PFISTERER bei der spannenden Entwicklung in der Region mit.

Entwicklung

DER ERSTEN STECKBAREN UNIVERSELLEN SEEKABELREPARATURMUFFE BIS 170 KV

Für den Übertragungsnetzbetreiber TenneT entwickelt PFISTERER eine universelle Reparaturmuffe für Seekabel bis 170 kV. Universell heißt: Die One-size-fits-all-Lösung wird Kabelfehler sicher und schnell mit minimalem Lageraufwand beheben – vollkommen unabhängig vom Aufbau oder Hersteller des jeweiligen Kabels.

(Mein Lieber @Klein-Anleger , hier sind wir mal wieder in den Ozeanen, und bei $PNG (-3,64 %) )

Ein globales Vertriebsnetzwerk – immer in der Nähe

Mit einem Vertriebsnetzwerk, das alle Kontinente abdeckt, bietet PFISTERER lokale Expertise auf globaler Ebene. Sie setzen auf eine direkte Präsenz in zahlreichen Ländern, durch eigene Werke, Prüflabore und Vertriebsniederlassungen, die es PFISTERER ermöglicht, die Anforderungen ihrer Kunden schnell und effizient zu erfüllen.

Dort, wo PFISTERER nicht selbst ansässig ist, arbeitet man mit langjährigen, vertrauensvollen Distributionspartnern zusammen, die über eine tiefgreifende Expertise und ein ausgeprägtes Netzwerk in ihren jeweiligen Märkten verfügen. Mit einigen iher Partner arbeiten sie bereits seit mehreren Jahrzehnten zusammen. Sie kennen die Besonderheiten vor Ort und sind weltweit für PFISTERER Kunden verfügbar. Dies verschafft einen erheblichen Wettbewerbsvorteil.

Lösungen Energieerzeugung

Offshore-Wind

- Schon heute findet sich Anschluss- und Verbindungstechnik von PFISTERER in Offshore-Windparks auf dem ganzen Planeten. Betreiber von Offshore-Windparks vertrauen auf die Lösungen, weil sie wissen: Sie können sich auf PFISTERER verlassen.

Onshore-Wind

- Mit Wind an Land erneuerbare Energie zu erzeugen, um den wachsenden Energiebedarf in Zukunft zu decken – dafür sind wirkungsvolle Windkraftanlagen notwendig. Technologische Innovationen haben in der jüngeren Vergangenheit dafür gesorgt, dass die Effizienz der Anlagen kontinuierlich zunahm und sich ihre Kosten gleichzeitig senken ließen. PFISTERER Technologie sorgt weltweit für die sichere und zuverlässige Integration von Onshore-Windkraft in Stromnetze.

Solar

- In der Sonne steckt die Kraft, die es für die Dekarbonisierung braucht. Die Bedeutung der Solarenergie für den Energiemix wächst stetig. Weltweit entstehen in großen Projekten Anlagen mit enormen Kapazitäten. Und damit großen Bedarfen für einen effizienten und zuverlässigen Transport von Solarstrom. Diesem Bedarf begegnet PFISTERER mit bewährten Produkten zur sicheren Energieübertragung und Energieverteilung.

Konventionelle Erzeugung

- Der Übergang zu einer regenerativen Energieversorgung erfolgt sukzessive. Solange er nicht abgeschlossen ist, bleiben konventionelle Erzeugungsquellen wichtige Bestandteile im weltweiten Energiemix. Was auch bedeutet: Die dazugehörige Infrastruktur muss auf der Höhe der Zeit bleiben. PFISTERER unterstützt die konventionelle Energieerzeugung mit zuverlässigen Anschlusstechnologien für Generatoren und Umspannwerke.

Lösungen Energieübertragung

Erdkabel

- Die Bedeutung von Erdkabelsystemen in globalen Stromnetzen wächst. Die Urbanisierung, häufigere Wetterextreme und Umwelt- sowie Naturschutzziele machen Erdkabel attraktiv. Steigende Lasten, die beispielsweise aus der zunehmenden Nutzung von volatilem Strom aus regenerativen Energiequellen resultieren, erhöhen die Anforderungen an die Systeme. PFISTERERs Lösungen bis 550 kV sorgen für einen zuverlässigen Stromfluss an sensiblen Schnittstellen.

Seekabel

- Im April 2025 hat die PFISTERER Gruppe die vollständige Akquisition von Power CSL bekanntgegeben, einem führenden technischen Spezialunternehmen, das Produkte und Dienstleistungen für die Verbindung von Seekabeln für die weltweite Offshore-Industrie anbietet.

Freileitungen

- Freileitungen transportieren Strom über große Entfernungen – und durch den weltweit steigenden Bedarf kommt eine Menge Arbeit auf sie zu. Damit sie leisten können, was sie sollen, braucht es fortschrittliche Technologien und Materialien für eine effiziente Übertragung von Strom.

- PFISTERER weiß, was nötig ist. Und PFISTERER liefert es. Sie sind weltweit Partner für Systeme und Komponenten in Freileitungsprojekten – in den Tropen und Wüsten mit ihrer extremen Hitze, in den Küstenregionen und den nördlichen Breiten mit ihren Tiefsttemperaturen.

Umspannwerk

- Umspannwerke sind zentrale Knotenpunkte in Stromnetzen – und entsprechend zentral für die Energieversorgung. Wollen Betreiber gewährleisten, dass Transformatoren und gasisolierte Schaltanlagen sicher und wirtschaftlich sind, sollten sie vorher sicherstellen, dass deren Anschlusskomponenten und Zubehöre effizient und zuverlässig arbeiten. Die Technologien von PFISTERER verbinden Fortschrittlichkeit und Komponentenvielfalt in einem modularen System – für einen Netzanschluss und Anlagenschutz, auf den Betreiber vertrauen können.

Modulare Lösungen

- Steckbare modulare Kabellösungen werden immer attraktiver. Sie erlauben schnelle, flexible und sichere Installationen in Hoch- und Höchstspannungsnetzen. Die Vorteile für Energieversorger, Netzbetreiber und OEMs liegen auf der Hand: geringere Ausfallzeiten, einfache Wartung, schnelle Anpassung oder Erweiterung von Systemen – und damit mehr Effizienz und Zukunftssicherheit der Energieinfrastruktur. Die größte Auswahl an fortschrittlichenr Stecktechnikkomponenten gibt es bei PFISTERER.

Lösungen Energieverteilung

Verteilstationen

- Umspannstationen in Verteilnetzen sind Möglichmacher und Zukunftsgestalter. Sie müssen robust und leistungsstark sein, weil es auf sie ankommt, wenn Energiequellen in die Netze integriert werden sollen. Oder wenn Smart-Grid-Technologien die Netzstabilität verbessern sollen. Oder wenn es darum geht, den steigenden Energiebedarf in urbanen Gebieten effizient zu bedienen. PFISTERER bietet innovative, zuverlässige Anschlusstechniken für Mittel- und Niederspannungsnetze, die mit einer Vielzahl von Kabeltypen harmonieren.

E-Mobility

- Elektrisch angetriebene Fahrzeuge spielen eine Schlüsselrolle in der globalen Mobilität der Zukunft. PFISTERER Technologie rüstet moderne High-Charger-E-Ladeparks mit fortschrittlicher Verteiltechnik aus. Als fortschrittlich darf sie sich deswegen bezeichnen, weil sie es erlaubt, große Strommengen zu laden – und zwar an vielen Säulen gleichzeitig bei voller Leistung. Auch in elektrischen Zügen ist ihre Kontakttechnik weit verbreitet, etwa bei Batterieanschlüssen, Klimaanlagen und Wagenverbindungen.

Industrielle Anlagen

- Fallen industrielle Anlagen zu häufig aus, leidet die Wirtschaftlichkeit. Das tun sie, wenn beispielsweise Anschluss- und Verbindungskomponenten für elektrische Antriebe und Energieversorgungssysteme nicht exakt auf die Anforderungen der Anlage abgestimmt sind. Mit den maßgeschneiderten PFISTERER Lösungen reduzieren sich die Ausfallzeiten auf ein Minimum.

Sicherheitstechnik für Verteilernetze

- „Better safe than sorry“ gilt in der Sicherheitstechnik über alle Spannungsebenen hinweg ganz besonders. Denn die Sicherheitstechnik ist einer der sensibelsten Bereiche der Energieversorgung. Entsprechend einfach und unmissverständlich sollte die Bedienung sein. Und natürlich gilt auch ganz speziell hier: Zuverlässigkeit ist unerlässlich. PFISTEREs Produkte – Spannungsprüfer, Erdungs- und Kurzschließvorrichtungen, Erdungs- und Betätigungsstangen oder Dauerprüfsysteme – erfüllen diese Prämissen passgenau für jede Anforderung.

Zukunft

realisieren

In der (Groß-)Stadt und auf dem Land, an der Küste und auf hoher See, hierzulande und anderswo in der Welt – in zahlreichen erfolgreichen Projekten haben innovative Produkte und zuverlässige Services von PFISTERER dazu beigetragen, die Energieinfrastruktur zukunftssicher zu machen. Dies ist eine Auswahl dieser Projekte.

„PFISTERER hat gezeigt, dass das Unternehmen auch ALS ANBIETER VON KOMPLETT-LÖSUNGEN HÖCHSTE ANFORDERUNGEN ERFÜLLT.“

Juan Carlos Sanchez, Canary Islands Project Director von Red Eléctrica de España (REE)

„ALS WELTMARKTFÜHRER IN IHREM BEREICH, haben wir uns für PFISTERER

für die 220 kV-AUSSTATTUNG FÜR DEN WINDPARK MORAY FIRTH ENTSCHIEDEN.“

Peter Cooke, Technical Development Director, Volkerinfra.

PFISTERER Referenzen

29.01.2026 um 09:01 Uhr

EQS-News: PFISTERER eröffnet neues Trainingszentrum in Riad - Wichtiger Meilenstein in der Wachstumsstrategie (deutsch)

27.11.2025 um 13:16 Uhr

EQS-News: Johannes Linden als CFO des Jahres 2025 ausgezeichnet (deutsch)

PFISTERER setzt in den ersten neun Monaten 2025 den Wachstumskurs weiter fort – Ergebnis und Auftragseingang deutlich gesteigert

PFISTERER PFISTERER setzt in den ersten neun Monaten 2025 den Wachstumskurs weiter fort – Ergebnis und Auftragseingang deutlich gesteigert

PFISTERER steigert Umsatz und Ergebnis im ersten Halbjahr 2025 deutlich

PFISTERER PFISTERER steigert Umsatz und Ergebnis im ersten Halbjahr 2025 deutlich

PFISTERER erhält Auszeichnung für herausragenden Börsengang des Jahres bei der IPO Night 2025

Mi., 29/10/2025

Current investor presentation

EUR in Millionen

Schätzungen

Jahr Umsatz Veränderung

2025 442,4

2026 500,6 13,16 %

2027 561,5 12,17 %

Jahr EBIT Veränderung

2025 65,43

2026 73,17 11,83 %

2027 84,42 15,37 %

Jahr Nettoergebnis Veränderung

2024 32,18

2025 45,05 39,99 %

2026 52,81 17,21 %

2027 61,59 16,63 %

2028 26,98 %

Jahr Nettoverschuldung CAPEX

2025 -13,7 41,5

2026 -4,6 50

2027 -7,75 50

Jahr Free Cashflow Veränderung

2025 -21,74

2026 -0,7667 +96,47 %

2027 26,11 +3505,64 % 🚀🚀

Jahr EBIT-Marge ROE

2025 14,79 % 34,8 %

2026 14,62 % 25,2 %

2027 15,03 % 24,5 %

Jahr Gewinn p Aktie Veränderung

2025 2,21

2026 2,57 16,29 %

2027 2,92 13,62 %

Jahr Dividende Rendite

2025 0,7633 1,04 %

2026 0,9033 1,24 %

2027 1,023 1,4 %

Jahr KGV PEG

2025 28,4x 1,7x

2026 25x 1,8x

2027 21,5x 1,3x

2028 16,99x -0,17x

Marktwert 1.323

Anzahl der Aktien (in Tausend) 18.100

Performance

1 Woche +0,83 %

1 Monat -4,44 %

6 Monate +26,91 %

$PFSE (+1,01 %)