Teil 3

Im 1. Teil haben wir uns mit den Basics und der Theorie beschäftigt, um eine finanziell sinnvolle kaufen oder mieten Entscheidung zu treffen. Du findest ihn hier: https://app.getquin.com/activity/FoLdCxttXY

Im 2. Teil überführten wir diese Theorie mit einem ausführlichen Rechenbeispiel in die Praxis. Dabei ging der Mieter als klarer Sieger hervor. Du findest Teil 2 hier: https://app.getquin.com/activity/evjQvBldso

In diesem 3. und letzten Teil schauen wir uns an, welchen Einfluss geänderte Parameter und Variablen auf das Ergebnis haben. Wir werden ein mögliches Szenario skizzieren, in welchem der Käufer den Mieter schlägt. Außerdem werfen wir einen Blick auf weitere Immobilien und rechnen für diese die kaufen vs. mieten-Entscheidung durch.

tl;dr & Fazit

Wenig überraschend haben die Kaufkosten im Verhältnis zu den Mietpreisen einen sehr großen Einfluss darauf, ob am Ende der Mieter oder der Käufer besser dasteht. Dieses Verhältnis kann sich sogar in der gleichen Region für ähnliche Immobilien deutlich unterscheiden, weshalb ein individueller Vergleich für jede in Frage kommende Immobilie nach dem in dieser Beitragsreihe vorgestelltem Schema durchgeführt werden sollte. Wie im 1. Teil erwähnt, können wir nicht im globalen Durchschnitt wohnen. Ein ETF ermöglicht uns zwar den globalen Durchschnitt für den Aktienmarkt zu besparen, für das Eigenheim ist das aber leider nicht möglich. Pauschale Angaben irgendwelcher "Studien", in welchen Regionen sich Kaufen bzw. Mieten angeblich lohnen würde, sind entsprechend kritisch zu sehen. Bei solchen Veröffentlichungen sind zudem die getroffenen Annahmen nicht immer transparent (bspw. mit wie viel Rendite der alternativen Investition gerechnet wurde). Sie werden außerdem meistens im Auftrag einer Interessensgruppe (bspw. Bausparkassen) erstellt - traue keiner Statistik, die du nicht selbst gefälscht hast. Apropos Rendite des alternativen Investments: Damit sich mieten lohnt, muss diese ordentlich sein und auf dem Niveau eines Weltportfolios liegen. Eine gleichmäßige Kombination aus Aktien, Anleihen und Tagesgeldkonto dürfte nicht genügend Rendite abwerfen, um den Käufer zu schlagen.

Interessanterweise sollte bei einem Kauf und den angenommenen Rahmenbedingungen das Eigenkapital möglichst gering sein - es arbeitet an der Börse einfach effektiver als im Eigenheim. Dabei müssen natürlich höhere Darlehenszinsen aufgrund eines geringeren Eigenkapitals vermieden werden. Denn gerade der Zinssatz des 1. Darlehens hat einen spürbaren Einfluss auf das Endergebnis - deutlich stärker als bei einer Anschlussfinanzierung. Außerdem drücken die Kosten für Instandhaltung und Modernisierungen die Rendite des Käufers und sollten nicht unterschätzt werden. Schließlich will man ja mehrere Jahrzehnte in einem schönen Haus und nicht in einer Bruchbude wohnen. Selbsterklärend dürften hingegen die Auswirkungen von unterschiedlich hohen Mietsteigerungen bzw. Wertentwicklungen der Immobilie auf das Ergebnis sein.

Um den Hauskauf aus dem Beispiel im 2. Teil der Beitragsreihe finanziell attraktiv zu machen, müssten die Variablen schon recht stark zugunsten des Käufers angepasst werden. Auf der anderen Seite reichen kleine Anpassungen zugunsten des Mieters bereits aus, um dessen Kapital um 1-2 Millionen Euro zu erhöhen. Die Empfehlung aus dem 2. Teil bleibt damit bestehen: Unter den beschriebenen bzw. ähnlichen Bedingungen sollte aus rein finanzieller Sicht vom Kauf einer Immobilie abgesehen werden. Die weiteren Beispiele zeigen aber, dass es durchaus Regionen mit Angeboten gibt, in denen das Vermögen des Käufers am Ende höher ist oder zumindest nicht ganz so weit unter dem des Mieters liegt. Insbesondere wirkt es sich positiv für den Käufer aus, wenn der Mieter im Laufe der Zeit nicht in eine zu den jeweiligen Lebensumständen passenden Immobilie zieht, sondern immer in einer ähnlichen Immobilie wie der Käufer wohnt. Bspw. weil kein Kinderwunsch besteht und die Anzahl der Personen, die in der Immobilie wohnen, immer gleichbleibt. Als Mieter sollte man hingegen die einfache Möglichkeit eines Umzuges nutzen, um immer bedarfsgerecht zu wohnen - damit kann ein deutlicher wirtschaftlicher Vorteil gegenüber dem Käufer erzielt werden, der vermutlich selten bis gar nicht umziehen wird.

Was bisher geschah

In diesem Teil konzentrieren wir uns auf die realistischen Szenarien 5 und 6 aus Teil 2. Im Idealfall liest du dir noch einmal den 2. Teil (https://app.getquin.com/activity/evjQvBldso) durch, bevor du mit diesem letzten Teil startest. Die Kurzfassung gibt es ansonsten auch in diesem Abschnitt.

Allgemein

- Immobilie zum Kauf: Reihenmittelhaus für 750.000 Euro

- Nebenkosten: 9,07%

- Gutachter: 2.000 Euro

- Rückstellungen für Instandhaltung und Modernisierung: 300 Euro / Monat

- Darlehen 1: 2,65% Zins, 2,5% Tilgung, 15 Jahre Laufzeit

- Darlehen 2: 4% Zins, 8,149% Tilgung, 10 Jahre Laufzeit

- Wertentwicklung Immobilie pro Jahr: 2,6%

- Inflation / Jährliche Anpassung Rückstellungen: 2%

- Immobilie zur Miete: Reihenmittelhaus für 1.970 Euro Kaltmiete

- Kaution: 4.400 Euro

- Mietsteigerung alle 4 Jahre: 9,09% (2,2% pro Jahr)

- Wertentwicklung Weltportfolio pro Jahr: 6%

- Eigenkapital: 200.000 Euro

- Betrachteter Zeitraum: 60 Jahre

Szenario 5

Der Mieter bewohnt das Reihenmittelhaus nicht durchgehend, sondern in einer den Lebensumständen angepassten Wohnung. Der Käufer reduziert die Rückstellungen in den letzten 10 Jahren, ansonsten gelten die Annahmen unter Allgemein.

- Wohnung zur Miete Jahr 1-5: 1.528,82 Euro, Kaution 4.000 Euro

- Haus zur Miete Jahr 6-25: 2.196,45 Euro, Kaution 5.500 Euro, Umzugskosten 2.000 Euro

- Wohnung zur Miete Jahr 26-60: 2.374,97 Euro, Kaution 5.500 Euro, Umzugskosten 3.000 Euro

- Mietsteigerung alle 4 Jahre: 9,09% (2,2% pro Jahr)

- Vermögen Käufer nach 60 Jahren: 2,9 Millionen Euro

- Vermögen Mieter nach 60 Jahren: 7 Millionen Euro, wachsendes Depot

Szenario 6

Der Käufer verkauft sein Haus nach 25 Jahren, kauft eine kleinere Wohnung (vergleichbar mit Mieter) und legt den Gewinn in einem Weltportfolio an. Die Rahmenbedingungen für das Reihenmittelhaus bleiben unverändert.

- Wohnung zum Kauf Jahr 26-60: 1.000.000 Euro + Nebenkosten

- Weltportfolio Käufer Jahr 26-60: 277.194,75 Euro + Wertsteigerung

- Rückstellungen + nicht umlagefähige Betriebskosten Jahr 26-60: 320 Euro + Anpassung an Inflation

Da Mieter und Käufer ab dem 26. Jahr eine Wohnung bewohnen, haben beide umlagefähige Nebenkosten wie bspw. die Wartung eines Fahrstuhls zu tragen und nicht nur der Mieter, wie in Szenario 5. Die für den Vergleich relevante Miete reduziert sich in diesem Zeitraum entsprechend, alle anderen Parameter bleiben unverändert.

- Wohnung zur Miete Jahr 26-60: 2.331,90 Euro (Mieterhöhung unverändert alle 4 Jahre)

- Vermögen Käufer nach 60 Jahren: 2,5 Millionen Euro Wohnung + 2,1 Millionen Euro Depot = 4,6 Millionen Euro

- Vermögen Mieter nach 60 Jahren: 6,9 Millionen Euro, wachsendes Depot

Wie viel Rendite kostet Instandhaltung?

Die Instandhaltung in Höhe von anfänglich 287,50 Euro / Monat sorgt für den Werterhalt der Immobilie. Also dafür, dass der Wert der Immobilie jedes Jahr um die angenommenen 2,6% wächst. Damit schmälern die Rückstellungen für Instandhaltungen die Rendite der Immobilie. Natürlich möchte niemand in einer heruntergekommenen Immobilie wohnen, wir kommen um Instandhaltung also nicht herum. Es ist aber sicherlich interessant zu betrachten, wie viel Rendite uns Instandhaltung kostet.

Im 1. Jahr wächst der Wert des Reihenmittelhauses um 2,6% auf 750.000 Euro * 1,026 = 769.500 Euro. Für Instandhaltung legt der Käufer 287,50 Euro * 12 = 3.450 Euro zurück. Wir haben also 3.450 Euro zusätzlich investiert, was die Rendite auf 769.500 Euro / (750.000 Euro + 3.450 Euro) ~ 2,13% sinken lässt. Im 59. Jahr ist der Wert der Immobilie ohne Modernisierungen auf 3.410.009,19 Euro angewachsen, und erreicht im 60. Jahr die Summe von 3.498.669,43 Euro – sofern durchgehend Instandhaltungsmaßnahmen durchgeführt wurden. Die Rückstellungen für Instandhaltung betragen im 60. Jahr 11.097,60 Euro. Die Rendite liegt damit im letzten Jahr bei ca. 2,27%.

Rückstellungen für Instandhaltungen sind notwendig, schmälern die Rendite bis zum Schluss aber spürbar. Dass die um die Instandhaltungskosten bereinigte Rendite mit der Zeit wächst, ist auch logisch, da der angenommene Wertzuwachs der Immobilie pro Jahr über den jährlichen Anpassungen der Rückstellungen liegt. Warum? Bspw. weil der Preis des Grundstücks auch über die Zeit wächst und dafür deutlich geringere Instandhaltungskosten notwendig sind.

Welchen Einfluss haben Kaufpreis und Miete?

Kaufpreis und Miete sind natürlich zwei sehr wichtige Parameter, die aber auch voneinander abhängen. Steigt der Kaufpreis, wird sehr wahrscheinlich auch die Miete steigen. Wir können diese Parameter also nicht beliebig unabhängig voneinander anpassen. Dennoch gibt es Gegenden, in denen ein anderes Kaufpreis-Miete-Verhältnis vorliegt. Zuerst schauen wir aber darauf, welchen Einfluss geringere Kauf- und Mietkosten bei gleichbleibendem Kaufpreis-Miete-Verhältnis haben.

Das Verhältnis zwischen Kaufpreis und Jahreskaltmiete liegt bei 750.000 Euro / (1.970 Euro * 12) = 31,7. Behält man dieses Verhältnis bei, geht aber von niedrigeren Preisen aus - bspw. einer Kaltmiete von 1.400 Euro und einem Kaufpreis von 1.400 Euro * 12 * 31,7 = 532.560 Euro - muss man natürlich auch die Instandhaltungskosten entsprechend anpassen. Anstatt 287,50 Euro + 12,50 Euro gehen wir bei diesem Kaufpreis von 217,50 Euro für Instandhaltung aus und behalten die 12,50 Euro für Modernisierungen bei. In Szenario 5 beläuft sich der Depotwert am Ende der 60 Jahre nur noch auf ca. 5,6 Millionen Euro (anstatt 7 Millionen), während der Wert der Immobilie auf ca. 2,1 Millionen Euro (anstatt 2,9 Millionen) sinkt. Der Depotwert wächst damit vom 2,4-fachen der Immobilie auf den 2,7-fachen Wert an. Auch erhöht sich die Wertsteigerung des Depots im letzten Jahr von 4,7% auf 4,9%.

In Szenario 6 zeichnet sich ein ähnliches Bild ab. Das Haus ist beim Verkauf nach 25 Jahren 532.560 Euro * 1,026^25 = 1.011.701,89 Euro Wert. Dazu kommen die Modernisierungen in unveränderter Höhe von 6.891,74 Euro, insgesamt also 1.018.593,63 Euro Verkaufswert, womit, nach Abzug der Verkaufskosten, ein Erlös über 976.636,87 Euro erzielt wird. Die neue Wohnung hat einen Wert von 791.776,70 Euro, der auf 750.000 Euro gedrückt werden kann. Dazu kommen noch die Kaufnebenkosten, wodurch ein Gesamtpreis in Höhe von 820.025 Euro steht. Nach Abzug der Umzugskosten in Höhe von 3.000 Euro besitzt der Käufer eine nun passendere Wohnung und ein Aktiendepot in Höhe von 153.611,87 Euro. Die Instandhaltungskosten für die neue Wohnung belaufen sich anfangs auf 240 Euro. Der Endwert des Depots des Käufers liegt bei ca. 1,2 Millionen Euro. Der Wert der Wohnung beläuft sich auf ca. 1,8 Millionen Euro. Insgesamt hat der Käufer also Vermögen in Höhe von 3 Millionen Euro aufgebaut. Demgegenüber steht ein Vermögen des Mieters in Höhe von 5,5 Millionen Euro. Der Mieter steigert sein Vermögen damit vom 1,5-fachen des Käufers auf das 1,8-fache. Auch die Wertsteigerung des Depots erhöht sich im letzten Jahr von 4,9% auf 5%.

Es bringt dem Käufer also nichts, einfach eine günstigere Immobilie zu kaufen, wenn diese in einer Region mit ebenfalls niedrigeren Mieten liegt. Im Gegenteil. Das liegt u. a. an der höheren (da unveränderten) Eigenkapitalquote. Das Eigenkapital arbeitet bei der angenommenen Rendite an der Börse deutlich besser als in der eigenen Immobilie. Das lässt sich einfach bestätigen, indem das Eigenkapital bei ansonsten gleichbleibenden Parametern erhöht oder verringert wird. Der Käufer steht umso besser da, je geringer das Eigenkapital ist. Da sich fehlendes Eigenkapital aber wieder negativ auf die Darlehenszinsen bzw. überhaupt die Kreditwürdigkeit auswirkt, kann die Eigenkapitalquote bei Selbstnutzung nicht beliebig reduziert werden. Außerdem steigt so die monatliche Rate, die sich ein Käufer ggf. nicht mehr leisten kann.

Wird das Kaufpreis-Miete-Verhältnis auf 25 gesenkt, kann das Haus für 591.000 Euro anstatt 750.000 Euro erworben werden. Bleiben die restlichen Parameter unverändert, endet der Mieter in Szenario 5 mit einem Depotwert von ca. 2,75 Millionen Euro und liegt damit noch immer deutlich über dem Wert der Immobilie von ca. 2,25 Millionen Euro. Das Depot des Mieters wächst bis ins letzte Jahr mit ca. 3%.

Der Mieter in Szenario 6 erwirtschaftet bei einem Kaufpreis-Miete-Verhältnis von 25 und entsprechender Anpassung der Preise der Immobilien einen Depotwert von ca. 2,6 Millionen Euro, der im 60. Jahr noch um ca. 3,2% steigt. Der Käufer besitzt nach 60 Jahren ein Depot in Höhe von ca. 1,2 Millionen Euro und eine Immobilie im Wert von ca. 2 Millionen Euro. Insgesamt also 3,2 Millionen Euro. Das Vermögen des Käufers liegt damit knappe 25% über dem des Mieters.

Wenig überraschend hat das Kaufpreis-Miete-Verhältnis einen sehr hohen Einfluss auf das Gesamtergebnis. Dieses Verhältnis schwankt alleine innerhalb Deutschlands extrem. Es lässt sich damit festhalten, dass eine Aussage, ob Kaufen oder Mieten sinnvoller ist, extrem von den regionalen Gegebenheiten und den in Frage kommenden Objekten abhängt.

Welchen Einfluss hat die Rendite des Depots?

Einen sehr großen Einfluss! Schon kleine Änderungen an der durchschnittlichen Rendite können deutliche Auswirkungen auf das Ergebnis haben. Wird die durchschnittliche Rendite in Szenario 6 von 6% auf 5,8% gesenkt, stehen dem Mieter nach 60 Jahren nur noch 5,9 Millionen Euro anstatt 6,9 Millionen Euro zur Verfügung. Bei 5,3% Rendite wären es sogar nur noch ca. 4 Millionen Euro, die allerdings bis ins letzte Jahr wachsen. Natürlich verringert sich in diesem Fall auch das Gesamtvermögen des Käufers auf 2,5 Millionen Euro + 1,7 Millionen Euro = 4,2 Millionen Euro. Gehen wir allerdings von einer geringfügig höheren Rendite in Höhe von 6,1% aus, wächst das Vermögen des Mieters auf ca. 7,5 Millionen Euro an.

Selbstverständlich zeigt sich ein ähnliches Bild in Szenario 5. Auch hier kostet dem Mieter eine Rendite von 5,8% anstatt 6% am Ende ca. 1 Million Euro. Um ein geringeres Gesamtvermögen als der Käufer zu erwirtschaften, muss die durchschnittliche jährliche Rendite aber schon auf 4,9% fallen - und selbst in diesem Fall wächst das Vermögen des Mieters bis in das letzte Jahr.

Wir rechnen immer mit durchschnittlichen Werten - durchschnittliche Mieterhöhung, durchschnittlicher Wertzuwachs, durchschnittliche Rendite am Aktienmarkt. Wir alle wissen, dass diese durchschnittlichen Werte aber kurzfristig extrem schwanken können. Was passiert, wenn die ersten Jahre an der Börse nicht so laufen wie geplant? Was passiert bspw., wenn die Wertentwicklung in den ersten 4 Börsenjahren negativ ist, pro Jahr -3% beträgt und die angenommenen 6% erst ab Jahr 5 erwirtschaftet werden? In Szenario 5 sorgt das dafür, dass das Depot des Mieters nach 60 Jahren von 7 Millionen Euro auf fast 4,75 Millionen Euro schrumpft. Allerdings verabschieden wir uns damit auch von unserer geschätzten Rendite von 6% pro Jahr, da die ersten Jahre ja deutlich weniger Rendite liefern. Genau genommen beträgt die durchschnittliche Rendite dann nur noch 0,97^4*1,06^56=x^60 => 5,375%. Aufgrund der Regression zum Mittelwert sollten auf diese mageren Jahre wieder Jahre mit höherer Rendite folgen, um durchschnittlich die 6% zu erzielen. Kann die negative Rendite der ersten Jahre durch eine höhere Rendite in den nachfolgenden Jahren ausgeglichen werden, liegt das Vermögen des Mieters im 60. Jahr sogar höher, da der Mieter in den ersten Jahren günstig Anteile erwerben konnte. Fällt das Weltportfolio hingegen in den späteren Jahren, wirkt sich das negativ auf das Vermögen des Mieters aus. Dabei handelt es sich allerdings um nichts anderes als Glaskugelleserei, weshalb wir auch weiterhin mit dem Durchschnittswert rechnen. Da ein Crash an der Börse in den letzten Jahren aber schmerzhaft sein kann, ist es wichtig, über ein ausreichend großes Depot zu verfügen, um diese Schwankungen aushalten zu können. Im Übrigen kann sich natürlich auch der Wohnungsmarkt oder speziell die lokale Situation des Käufers in den letzten Jahren drastisch verschlechtern. Das Risiko trägt also nicht nur der Mieter, sondern auch der Käufer.

Um als Mieter den Käufer zu schlagen, brauchen wir folglich ordentlich Rendite. Es muss jedem klar sein, dass ein Mieter mit einer ausgewogenen Kombination aus Festgeld / Tagesgeld, Anleihen und Aktien sehr wahrscheinlich zu wenig Rendite erzielen wird, als dass ein Käufer geschlagen werden könnte.

Welchen Einfluss haben Wertsteigerung und Mieterhöhungen?

Steigen die Kaufpreise für Immobilien in Zukunft stärker oder weniger stark, hat das keinen Einfluss auf das Vermögen des Mieters. Lediglich der Wert der Immobilie verändert sich. Steigen die Immobilienpreise bspw. durchschnittlich um 3% anstatt 2,6% pro Jahr, wächst der Wert des Hauses nach 60 Jahren ohne Modernisierungen und unter konstanter Instandhaltung von 3,5 Millionen Euro auf 4,4 Millionen Euro. Bei einer Wertentwicklung von lediglich 2,2% pro Jahr beträgt der Wert der Immobilie nach 60 Jahren nur noch 2,75 Millionen Euro.

Sehr wahrscheinlich sind bei stärker steigenden Immobilienpreisen auch stärker steigende Mieten zu beobachten. Diese haben einen direkten Einfluss auf das Vermögen des Mieters. Gehen wir von durchschnittlichen Mieterhöhungen von 3% anstatt 2,2% aus, ergibt sich ein bis ins letzte Jahr wachsendes Kapitel des Mieters von nur noch 4,25 Millionen Euro in Szenario 5 bzw. 4,15 Millionen Euro in Szenario 6. Steigen die Mieten hingegen weniger stark als angenommen, nämlich nur mit 1,5%, ergibt sich ein Depotwert des Mieters von ca. 9 Millionen Euro in Szenario 5 bzw. 8,9 Millionen Euro in Szenario 6.

Welchen Einfluss haben die Konditionen der Darlehen?

Realistisch betrachtet werden wir in nächster Zeit keine sinkenden Zinsen beobachten. Sogar die im Beispiel angenommenen 2,65% für das erste Darlehen erscheinen fast zu gering. Die Konditionen für das zweite Darlehen können aber durchaus wieder niedriger liegen. Da das hier betrachtete Vermögen des Käufers von veränderten Zinskonditionen nicht betroffen ist, werfen wir einen Blick auf die Veränderung des Vermögens des Mieters.

Gehen wir von einem Zinssatz von 3,5% für das erste Darlehen und ansonsten unveränderten Bedingungen aus, wächst das Vermögen des Mieters in Szenario 5 um über 1,5 Millionen Euro auf ca. 8,6 Millionen Euro. In Szenario 6 zeichnet sich ein ähnliches Bild mit einem Endwert des Depots von ca. 8,45 Millionen Euro. Dieser Anstieg kann nicht einmal mehr durch eine komplett zinsfreie Anschlussfinanzierung (bspw. in Form eines Kredits innerhalb der Familie) ausgeglichen werden. Rechnen wir für die Anschlussfinanzierung mit 0% Zinsen und 10% Tilgung, endet der Mieter in Szenario 5 noch immer mit einem höheren Vermögen von ca. 7,85 Millionen Euro bzw. 7,75 Millionen Euro in Szenario 6.

Bleiben wir bei der ursprünglichen Annahme von 2,65% Zinsen auf das erste Darlehen und hoffen für die Anschlussfinanzierung auf einen Zinssatz von 1% anstatt den geschätzten 4% aus dem Beispiel, fällt das Endvermögen des Mieters in Szenario 5 auf 6,45 Millionen Euro und in Szenario 6 auf 6,35 Millionen Euro. Sollte es der Käufer allerdings irgendwie schaffen, die Zinsen für das erste Darlehen auf 1% zu drücken, sinkt das Vermögen des Mieters in Szenario 5 auf ca. 3,95 Millionen Euro und in Szenario 6 auf 3,85 Millionen Euro - trotz Zinssatz von 4% für die Anschlussfinanzierung.

Wir halten fest: Die Konditionen für das erste Darlehen haben einen weitaus größeren Einfluss auf das Endergebnis als die Konditionen für die Anschlussfinanzierung. Realistisch betrachtet werden die Konditionen für das erste Darlehen in absehbarer Zeit aber eher steigen als fallen, was den Erwerb einer Immobilie unattraktiver macht - selbst wenn wir auf sehr gute Konditionen für die Anschlussfinanzierung hoffen.

Was muss passieren, damit der Käufer gewinnt?

Damit der Käufer gewinnt, müssen wir an ein paar Parametern drehen. Wir werden dabei aber nicht die anfängliche Miete und auch nicht den Kaufpreis verändern, da diese aus real existierenden Angeboten entnommen wurden und deren Anpassung nicht realistisch wäre. Genauso werden wir die Kreditkosten für das erste Darlehen nicht anpassen, da die Chance, in nächster Zeit bessere Konditionen zu erhalten, sehr unwahrscheinlich ist.

Annahme: Wohnraum wird knapper, Mieten steigen deutlicher, Zinsen fallen. In diesem Szenario könnte der Zins für die Anschlussfinanzierung bspw. von 4% auf 2% fallen. Außerdem könnten die Mieten mit 2,8% anstatt 2,2% pro Jahr steigen. Zudem wird auf einen Makler verzichtet, was die 3,57% Maklergebühr auf 0% fallen lässt. Mit diesen Annahmen beläuft sich das Endvermögen des Mieters in Szenario 6 auf 3,9 Millionen Euro. Es wächst zwar auch im letzten Jahr, liegt aber signifikant (ca. 15%) unter dem Vermögen des Käufers. In Szenario 6 führen diese Annahmen also zu einem leichten Vorteil für den Käufer. In Szenario 5 reicht das allerdings noch nicht aus. Damit der Käufer auch in Szenario 5 gewinnt, müsste die Miete durchschnittlich jährlich um 3% erhöht werden. Diese Erhöhungen bekommt der Mieter auch nicht mehr alle 4, sondern alle 2 Jahre zu spüren. Wenn dann noch der Zins für die Anschlussfinanzierung auf 1% sinkt, steht auch in Szenario 5 der Käufer als Sieger da. Zu betonen ist, dass selbst unter diesen Annahmen das Depot des Mieters bis in das letzte Jahr wächst.

Annahme: Mieten steigend etwas stärker, die Weltwirtschaft kann die Performance der letzten Jahrzehnte nicht wiederholen. Wir gehen in diesem Szenario von leicht höheren Mietersteigerungen aus und dass das Depot des Mieters die 6% Rendite pro Jahr nicht erreicht. Damit in Szenario 5 und 6 der Käufer den Vergleich knapp gewinnt, müssten die Mieterhöhungen auf 2,6% steigen und die jährliche Rendite des Depots auf 5,4% fallen.

Es sind also deutliche Anpassungen der Annahmen notwendig, damit der Käufer als Sieger hervorgehen kann. Insbesondere muss die geschätzte Rendite des Depots ein gutes Stück nach unten korrigiert werden, wenn man die anderen Variablen nicht unrealistisch stark verändern möchte. Die durchschnittliche Rendite eines Weltportfolios ist aber unter allen Annahmen vermutlich diejenige, die mit der größten Sicherheit vorausgesagt werden kann.

Und wenn es stattdessen besser für den Mieter läuft?

Es kann aber auch genauso gut besser für den Mieter laufen. Schon mit kleinen Änderungen kann das Vermögen des Mieters deutlich gesteigert werden. Angenommen Mieterhöhungen werden nur alle 5 statt 4 Jahre auf den Mieter umgelegt und betragen durchschnittlich 2,1% statt 2,2% pro Jahr. Wächst zudem das Depot um 6,1% anstatt 6% pro Jahr, beträgt das Endvermögen des Mieters in Szenario 5 bereits 8 Millionen anstatt 7 Millionen Euro. Durch eine Depotentwicklung von 6,2% und Mieterhöhungen von 2% kann das Vermögen des Mieters sogar auf 9 Millionen Euro gesteigert werden. Diese Anpassungen erscheinen mir auch gar nicht so unwahrscheinlich. Insbesondere die bessere Performance des Weltportfolios.

Ein Singlehaushalt in Berlin

Zum Abschluss dieser Beitragsreihe werfen wir noch einmal einen Blick auf andere Wohnregionen und -situationen. Dabei halten wir an den realistischen Annahmen aus Teil 2 fest, passen aber die Kaufkosten, Kaufnebenkosten, Mietpreise und Umzüge entsprechend an. Den Anfang macht ein Singlehaushalt in Berlin - typisch für die sehr gut verdienenden @getquin -Mitarbeiter wie @Eunoia oder @mariechristines . Unser Single rechnet damit, für die nächsten 60 Jahre eine 3-Zimmer-Wohnung mit 90qm zu bewohnen. Da 60 Jahre eine lange Zeit sind, sollte die Wohnung beim Kauf möglichst modern sein. Ergibt Kaufen oder Mieten mehr Sinn?

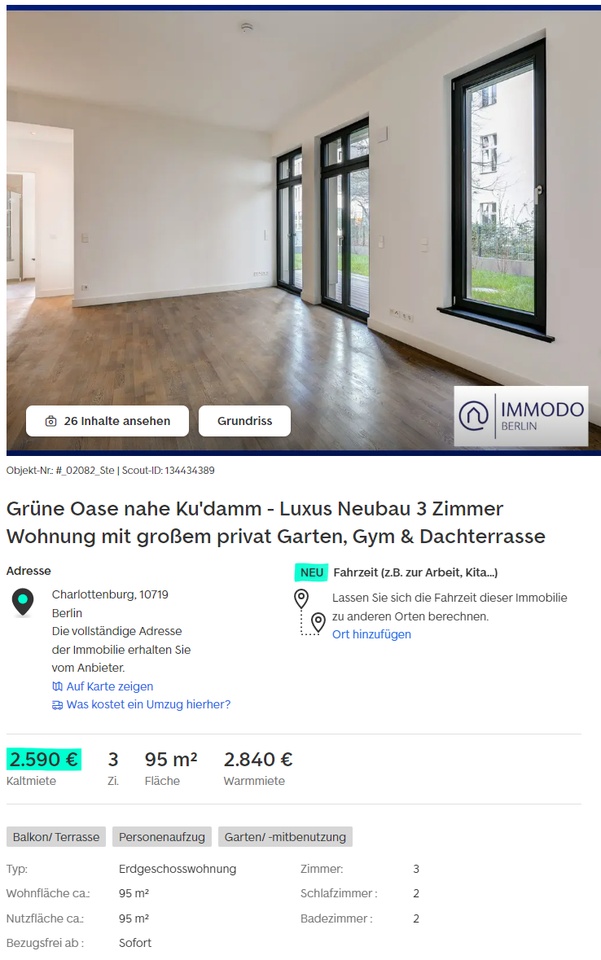

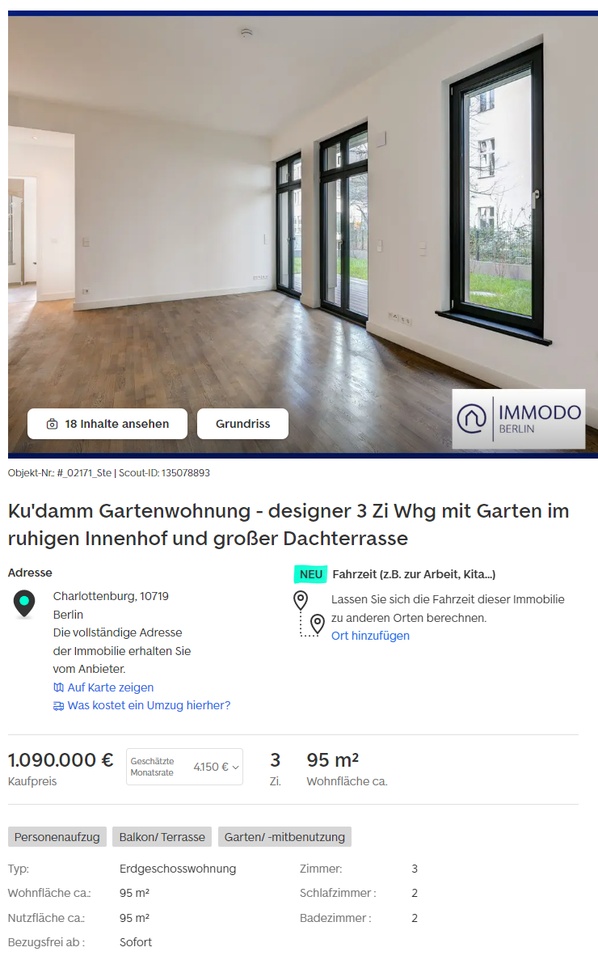

Die Herausforderung in Berlin ist die unfassbar große Preisspanne der Mieten und Kaufangebote - selbst für ähnliche Objekte im gleichen Viertel. Glücklicherweise konnte ich auf immoscout 2 Wohnungen im gleichen Wohnkomplex mit identischem Schnitt und Ausstattung finden. Einmal zum Kaufen und einmal zum Mieten. Wir sprechen hier von 95m² und 3 Zimmern im Erdgeschoss in der Nähe vom Ku'damm. Baujahr ist 2018, geheizt wird mit Fernwärme. Die Kaltmiete beträgt 2.590 Euro (7.770 Euro Kaution), der Kaufpreis liegt bei 1.090.000 Euro. Die Käufer bringen ein Eigenkapital in Höhe von 250.000 Euro mit. Einen Screenshot der Objekte findet ihr im Anhang.

Wir gehen davon aus, dass der Käufer den Preis der Wohnung noch auf 1.000.000 Euro drücken kann. Maklergebühr, Grundbucheintrag und Notarkosten sind deutschlandweit identisch, lediglich die Grunderwerbssteuer liegt in Berlin mit 6% höher als in Bayern. Instandhaltungsrücklagen werden in Höhe von 237,50 Euro gebildet + 12,50 Euro für Modernisierungen, macht anfänglich 250 Euro. Da es sich um eine Wohnung handelt, müssen diese Instandhaltungskosten bis ins letzte Jahr gezahlt werden. Außerdem muss der Käufer zusätzlich 20 Euro (+ Inflationsanpassungen) für nicht umlagefähige Nebenkosten einer Wohnung zurücklegen (bspw. Kosten für eine Hausverwaltung).

Nach 60 Jahren beträgt der Depotwert des Mieters ca. 5 Millionen Euro und wächst bis ins letzte Jahr. Der Wert der Immobilie beläuft sich auf ca. 4,7 Millionen Euro. Das Ergebnis ist hier also deutlich knapper, dennoch geht auch dieses Szenario aufgrund der höheren Flexibilität, des stetigen Depotwachstums und des nicht vorhandenen Klumpenrisikos deutlich an den Mieter.

Ein kinderloses Paar mit Wunsch nach Garten und Platz auf dem Land

Bisher haben wir eher einen Blick auf moderne und teure Immobilien geworfen. Für das letzte Beispiel werfen wir einen Blick nach Rheinland-Pfalz in die Gegend rund um Pirmasens (vielen Dank @Der_Leeh für die Inspiration). Ein kinderloses Pärchen sehnt sich nach einem ruhigen Leben auf dem Land und hat auch kein Problem damit, selbst am Traumhaus Hand anzulegen. Es darf also ruhig etwas älter sein. Dafür aber bitte mit ausreichend Platz.

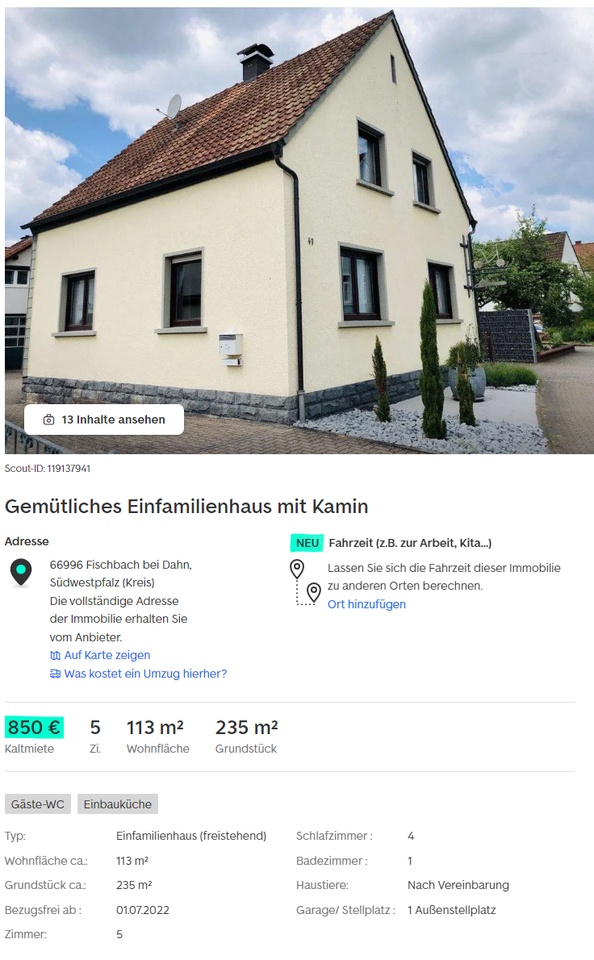

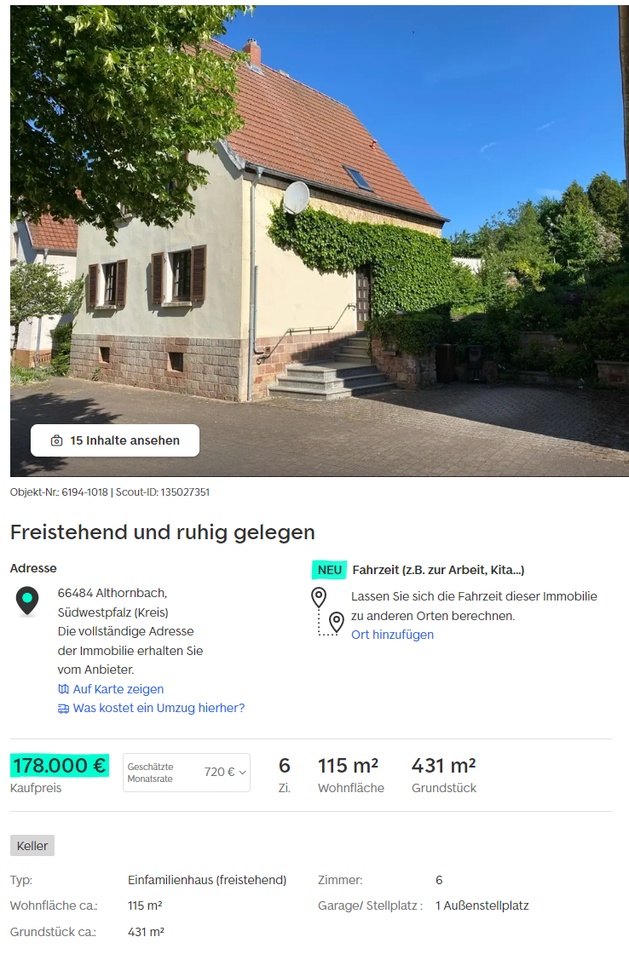

Im Gegensatz zu Berlin gibt es rund um Pirmasens nur wenige Angebote, was den Vergleich nicht leichter macht. Gefunden habe ich auf Immoscout dennoch 2 halbwegs vergleichbare Objekte (Screenshots im Anhang des Beitrags). Es handelt sich jeweils um freistehende Einfamilienhäuser mit ca. 113m² (Miete) bzw. 115m² (Kauf) Wohnfläche, 5 (Miete) bzw. 6 (Kauf) Zimmer und 235m² (Miete) bzw. 431m² (Kauf) großen Grundstücken. Das Mietshaus wurde im Jahr 1957 gebaut und zuletzt 2021 modernisiert - u. a. wurde das Bad inkl. Fußbodenheizung erneuert. Das zum Verkauf stehende Haus wurde 1948 gebaut und ist teilweise renovierungsbedürftig. Bspw. muss das große Bad erneuert werden.

Die Kosten für das zum Verkauf stehende Haus belaufen sich auf 178.000 Euro. Selbst wenn der Kaufpreis noch gedrückt werden kann, stehen Modernisierungen und Renovierungen unmittelbar bevor, weshalb mit Gesamtkosten in Höhe von 185.000 Euro kalkuliert wird. Die Käufer bringen 20.000 Euro Eigenkapital mit, die Grunderwerbssteuer beläuft sich in Rheinland-Pfalz auf 5%. Für Instandhaltung wird mit geringeren Herstellungskosten aber einem höheren Prozentsatz gerechnet. Diese belaufen sich anfänglich auf 1.300 Euro * 0,025 / 12 * 115 = 311,46 Euro. Die Rücklagen für Modernisierungen sollten, aufgrund des Alters der Immobilie, entsprechend höher angesetzt werden. Insgesamt werden anfänglich Rücklagen in Höhe von 375 Euro gebildet, welche nach 50 Jahren auf 150 Euro / Monat reduziert werden. Für das Mietshaus werden monatlich 850 Euro sowie einmalig 2.550 Euro Kaution fällig. Die restlichen Rahmenbedingungen werden aus dem Beispiel aus Teil 2 übernommen.

In diesem Szenario fällt das Depot des Mieters im 60. Jahr tatsächlich auf 0 Euro. Die Ersparnisse des Mieters reichen (knapp) nicht aus, um die Miete im betrachteten Zeitraum zu bezahlen. Entsprechend steht in diesem Fall vermutlich der Käufer besser da. Warum vermutlich? Weil das Haus schon heute 74 Jahre alt ist. In 60 Jahren wäre das Haus 134 Jahre alt, was selbst bei guter und entsprechend aufwendiger Instandhaltung ein sehr hohes Alter für ein Haus ist. Sehr wahrscheinlich könnte das Haus zwar in den letzten Jahren noch von den Käufern bewohnt werden, müsste danach aber abgerissen werden. Es gilt die Abrisskosten mit den ländlichen Grundstückspreisen zu verrechnen.

Ende Teil 3

Vielen Dank, dass ihr meine drei wirklich sehr langen Beiträge gelesen und fleißig kommentiert habt ( @InvestmentPapa ich schimpfe nie wieder über die Länge deiner Beiträge). Ich persönlich stehe auch vor der Entscheidung, ob ich mein angespartes Eigenkapital für eine Immobilie zur Selbstnutzung nicht lieber in ein Weltportfolio stecken sollte. Diese Beitragsreihe war also nicht ganz uneigennützig. Der Austausch mit euch hat mich hier noch ein Stück weitergebracht und auch das Durchrechnen der verschiedenen Beispiele und das Anpassen der Parameter hat mir deutlich gemacht, dass es sich hierbei um eine sehr individuelle Entscheidung pro Objekt handelt.

Solltet ihr noch irgendwelche Tipps für / Fragen an mich haben oder Fehler gefunden haben: Ab damit in die Kommentare. Lasst mir auch gerne einfach eine Möhre🥕 da, wenn euch die Beitragsreihe gefallen hat. Ansonsten: Keine Sorge, ich verspreche euch, dass es in nächster Zeit wieder leichtere Kost von mir gibt 😉.

#immobilien

#mieten

#alternative

#learn

#esel