Für die smallcap Liebhaber, die auch $DLO (-0,78 %) auf dem Schirm haben oder hatten, die Aktie ist jetzt endlich handelbar bei Scalable. Gerade durch Zufall festgestellt und direkt bisschen Fiat darin versenkt. Nur solange der Vorrat reicht und keine Anlageberatung.

DLO

Dlocal

Aktie

Aktie

ISIN: KYG290181018

Ticker: DLO

KYG290181018

DLO

Price

Diskussion über DLO

Beiträge

5

6Mon.·

Und weiter geht’s!

Jetzt habt ihr mich, dank eurer krassen Vorstellungen der letzten Tage, doch tatsächlich dazu gebracht, auch das letzte trockene Pulver noch an den Markt zu verfüttern.😂 @Multibagger

@Shiya

@MrSchnitzel

Spaß beiseite: Ich habe eure Analysen, lieber @Shiya un@MrSchnitzel ,zu $DLO (-0,78 %) und $OMDA (+1,17 %) wirklich gefeiert und hatte glücklicherweise in den letzten Tagen etwas Zeit für intensiven Research. Was soll ich sagen, ich finde beide gut in vielerlei Hinsicht und sehe entsprechendes Potenzial.

Somit haben beide heute, in meiner üblichen Einstiegsgröße, ebenfalls den Weg in mein Depot gefunden.

Bis zur nächsten Sparplanausführung Anfang Februar war’s das nun aber auch wirklich.😂

Vielen Dank für eure tolle Arbeit und die super Diskussionen, die rund um eure Vorstellungen entstanden sind.🙏🏻

Ab jetzt bitte keine Vorstellungen mehr, bis bei mir wieder investable cash parat ist.😜🤣 *Ironie aus*

Macht bitte auf jeden Fall weiter so, die Community lebt von engagierten Content-Erstellern wie euch und den vielen anderen, die hier schon unzählige Male gennant wurden.🫶🏻

3131

8 Kommentare

toscho@toscho

6Mon.

•

11

•

6Mon.·

So dann machen wir mal weiter

Nach den heutigen Einkäufen bin ich zu über 95% investiert. Heute habe ich mir folgende Werte gekauft. Zunächst einmal $DLO (-0,78 %) . Den Wert habe ich mal wieder nur durch diese tolle Community entdeckt. In diesem Fall geht der Dank an @Shiya

1919

5 Kommentare

Auf Tr nicht handelbar :(

••

2J.·

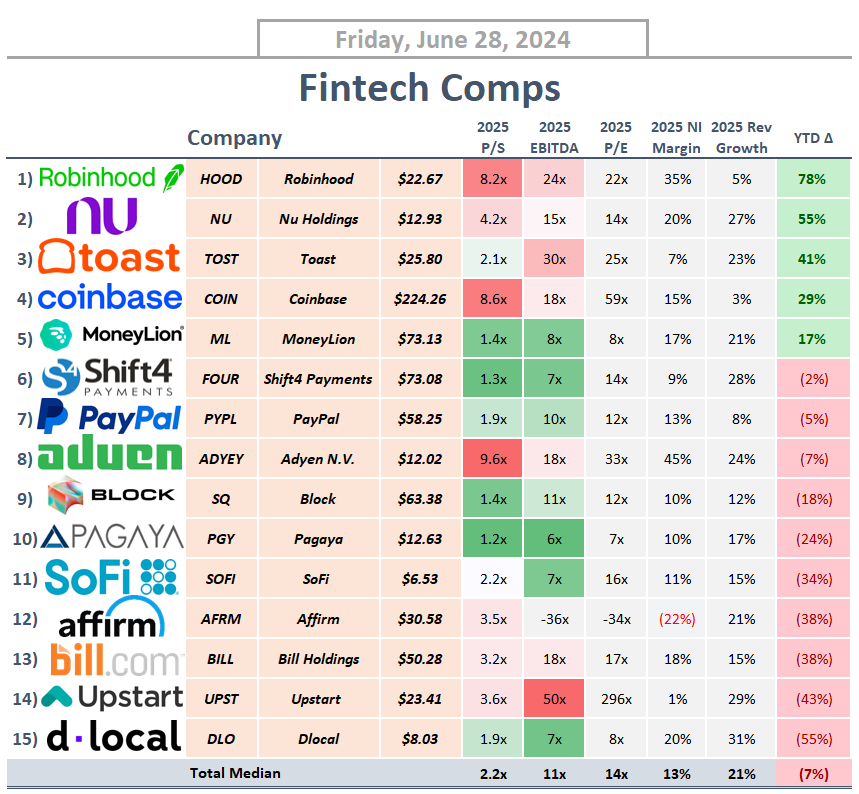

#fintech - habe hier eine schöne Übersicht gefunden

Es wird prognostiziert, dass Neobanking mit einer durchschnittlichen jährlichen Wachstumsrate von ca. 55 % auf 2 Billionen US-Dollar bis 2030 wächst - Sehen wir uns an, wo die Fintech-Aktien basierend auf den Kennzahlen für 2025 stehen

Wen favorisiert ihr ? ☺️

$NU (+0,59 %)

$COIN (+2,4 %)

$FOUR

$HOOD (+3,99 %)

$DLO (-0,78 %)

$TOST (-0,8 %)

$PYPL (-0,7 %)

$BILL (-0,85 %)

$ADYEY (+0,57 %)

$SQ (+0,21 %)

$SOFI (+0,81 %)

$PGY

$ML

$AFRM

$UPST (+0,74 %)

$SOFI (+0,81 %) - Unternehmensvorstellung und persönliche Meinung:

1616

24 Kommentare

Mensch, hier ist ja mein halbes Depot aufgeführt 😂

•

44

•

4J.·

𝗠𝗮𝗿𝗸𝗲𝘁 𝗡𝗲𝘄𝘀 🗞️

𝗭𝘂𝗸𝘂𝗻𝗳𝘁 𝗱𝗲𝘀 𝗪𝗮𝘀𝘀𝗲𝗿𝘀𝘁𝗼𝗳𝗳𝘀 / 𝗕𝘂𝗳𝗳𝗲𝘁𝘁’𝘀 𝗧𝗿𝗮𝗱𝗲𝘀 / 𝗦𝗰𝗵𝗮𝗱𝗲𝗻𝘀𝗲𝗿𝘀𝗮𝘁𝘇𝗮𝗻𝘀𝗽𝗿𝘂𝗰𝗵 𝗴𝗲𝗴𝗲𝗻 𝗘𝗬 / 𝗞𝗿𝘆𝗽𝘁𝗼-𝗔𝗯𝘀𝘁𝘂𝗿𝘇

𝗜𝗣𝗢𝘀 🔔

Thyssen-Krupp ($TKA (-0,69 %)) - Der Industriekonzern will sein Wasserstoff-Elektrolyseuren-Geschäft im ersten Quartal 2022 an die Börse bringen. Thyssen-Krupp will durch die Abspaltung von Uhde Chlorine Engineers von der steigenden Nachfrage nach wasserstoffbasierten Technologien profitieren. Uhde Chlorine Engineers wurde als Joint Venture mit der italienischen Industrie De Nora SpA gegründet und baut Anlagen zur Erzeugung von Wasserstoffgas aus erneuerbaren Energiequellen wie Sonne und Wind.

𝗘𝘅-𝗗𝗮𝘁𝗲𝘀 📅

Ab heute werden unter anderem Aflac ($AFL (+0,4 %)), Archer Daniels Midland ($ADM (-1,24 %)), Equinix ($EQN2 (-0,49 %)), Marathon Petroleum ($MPN (-0,61 %)), Phillips 66 ($R66 (-0,06 %)) und Target Corporation ($DYH (-0,16 %)) ex-dividende gehandelt.

𝗤𝘂𝗮𝗿𝘁𝗮𝗹𝘀𝘇𝗮𝗵𝗹𝗲𝗻 📈

Heute legen unter anderem dLocal ($DLO (-0,78 %)), The Home Depot ($HDI (+0,26 %)), Imperial Brands ($ITB (-2,04 %)), NetEase ($4Y01 (+0,2 %)), Sea Limited ($931 (-1,48 %)), TransDigm Group ($T7D (+0,45 %)), Vodafone Group ($VODI (+0,06 %)) und Walmart ($WMT (-0,61 %)) ihre Zahlen vor.

𝗠𝗮𝗿𝗸𝗲𝘁𝘀 🏛️

Berkshire Hathaway ($BRYN (-0,34 %)) - Warren Buffett kauft mit seinem Unternehmen Berkshire Hathaway ($BRYN (-0,34 %)) Anteile an Royalty Pharma ($RPD (-0,21 %)), Floor&Decor ($1FD (+1,25 %)) und stockt seine Anteile an Chevron ($CHV (-0,43 %)) auf. Des Weiteren verkaufte Buffett weitere Anteile an AbbVie ($4AB (-1,53 %)), Bristol-Myers Squibb ($BRM (-1,15 %)), Mastercard ($M41 (-0,53 %)) und Visa ($3V64 (-0,45 %)) und stieg vollständig aus Merck ($MRK (-0,64 %)) aus. Seine Top-Investments in Apple ($APC (-0,63 %)) und Amazon ($AMZ (+2,63 %)) blieben unverändert.

Wirecard ($WDI) - Nach Ende des gestrigen Tages ist die Wirecard-Aktie aus dem regulierten Börsenhandel verschwunden. Seit Herbst 2018, als die Aktie auf ihrem Höchststand war, hat das Wertpapier 99,9 Prozent an Wert verloren. Ein Totalverlust war für viele Anleger, die an den Tech-Konzern “made in Germany” glaubten die Folge des Börsenabsturzes und der Insolvenz von Wirecard. Die Deutsche Schutzvereinigung für Wertpapierbesitz (DSW) empfiehlt einen Verkauf der Wertpapiere, da, selbst wenn die Aktie sich nicht mehr im eigenen Depot befindet, Schadensersatzansprüche gegen die Wirtschaftsprüfungsgesellschaft EY bis 2023 geltend gemacht werden können. Mit dieser Möglichkeit befassen sich nun die Gerichte und das letzte Kapitel ist noch nicht geschrieben.

𝗖𝗿𝘆𝗽𝘁𝗼 💎

Bitcoin ($BTC-EUR (+1,01 %)) und andere Kryptowährungen mit starke Korrekturen - Am Dienstagmorgen müssen die Kryptoinvestoren, welche seit Wochen mit starkem Preiswachstum über den gesamten Markt hinweg verwöhnt wurden, in rote Depots blicken. Über Nacht brach der Bitcoin, der als Leitindex für den Kryptomarkt gesehen werden kann, um 7,8% ein - mit ihm auch Altcoins, wie Ethereum ($ETH-USD (+1,1 %)) (-8,9%), Solana ($SOL/EUR (+1,11 %)) (-6,6%), Cardano ($ADA-USD (+0,79 %)) (-5,6%) oder Polkadot ($DOT/EUR (+0,96 %)) (-9,8%). Einen direkten Grund für diesen plötzlichen Einbruch kann man nicht erkennen. Analysten vermuten jedoch, dass die koordinierte Liquidierung von Hebelpositionen den Kurs das zweite Mal innerhalb eines Monats dermaßen nach unten gedrückt haben.

Follow us for french content on @MarketNewsUpdateFR

Meistdiskutierte Wertpapiere

Top-Creator dieser Woche

Echtzeitdaten von LSX · Fundamental- & EOD-Daten von FactSet