DLocal $DLO hat sich in wenigen Jahren von einem lokalen Zahlungsdienstleister aus Uruguay zu einem globalen Infrastruktur-Anbieter für Schwellenmärkte entwickelt. Mit über 900 integrierten Zahlungsmethoden und Kunden wie Amazon $AMZN (+1,69 %) und Google $GOOGL (-0,9 %) positioniert sich das Unternehmen als Schlüsselplayer für internationale Expansion.

Das Unternehmen wir übrigens derzeit vom alten CEO von MercadoLibre $MELI (-0,18 %) geführt. (Hier gab es auch gestern eine tolle Vorstellung von @Iwamoto).

Geschichte

Das Unternehmen entstand in Uruguay aus der persönlichen Frustration des Mitgründers Sebastián Kanovich. Er erkannte ein Problem: In Lateinamerika waren internationale Online-Zahlungen ohne lokale Kreditkarten fast unmöglich.

- Anfänge: Kanovich verließ die Santander Bank und schloss sich zwei Partnern an. Das Team startete klein mit einem Kiosk-Modell in Uruguay, das zunächst nur eine spezifische Lösung für einen einzelnen Kunden bot.

- Durchbruch mit „Boleto“: Der erste große Erfolg war die Digitalisierung des brasilianischen Boleto-Systems (ein bargeldbasiertes Zahlscheinsystem). dLocal ermöglichte es, diese Scheine direkt beim Online-Checkout zu erstellen, was den Prozess massiv vereinfachte.

- Expansion und Skalierung: Ursprünglich auf Brasilien fokussiert, erkannte das Team schnell den Bedarf in ganz Lateinamerika, Afrika und Asien. dLocal entwickelte sich zu einem Anbieter, der heute über 900 lokale Zahlungsmethoden über eine einzige Schnittstelle bündelt.

- Strategischer Wendepunkt: Ein entscheidender Moment war die Zusammenarbeit mit dem ersten großen US-Kunden, GoDaddy. dLocal verabschiedete sich daraufhin von dem Versuch, eine eigene Endkundenmarke (B2C) aufzubauen, und wechselte zu einem reinen B2B-Modell als Infrastrukturanbieter. Dies ermöglichte die globale Skalierung für Giganten wie Google $GOOGL (-0,9 %) und Facebook $META (+1,89 %) .

Aktuelles Operatives Geschäft

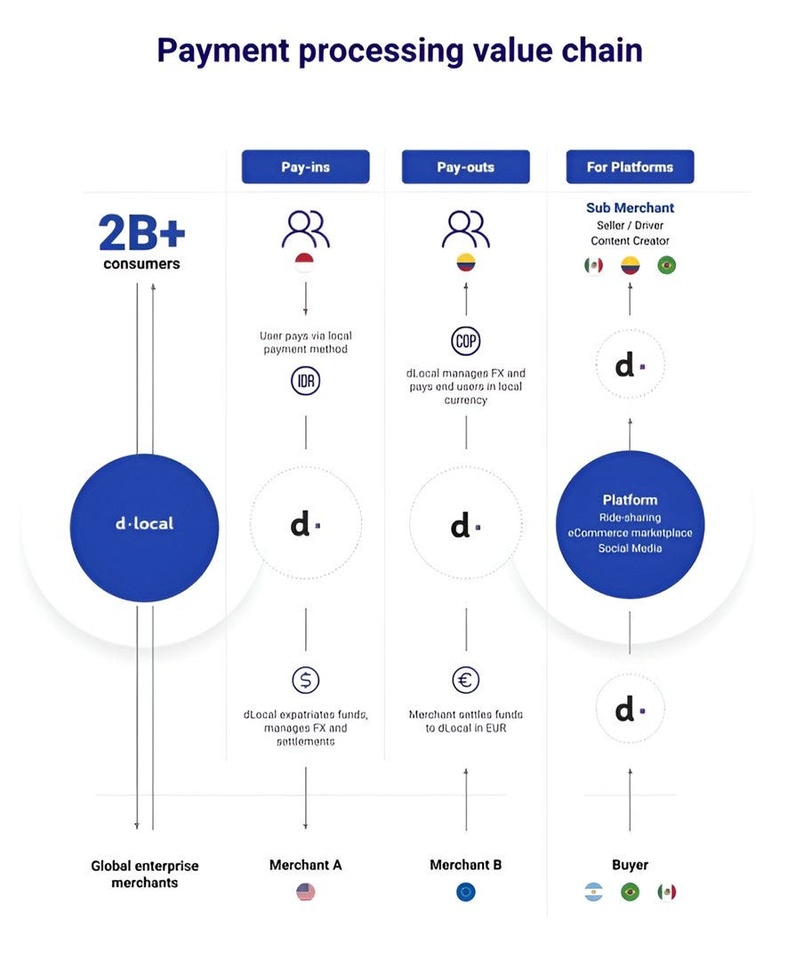

Die Mission von dLocal ist es, globalen Händlern eine nahtlose Verbindung zu Milliarden von Nutzern in Schwellenmärkten zu ermöglichen. Das Unternehmen bietet Zahlungslösungen für einige der weltweit größten Konzerne an, darunter unter anderem Amazon, Uber, Microsoft, Shopify, Google, Spotify, Tencent, Shein, Salesforce, Nike, Booking und Shopee. Durch die Vereinfachung der komplexen Zahlungslandschaften in Schwellenländern hilft dLocal Unternehmen dabei, in wachstumsstarke Regionen zu expandieren ohne die üblichen Reibungsverluste, die mit grenzüberschreitenden Transaktionen verbunden sind.

Wie dLocal Geld verdient

dLocal betreibt ein margenstarkes, skalierbares Geschäftsmodell, das auf direkten Integrationen mit globalen Händlern basiert. Nach der Anbindung können Unternehmen über eine einzige Schnittstelle und einen einzigen Vertrag auf das gesamte Spektrum der Zahlungslösungen von dLocal zugreifen, wodurch die Notwendigkeit mehrerer Altanbieter entfällt. Diese direkte Verbindung dient sowohl als Wettbewerbsvorteil als auch als Eintrittsbarriere und macht jedes zusätzliche Transaktionsvolumen hoch wertsteigernd.

Das Unternehmen generiert Umsätze primär durch Transaktionsgebühren für Pay-in- (Kundenzahlungen) und Pay-out-Dienstleistungen (Auszahlungen an Händler). Diese Gebühren können ein Prozentsatz des Transaktionswerts, eine feste Gebühr pro Transaktion oder eine Spanne (Spread) bei Devisenkonvertierungen sein. dLocal erhebt zudem Gebühren für Dienstleistungen wie das Management von Rückbuchungen (Chargebacks) und Ratenzahlungen, die zusätzlich zum Umsatzstrom beitragen.

Umsatzaufschlüsselung:

- Abwicklungsgebühren: Berechnet als Prozentsatz des Transaktionswerts oder als feste Gebühr pro genehmigter Transaktion.

- Ratenzahlungsgebühren: Gebühren für Transaktionen, bei denen sich Verbraucher für eine Ratenzahlung entscheiden.

- Devisengebühren (FX): Eine Spanne bei der Währungsumrechnung bei grenzüberschreitenden Transaktionen.

- Sonstige Transaktionsgebühren: Beinhaltet Gebühren für Rückbuchungen und Erstattungen sowie ergänzende Dienstleistungen.

- Sonstige Erträge: Einrichtungsgebühren, Wartungsgebühren und andere kleinere Serviceentgelte.

Kostenstruktur

Die Umsatzkosten (COGS) von dLocal bestehen hauptsächlich aus Gebühren, die an Finanzinstitute wie Banken und lokale Acquirer für die Abwicklung von Zahlungen gezahlt werden. Diese Kosten variieren je nach Abrechnungszeitraum und Zahlungsmethode. Weitere Ausgaben umfassen Infrastrukturkosten, Gehälter für operatives Personal und die Abschreibung intern entwickelter Software.

Eines der Hauptrisiken im Modell von dLocal ist das Währungsrisiko, da Transaktionen oft mehrere Währungen betreffen. Das Unternehmen mildert dieses Risiko jedoch durch Hedging-Strategien ab, indem es Derivate einsetzt, um Währungsschwankungen auszugleichen.

Abgesehen von den Umsatzkosten fallen die Hauptkosten von dLocal in zwei Kategorien:

- Technologie & Entwicklung: Dies umfasst Gehälter für Tech-Teams, Infrastrukturkosten, Ausgaben für Informationssicherheit, Softwarelizenzen und andere technologiebezogene Investitionen.

- Vertriebs- und Verwaltungskosten (SG&A): Dies sind die regulären Betriebskosten, die für die Führung des Unternehmens erforderlich sind.

Seit dem Amtsantritt des neuen CEOs hat dLocal die Ausgaben für Technologieinfrastruktur und Back-End-Kapazitäten erhöht, um seine Lösungen zu verbessern und seine Position als Innovator mit langfristiger Denkweise zu behaupten. Während diese Investitionen anfangs die Margen unter Druck setzten, sind sie strategisch wichtig für die langfristige Wertschöpfung.

Insgesamt ist das Geschäftsmodell von dLocal hoch skalierbar mit minimalen Grenzkosten, was das Unternehmen in die Lage versetzt, mit fortschreitendem Wachstum einen erheblichen operativen Hebel freizusetzen.

Kennzahl: TPV-Wachstum

Das Total Payment Volume (TPV) (also das gesamte Zahlungsvolumen) ist wahrscheinlich die wichtigste Kennzahl, um die Relevanz und Umsetzung von dLocal in den letzten Jahren zu beurteilen.

- Von 2016 bis 2024 wuchs das Unternehmen von nur 136 Mio. USD auf 17,7 Mrd. USD TPV – eine jährliche Wachstumsrate (CAGR) von über 100 %.

Da noch ein riesiger, unerschlossener Markt vor ihm liegt, hat das Unternehmen weiterhin erheblichen Spielraum für Skalierungen.

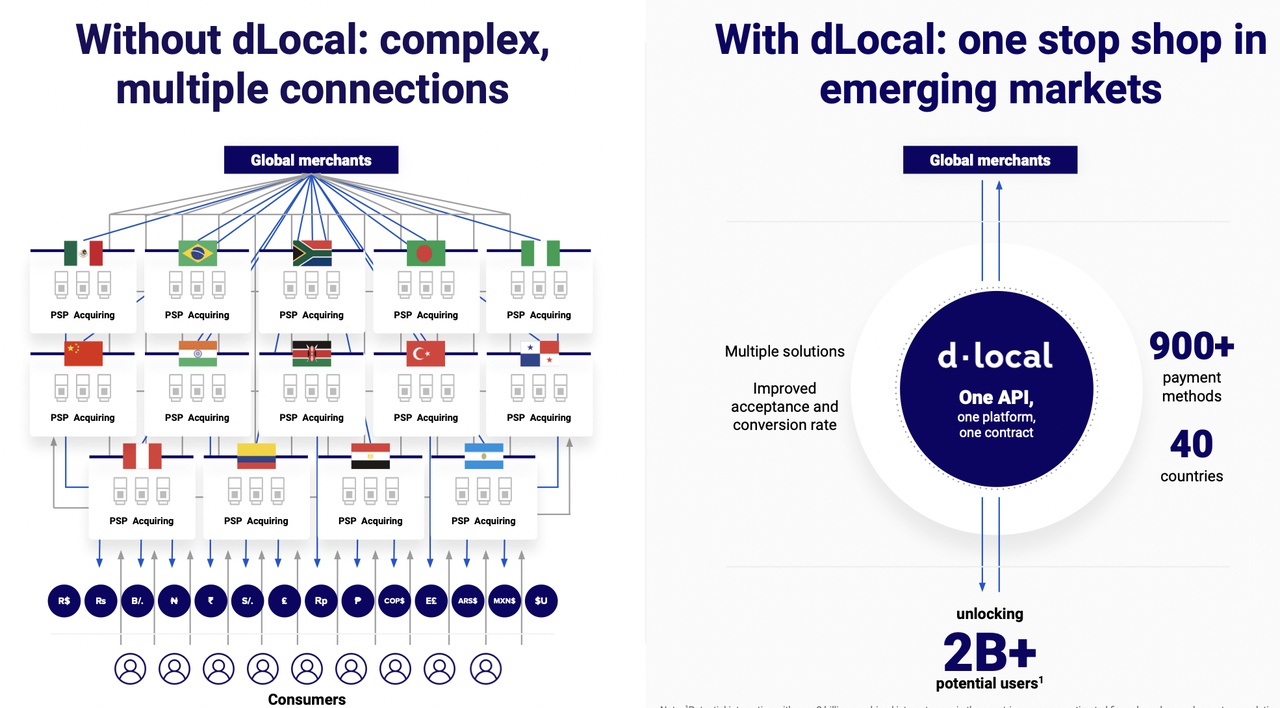

1. Überlegenheit gegenüber globalen Giganten (Adyen, Stripe)

Obwohl Adyen und Stripe den Weltmarkt dominieren, differenziert sich dLocal durch eine Nischenstrategie:

- Fokus auf Schwellenmärkte: Während die Großen für entwickelte Märkte optimiert sind, ist dLocal von Grund auf für die komplexen regulatorischen und technischen Hürden in Regionen wie Lateinamerika, Afrika und Asien gebaut.

- „One dLocal“-Modell: Händler können über eine einzige technische Schnittstelle (API) in über 40 Schwellenländer expandieren. dLocal übernimmt die gesamte lokale Komplexität (Vorschriften, Steuern, Banken-Infrastruktur).

- Spezialisierte Partnerschaften: dLocal bietet Zugang zu über 900 lokalen Zahlungsmethoden (Alternative Payment Methods), was zu deutlich höheren Erfolgsraten bei Zahlungen führt als bei standardisierten globalen Anbietern.

2. Überlegenheit gegenüber lokalen Anbietern (EBANX, PayU)

Gegenüber regionalen Spezialisten punktet dLocal vor allem durch Größe und Effizienz:

- Kostenvorteile durch Skalierung: Durch das enorme Transaktionsvolumen kann dLocal Zahlungen bündeln (z. B. Währungsumrechnungen im Paket), was die Kosten pro Transaktion senkt. Dies ermöglicht wettbewerbsfähigere Preise.

- Finanzielle Stärke: dLocal ist schuldenfrei und verfügt über hohe Cash-Reserven, was Sicherheit bietet und Akquisitionen in einem konsolidierenden Markt ermöglicht.

- Mehrwertdienste: Das Angebot geht weit über die reine Abwicklung hinaus; es umfasst KI-gestützte Betrugsprävention, Steuer-Compliance-Tools und dynamisches Routing (Wahl des besten lokalen Bankpartners in Echtzeit).

Der „Flywheel-Effekt“ (Selbstverstärkendes Wachstum)

Das Geschäftsmodell profitiert von einem Kreislauf:

Mehr Volumen senkt die Kosten pro Transaktion.

Niedrigere Kosten ermöglichen attraktivere Preise für Händler.

Mehr Händler (wie Amazon oder Google) steigern das Volumen weiter.

Fazit: Händler sind bereit, für dLocal höhere Gebühren als in Industrieländern zu zahlen, da die Ersparnis an Rechts- und Operativkosten durch die „All-in-One“-Lösung diesen Aufpreis bei weitem rechtfertigt.

Massive Marktchancen

dLocal ist in einigen der am schnellsten wachsenden digitalen Volkswirtschaften der Welt tätig, was dem Unternehmen langfristig Zugang zu einem Billionen-Dollar-Markt verschafft. Dies ist keine Branche, in der es nur einen einzigen Gewinner gibt („Winner-takes-all“). Stattdessen werden sich mehrere Schlüsselakteure herausbilden, und dLocal ist bestens positioniert, um einer der Marktführer zu sein.

Globale Reichweite in wachstumsstarken Märkten

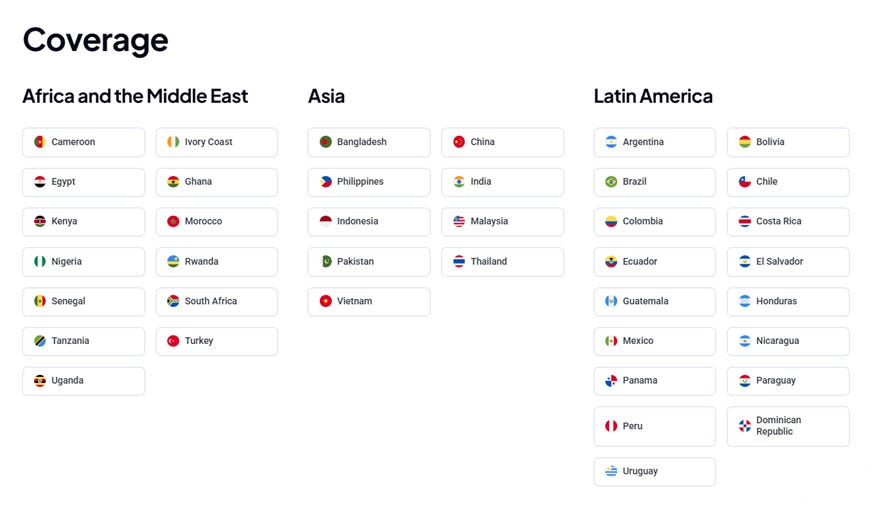

dLocal ist tief in den Schwellenmärkten Lateinamerikas, Afrikas, des Nahen Ostens und Asiens verwurzelt – Regionen mit einer Gesamtbevölkerung von über 2 Milliarden Menschen, die sich noch in einem frühen Stadium der digitalen Adaption befinden. Das Unternehmen ist derzeit in über 40 Ländern tätig, darunter:

- Afrika & Naher Osten: Nigeria, Südafrika, Ägypten, Kenia, Türkei, Marokko und weitere.

- Asien: Indien, Indonesien, Pakistan, Vietnam, Thailand und die Philippinen.

- Lateinamerika: Argentinien, Brasilien, Mexiko, Kolumbien, Peru, Chile und andere.

Ein „Pure Play“ auf die Digitalisierung von Schwellenmärkten

Während Tech-Giganten in Schwellenländer expandieren, machen diese Regionen oft nur einen winzigen Bruchteil ihres Gesamtgeschäfts aus. Für globale Riesen wie Amazon, Google oder Microsoft bewegen die in Lateinamerika, Afrika oder Südostasien generierten Umsätze in ihren konsolidierten Ergebnissen kaum den Zeiger.

dLocal hingegen ist ein „Pure Play“, das sich ausschließlich auf diese wachstumsstarken Regionen konzentriert. Damit bietet es eine direkte Möglichkeit, in das explosive Wachstum der Internetdurchdringung, des digitalen Handels und der Einführung von Fintech-Lösungen zu investieren.

Starke Rückenwinde für langfristiges Wachstum

- Die Digitalisierung des Zahlungsverkehrs beschleunigt sich in Schwellenländern, wo Bargeld in vielen Ländern immer noch mehr als 50 % der Transaktionen ausmacht.

- Der Markt für grenzüberschreitende Zahlungen wird bis 2030 voraussichtlich 65 Billionen USD erreichen, wobei dLocal positioniert ist, einen bedeutenden Anteil an diesem Wachstum zu gewinnen.

- Afrika und Asien gewinnen innerhalb des Umsatzmixes von dLocal rasant an Bedeutung und wachsen deutlich schneller als Lateinamerika, das traditionell die stärkste Region war.

dLocal verfolgt einen fünfstufigen Plan, um seine Marktführerschaft in Schwellenländern auszubauen und den „Globalen Süden“ zahlungstechnisch zu erschließen:

- 1. "Land and Expand" (Bestandskunden): dLocal wächst mit seinen Giganten. Nutzt ein Kunde wie Amazon dLocal bereits in Brasilien für Zahlungsannahmen (Pay-in), ist das Ziel, diesen Kunden auch für Auszahlungen (Pay-out) zu gewinnen oder die Zusammenarbeit auf neue Regionen (z. B. Afrika) auszuweiten.

- 2. Neukunden-Akquise: Das Unternehmen konzentriert sich auf globale "Blue-Chip"-Händler. Da das Onboarding komplex ist (bis zu 2 Jahre), punktet dLocal mit exzellenten Referenzen, hoher Sicherheit und besseren Genehmigungsraten für Zahlungen als die Konkurrenz.

- 3. Geografische Expansion: dLocal folgt dem Bedarf seiner Kunden. Erschließt ein großer Partner einen neuen Markt (z. B. Ägypten), rollt dLocal seine Infrastruktur dort aus. Ziel ist die Abdeckung aller relevanten Hochwachstums-Märkte weltweit.

- 4. Produkt-Innovation: Das Portfolio wird ständig erweitert. Nach dem Erfolg von Auszahlungslösungen und Plattform-Tools plant CEO Pedro Arnt, in den nächsten Jahren 4 bis 5 neue Lösungen einzuführen, um noch tiefer in die Wertschöpfungskette der Händler einzudringen.

- 5. Strategische Zukäufe (M&A): Für 2025 sind wichtige Akquisitionen durchgeführt worden. dLocal will die Marktkonsolidierung nutzen, um technologische Ergänzungen zu kaufen, die sich nahtlos in die bestehende Plattform integrieren lassen.

Anstatt große Konkurrenten zu kaufen, hat dLocal 2025 vor allem kleinere Zahlungsinstitute in Südostasien und Afrika übernommen.

Der Zweck: Anstatt jahrelang auf staatliche Genehmigungen zu warten, kaufte dLocal Unternehmen, die bereits über die notwendigen lokalen E-Money- und Payment-Gateway-Lizenzen verfügten.

Akquisition im Bereich KI & Betrugsprävention

Im Sommer 2025 gab es Berichte über die Integration eines spezialisierten Fintech-Startups, das sich auf KI-gestützte Betrugserkennung für Schwellenmärkte konzentriert hatte.

Der Zweck: Dies zahlte direkt auf das Ziel ein, die Genehmigungsraten zu erhöhen. In Schwellenländern ist die Unterscheidung zwischen legitimen Zahlungen und Betrug besonders schwierig; die neue Technologie half dLocal, sich noch deutlicher von globalen Giganten abzuheben.

Warum ist die Aktie >80 % unter dem Allzeithoch? Zeit für ein Comeback

Die dLocal-Aktie erlebte einen massiven Einbruch von über 80 %, was auf eine Mischung aus Marktbedingungen, temporären Rückschlägen und Fehlwahrnehmungen zurückzuführen ist. Dennoch ist das Unternehmen für eine Erholung gut positioniert.

1) Der Short-Report – Ein „Sturm im Wasserglas“

Ein Hauptgrund für den Abverkauf war ein Short-Report, der dLocal Betrug vorwarf. Bei näherer Betrachtung entpuppt sich dieser als substanzlos – gefüllt mit Fachjargon, aber ohne echte Beweise. Der neue CEO Pedro Arnt bezeichnete den Bericht als Versuch, mit Anschuldigungen um sich zu werfen, um zu sehen, was hängen bleibt. Die Fundamentaldaten des Unternehmens blieben davon unberührt.

2) Abwertung von Schwellenländer-Währungen

Währungsvolatilität, insbesondere in Argentinien, setzte die Finanzen unter Druck. Doch was als Gegenwind begann, könnte zum Rückenwind werden: Trotz der Abwertung verdreifachte dLocal sein Transaktionsvolumen am Black Friday in Argentinien im Vergleich zum Vorjahr, was die enorme Nachfrage im E-Commerce verdeutlicht.

3) Führungswechsel

Dass der Gründer als CEO zurücktrat, verunsicherte den Markt zunächst. Doch mit Pedro Arnt (ehemals MercadoLibre $MELI (-0,18 %) ) hat dLocal eine erfahrene Führungspersönlichkeit gewonnen. Sein Erfolg und seine Vision für dLocal sind mittlerweile klare Katalysatoren für eine Erholung.

4) Einmalige Preisanpassung in Brasilien

Im ersten Quartal 2024 kam es zu einer Preisanpassung (Repricing) mit dem größten Kunden in Brasilien, was Wachstum und Margen kurzzeitig drückte. Dies war eine notwendige Korrektur einer untypisch hohen Gebühr und ist ein einmaliges Ereignis. Auch regulatorische Änderungen in Brasilien sorgten für temporäre Störungen, die jedoch das langfristige Geschäftsmodell nicht gefährden.

5) Margendruck – Stabilisierung und Verbesserung

Die Margen standen unter Druck durch sinkende Gebühren im gesamten Sektor und bewusste Investitionen in Technologie. Pedro Arnt entschied sich trotz kurzfristiger Marktreaktionen für langfristige Investitionen in Personal und IT. Jetzt zeigt sich, dass sich die Gebührensätze stabilisieren und der operative Hebel (Skaleneffekte) in den kommenden Quartalen für steigende Margen sorgen wird.

Fazit: Der Markt hat dLocal aufgrund temporärer Probleme und Missverständnisse übermäßig abgestraft. Die fundamentale Wachstumsgeschichte in den Schwellenmärkten ist jedoch intakter denn je.

Pedro Arnt – Die richtige Führungspersönlichkeit für dLocal

Pedro Arnt ist ein entscheidender Faktor für meine hohe Überzeugung für dLocal. Sein Hintergrund macht ihn zu einem Schlüsselwert für das Unternehmen, und es ist klar, dass er die richtige Vision hat, um dLocal in die nächste Wachstumsphase zu katapultieren.

Von der Garage zum Giganten

Bevor er zu dLocal kam, war Pedro CFO von MercadoLibre ($MELI (-0,18 %)). Pedros Zeit bei MELI war unglaublich: Er stieß im ersten Jahr zum Team und blieb über 24 Jahre lang. Er spielte eine zentrale Rolle beim Aufbau dessen, was heute das wertvollste Unternehmen Lateinamerikas ist.

Interessanterweise stieß Pedro durch seine Arbeit bei MercadoLibre auf dLocal. Er erinnert sich, wie sein Team bei MELI Schwierigkeiten hatte, ihre digitale Geldbörse (Wallet) globalen Konzernen schmackhaft zu machen, während dLocals Modell genau darauf ausgelegt war, diesen Enterprise-Kunden in Schwellenländern zu dienen. Diese Erkenntnis ließ ihn das immense Potenzial von dLocal verstehen.