Longterm invest

Diskussion über NET

Beiträge

1151Wo.·

Cloudflare Vom CDN zum Architekten des AI-driven Internet

Investment-Thesis – Potenziale und Risiken:

Die Cloudflare-Aktie ($NET (-1,41 %) ) wird aufgrund ihrer einzigartigen technologischen Architektur als eine der spannendsten, aber auch anspruchsvollsten Wachstumsinvestitionen im Technologiesektor betrachtet. Die Kern-These basiert auf der erfolgreichen Transformation des Unternehmens von einem Content Delivery Network (CDN) zu einem führenden Anbieter einer global integrierten Connectivity Cloud, die Netzwerksicherheit (SASE), Performance und Edge Computing vereint. Cloudflare ist strategisch positioniert, um von der Konsolidierung fragmentierter Unternehmens-IT-Infrastrukturen und dem Aufkommen des "AI-driven Internet" zu profitieren.

Obwohl das Unternehmen einen starken Wettbewerbsvorteil besitzt und operative Profitabilität erreicht hat, ist die Aktie extrem hoch bewertet (KGV > 250). Das Vervielfacher-Potenzial (Multi-Bagger-Potenzial) ist vorhanden, hängt jedoch zwingend von der erfolgreichen Eroberung des Enterprise-Marktes und der signifikanten Ausweitung der operativen Margen in den kommenden Jahren ab.

I. Geschäftsmodell und Strategische Positionierung

Das Geschäftsmodell von Cloudflare hat sich grundlegend gewandelt. Während traditionelle Stärken wie DDoS-Schutz der Schicht 7, Web Application Firewalls (WAF) und Bot-Management weiterhin wichtige Einnahmequellen darstellen, liegt der strategische Fokus nun auf zwei expansiven Säulen : Zero Trust/SASE und Edge Computing.

Zero Trust & Network Security (Cloudflare One): Cloudflare adressiert die wachsende Komplexität und die zunehmende Angriffsfläche, die durch hybride Arbeitsmodelle und digitale Transformation entstehen. Cloudflare One, die Secure Access Service Edge (SASE)-Plattform, zielt darauf ab, Legacy-Investitionen in Netzwerken und Sicherheitsinfrastrukturen zu ersetzen. Dazu gehören Produkte wie Cloudflare Magic WAN zur WAN-Modernisierung, Cloudflare Access zur Implementierung von ZTNA (Zero Trust Network Access) und Cloudflare Gateway zur Abwehr von Internetbedrohungen. Das Ziel ist die Vereinfachung des Firmennetzwerks und die Etablierung einer „Unified Risk Posture“, um die Komplexität und Tool-Müdigkeit in Sicherheitsteams zu reduzieren. Diese Konsolidierungsstrategie ist ein direkter Angriff auf die fragmentierten Legacy-Märkte und generiert exponentiell höhere Kundenbindung. Cloudflare wurde für seine umfassende Transformation im SASE-Bereich als „Visionary“ im Gartner Magic Quadrant 2025 anerkannt.

Developer Platform (Cloudflare Workers)

Die Edge-Compute-Plattform Cloudflare Workers ermöglicht die Entwicklung von Anwendungen, die an den 330 globalen Standorten des Cloudflare-Netzwerks ausgeführt werden, was eine extrem niedrige Latenz gewährleistet. Neue Angebote wie Workers VPC und Workers VPC Private Link ermöglichen es Unternehmen, Anwendungen auf Workers zu entwickeln und sie sicher mit ihren zentralen Geschäftsdaten in externen Cloud-VPCs zu verbinden. Cloudflare positioniert sich damit als dezentralisierte Alternative zu traditionellen Hyperscalern und als kritische Infrastruktur für die Anforderungen des zukünftigen Internets, insbesondere im Hinblick auf KI-Workloads, die eine Verarbeitungsnähe zum Endnutzer erfordern. Die strenge Limitierung und Optimierung der Worker-Plattform (z. B. auf 10 MB nach Kompression für Paid-Pläne) zielt auf höchste Effizienz bei der Ausführung ab.

II. Management und Zugehörigkeit

Das Unternehmen wird seit seiner Gründung durch die Co-Founder Matthew Prince (CEO) und Michelle Zatlyn (President & COO) geführt. Michelle Zatlyn, die einen MBA von Harvard besitzt, bringt die notwendige betriebswirtschaftliche und operative Stärke mit. Die Führung wird für ihre aggressive Innovationsstrategie geschätzt, die Dutzende von Produkten und Hunderte von Features in kurzer Zeit hervorgebracht hat. CEO Matthew Prince betont, dass diese unaufhaltsame Innovationsgeschwindigkeit der Schlüssel zur Kundenerweiterung und zum Erfolg des Unternehmens ist. Diese Gründerkontinuität in Kombination mit einer visionären, produktfokussierten Strategie wird als starkes Asset bewertet.

III. Der Burggraben

Der Wettbewerbsvorteil von Cloudflare ist tief in seiner Netzwerkarchitektur und seinem ökonomischen Wachstumsmodell verwurzelt.

Cloudflare betreibt ein globales Netzwerk mit einer Präsenz in 330 Städten in über 125 Ländern. Diese beispiellose Dichte von Points of Presence (PoPs) ist der primäre, nur schwer replizierbare Wettbewerbsvorteil.

Diese physische Infrastruktur schafft eine massive Markteintrittsbarriere, da Aufbau und Wartung solch eines dezentralen Netzes immenses Kapital und Zeit erfordern. Während Wettbewerber wie AWS oder Google oft auf große, zentrale Regionen setzen, erlaubt Cloudflares dichtes Edge-Netzwerk extrem niedrige Latenzzeiten, was für moderne SASE-Implementierungen (Netzwerksicherheit) und Edge-Compute-Anwendungen (Workers) unerlässlich ist. Cloudflare kontrolliert somit den gesamten Stack – von der physikalischen Konnektivität bis zur Applikationsebene – was die Performance optimiert und einen Lock-in-Effekt generiert, der auf überlegener technischer Effizienz und Einfachheit basiert, anstatt auf reinen Vertragsbindungen.

Der ökonomische Burggraben wird durch die hohe Dollar-Based Net Retention Rate (DBNR) belegt. Im ersten Quartal 2022 erreichte diese Kennzahl einen Rekordwert von 127%. Ein Wert über 120% gilt als exzellent und impliziert, dass die Bestandskunden ihre Ausgaben um mehr als ein Viertel jährlich erhöhen, selbst wenn keine neuen Kunden gewonnen würden.

Diese Expansion wird durch die wachsende Akzeptanz der Plattform bei Großkunden getragen: Die Zahl der Kunden mit jährlichen Ausgaben von über $1 Million wuchs im ersten Quartal 2022 um 72% im Jahresvergleich. Die Fähigkeit, Kunden von einem kostenlosen Einstiegsdienst schrittweise zu komplexeren, lukrativeren Enterprise-Diensten (SASE, Workers) zu führen, ist der Kern des Wachstumsmodells. Die Betonung des Managements, dass Kunden vermehrt zur Konsolidierung mehrerer Netzwerkleistungen bei einem einzigen Anbieter neigen, verstärkt diesen Lock-in-Effekt und sichert die langfristige Skalierung.

IV. Finanzanalyse und Wachstum

Cloudflare zeigt weiterhin ein robustes Wachstum, das sich jedoch von den pandemiegetriebenen Höchstständen stabilisiert hat.

Im zweiten Quartal 2025 erzielte Cloudflare einen Gesamtumsatz von $512.3 Millionen, was einem Anstieg von 28% im Jahresvergleich entspricht. Das Unternehmen hat damit die annualisierte Umsatzschwelle von $2 Milliarden überschritten.

Ein wichtiger Indikator für die zukünftige Beschleunigung ist das Wachstum der Pipeline: Das Wachstum der Current RPO (Remaining Performance Obligations) betrug im zweiten Quartal 2025 33% im Jahresvergleich. Da das RPO-Wachstum die Umsatzzuwächse übertrifft, deutet dies auf eine gesunde und wachsende Pipeline von größeren, langfristigeren Verträgen im Enterprise-Segment hin.

Die Non-GAAP Bruttomarge liegt mit 76,3% (Q2 2025) auf einem sehr hohen Niveau für ein Infrastrukturunternehmen, wenngleich sie leicht gegenüber dem Vorjahr (79,0%) gesunken ist. Dieser leichte Rückgang der Bruttomarge ist wahrscheinlich das Ergebnis gezielter strategischer Investitionen in die physische Infrastruktur, um die Workers-Plattform zu skalieren oder um aggressive Preisgestaltung zu nutzen, um große Enterprise-Deals im SASE-Markt zu gewinnen.

Trotz des leichten Bruttomargenrückgangs konnte Cloudflare die operative Profitabilität stabil halten. Die Non-GAAP Operating Margin lag im zweiten Quartal 2025 bei 14,1%. Die Fähigkeit, die operative Marge bei wachsendem Umsatz und strategischen Infrastrukturinvestitionen stabil zu halten, beweist einen starken operativen Hebel. Die Kosten für die Gewinnung und Betreuung von Bestandskunden werden relativ zum Umsatz günstiger, was fundamental für das Multi-Bagger-Potenzial ist. Für das Gesamtjahr 2025 wird ein Non-GAAP Operating Income von $284.0 Millionen bis $286.0 Millionen prognostiziert.

V. Bewertung und Investment-Fazit

Cloudflare wird als ein Unternehmen der Premium-Klasse bewertet, was die extrem hohe Markterwartung an das zukünftige Wachstum widerspiegelt. Die Prognose für 2025 weist ein KGV (Kurs-Gewinn-Verhältnis) von 254 aus. Ein derartiger Multiplikator signalisiert, dass der Markt davon ausgeht, dass Cloudflare über einen Zeitraum von mindestens fünf bis sieben Jahren jährliche Wachstumsraten im hohen 20er- oder niedrigen 30er-Bereich halten wird, begleitet von einer massiven Steigerung der operativen Profitabilität.

Das Vervielfacher-Potenzial liegt hauptsächlich in der Margin Expansion. Angesichts der stabilen Bruttomarge von 76% kann ein Großteil des zukünftigen Umsatzwachstums in höhere operative Margen umgewandelt werden, wodurch die aktuelle 14%-Marge mittelfristig deutlich über 20% steigen könnte. Die erfolgreiche Eroberung des SASE-Marktes, belegt durch das starke RPO-Wachstum von 33% , ist der entscheidende Katalysator, um die notwendige Umsatzbeschleunigung zu liefern, welche die hohe Bewertung rechtfertigt.

Fazit

Cloudflare besitzt einen überlegenen und nachhaltigen Wettbewerbsvorteil, gestützt durch seine einzigartige globale Netzwerkarchitektur und starke Lock-in-Effekte. Die Transformation hin zu einem umfassenden SASE- und Edge-Compute-Anbieter eröffnet riesige Wachstumsmärkte.

Cloudflare bietet Vervielfacher-Potenzial, da es das Potenzial hat, die Margen durch Skaleneffekte massiv auszuweiten und Marktanteile von Hyperscalern und Legacy-Anbietern zu gewinnen. Das Risiko ist jedoch proportional zur Höhe der Bewertung. Die Aktie ist nur für private Investoren geeignet, die bereit sind, ein hohes Risiko einzugehen, extrem volatile Kursbewegungen zu tolerieren und einen langen Anlagehorizont (fünf bis sieben Jahre) einzunehmen. Die These steht und fällt mit der Fähigkeit des Managements, die Das Vervielfacher-Potenzial liegt hauptsächlich in der Margin Expansion. Angesichts der stabilen Bruttomarge von 76% kann ein Großteil des zukünftigen Umsatzwachstums in höhere operative Margen umgewandelt werden, wodurch die aktuelle 14%-Marge mittelfristig deutlich über 20% steigen könnte. Die erfolgreiche Eroberung des SASE-Marktes, belegt durch das starke RPO-Wachstum von 33% , ist der entscheidende Katalysator, um die notwendige Umsatzbeschleunigung zu liefern, welche die hohe Bewertung rechtfertigt

88

3Wo.·

Cloudflare – Warum die Aktie langfristig richtig durchstarten könnte <Eine Kurzvorstellung der Aktie>

Cloudflare (NYSE: NET) ist mittlerweile einer der zentralen Player, wenn es um Webinfrastruktur und Cybersicherheit geht. Das Unternehmen schützt Websites, Anwendungen und APIs vor Angriffen, sorgt dafür, dass alles schneller läuft, und liefert Entwicklern Tools, um neue digitale Lösungen zu bauen. Mit über 300 Rechenzentren weltweit und Milliarden von täglich verarbeiteten Anfragen ist Cloudflare längst nicht mehr nur ein kleiner Tech-Anbieter – es ist ein essenzieller Bestandteil des Internets für Unternehmen aller Größen.

Warum die Zahlen stimmen: Im ersten Quartal 2025 hat Cloudflare 479 Millionen US-Dollar Umsatz gemacht – das sind 27 % mehr als im Vorjahr. Für das gesamte Jahr wird ein Umsatz von rund 2,09 Milliarden US-Dollar erwartet, ebenfalls ein Plus von 27 %. Besonders spannend: Cloudflare hat den bisher größten Vertrag in seiner Geschichte abgeschlossen – über mehr als 100 Millionen US-Dollar, hauptsächlich über die Entwicklerplattform „Workers“. Das zeigt, dass Cloudflare nicht nur wächst, sondern dass Kunden langfristig an Bord bleiben – und das verschafft dem Unternehmen Stabilität. Wiederkehrende Einnahmen durch Abonnements machen das Geschäftsmodell planbarer, auch wenn kurzfristige Kursschwankungen auftreten.

Technische Lage: Charttechnisch hat die Aktie ordentlich Fahrt aufgenommen. Das Kurs-Umsatz-Verhältnis liegt bei etwa 10, was für einen Wachstumswert wie Cloudflare moderat ist. Analysten sehen die Aktie mittelfristig bei rund 232 US-Dollar, manche sogar bis 268 US-Dollar. Technische Indikatoren zeigen, dass institutionelle Investoren weiterhin Interesse an der Aktie haben. Rücksetzer bieten Einstiegschancen für langfristig orientierte Anleger, die bereit sind, Volatilität auszusitzen. Auch gleitende Durchschnitte und Momentum-Indikatoren signalisieren mittelfristig Stabilität, was das Risiko kurzfristiger Abverkäufe reduziert.

Innovation und Zukunftsaussichten: Cloudflare ist kein klassisches Sicherheitsunternehmen. Das Unternehmen investiert stark in KI-Lösungen, automatisierte E-Commerce-Tools und plant einen USD-gebundenen Stablecoin namens „NET Dollar“, um maschinengestützte Zahlungen zu ermöglichen. Solche Initiativen zeigen, dass Cloudflare neue Einnahmequellen erschließt und langfristig weit über die klassische Webinfrastruktur hinauswachsen kann. Gleichzeitig positioniert sich das Unternehmen als zentrale Plattform im Bereich digitale Zahlungen, Cloud-Services und Entwicklerlösungen – ein Wachstumsfeld, das in den kommenden Jahren erheblich an Bedeutung gewinnen dürfte.

Qualität und Wettbewerbsvorteile: Cloudflare punktet nicht nur beim Wachstum, sondern auch bei der Qualität des Geschäftsmodells. Die Infrastruktur ist robust, die Kundennetzwerke stark, und die Marktposition ist klar führend. Das Unternehmen profitiert von Netzwerkeffekten: Je mehr Kunden Cloudflare nutzen, desto wertvoller wird die Plattform für neue Kunden. In einem Umfeld, in dem Cybersicherheit, Performance-Optimierung und Cloud-Dienste immer wichtiger werden, hat Cloudflare die Nase vorn. Natürlich gibt es Risiken: Konkurrenz durch andere Cloud- und Sicherheitsanbieter, regulatorische Hürden in verschiedenen Ländern oder wirtschaftliche Schwankungen können den Kurs kurzfristig belasten.

Langfristiges Potenzial: Wer Cloudflare längerfristig beobachtet, erkennt die Mischung aus starkem Umsatzwachstum, Innovation und Marktführerschaft. Die Aktie hat alles, was einen potenziellen Tenbagger ausmacht: neue Geschäftsfelder, starke Kundenbindung, technologische Vorreiterrolle und solide Analystenbewertungen. Klar, es bleibt ein Wachstumsunternehmen mit gewissen Schwankungen, aber für langfristige Anleger könnte Cloudflare die Chance bieten, die eigene Position über Jahre zu vervielfachen.

Persönliche Perspektive: Ich habe selbst im Depot eine Position im Zollschock eröffnet, die mittlerweile ca. 60 % im Plus ist. Natürlich ist Cloudflare schon teuer bewertet und volatil, aber ich glaube, dass die Aktie langfristig richtig durch die Decke gehen kann, sobald die Profitabilität weiter steigt und neue Geschäftsbereiche wie KI und digitale Zahlungen Umsatzbeiträge liefern. Für mich ist Cloudflare ein Top-Pick für langfristige Anleger, die bereit sind, Marktschwankungen auszuhalten und an das Wachstum des Unternehmens zu glauben.

Fazit: Cloudflare kombiniert starkes Umsatzwachstum, Innovationskraft und eine führende Marktposition. Die Aktie bietet sowohl Chancen auf erhebliche Kursgewinne als auch die Sicherheit, dass das Geschäftsmodell in den kommenden Jahren weiter skaliert werden kann. Wer Geduld mitbringt und den Trend zur Digitalisierung, Cloud-Sicherheit und automatisierten Services berücksichtigt, könnte hier tatsächlich auf einen echten Tenbagger setzen.

ℹ️ Angaben ohne Gewähr | Quelle: ChatGPT

Keine Anlageberatung – nur Information und eigene Meinung. Bitte selbst prüfen, bevor ihr Entscheidungen trefft.

1313

1 Kommentar

Mi(t)chel@Mi-t-chel

3Wo.

•

11

•

1Mon.·

Portfolio Bewertung

Hallo zusammen,

Ich wollte einfach mal mein Portfolio und meine Gedanken dazu teilen. Mich würde interessieren was Eure Einschätzung dazu ist?

$NET (-1,41 %) AI enabler, Technology Leader, Edge Computing Energie Effizienter

$ASML (-1,3 %) AI megatrend, aktuell quasi Monopolist, starker Moat

$BNTX (-1,29 %) MRNA Technologie Einsatz in Onkologie, interessante Pipeline

$RACE AI schafft mehr Superreiche, Luxus profitiert

$ABNB Reisemarkt verschiebt sich weiter Richtung online, jüngere Altersgruppen nutzen mehr AirBNB, Trend zu längeren Aufenthalt im Ausland

21Positionen

39.075,41 €

21,44 %

1Mon.·

Aktienempfehlung

Welche Aktie würdet ihr beim Thema cybersecurity euch zulegen?

Ich hätte an $NET (-1,41 %) , $CRWD (-0,44 %) , $PLTR (-3,25 %)

was ist für euch die beste Aktie in diesem Bereich

1Mon.·

Robotaxis und Autonomie – das Milliarden Ökosystem hinter den Autos - IAA 2025

Hallo liebe Getquin Community,

die IAA Mobility in München hat dieses Jahr gezeigt, dass die Automobilbranche vor einem Wendepunkt steht. Mit über 30 Prozent mehr Ausstellern als im Jahr 2023 und zahlreichen Premieren von Audi, $BMW (-1,43 %) BMW, $MBG (-2,38 %) Mercedes, $VOW3 (-1,83 %) VW, Opel sowie chinesischen Herausforderern wie $1211 (-1,36 %) BYD und $9868 (-1,25 %) XPeng wurde deutlich, dass die Elektromobilität inzwischen zum Standard geworden ist. Hinter diesen neuen Plattformen und Konzepten verbirgt sich jedoch ein noch größeres Thema, nämlich das autonome Fahren und die Robotaxis der Zukunft.

Um dieses Feld für Anleger verständlich und transparent darzustellen, habe ich die gesamte Wertschöpfungskette in einzelne Sektoren gegliedert. Dazu gehören Automobil und Zulieferer, Halbleiter und Technologie, Kommunikation und Infrastruktur, Software und Algorithmen, Logistik und Transport, Versicherungen und Finanzen, Energie und Infrastruktur, Batterie und Antrieb, Karten und Mapping sowie Sicherheit und Cybersecurity. Innerhalb jedes Sektors habe ich die großen Player, die Hidden Champions und die Schaufelhersteller analysiert und jeweils meine Favoriten mit einer kurzen Begründung herausgestellt. @Multibagger 😎

Mein Ziel war es, ein möglichst umfassendes Bild zu entwickeln, das zeigt, wo die Chancen dieser neuen Industrie liegen und wie Anleger sich frühzeitig positionieren können. Vielleicht war die IAA 2025 nicht nur eine Automesse, sondern tatsächlich der Startschuss für das nächste große Investment-Ökosystem rund um Robotaxis und autonomes Fahren. Wenn ich dabei wichtige Aspekte übersehen habe oder eine Einordnung nicht ganz präzise war, freue ich mich auf eure Hinweise @BamBamInvest

@Epi

😎 und spannende Ergänzungen @All-in-or-nothing 😎.Gemeinsam können wir dieses Thema noch besser verstehen und voneinander lernen. @Tenbagger2024 😎

Lasst gerne ein 👍 da. Ich wünsche euch viel Erfolg bei euren Investments 🚀

🚘 Automobil & Zulieferer

Big Player:

$TSLA (-0,77 %) Tesla – Vorreiter bei Autopilot/FSD, vertikale Integration, riesige Datenbasis

$MBG (-2,38 %) Mercedes-Benz Group – EQS/EQE mit Level-3-Freigabe in Deutschland, starke Regulierungskompetenz

$BMW (-1,43 %) BMW – Neue Klasse Plattform, E-Modelle mit vorbereiteter Sensorik & Level-3 Ansätzen

$VOW (-1,98 %) VW Volkswagen – Cariad Software Einheit, massiver Push Richtung ADAS/AV

$7203 (+1,03 %) Toyota (Japan) – größter OEM, Kooperation mit Pony.ai und Denso

$GOOGL (+0,53 %) Alphabet Waymo (privat/Alphabet $GOOGL) – Robotaxi-Pionier in den USA

$9888 (-1,64 %) Baidu Apollo (9888.HK) – Robotaxi & Full-Stack AV in China

$Pony.ai (privat, China) – Robotaxi & Partnerschaften mit Toyota

👉 Favorit: Alphabet Waymo ($GOOGL (+0,53 %))

Burggraben durch jahrelange Datensammlung im Realbetrieb, tiefe KI-Integration, finanziell durch Alphabet abgesichert. Compounder-Potenzial, da Waymo als Plattform skalieren kann.

Hidden Champions:

$APTV (-1,36 %) Aptiv – Zulieferer für ADAS, Sensorfusion, E/E-Architekturen

$MG (-1,18 %) Magna International – produziert komplette Fahrzeugsysteme inkl. autonomer Komponenten

$ZF Friedrichshafen (privat) – deutscher Riese bei Lenk- und Bremssystemen für AVs

$Veoneer (privat, ehemals börsennotiert) – Safety-Software, Vision, Sensorik

$SHA0 (+0,13 %) Schaeffler AG (DE, Deutschland, Xetra) – globaler Zulieferer für Antrieb, Fahrwerk und intelligente Lenkungssysteme. Wichtig für E-Mobilität und Redundanzlösungen im autonomen Fahren.

👉 Favorit: Aptiv ($APTV (-1,36 %)

)

Hohe Eintrittsbarrieren durch Systemintegration, breite Kundenbasis (OEM-agnostisch), Cashflow-stark und enger Partner großer Autohersteller.

Schaufelhersteller:

$NVDA (-1,17 %) Nvidia – Drive Orin / Thor Chips für OEMs, Standard im AV-Bereich

$QCOM (+1,5 %) Qualcomm – Snapdragon Ride Plattform für AVs

$INTC (-3,2 %) Intel Mobileye – EyeQ Chips, einer der Marktführer bei ADAS

$LAZR (-8,59 %) Luminar Technologies – Lidar, Partnerschaften mit Volvo, Mercedes, SAIC

$OUST Ouster, Inc. – Lidar Lösungen

$INVZ Innoviz (INVZ) – Lidar Sensorik, Kooperation mit VW & BMW

👉 Favorit: Nvidia ($NVDA (-1,17 %)

)

Dominanz in Hochleistungs-KI-Chips, Ökosystem mit Software (CUDA, DriveSim), Netzwerkeffekte durch Partnerschaften mit fast allen OEMs. Klassischer Compounder, enormer Burggraben durch Technologie und Entwickler-Lock-in.

Takeaway:

Im Sektor Automobil & Zulieferer entscheidet nicht nur, wer die meisten Autos verkauft, sondern wer den besten Technologie-Stack für Autonomie beherrscht. OEMs arbeiten eng mit spezialisierten Zulieferern und Schaufelherstellern zusammen. Anleger sollten weniger auf Stückzahlen achten, sondern auf Datenbasis, Software-Kompetenz und Partnerschaften. Die eigentlichen Hebel liegen oft bei Zulieferern und Technologie-Enablern, nicht nur bei den klassischen Auto-Marken.

💻 Halbleiter & Technologie

Big Player:

$NVDA (-1,17 %) Nvidia – GPUs & AV-Chips (Drive Orin, Drive Thor), Software-Ökosystem

$QCOM (+1,5 %) Qualcomm – Snapdragon Ride Plattform, Automotive Pipeline >30 Mrd USD

$INTC (-3,2 %) Intel / Mobileye – EyeQ Chips, ADAS-Marktführer

$AMD (-4,24 %) AMD – GPU/CPU, Einstieg in Automotive AI Compute

👉 Favorit: Nvidia ($NVDA (-1,17 %)

) Einzigartige Stellung: Technologischer Burggraben durch CUDA-Ökosystem, Enabler fast aller AV-Entwicklungen, quasi-Monopol im High-End Compute. Klassischer Compounder mit langfristigem Wachstumshebel.

Hidden Champions:

$LAZR (-8,59 %) Luminar Technologies – Lidar Zulieferer, Partnerschaften (Volvo, Mercedes, SAIC)

$INVZ Innoviz Tech. – Lidar, BMW & VW als Kunden

$KOTMY Koito Manufacturing – Weltmarktführer in Automotive Lighting, Einstieg in Lidar durch Cepton-Integration, wichtige Rolle als Zulieferer für OEMs

$AMBA (-4,3 %) Ambarella (AMBA) – Kamerachips & Vision-Prozessoren für AV

$STMPA (-5,23 %) STMicroelectronics (Frankreich/Italien, Euronext) – Automotive-Mikrocontroller, Sensorik, Power Electronics. Europäischer Gegenpol zu Infineon.

$AIXA (-3,53 %) Aixtron (Deutschland, Xetra) – liefert Fertigungsanlagen für SiC- und GaN-Halbleiter, unverzichtbar für Leistungselektronik in EV/AV.

$ELG (-2,72 %) Elmos Semiconductor (Deutschland, Xetra) – Nischenplayer für Mixed-Signal-Halbleiter in Automotive, z. B. für Radar und Fahrerassistenz.

👉 Favorit: Luminar ($LAZR (-8,59 %)

) Klares technisches Alleinstellungsmerkmal, strategische OEM-Deals in Serie, hohe Eintrittsbarrieren in Lidar-Technologie. Skalierbarer Compounder im Nischenmarkt.

Schaufelhersteller:

$TSM (-1,97 %) Taiwan Semiconductor – Fertigung aller relevanten Automotive-Chips

$ASML (-1,3 %) ASML Holding – Lithographie-Monopolist, ohne ASML keine KI/AV-Chips

$EQIX (+0,52 %) Equinix – Rechenzentrums-Colocation für KI-Training & Simulationen

$DLR (-0,61 %) Digital Realty – Cloud- und Dateninfrastruktur

$AMZN (-1,75 %) Amazon AWS – Cloud-Ressourcen für KI-Training, Simulation & OTA Updates

👉 Favorit: ASML ($ASML (-1,3 %)

) Monopol auf EUV-Lithographie, ohne ASML keine hochentwickelten Chips für autonomes Fahren. Burggraben durch Technologie und Patente, klassischer Compounder.

Takeaway:

Halbleiter & Technologie sind das Fundament des autonomen Fahrens. Während Nvidia mit Rechenleistung die zentrale Rolle spielt, sichern Lidar-Spezialisten wie Luminar die Wahrnehmung. Der wahre Schaufelhersteller-Gewinner ist jedoch ASML, ohne deren Maschinen gäbe es keine AV-Chips. Anleger finden hier die tiefsten technologischen Burggräben der gesamten Wertschöpfungskette.

📡 Kommunikation & Infrastruktur

Big Player:

$ERIC B (-1,13 %) Ericsson – 5G/6G Netze, Vehicle-to-Everything (V2X) Anwendungen, globaler Player

$NOK (-0,62 %) Nokia – 5G/Edge Lösungen für Automotive & Smart Cities

$QCOM (+1,5 %) Qualcomm – Snapdragon Digital Chassis, V2X Chipsätze, Automotive Pipeline

$Huawei (privat, China) – starker Player in 5G/AV-Kommunikation, Partnerschaften in Asien

👉 Favorit: Qualcomm ($QCOM (+1,5 %)

) Breiter Burggraben durch IP im Mobilfunk, gleichzeitig tiefe Automotive-Integration über Snapdragon Ride & Digital Chassis. Compounder, da Skaleneffekte in Chips + Lizenzen weltweit.

Hidden Champions:

$Cohda Wireless (privat, Australien) – Pionier für V2X-Kommunikation, Softwarelösungen für OEMs

$Autotalks (privat, Israel, Übernahme durch Qualcomm geplant) – führend in dedizierten V2X-Chips

$Commsignia (privat, Ungarn) – V2X Middleware & Roadside Units

👉 Favorit: Autotalks (privat, Israel)

Technologie-Führer bei dedizierten V2X-Chips, einzigartiges IP-Portfolio. Starker Übernahmekandidat (Qualcomm bereits aktiv), wodurch Burggraben + Exit-Potenzial gegeben sind.

Schaufelhersteller:

$CSCO (+0,12 %) Cisco Systems – Netzwerkinfrastruktur für Automotive, Cloud & Edge

$AMT (-0,74 %) American Tower – Mobilfunkmasten & Infrastruktur, profitiert von 5G-Ausbau

$CCI (-1,05 %) Crown Castle – Funkturm- und Glasfaserinfrastruktur (vor allem USA)

$EQIX (+0,52 %) Equinix – Rechenzentren, Basis für Edge-Computing und OTA-Updates

$DLR (-0,61 %) Digital Realty – Colocation & Data-Center-Kapazität für Simulationen und AV-Daten

👉 Favorit: Equinix ($EQIX (+0,52 %)

)

Global führend im Rechenzentrums-Colocation, profitiert vom Edge-Computing-Trend. Starker Burggraben durch Netzwerk-Effekte & hohe Wechselkosten. Langfristiger Compounder.

Takeaway:

Kommunikation & Infrastruktur sind die stillen Grundpfeiler des autonomen Fahrens. Ohne latenzarme Netze, Edge-Rechenzentren und V2X-Kommunikation fährt kein AV sicher. Während Qualcomm die technologische Brücke zwischen Chip und Infrastruktur bildet, sichern Hidden Champions wie Autotalks die Nischenführerschaft. Auf der Schaufelseite bleibt Equinix unschlagbar, da jeder OEM & Serviceprovider Rechenpower am Edge benötigt.

🤖 Software, Plattformen & Algorithmen

Big Player:

$GOOGL (+0,53 %) Alphabet / Waymo – Robotaxi-Pionier, Full-Stack AV-Software, jahrelange Datenbasis

$TSLA (-0,77 %) Tesla – FSD, Dojo-Supercomputer, vertikale Integration inkl. Flotte

$9888 (-1,64 %) Baidu Apollo (HK) – größtes Robotaxi-Netzwerk in China, Full-Stack-Lösung

$UBER (-1,41 %) Uber – AV-Plattform in Partnerschaft (z. B. mit Momenta), Skalierung über bestehende Nutzerbasis

👉 Favorit: Alphabet / Waymo ($GOOGL (+0,53 %)

)

Unschlagbarer Burggraben durch Millionen reale Fahrkilometer + Simulationen, starke Finanzbasis über Alphabet, Fokus auf Plattform-Skalierung (Robotaxi, Lizenzmodell). Compounder mit globalem Expansionspotenzial.

Hidden Champions:

$Momenta (privat, China) – L4-Software für OEMs, Partner von Mercedes, Toyota

$AUR Aurora Innovation – Software + Sensorik für LKW-Autonomie, Partner PACCAR, Volvo

$Argo AI (privat, USA) – ehemals Ford/VW, heute in Teilen weitergeführt durch Partnerprojekte

$Oxbotica (privat, UK) – modulare AV-Software, Schwerpunkt Industrie- & Logistik-Anwendungen

👉 Favorit: Aurora Innovation ($AUR

)

Klarer Fokus auf Trucking (größter Hebel im AV-Markt), langfristige OEM-Partnerschaften, starker Burggraben durch Spezialisierung auf Langstrecken-Autonomie. Noch jung, aber starkes Compounder-Potenzial.

Schaufelhersteller:

$PLTR (-3,25 %) Palantir – Datenmanagement, Simulation & KI-Analyse für AV-Training

$SNOW (-1,92 %) Snowflake – Cloud Data Plattform, relevant für AV-Datenströme

$MSFT (+0,65 %) Microsoft Azure – Cloud- & Simulationsplattform für OEMs

$AMZN (-1,75 %) AWS – größter Anbieter für KI-Training & Simulationen im AV-Bereich

$ADBE (-0,92 %) Adobe – Simulation & Digital Twin Tools (über Partnerschaften)

👉 Favorit: Palantir ($PLTR (-3,25 %)

)

Tiefe Integration in Daten-Pipelines, modulare Plattform für Simulation & Entscheidungslogik. Burggraben durch Lock-in-Effekte bei Großkunden, starker Compounder mit KI-Skalierung.

Takeaway:

Software und Algorithmen sind der wahre Schlüssel zum autonomen Fahren. Fahrzeuge werden zum „Datencenter auf Rädern“ und nur die Unternehmen mit Daten, Simulation und KI-Stacks können den Markt langfristig dominieren. Waymo liefert das skalierbare Robotaxi-Ökosystem, Aurora punktet mit Trucking-Fokus, und Palantir stellt sicher, dass Datenströme beherrschbar bleiben. Hier entstehen die größten Margen, nicht beim Verkauf von Hardware.

🚚 Logistik & Transport

Big Player:

$AUR Aurora Innovation – Fokus auf autonome LKW, Partnerschaften mit Volvo & PACCAR

$TuSimple (privat, USA) – Pionier für autonome LKW, stark in den USA und China, aktuell Umstrukturierung

$AMZN (-1,75 %) Amazon / Zoox – Robotaxi & autonome Lieferdienste, Integration in E-Commerce und Prime

$FDX (-1,49 %) FedEx – Testprogramme für autonome Zustellung (Kooperationen u. a. mit Aurora, Nuro)

$DHL (-0,49 %) Deutsche Post DHL – Pilotprojekte mit autonomen Lieferfahrzeugen & Drohnen

👉 Favorit: Amazon / Zoox ($AMZN (-1,75 %)

)

Burggraben durch E-Commerce-Ökosystem, Integration von AV in die letzte Meile, starke Finanzkraft und Skalierbarkeit. Compounder durch Synergien zwischen Logistik und Technologie.

Hidden Champions:

$Nuro (privat, USA) – autonome Lieferfahrzeuge speziell für letzte Meile

$Einride (privat, Schweden) – elektrische autonome LKWs, Fokus auf Fracht & Nachhaltigkeit

$Gatik (privat, Kanada/USA) – AV für mittlere Distanzen (B2B-Lieferketten, z. B. Walmart)

$Starship Technologies (privat, Estland/USA) – autonome Lieferroboter für urbane Logistik

👉 Favorit: Gatik (privat, Kanada/USA)

Klares Geschäftsmodell: „Middle-Mile“ Logistik, profitabler Nischenmarkt mit planbaren Routen. Burggraben durch frühe kommerzielle Verträge (Walmart). Compounder-Potenzial durch Skalierung im B2B-Bereich.

Schaufelhersteller:

$CAT (-2,38 %) Caterpillar – autonome Technologien für Baumaschinen & Mining, Know-how übertragbar

$DE (+0,28 %) Deere & Co – autonome Landmaschinen, ähnliche Technologie-Stacks wie für LKWs

$ISRG (-2,4 %) Intuitive Surgical – Beispiel für Automation im High-End (hier als Querverweis für AV-Tech-Transfer)

$UPS (-1,45 %) United Parcel Service – Logistik-Infrastruktur, Partner für AV-Integration

$R (-1,56 %) Ryder System – Flottenmanagement, Leasing und AV-Testintegration

👉 Favorit: Deere & Co ($DE (+0,28 %)

)

Autonomie bereits im Einsatz (Precision Farming), Burggraben durch Daten & Technologie im Agrarsektor. Compounder-Qualität, da Know-how in Navigation & Autonomie auf Transport/Logistik übertragbar ist.

Takeaway:

Logistik ist einer der ersten Märkte, in denen autonomes Fahren echte Wirtschaftlichkeit bringt. LKWs und Lieferdienste profitieren von 24/7-Betrieb ohne Fahrer, während die letzte Meile (Nuro, Gatik) neue Geschäftsmodelle eröffnet. Amazon ist der mächtigste Player durch vertikale Integration, während Hidden Champions wie Gatik gezielt profitablen Nischenmarkt besetzen. Schaufelhersteller wie Deere liefern die bereits bewährten Autonomie-Stacks.

🏦 Versicherung & Finanzen

Große Player:

$ALV (-0,59 %) Allianz – weltweit größter Versicherer, früh in AV-Pilotprojekte involviert

$MUV2 (-0,16 %) Munich Re – Rückversicherung, entwickelt Modelle für AV-Risikotransfer

$CS (-0,66 %) Axa – aktiv in Tests & Forschung zu AV-Versicherungen

$BRK.B (-0,03 %) Berkshire Hathaway – über Geico im US-Kfz-Versicherungsmarkt groß vertreten

👉 Favorit: Munich Re ($MUV2 (-0,16 %)

)

Burggraben durch globale Rückversicherungsstärke, Pionier bei neuen Risikomodellen für AVs. Compounder-Eigenschaften durch Diversifizierung und Fähigkeit, neue Märkte (Cyber, AV, Klima) frühzeitig zu versichern.

Hidden Champions:

$LMND (-1,91 %) Lemonade – digitale Versicherung, KI-gesteuert, schnell adaptierbar für AV-Policen

$Root Insurance (privat/USA, ehem. börsennotiert) – datengetriebene Kfz-Versicherung, Nutzung von Fahrdaten

$Next Insurance (privat, USA) – Plattform-Ansatz, einfaches Onboarding für neue Risiken

$Wefox (privat, Deutschland) – digitale Plattform für Versicherungsvermittlung, flexibel für neue Produkte

👉 Favorit: Lemonade ($LMND (-1,91 %)

)

Reiner Digitalversicherer mit KI-getriebenem Underwriting. Burggraben durch Daten- und Automatisierungsansatz. Noch klein, aber Compounder-Potenzial, da skalierbare Plattform in neuen Märkten wie AV-Policen nutzbar ist.

Schaufelhersteller:

$SREN (+1,22 %) Swiss Re – globaler Rückversicherer, profitiert vom steigenden AV-Risikovolumen

$VRSK Verisk Analytics – Daten & Risikoanalytik für Versicherer, AV-Risikomodelle

$GWRE (-1,67 %) Guidewire Software – Softwarelösungen für Versicherungsunternehmen, Anpassung an AV-Policen

$FICO (+0,13 %) Fair Isaac – Analytics & Risikomodellierung, zunehmend relevant bei komplexen AV-Daten

👉 Favorit: Verisk Analytics ($VRSK

)

Burggraben durch exklusive Datenpools & Analytik. Enabler für nahezu alle Versicherer. Compounder-Charakter, da wachsende Nachfrage nach Daten & Modellen in neuen Märkten wie AVs.

Takeaway:

Autonomes Fahren verschiebt die Haftung vom Fahrer zum Hersteller oder Softwareanbieter. Versicherer müssen neue Produkte entwickeln, Rückversicherer und Datenanbieter gewinnen an Bedeutung. Munich Re sichert die Branche ab, Lemonade testet digitale Modelle, und Verisk liefert die Datenintelligenz, ohne die keine AV-Versicherung funktioniert. Anleger finden hier stille, aber unverzichtbare Gewinner des Umbruchs.

🛡️ Sicherheit & Cybersecurity

Big Player:

$PANW (+0,46 %) Palo Alto Networks – Marktführer bei Netzwerksicherheit, Fokus auf Cloud & IoT, relevant für vernetzte Fahrzeuge

$CRWD (-0,44 %) CrowdStrike ($CRWD) – Endpoint-Security, starke Plattform für AV-Endpunkte und Flotten

$CHKP (-0,88 %) Check Point ($CHKP) – Security Appliances & Firewalls, Fokus auf Embedded & IoT

$CSCO (+0,12 %) Cisco Systems ($CSCO) – Netzwerksicherheit + Automotive Infrastruktur

👉 Favorit: Palo Alto Networks ($PANW (+0,46 %)

)

Burggraben durch die Breite der Plattform, die vom Rechenzentrum bis ins Fahrzeug reicht. Mit der $CYBR (-1,03 %) -Integration hat PANW auch das Thema Identity-Security abgedeckt. Compounder-Eigenschaften durch kontinuierliche Expansion, hohe Kundenbindung und starke M&A-Strategie.

Hidden Champions:

$CON (+0,88 %) Argus Cyber Security (privat, Tochter von Continental) – spezialisiert auf Automotive Cybersecurity

$Upstream Security (privat, Israel) – Cloud-basierte Cyberplattform speziell für vernetzte Fahrzeuge

$Karamba Security (privat, Israel) – Embedded Security für Steuergeräte (ECUs)

$4704 (+0,34 %) VicOne (Tochter von Trend Micro) – AV-spezifische Bedrohungsanalyse

👉 Favorit: Argus Cyber Security (privat, Teil von $CON (+0,88 %)

Continental)

Pionier im Automotive-Segment, tiefe Integration in OEMs. Burggraben durch frühe Partnerschaften und Spezialisierung auf Fahrzeugarchitekturen.

Schaufelhersteller:

$AKAM (-2,14 %) Akamai – Content Delivery & Edge Security, relevant für OTA-Updates

$FTNT (+0,08 %) Fortinet – Netzwerk- & IoT-Sicherheit, breite Basis

$ZS (-0,96 %) Zscaler – Cloud-native Security für Datenverkehr zwischen AV & Cloud

$NET (-1,41 %) Cloudflare – Infrastruktur-Schutz, DDoS-Schutz für Flotten & Updates

$BB (-3,24 %) BlackBerry QNX – Betriebssystem & Security Framework für Automotive

👉 Favorit: BlackBerry ($BB (-3,24 %)

)

Burggraben durch QNX, das bereits in Millionen Fahrzeugen läuft. Starker Lock-in bei OEMs. Compounder-Potenzial, wenn QNX als Security-Betriebssystem für AV-Architekturen weiter skaliert.

Takeaway:

Cybersecurity ist das Nervensystem des autonomen Fahrens. Ohne sichere Kommunikation, OTA-Updates und Flottenschutz ist kein AV denkbar. Palo Alto Networks bringt die nötige Breite und Tiefe, Argus sichert die Fahrzeuge selbst, und BlackBerry QNX liefert das Fundament in den Steuergeräten. Anleger setzen hier auf die unsichtbaren Gatekeeper der Mobilität von morgen.

⚡ Energie & Infrastruktur

Big Player:

$EBK (-1,03 %) EnBW – Betreiber von Ladeinfrastruktur in Deutschland, Ausbau von Schnellladeparks

$SHEL (+1,76 %) Shell – massiver Einstieg in E-Mobilität & Ladeinfrastruktur, Partnerschaften mit OEMs

$BP (+3,15 %) BP – Lade- und Energieinfrastruktur via bp pulse, globaler Rollout

$TSLA (-0,77 %) Tesla ($TSLA) – Supercharger-Netzwerk als AV-Rückgrat, potenzielles Lizenzmodell

👉 Favorit: Tesla ($TSLA (-0,77 %)

)

Burggraben durch weltgrößtes Schnellladenetzwerk mit hoher Verfügbarkeit & eigener Softwareintegration. Compounder, da Supercharger als Service unabhängig vom OEM wachsen kann.

Hidden Champions:

$Ionity (privat, Joint Venture von BMW, Mercedes, Ford, VW, Hyundai) – Europas Premium-Ladenetz 👉 Zugang über OEMs wie BMW oder Mercedes

$ALLG Allego – börsennotierter Ladeinfrastruktur-Betreiber, Fokus Europa

$FAST (-2,99 %) Fastned (FAST.AS) – Schnellladenetz in Europa, stark wachsend

$DCFC Tritium DCFC – Hersteller von Schnellladestationen, global aktiv

👉 Favorit: Fastned ($FAST (-2,99 %)

)

Klares Geschäftsmodell als reiner Schnellladebetreiber, starker Burggraben durch Premium-Standorte & Markenwahrnehmung. Compounder-Potenzial über Expansion in Europa.

Schaufelhersteller:

$ABBN (-2,47 %) ABB – führend bei Ladehardware & Stromnetzinfrastruktur

$ENR (-2,95 %) Siemens Energy – Netzinfrastruktur & Ladehardware, wichtiger Zulieferer für Energiewende + AV

$SU (-1,28 %) Schneider Electric – Stromverteilung, Smart Grids für Ladeinfrastruktur

$6594 (+1,13 %) Nidec – Motoren & Antriebe für E-Mobilität

$ETN (-4,51 %) Eaton – Energie-Management & Ladeinfrastruktur-Komponenten

👉 Favorit: ABB ($ABBN (-2,47 %)

)

Breit aufgestellt von Schnellladehardware bis Netztechnik. Burggraben durch Marktführerschaft & langjährige Kundenbasis. Compounder, da Elektromobilität + AV für Jahrzehnte Wachstum bringen.

Takeaway:

Autonome Fahrzeuge brauchen nicht nur Software, sondern eine zuverlässige Lade- und Energiebasis. Tesla sichert sich mit dem Supercharger-Netz einen massiven Vorteil, während Hidden Champions wie Fastned in Europa Tempo machen. Auf der Schaufelseite dominiert ABB durch sein globales Infrastruktur-Know-how. Anleger sollten diesen Sektor nicht unterschätzen, da ohne Energie kein AV fahren wird.

🏙️ Mobilitätsdienste & Plattformen

Große Player:

$UBER (-1,41 %) Uber Technologies – Ride-Hailing, Partnerschaften mit AV-Startups (Momenta), Robotaxi-Pläne in München

$LYFT (-2,52 %) Lyft – Ride-Hailing, eigene AV-Programme, Kooperationen mit Aptiv & Motional

$DIDIY (-2,68 %) Didi Global – größtes Ride-Hailing-Netz in China, AV-Forschung über Didi Autonomous Driving

$9888 (-1,64 %) Baidu Apollo – Robotaxi-Operator in China, führend mit Apollo Go

$AMZN (-1,75 %) Amazon / Zoox – vollautonomes Robotaxi, Integration in Amazon-Ökosystem

👉 Favorit: Baidu Apollo ($9888 (-1,64 %)

HK, China, HKEX)

Burggraben durch Netzwerkeffekte im größten Mobilitätsmarkt der Welt. Apollo Go hat bereits hunderttausende Robotaxi-Fahrten absolviert. Compounder-Potenzial, da China AV aggressiv fördert.

Hidden Champions:

$Momenta (privat, China) – L4-Autonomie-Software, Partnerschaften mit Mercedes & Toyota, Sitz: Suzhou, China

👉 Zugang indirekt über Investoren wie $7203 (+1,03 %) Toyota oder Mercedes $MBG (-2,38 %)

$Motional (Joint Venture Hyundai & Aptiv, privat, USA/Südkorea) – Robotaxi-Tests in den USA

👉 Zugang über $Hyundai oder $APTV (-1,36 %) Aptiv

$WeRide (privat, China) – Robotaxi & AV-Buslösungen, Sitz: Guangzhou, China

👉 Investoren: Renault-Nissan-Mitsubishi Allianz

$Cruise (privat, USA) – GM-Tochter für Robotaxis, Sitz: San Francisco

👉 Zugang über $GM (+0,99 %) General Motors

👉 Favorit: Motional (privat, USA/Südkorea)

Starker Burggraben durch OEM-Partnerschaften (Hyundai + Aptiv). Realistische Skalierung durch Serienintegration, Compounder-Potenzial über globale Flotteneinbindung.

Schaufelhersteller:

$HTZ (-5,96 %) Hertz Global – Flottenmanagement, Integration von AVs in Mietflotten

$SIX2 (+0,51 %) Sixt SE – Carsharing & Flottenleasing, Fokus Europa

$R (-1,56 %) Ryder System ($R, USA, NYSE) – Flottenservices & Leasing, AV-Testintegration

$GRAB (+0,25 %) Grab Holdings ($GRAB, Singapur, Nasdaq) – Südostasiatischer Ride-Hailing-Marktführer, Einstieg in AV-Services

$Ola Cabs (privat, Indien) – AV-Pilotprojekte in Indien

👉 Favorit: Sixt SE ($SIX2 (+0,51 %)

.DE, Deutschland, Xetra)

Burggraben durch Premium-Positionierung in Europa, flexibles Geschäftsmodell (Miete, Leasing, Carsharing). Compounder, da Sixt früh in Flottenintegration von AVs investiert und von wachsendem Mobility-as-a-Service-Markt profitiert.

Takeaway:

Mobilitätsdienste sind die Schnittstelle zum Endkunden. Hier entscheidet sich, ob AVs nur Technologie bleiben oder zum Massenmarkt durchbrechen. Baidu dominiert in China, Motional punktet mit starken Partnern im Westen, und Sixt liefert die Plattform, um AVs in Europa skalierbar in den Alltag zu bringen. Anleger, die hier früh dabei sind, sichern sich Zugang zu den künftigen Plattform-Monopolen der Mobilität.

🔋 Batterie & Antrieb

Big Player:

$300750 CATL – Weltmarktführer für Batteriezellen, beliefert nahezu alle großen OEMs

$373220 LG Energy Solution – globaler Player, Zulieferer für Tesla, Hyundai, GM

$6752 (-1,62 %) Panasonic Holdings – langjähriger Partner von Tesla, stark im Energiespeicher

$1211 (-1,36 %) BYD – integriert Batterieproduktion und Fahrzeuge, Pionier bei Blade-Batterien

👉 Favorit: CATL ($300750

SZ, China, Shenzhen)

Burggraben durch technologische Führerschaft und Skaleneffekte, beliefert fast alle globalen OEMs. Klassischer Compounder, da Batterien das Herzstück jeder AV-Flotte sind.

Hidden Champions:

$Northvolt (privat, Schweden) – europäisches Batteriestartup, nachhaltige Produktion, beliefert VW und BMW 👉 Zugang indirekt über VW ($VOW3 (-1,83 %) DE, Deutschland, Xetra) oder BMW ($BMW (-1,43 %) DE, Deutschland, Xetra)

$SLDP Solid Power – Spezialist für Feststoffbatterien, Partnerschaften mit Ford und BMW

$ProLogium (privat, Taiwan) – Festkörperbatterien, Pilotprojekte mit Mercedes👉 Zugang indirekt über Mercedes-Benz Group ($MBG (-2,38 %) DE, Deutschland, Xetra)

$QS QuantumScape ($QS, USA, NYSE) – Festkörperbatterien, starker Fokus auf Zukunftstechnologie

$MOD (-3,42 %) Modine Manufacturing (USA, NYSE) – Wärmemanagement für Batterien, E-Motoren und Leistungselektronik. Kritisch für Reichweite und Sicherheit.

$KULR (-2,79 %) Technology (USA, NYSE) – spezialisiert auf Batteriekühlung, Energiespeicherung und Recycling. Noch klein, aber Fokus auf Sicherheit macht es interessant im AV-Kontext.

$ZIL2 (-1,34 %) ElringKlinger (DE, Deutschland, Xetra) – Zulieferer für Batteriepacks, Gehäuse, Dichtungen und Brennstoffzellentechnologie. Unterstützt OEMs bei Elektrifizierung und alternativen Antrieben.

👉 Favorit: Solid Power ($SLDP

USA, Nasdaq)

Technologieführer bei Festkörperbatterien mit starken OEM-Partnerschaften. Burggraben durch Patente und frühe Markteintritte. Compounder-Potenzial durch Kommerzialisierung ab 2027+.

Schaufelhersteller:

$6594 (+1,13 %) Nidec (JP) – führend bei Elektromotoren für EVs und AVs

$IFX (-1,19 %) Infineon Technologies (DE) – Halbleiter für Leistungselektronik und Batterie-Management

$300450 Wuxi Lead Intelligent (China, Shenzhen) – Maschinen für Batteriefertigung

$UMI (+0,24 %) Umicore (Belgien, Euronext) – Kathodenmaterialien und Recycling

$ALB (-0,6 %) Albemarle (USA, NYSE) – Lithiumförderung und -verarbeitung

👉 Favorit: Infineon Technologies ($IFX (-1,19 %)

DE, Deutschland, Xetra)

Burggraben durch Marktführerschaft in Leistungselektronik, tief in Batterie- und Antriebssysteme integriert. Compounder-Potenzial durch wachsende Nachfrage nach Siliziumkarbid (SiC)-Chips für EV- und AV-Anwendungen.

Takeaway:

Batterie und Antrieb sind das Fundament der Autonomie. Ohne leistungsfähige Energiespeicherung, zuverlässige Elektromotoren und robuste Leistungselektronik kann kein autonomes Fahrzeug wirtschaftlich betrieben werden. CATL dominiert die Zellproduktion, Solid Power ist ein Zukunftsversprechen bei Festkörpertechnologie, und Infineon liefert die kritische Leistungselektronik. Anleger, die diesen Sektor vernachlässigen, ignorieren das Herzstück des autonomen Fahrens.

🗺️ Karten & Mapping

Big Player:

$GOOGL (+0,53 %) Alphabet / Waymo (USA, Nasdaq) – HD-Maps für Robotaxis, kombiniert mit KI-gestützter Echtzeit-Navigation

$9888 (-1,64 %) Baidu Apollo (China, HKEX) – führend bei AV-Mapping in China, integriert in Apollo Go

$HERE Technologies (privat, Sitz in NL/DE, Eigentümer: Audi, BMW, Mercedes u. a.) – globaler Anbieter von HD-Maps, Branchenstandard für viele OEMs

$TOM2 (-1,86 %) TomTom (Niederlande, Euronext) – spezialisiert auf HD-Karten für AVs, Partner von Volvo und Bosch

👉 Favorit: HERE Technologies (privat, Zugang über OEMs Audi, BMW, Mercedes)

Burggraben durch globale Kartendatenbanken, OEM-Konsortium als Rückendeckung. Compounder-Potenzial, da nahezu alle autonomen Fahrzeuge auf HD-Maps angewiesen sind.

Hidden Champions:

$002405 Navinfo Co. Ltd, (China, Shenzhen) – Marktführer für digitale Karten in China, Partnerschaften mit OEMs - leider nicht in der EU handelbar

$Civil Maps (privat, USA) – spezialisiert auf KI-gestütztes HD-Mapping für AVs

$DeepMap (privat, USA, übernommen durch $NVDA (-1,17 %) Nvidia) – hochpräzises Mapping, Integration in Nvidia Drive

$Mapbox (privat, USA) – cloudbasierte Mapping-Plattform, stark im Entwickler-Ökosystem

👉 Favorit: NavInfo ($002405

SZ, China, Shenzhen)

Dominanz auf dem chinesischen Markt, regulatorische Verankerung und Partnerschaften mit großen OEMs. Burggraben durch Marktzugang in China, Compounder-Potenzial durch Datenwachstum.

Schaufelhersteller:

$PL Planet Labs (USA, NYSE) – tägliche Erdbeobachtungsdaten, Basis für dynamisches Mapping

$HEXA B (-1,84 %) Hexagon AB (Schweden, Nasdaq Stockholm) – Messtechnik und Geodatenlösungen

$TRMB (-0,64 %) Trimble (USA, Nasdaq) – Positionierung und Geodaten für AV und industrielle Anwendungen

👉 Favorit: Hexagon AB ($HEXA B (-1,84 %)

Schweden, Nasdaq Stockholm)

Burggraben durch jahrzehntelange Erfahrung in Geodaten und Messtechnik, starke Marktstellung in Industrie und Automotive. Compounder-Potenzial, da Mapping und Positionierung für alle AV-Anwendungen unverzichtbar sind.

Takeaway:

Hochpräzise Karten sind das Nervensystem des autonomen Fahrens. Ohne kontinuierlich aktualisierte HD-Maps können Fahrzeuge nicht sicher navigieren. HERE sichert sich eine Schlüsselrolle durch OEM-Beteiligungen, NavInfo dominiert den chinesischen Markt, und Hexagon liefert die geodatenbasierte Schaufeltechnologie. Anleger sollten diesen Sektor nicht übersehen, denn Mapping ist die unsichtbare Grundlage, auf der Autonomie funktioniert.

Quellen: eigene Recherche, https://www.t-online.de/mobilitaet/aktuelles/id_100901210/iaa-mobility-muenchen-2025-alle-neuheiten-von-audi-bmw-vw-opel.html

Bildmaterial: https://www.deraktionaer.de/artikel/mobilitaet-oel-energie/robotaxis-das-milliardenrennen-der-autonomen-autos-20381083.html

https://insideevs.de/features/763886/vorschau-iaa-2025-neuheiten-2026/

5555

24 Kommentare

Danke für die tolle Arbeit😍 Und mal wieder werfe ich, zum Thema Batteriesicherheit und Batteriemanagement, $KULR für deinen tollen Beitrag in den Ring😁😉. Kunden bzw. Partner im Automotive Bereich sind vorhanden, also auch hier sicher in der Nische eine Erwähnung wert😁.

•

55

•1Mon.·

Cyber Security – die Rüstung der Zukunft

Hallo liebe Getquin Community,

ich habe mich in den letzten Tagen intensiv mit dem Thema Cyber Security und dessen fundamentaler Bedeutung in verschiedenen Sektoren wie Gesundheitswesen, Technologie, Energie, Rüstung & Defense, E-Commerce, Software, Versicherungen, Industrie, Versorgung, Rohstoffe, Banken, Fintech, Holdings, Krypto und Blockhain beschäftigt. Dabei habe ich mir die großen Player, die Hidden Champions sowie die essenziellen Schaufelhersteller der Branche genauer angesehen. Mein Ziel war es, ein möglichst umfassendes Bild über die unterschiedlichen Ebenen dieser Industrie zu gewinnen.

Sollte ich wichtige Aspekte übersehen oder etwas nicht ganz richtig eingeordnet haben, freue ich mich auf eure Hinweise und spannende Ergänzungen @Tenbagger2024

@Multibagger

@Simpson

@Vegasrobaina . Gemeinsam können wir das Thema noch besser verstehen und voneinander lernen.

Lasst gerne ein 👍 da. Ich wünsche euch viel Erfolg bei euren Investments 🚀

Auf Wunsch von @Multibagger habe ich in jedem Sektor nachträglich meinen persönlichen Favoriten ergänzt. Dabei verfolge ich einen Anlagehorizont von fünf bis zehn Jahren. Neben den Quartalszahlen standen für mich vor allem die langfristigen Wettbewerbsvorteile und die Stärke des jeweiligen Burggrabens im Vordergrund.

Beitrag:

Cybersecurity entwickelt sich vom Randthema zum Fundament globaler Märkte. Ob Gesundheitswesen, Banken, Versorgung, Rüstung & Defense, Energie, Industrie oder die digitale Infrastruktur für Künstliche Intelligenz und Blockchain, überall steigt der Bedarf an Schutzmechanismen. Während die großen Player wie $PANW (+0,46 %) Palo Alto Networks, $CRWD (-0,44 %) CrowdStrike oder $ZS (-0,96 %) Zscaler im Fokus stehen, treten zunehmend spezialisierte Anbieter auf, die in ihren Nischen essenziell sind und oft überproportionales Wachstumspotenzial besitzen. Hidden Champions wie $SECT B (+0,04 %) Sectra im Healthcare Sektor, $NCNO (-1,34 %) nCino bei Banken oder $ESTC (-0,42 %) Elastic im Rechenzentrum zeigen, dass Cybersicherheit längst ein diversifiziertes Ökosystem ist. Ergänzend darf man die Schaufelhersteller nicht übersehen, also jene Unternehmen die die technologische Basis liefern. Dazu zählen Chiphersteller wie $NVDA (-1,17 %) , $INTC (-3,2 %) Intel oder $AMD (-4,24 %) AMD, Rechenzentrumsbetreiber wie $EQIX (+0,52 %) Equin$DLR (-0,61 %) Digital Realty sowie Software- und Infrastrukturprovider wie $ESTC (-0,42 %) Elastic, $DDOG (-1,68 %) Datadog oder $ANET (-0,03 %) Arista Networks, ohne deren Technologie die Lösungen der Security-Anbieter nicht skalierbar wären. Die Kapitalmärkte reagieren darauf mit Bewertungsaufschlägen, da die Abhängigkeit von sicheren Infrastrukturen vergleichbar ist mit der Elektrifizierung im 20. Jahrhundert. Anleger stehen nun vor der Frage, ob sie die etablierten Marktführer bevorzugen oder in kleinere Unternehmen investieren, die unter dem Radar fliegen, aber möglicherweise die eigentlichen Gewinner von morgen sein könnten.

🔑Takeaway:

Cybersecurity ist kein isolierter Trend, sondern ein zentraler Investmentfaktor quer durch alle Branchen vom Krankenhaus bis zum Rechenzentrum vom Zahlungsverkehr bis zur Kryptoplattform.

Gesundheitswesen

Große Player:

$PANW (+0,46 %) Palo Alto Networks (PANW), $FTNT (+0,08 %) Fortinet (FTNT), $CHKP (-0,88 %) Check Point (CHKP), $CRWD (-0,44 %) CrowdStrike (CRWD), $S (-2,45 %) SentinelOne (S), $CYBR (-1,03 %) CyberArk (CYBR), $ZS (-0,96 %) Zscaler (ZS), $NET (-1,41 %) Cloudflare (NET), $AKAM (-2,14 %) Akamai Tech. (AKAM)

– Kernanbieter für Firewalls, Zero Trust, Endpoint und Web-Security

Meine Top 2 Empfehlung in diesem Sektor sind $ZS (-0,96 %) Zscaler globale Zero Trust Exchange, riesige Eintrittsbarriere, da Infrastruktur weltweit aufgebaut ist und $PANW (+0,46 %) All-in-One-Plattform, extrem hohe Kundenbindung, schwer zu ersetzen + Übernahme des Unternehmens $CYBR (-1,03 %)

Hidden Champions:

$SECT B (+0,04 %) Sectra (SECT-B.ST) – sichere Bildgebung & Healthcare-Security

$VRNS (+0,46 %) Varonis Systems (VRNS) – Schutz sensibler Patientendaten

Imprivata (privat, Partnerschaften mit börsennotierten Playern) – Identitätsmanagement für Kliniken

Meine Top Empfehlung

$SECT B (+0,04 %) Nischenführerschaft in Healthcare-Security & Medizintechnik

Schaufelhersteller:

$NVDA (-1,17 %) Nvidia (NVDA), $INTC (-3,2 %) Intel (INTC), $AMD (-4,24 %) AMD (AMD) – Chips & Rechenpower für Security-Appliances

$EQIX (+0,52 %) Equinix (EQIX), $DLR (-0,61 %) Digital Realty (DLR) – Rechenzentrumsinfrastruktur für Klinikdaten

$ESTC (-0,42 %) Elastic (ESTC), $DDOG (-1,68 %) Datadog (DDOG) – Basissoftware für Monitoring & Analytics

Meine Top 2 Empfehlungen sind $NVDA (-1,17 %) – GPUs, Quasi-Monopol im High-End-Compute und $EQIX (+0,52 %) – global größter Colocation-Anbieter, enorme Wechselkosten

🔑 Takeaway Gesundheitswesen

Gesundheitsdaten sind hochsensibel und Kliniken stark von Ransomware bedroht. Neben großen Security-Anbietern gewinnen Hidden Champions wie Sectra oder Varonis an Bedeutung, da sie direkt an der Schnittstelle von Patientendaten und Medizingeräten absichern.

Technologie, Rechenzentren & KI, Telekommunikation

Große Player:

$ZS (-0,96 %) Zscaler (ZS), $S (-2,45 %) SentinelOne (S), $CHKP (-0,88 %) Check Point (CHKP)

– Schutz für Cloud- und KI-Umgebungen

Meine Top Empfehlung $ZS (-0,96 %) – globale Zero Trust Exchange, kaum kopierbar

Hidden Champions:

$ESTC (-0,42 %) Elastic (ESTC) – Security-Analytics

$ANET (-0,03 %) Arista Networks (ANET)

- Netzwerkswitches für Rechenzentren

Meine Top Empfehlung $ANET (-0,03 %) – High-End-Switches, Hyperscaler-Kunden

Schaufelhersteller:

$EQIX (+0,52 %) Equinix (EQIX), $DLR (-0,61 %) Digital Realty (DLR)

– Rechenzentrumsinfrastruktur

$NVDA (-1,17 %) Nvidia (NVDA), $INTC (-3,2 %) Intel (INTC), $MRVL (-3,92 %) Marvell Tech. (MRVL)

– Chips & Rechenpower für AI und Security

Meine Top 2 Empfehlung $NVDA (-1,17 %) – GPUs, Quasi-Monopol im High-End-Compute und $EQIX (+0,52 %) – global größter Colocation-Anbieter, enorme Wechselkosten

Besondere Player Telekommunikation

$AKAM (-2,14 %) Akamai Tech. (AKAM) & Cloudflare (NET) – sichern Traffic und Mobile-Daten

$RDWR (-2,64 %) Radware (RDWR) – DDoS-Schutz für Telcos

$CSCO (+0,12 %) Cisco (CSCO) – Netzwerk-Security für Carrier

$CLAV (+3,38 %) Clavister Holding AB (CLAV) - durch SD-WAN und Carrier-Security

Meine Top Empfehlung $AKAM (-2,14 %) – etabliertes CDN + Security

🔑 Takeaway Technologie, Rechenzentren & KI

Rechenzentren und KI-Plattformen sind das Rückgrat der digitalen Wirtschaft. Zero Trust und Cloud-Security von Zscaler oder SentinelOne treffen hier auf Schaufelhersteller wie Equinix oder Nvidia, die mit Infrastruktur und Chips unverzichtbar sind.

Energie

Große Player:

$FTNT (+0,08 %) Fortinet (FTNT, NASDAQ) – OT/ICS-Security für Stromnetze und Kraftwerke

$PANW (+0,46 %) Palo Alto Networks (PANW, NASDAQ) – Zero Trust & Netzwerkschutz für Energieversorger

$CHKP (-0,88 %) Check Point (CHKP, NASDAQ) – Schutz kritischer Infrastrukturen, Gas- und Ölindustrie

Meine Top Empfehlung $FTNT (+0,08 %) – ASIC-Hardware + Software, Kostenvorteil

Hidden Champions:

Dragos (privat, IPO-Kandidat) – führend in OT-Security, spezialisiert auf Energie-Infrastrukturen

$RDWR (-2,64 %) Radware (RDWR, NASDAQ) – DDoS-Abwehr für Energienetze

$NCC (+8,36 %) NCC Group (NCC.L, London) – Penetration-Tests & Audits für Versorger

$CLAV (+3,38 %) Clavister Holding AB (CLAV) - OT/ICS und Infrastruktur-Security

Meine Top Empfehlung $CLAV (+3,38 %) – kleiner Nischenplayer (Carrier-Security)

Schaufelhersteller:

$SBGSY (-1,01 %) Schneider Electric (SBGSY, OTC) – OT/ICS-Hardware mit Security-Komponenten

$ENR (-2,95 %) Siemens Energy (ENR, Frankfurt) – Energieinfrastruktur mit eingebetteten Security-Lösungen

$AVGO (-0,59 %) Broadcom (AVGO, NASDAQ) – Security-Chips für Netzwerke in Energieumgebungen

Meine Top Empfehlung $AVGO (-0,59 %) – Chip-Gigant + Symantec Enterprise Security

E-Commerce

Große Player:

$NET (-1,41 %) Cloudflare (NET, NYSE) – DDoS- und API-Schutz für Online-Shops & Zahlungsplattformen

$AKAM (-2,14 %) Akamai (AKAM, NASDAQ) – Application-Security & Bot-Management im E-Commerce

$FFIV (-0,54 %) F5 Networks (FFIV, NASDAQ) – API- & Payment-Security für digitale Plattformen

Meine Top Empfehlung $NET (-1,41 %) – weltweites Netz für DDoS/API, Netzwerkeffekte

Hidden Champions:

$RSKD (-0,24 %) Riskified (RSKD, NYSE) – Fraud-Prevention im Onlinehandel

$VRNS (+0,46 %) Varonis Systems (VRNS, NASDAQ) – Schutz von Kundendaten

$CYBR (-1,03 %) CyberArk (CYBR, NASDAQ) – Identity- & Access-Schutz für Payment-Prozesse

Meine Top Empfehlung $CYBR (-1,03 %) – Standard bei Privileged Access

Schaufelhersteller:

$V (-0,61 %) Visa (V, NYSE) & $MA (+0,2 %) Mastercard (MA, NYSE) – nicht klassische Cybersecurity, aber Betreiber sicherer Payment-Netze

$ESTC (-0,42 %) Elastic (ESTC, NYSE) – Fraud-Analytics für E-Commerce-Plattformen

$DDOG (-1,68 %) Datadog (DDOG, NASDAQ) – Monitoring & Security-Analytics für Handelsinfrastruktur

Meine Top Empfehlung $V (-0,61 %) – globales Payment-Netzwerk, enormer Netzwerkeffekt

🔑 Takeaway:

Energie ist wegen OT-/ICS-Systemen besonders verwundbar, hier entstehen Spezialisten wie Dragos.

E-Commerce braucht neben klassischer Web-Security auch Fraud-Prevention, weshalb Player wie Riskified eine Nische besetzen.

Rüstung & Defense

Große Player:

$NOC (-0,62 %) Northrop Grumman (NOC, NYSE) – führend in Cyberdefense für Militär & Geheimdienste, entwickelt auch offensive Cyberkapazitäten

$BAESY (+0,59 %) BAE Systems (BAESY, OTC) – starke Cyber-Intelligence-Sparte, schützt kritische Militär- und Regierungsnetze

$RTX (+2,29 %) Raytheon Technologies (RTX, NYSE) – Defense-Konzern mit wachsendem Cybersecurity-Portfolio für militärische Kommunikation & Satelliten

Meine Top Empfehlung $NOC (-0,62 %) – Top-Defense-Contractor mit Cyberdominanz

Hidden Champions:

$PLTR (-3,25 %) Palantir Technologies (PLTR, NYSE) – Daten- und Analyseplattform mit starker Cybersecurity-Komponente, oft für Verteidigungsministerien

$CACI (-2,61 %) CACI International (CACI, NYSE) – spezialisiert auf Cyber Intelligence, Netzwerkschutz und militärische IT-Services

$LDOS (-2,09 %) Leidos Holdings (LDOS, NYSE) – IT- und Cybersecurity-Dienstleister für US-Verteidigung und NATO

$CLAV (+3,38 %) Clavister Holding AB (CLAV) - Einsatz bei Behörden und militärischen Organisationen

$ADVE Advenica (ADVE) - Spezialisierte Security, relevant für Behörden und nationale Infrastruktur

Meine Top Empfehlung $CACI (-2,61 %) - Cyber Intelligence, tiefer Verankerung im Defense-Sektor

Schaufelhersteller:

$LHX (-1,21 %) L3Harris Technologies (LHX, NYSE) – liefert Kommunikations- und Cyber-Hardware für militärische Netzwerke

$GD (-0,83 %) General Dynamics (GD, NYSE) – mit der IT-Sparte GDIT auch Anbieter von Cyber-Defense-Infrastruktur

$KTOS (-7,23 %) Kratos Defense (KTOS, NASDAQ) – spezialisiert auf Drohnen, Satellitensysteme und Cyber-Härtung von Defense-Kommunikation

Meine Top Empfehlung $GD (-0,83 %) – mit GDIT starke Rolle bei Defense-Cyber

🔑 Takeaway:

Im Rüstungssektor verschwimmen die Grenzen zwischen klassischer Verteidigung und Cybersecurity. Neben den großen Defense Contractors entstehen Hidden Champions wie Palantir, CACI und Leidos, die reine Cyber- und Datenkompetenz liefern. Schaufelhersteller wie L3Harris oder Kratos sichern die technische Infrastruktur.

Software & Versicherungen

Große Player:

$OKTA (-1,38 %) Okta (OKTA), $CYBR (-1,03 %) CyberArk (CYBR), $CRWD (-0,44 %) CrowdStrike (CRWD)

– Identity-, Endpoint- und Cloud-Security

Meine Top Empfehlung $CRWD (-0,44 %) – Netzwerkeffekt durch Falcon & Threat Graph

Hidden Champions:

$VRNS (+0,46 %) Varonis (VRNS) – Datensicherheit

SailPoint (privat, ehem. NYSE) – Identity Governance

$FROG (-0 %) JFrog (FROG) – DevSecOps & Supply-Chain-Security

$CYBE (-1,4 %) CyberCatch Holdings, Inc. (CYBE) – Bietet KI-basierte Cybersecurity-SaaS

$GEN (+0 %) Gen Digital (GEN) – einer der größten Consumer-Cybersecurity-Anbieter weltweit (Norton, Avast, LifeLock), stark in Identity Protection und Datenschutz für Privatkunden & kleinere Firmen

$RBRK (-4 %) Rubrik (RBRK) - Daten-Compliance und Sicherheit im Bereich Cloud Data Security

Meine Top Empfehlung $GEN (+0 %) – Consumer-Security-Gigant (Norton, Avast, LifeLock), starke Markenmacht

Schaufelhersteller:

$MSFT (+0,65 %) (MSFT), $GOOG (+0,51 %) Alphabet (GOOGL), $AMZN (-1,75 %) Amazon (AMZN)

– Cloud-Security-Basis

$FFIV (-0,54 %) F5 Networks (FFIV) – API-Schutz für SaaS & Versicherungsplattformen

Meine Top Empfehlung $GOOG (+0,51 %) – globale Cloud-Security + Mandiant, starker Burggraben durch Infrastruktur & Threat Intel

🔑 Takeaway Software & Versicherungen

Daten- und Identity-Schutz stehen im Zentrum. Große Player wie Okta und CyberArk sichern Zugriffe, während Hidden Champions wie Varonis oder JFrog Speziallösungen liefern. Cloudanbieter wie Microsoft oder Amazon sind zugleich Plattformbetreiber und Security-Lieferanten.

Industrie, Versorgung & Rohstoffe

Große Player:

$FTNT (+0,08 %) Fortinet (FTNT), $CSCO (+0,12 %) Cisco (CSCO), $PANW (+0,46 %) Palo Alto Networks (PANW)

– Netzwerkschutz für kritische Infrastrukturen

Meine Top Empfehlung $FTNT (+0,08 %) – ASIC-Hardware + Software, Kostenvorteil

Hidden Champions:

$RDWR (-2,64 %) Radware (RDWR) – DDoS-Schutz

$NCC (+8,36 %) NCC Group (NCC.L) – OT-Security & Penetration Tests

$SECT B (+0,04 %) Sectra (SECT-B.ST) – sichere Infrastruktur im OT/Healthcare-Schnittfeld

$CLAV (+3,38 %) Holding AB CLAV) - OT/ICS und Infrastruktur-Security

$ADVE Advenica (ADVE) - Spezialisierte Security, relevant für Behörden und nationale Infrastruktur

Meine Top Empfehlung $ADVE – spezialisierte Crypto/OT-Security für Behörden

Schaufelhersteller:

$AVGO (-0,59 %) Broadcom (AVGO) – Security-Chips

Juniper Networks (JNPR) – Netzwerk-Backbones

$ANET (-0,03 %) Arista Networks (ANET) – High-End Switches

Meine Top Empfehlung $AVGO (-0,59 %) – Chip-Gigant + Symantec Enterprise Security

🔑 Takeaway Industrie, Versorgung & Rohstoffe

OT/ICS-Systeme in Produktion, Energie und Rohstoffen sind attraktive Ziele. Fortinet und Palo Alto dominieren, doch Hidden Champions wie Radware oder NCC Group bringen spezielles Know-how für Angriffe auf industrielle Steuerungen.

Banken, Fintech & Holdings

Große Player:

$CRWD (-0,44 %) CrowdStrike (CRWD), $PANW (+0,46 %) Palo Alto Networks (PANW), $ZS (-0,96 %) Zscaler (ZS)

– Kernschutz für Banken & digitale Plattformen

Meine Top Empfehlung $ZS (-0,96 %) – globale Zero Trust Exchange, kaum kopierbar

Hidden Champions:

$NCNO (-1,34 %) nCino (NCNO) – Cloud-Banking-Security

$NCC (+8,36 %) NCC Group (NCC.L) – Audits & Compliance

$CYBE (-1,4 %) CyberCatch Holdings, Inc. (CYBE) – Bietet KI-basierte Cybersecurity-SaaS

$GEN (+0 %) Gen Digital (GEN) - durch Fraud-Prevention und Identity-Themen

Meine Top Empfehlung $GEN (+0 %) – Consumer-Security-Gigant (Norton, Avast, LifeLock), starke Markenmacht

Schaufelhersteller:

$FFIV (-0,54 %) F5 Networks (FFIV) – API-Security für Zahlungen

$AKAM (-2,14 %) Akamai Tech. (AKAM) – Web- & Payment-Security

$ESTC (-0,42 %) Elastic (ESTC) – Fraud-Analytics

Meine Top Empfehlung $FFIV (-0,54 %) – führend bei Application & API-Security

🔑 Takeaway Banken, Fintech & Holdings

Hoher Regulierungsdruck macht Cybersecurity zum Pflichtfeld. Neben etablierten Anbietern setzen Banken auf Hidden Champions wie nCino oder Darktrace für Cloud-Banking und Anomalieerkennung. Schaufelhersteller wie F5 oder Akamai sichern Zahlungs-APIs und Bankportale.

Krypto & Blockchain

Große Player:

$PANW (+0,46 %) Palo Alto Networks (PANW), $FTNT (+0,08 %) Fortinet (FTNT), $CRWD (-0,44 %) CrowdStrike (CRWD)

– Kernschutz für Exchanges, Wallets und Blockchain-Infrastruktur

Meine Top Empfehlung $FTNT (+0,08 %) – ASIC-Hardware + Software, Kostenvorteil

Hidden Champions:

$BBAI (-7,2 %) BigBear.ai (BBAI) – Blockchain-Fraud-Detection

$RIOT (-8,66 %) Riot Platforms (RIOT) – Mining mit Security-Fokus

$CHKP (-0,88 %) Check Point - die neue Blockchain-Firewall-Initiative (Web3)

Meine Top Empfehlung $CHKP (-0,88 %) – starke Marke & Bestandskunden, aber Innovationskraft begrenzt

Schaufelhersteller:

$NVDA (-1,17 %) Nvidia (NVDA), AMD (AMD) – Chips & Mining-Hardware

$NET (-1,41 %) Cloudflare (NET), $AKAM (-2,14 %) Akamai Tech. (AKAM)

– Netzwerkschutz für Wallets & Börsen

Meine Top Empfehlung $NVDA (-1,17 %) – GPUs, Quasi-Monopol im High-End-Compute

🔑 Takeaway Krypto & Blockchain

Krypto-Ökosysteme sind stark von Angriffen auf Börsen, Wallets und Smart Contracts betroffen. Während klassische Security-Player Schutz liefern, entstehen Nischenanbieter wie BigBear.ai oder Riskified, die gezielt auf Fraud- und Blockchain-Risiken spezialisiert sind.

Quelle: Eigene Analyse, Bildmaterial: schwarz-digits

123123

36 Kommentare

1Mon.

Absolut klasse. Kommt wie gerufen , da ich auch grad an dem Thema sitze. Lese ich mir dann mal durch. 🧐😎

•

1313

•

2Mon.·

Mein Depot zur Diskussion: Suche ehrliches Feedback!

Hallo Community,

ich möchte euch heute meine überarbeitete Depot-Strategie vorstellen und bin gespannt auf eure Meinungen und euer konstruktives Feedback. Ich verfolge einen Core-Satellite-Ansatz.

Der Kern (ca. 40%):

Mein Fundament für langfristigen und stabilen Vermögensaufbau. Hier setze ich auf den MSCI World und den Nasdaq 100, um breit diversifiziert am globalen Wirtschaftswachstum teilzuhaben. Simpel, kostengünstig und bewährt.

Die Satelliten (ca. 60%):

Hier verfolge ich klare, thesenbasierte Investments in Einzelaktien. Diese lassen sich in sechs thematische Cluster einteilen:

1. Die KI-Infrastruktur (Cloud, Daten & Sicherheit):

Meine größte Wette. Ich glaube, dass die wahren Gewinner der KI-Revolution die Unternehmen sind, die das Fundament bereitstellen.

Positionen:

Cloudflare, CrowdStrike, Snowflake, Datadog.

2. Die Fintech-Revolution in Schwellenländern:

Die Disruption des traditionellen Bankwesens in bevölkerungsreichen und digital affinen Regionen.

Positionen:

MercadoLibre, Nu Holdings.

3. Globale Champions & Turnarounds:

Hier bündle ich globale Marktführer, die ich für unterbewertet halte oder die vor einem Comeback stehen.

Positionen:

Alibaba, BYD. Das sind für mich keine spekulativen Zocks, sondern antizyklische Wetten auf die Dominanz in ihren jeweiligen Märkten.

4. Industrielle Exzellenz & Luxus-Marken:

Eine Wette auf unangefochtene Marktführer in hochprofitablen Nischen mit starken Burggräben – von Rüstung über High-Tech-Automation bis hin zu Luxus-Sportwagen und einem der besten Investoren aller Zeiten.

Positionen: Rheinmetall, Ferrari, Berkshire Hathaway, Keyence.

5. Zukunftstechnologien & Energie:

Die These hier ist klar: Mehr KI und mehr Datenzentren brauchen massiv mehr Energie.

Positionen:

Der Uranium ETF, Iris Energy, American Lithium.

6. Megatrends: Gesundheit & Nachhaltigkeit:

Investments in globale Marktführer, die von zwei unaufhaltsamen gesellschaftlichen Entwicklungen profitieren: dem demografischen Wandel und dem Zwang zur Kreislaufwirtschaft.

Positionen: Novo Nordisk, Tomra Systems.

Meine Frage an die Getquin-Community:

Was ist eure Meinung zu dieser Strategie und allokation?

#DepotCheck #PortfolioReview #Feedback #CoreSatellite #Strategie

$NET (-1,41 %)

$CRWD (-0,44 %)

$NOVO B (-2,71 %)

$1211 (-1,36 %)

$BABA (-0,97 %)

$IREN (-7,21 %)

$NLR (-2 %)

$ACWI

$WSML (-0,67 %)

$RACE (-1,25 %)

$BRK.B (-0,03 %)

$RHM (+0,18 %)

$6861 (-0,74 %)

$DDOG (-1,68 %)

$MELI (-2,36 %)

$SNOW (-1,92 %)

$NU (-0,9 %)

$TOM (+0,73 %)

20Positionen

31.446,29 €

27,15 %

1010

14 Kommentare

2Mon.

Ich habe dazu 2 Anmerkungen. In welchem Bereich Deiner Satellite Strategie siehst Du die 2 grössten Positionen $RHM und $BRK.B ? Und wieso siehst du $1211 als antizyklische Position? Mir persönlich wäre der Software Bereich zu groß, aber das ist Geschmackssache und wahrscheinlich auch dem geschuldet, dass Du Dich zwischen den ganzen tollen Unternehmen nicht so richtig entscheiden konntest? Ansonsten finde ich es gut diversifiziert, da viele Werte die auf den ersten Blick fehlen, ja in den Core ETF vertreten sind.

•

22

•

2Mon.·

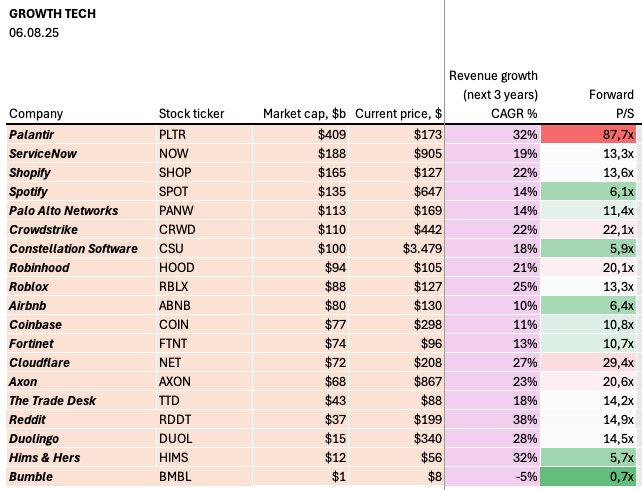

GROWTH TECH: Umsatzwachstum & Forward P/S-Ratio

Das Kurs-Umsatz-Verhältnis (P/S) relativ zum Umsatzwachstum ist eine eindimensionale Sichtweise, gibt aber dennoch einen ersten guten Überblick:

Tabelle = absteigend sortiert nach Marktkapitalisierung

Bei welchen Unternehmen siehst du das größte Potenzial in den nächsten 5 Jahren?

2Mon.·

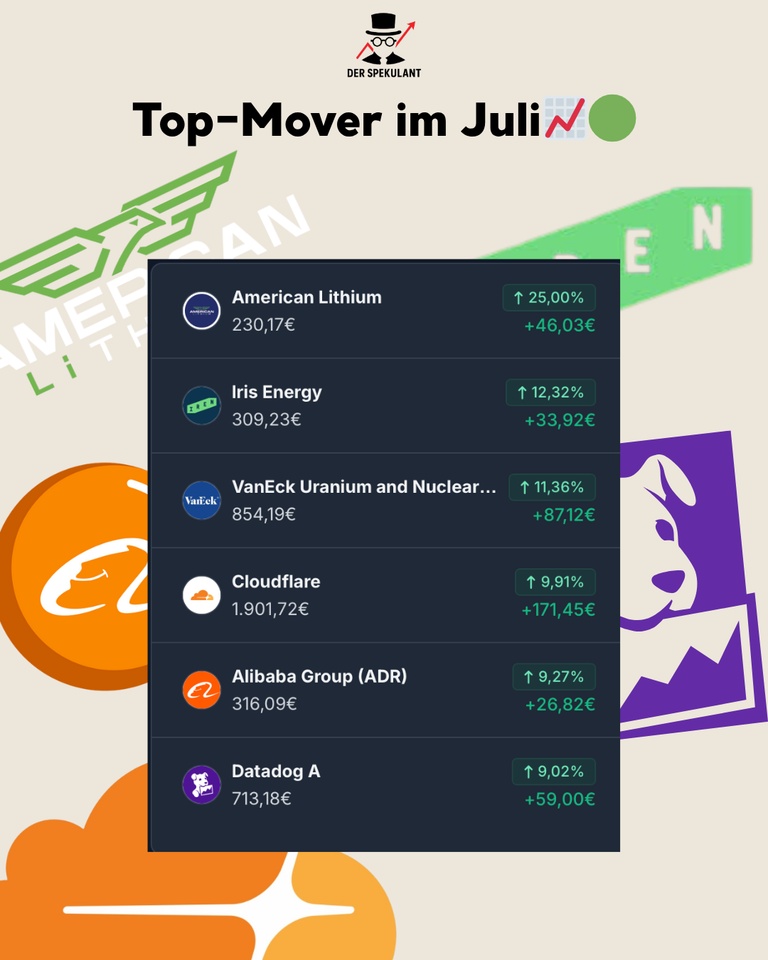

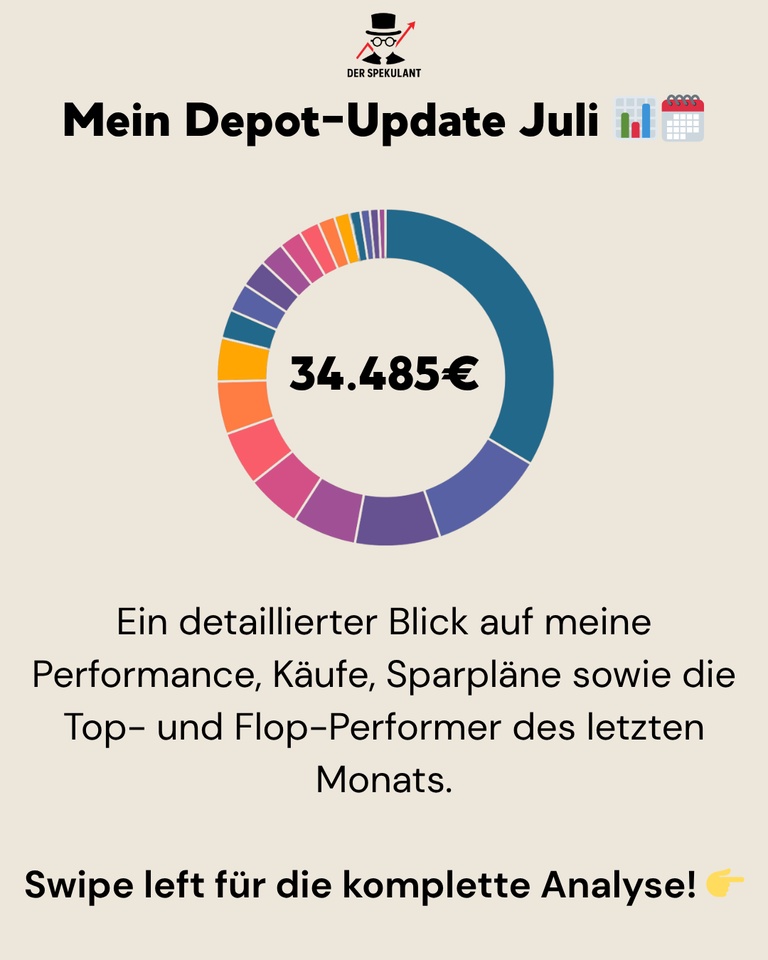

Mein Depot-Update Juli 2025: Nachkauf im Dip & die Rückkehr der Volatilität 🗓️

Hallo Community,

der Juli ist Geschichte und hier kommt mein gewohnt transparenter Monatsrückblick direkt aus dem Depot, das nun einen Wert von 34.485 € erreicht hat. Es war ein Monat, der perfekt gezeigt hat, wie wichtig eine klare Strategie und ein ruhiges Händchen sind.

📈 1. Die Performance: Solide im turbulenten Umfeld

Mit einer Monatsperformance von +1,54% bin ich zufrieden. Wie die Grafik zeigt, konnte ich den DAX (+0,57%) schlagen, lag aber leicht hinter dem S&P 500 (+2,20%) und dem starken NASDAQ100 (+6,35%). Das Ergebnis spiegelt mein Portfolio wider: Ein hoher Tech-Anteil, der von der Stärke der US-Indizes profitiert, aber auch Positionen in Europa und China, die teilweise gebremst haben.

2. Meine Käufe: Antizyklisch & Qualitätsfokus

💸 Im Juli habe ich drei gezielte Käufe getätigt:

- Keyence (501 €) & Novo-Nordisk (526 €): Hier habe ich Anfang/Mitte des Monats meine Positionen in zwei absoluten Qualitäts-Champions aufgebaut.

- Ferrari (101 €): Nach dem übertriebenen Kurssturz von über 11% nach den Quartalszahlen habe ich die Gelegenheit genutzt und eine kleine, disziplinierte Tranche nachgekauft. Solche irrationalen Marktbewegungen sind für mich als langfristiger Investor klare Kaufchancen bei exzellenten Unternehmen.

3. Meine Sparpläne & Dividenden

🏦 Die Basis meines Vermögensaufbaus lief wie gewohnt weiter:

- Alibaba (404 €): Ich nutze weiterhin den Sparplan, um meine antizyklische Wette auf den chinesischen E-Commerce-Riesen konsequent auszubauen.

- BYD (19 €): Hier wurde die erhaltene Dividende direkt wieder in neue Anteile reinvestiert. So arbeitet der Zinseszinseffekt optimal.

4. Tops & Flops: Ein Spiegelbild des Marktes

🟢 Top-Mover:

Angeführt wurde die Liste von meinen spekulativen Werten American Lithium (+25,00%) und Iris Energy (+12,32%) sowie dem Uranium & Nuclear Technologie ETF (+11,36%). Das zeigt, dass in einem unsicheren Marktumfeld die Risikobereitschaft in Nischen wieder zunimmt. Auch meine Tech-Werte wie Cloudflare und Datadog zeigten eine starke Performance.

🔴 Flop-Mover:

Hier waren die Verlierer des Monats Novo-Nordisk (-29,94%) und Ferrari (-6,56%). Diese defensiven Werte haben im Juli eine starke Korrektur erfahren, was ich, wie bei Ferrari gezeigt, als Nachkaufgelegenheit betrachte.

🧠 Fazit:

Der Juli war ein Monat der Gegensätze. Während der Gesamtmarkt solide performte, gab es unter der Oberfläche starke Rotationen. Meine Strategie, auf eine Mischung aus einem soliden ETF-Kern, Qualitätsaktien und gezielten spekulativen Wetten zu setzen, hat sich bewährt.

Wie lief euer Juli? Habt ihr die Korrektur bei einigen Werten ebenfalls zum Nachkauf genutzt? Ich freue mich auf den Austausch!

$NOVO B (-2,71 %)

$1211 (-1,36 %)

$RACE (-1,25 %)

$IREN (-7,21 %)

$NET (-1,41 %)

$BABA (-0,97 %)

$DDOG (-1,68 %)

$NUKL (+0,34 %)

$TOM (+0,73 %)

$NU (-0,9 %)

$MELI (-2,36 %)

+ 2

Meistdiskutierte Wertpapiere

Top-Creator dieser Woche

Echtzeitdaten von LSX · Fundamental- & EOD-Daten von FactSet