Hallo an die Community✌️

Zum Monatsende möchte ich euch heute einen weiteren Wert vorstellen, den ich persönlich extrem spannend finde. Danach ist erst einmal Schluss mit neuen Vorstellungen für die nächsten Wochen. 👀

Meiner Meinung nach ist dieser Titel sowohl für kurzfristig orientierte Zocker als auch für langfristige Investoren interessant. Die einen 🫵 @Multibagger werden vor allem das Momentum und die potenziell schnellen Kursbewegungen feiern. 📈

Die anderen könnten hier eine spannende Wachstumsstory mit langfristigem Potenzial entdecken. 👀🤔

heute geht’s um Boku $BOKU

BOKU INC. : Die unsichtbare Mautstation der globalen Tech-Giganten:

Boku $BOKU ist kein gehypter, unprofitabler FinTech-Traum, der von Risikokapital lebt. Es ist ein hochprofitables, britisches Netzwerk-Powerhouse, das die Nische der Alternative Payment Methods (APMs) besetzt hat. Während traditionelle Kreditkartenriesen in Schwellenländern und bei der Generation Z an ihre Grenzen stoßen, fungiert Boku $BOKU als die unsichtbare digitale Mautstation für die größten Firmen der Erde. Wenn jemand auf Spotify, $SPOT (-4,04 %) Netflix $NFLX (-1,74 %) oder im $GOOGL (+6,34 %) Google Play Store via Handyrechnung (Direct Carrier Billing) oder lokaler eWallet (wie Pix, Mercado Pago $MELI (-0,65 %) , Alipay $9988 (+4,13 %) oder GrabPay $GRAB (+3,51 %) ) bezahlt, schneidet Boku im Hintergrund gnadenlos seine Fee ab. Boku $BOKU profitiert vom unaufhaltsamen globalen Trend des digitalen Konsums – völlig unabhängig davon, welche App gerade im Trend liegt.

📱Das Geschäftsmodell: Die 3-Säulen-Transaktionsrakete 💳🌐📈

Boku $BOKU hat sich vom reinen SMS-Bezahldienst zu einem hochmodernen, globalen Identitäts- und Zahlungsnetzwerk (Boku Platform) transformiert:

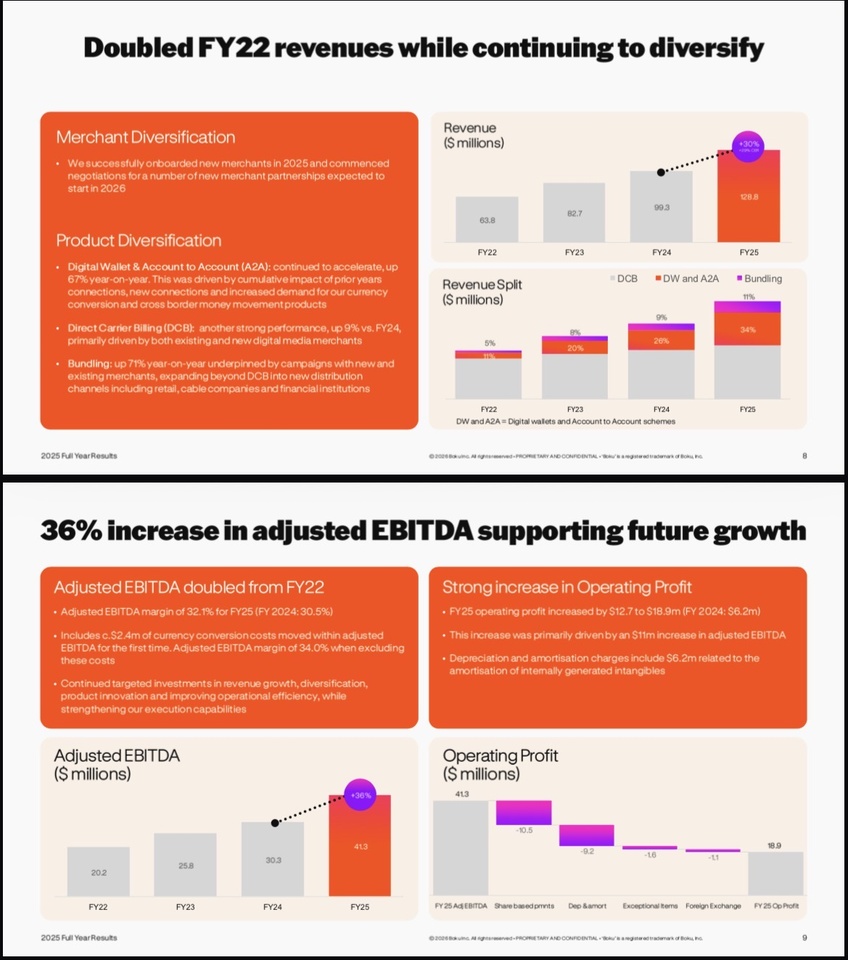

Der unersättliche eWallet- & Account-to-Account (A2A) Hebel: Das klassische Geschäft Mobilfunkbetreibern (DCB) ist solide, aber das wahre Hyperwachstum kommt von lokalen Wallets (Pix in Brasilien, PromptPay in Thailand, Twint in der Schweiz). Boku verbindet diese fragmentierten lokalen Märkte über eine einzige API für die Tech-Giganten. Dieses Segment wächst rasant und treibt den Transaktionswert (TPV) massiv nach oben.

Die Festungs-Kundenbasis (Das "Whale"-Portfolio): Bokus Kundenliste liest sich wie das Who's-Who des Silicon Valley: Apple $AAPL (-2,89 %)

, Google $GOOGL (+6,34 %)

, Meta $META (+2,62 %)

, Microsoft $MSFT (+3,6 %)

, Netflix $NFLX (-1,74 %)

, Spotify $SPOT (-4,04 %)

, Amazon $AMZN (+6,74 %)

, Tencent $700 (+0,19 %) . Diese Giganten werfen Boku nicht mal eben so aus ihrer Checkout-Infrastruktur, weil der Aufbau eigener lokaler Anbindungen in 60+ Ländern regulatorischer und technischer Selbstmord wäre. High Switching Costs par excellence.

Das wiederkehrende Netzwerkeffekt-Premium (NRR 124%): Boku wächst organisch mit dem Erfolg seiner Kunden. Je mehr Abos $AMZN (+6,74 %) Amazon Prime oder Spotify $SPOT (-4,04 %) in Indien oder Südostasien verkaufen, desto mehr Transaktionsvolumen fließt automatisch über Bokus Server – ohne, dass Boku dafür neue Marketinggelder verbrennen muss.

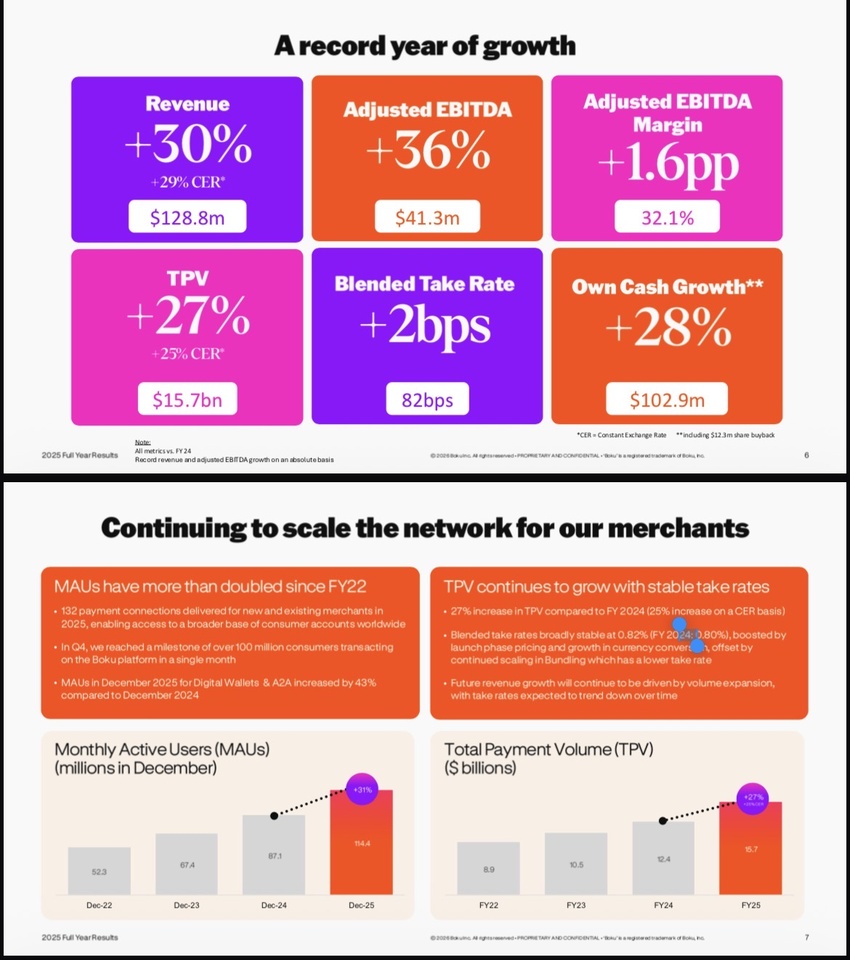

📊Die Kennzahlen (Stand: Q1 2026 / FY25-Verlauf)

Marktkapitalisierung: ca. 540 Mio. GBP / ~635 Mio. EUR (Gelistet an der London Stock Exchange, AIM). Ein waschechter, profitabler Small-Cap.

Umsatz-Momentum: Kontinuierliches Wachstum von rund +15% p.a. Der Schwenk von der reinen Handyrechnung hin zu eWallets und A2A-Zahlungen zündet komplett und kompensiert die Reife des alten DCB-Geschäfts.

EBITDA-Hebel & Margen: Die bereinigte EBITDA-Marge kratzt an der 35%-Marke. Da die Plattform-Infrastruktur steht, fließt fast jeder zusätzliche Dollar Transaktionsgebühr direkt in den Gewinn durch (Bruttomarge von stolzen ~68,5%).

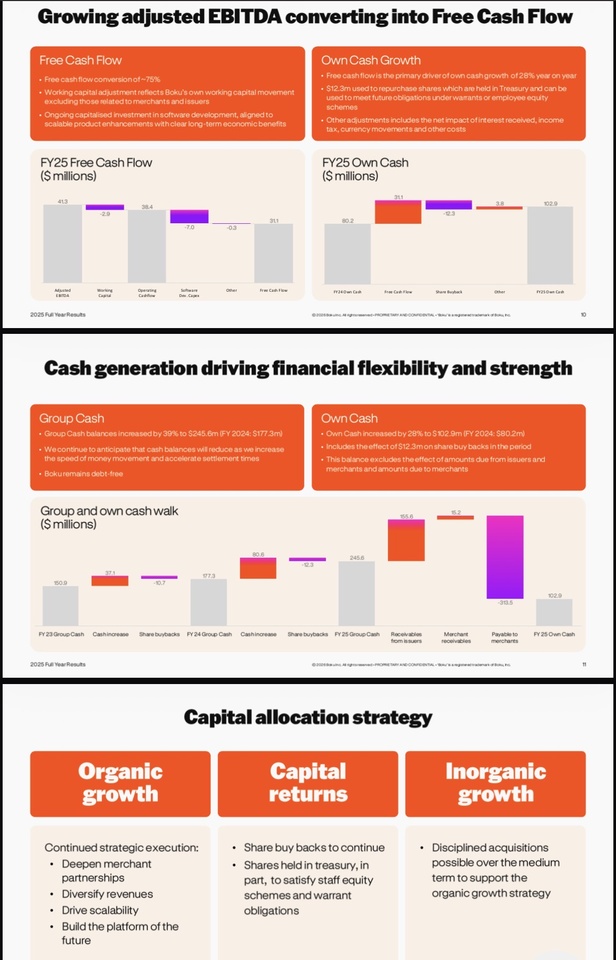

Real FCF-Marge (SBC-bereinigt): Starke ~24,0% vom Umsatz. Boku ist eine Cash-Maschine, die ihre Aktienkompensationen locker aus dem operativen Cashflow verdaut, ohne die Aktionäre schmerzhaft zu verwässern.

Bilanz-Festung (Net Cash): Keine langfristigen Finanzschulden. Boku sitzt auf einer Netto-Cash-Position von rund 50-60 Mio. USD. Das bedeutet null Refinanzierungsrisiko im aktuellen Zinsumfeld und maximale Flexibilität für kleinere, strategische Tech-Zukäufe.

🚀Warum ist die Aktie spannend?

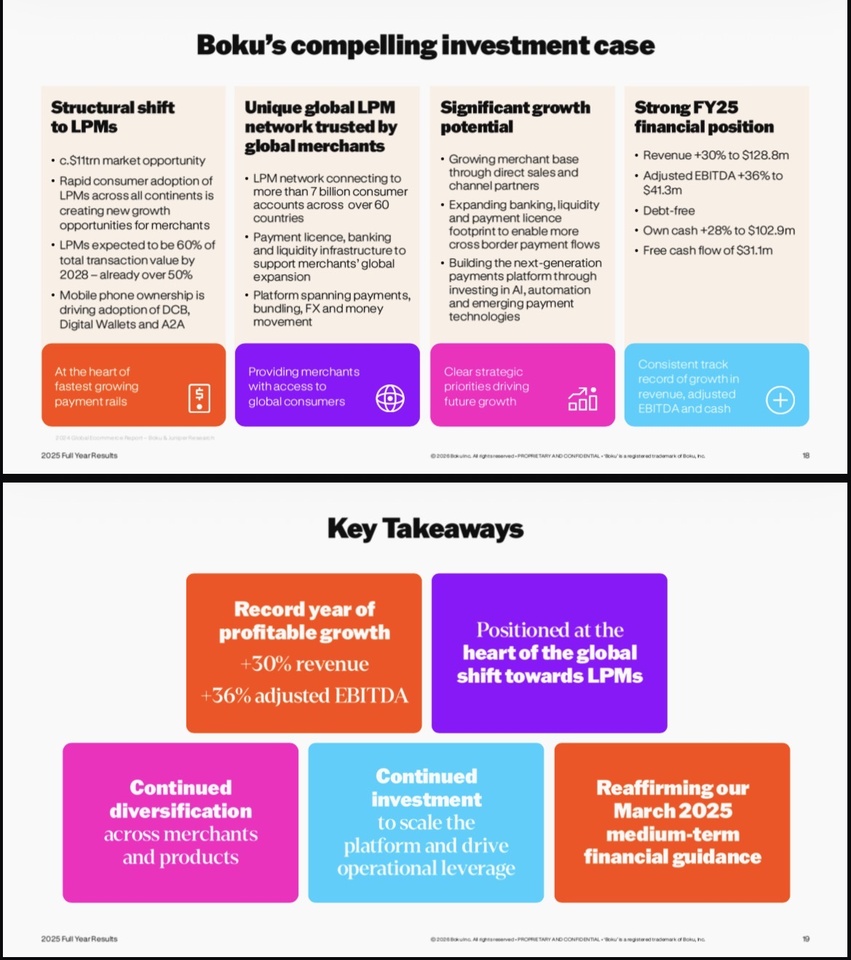

✅Die Demografie-Wette im e-Commerce: In den Wachstumsregionen (Südostasien, Lateinamerika, Afrika) besitzen Milliarden Menschen keine Kreditkarte, aber fast jeder hat ein Smartphone und eine lokale Wallet. Wer dort als westlicher Tech-Konzern Abos verkaufen will, muss Boku nutzen.

✅Das Win-Win-Schild gegen Big Tech: Das oft kritisierte Klumpenrisiko ist keine Einbahnstraße. In Märkten wie Indonesien, Brasilien oder Indien ist Boku $BOKU für Apple $AAPL (-2,89 %) und Google $GOOGL (+6,34 %) kein lästiger Kostenfaktor, sondern der exklusive Umsatz-Enabler. Ohne Bokus lokale Infrastruktur müssten die Tech-Giganten auf Millionen zahlungswillige Kunden verzichten, die schlicht keine Kreditkarte besitzen. Apple $AAPL (-2,89 %) und Google $GOOGL (+6,34 %) sind daher strukturelle Partner 🤝keine Gegner – Boku bringt ihnen inkrementellen Umsatz, den sie allein nicht bergen könnten.

✅Evolution des Burggrabens & Diversifikation: Das Management hat das historische „Was-wäre-wenn-Szenario“ (den Verlust eines Großkunden) verstanden und das Risiko proaktiv entschärft. Durch die aggressive Expansion in den Bereich Digital Wallets und Account-to-Account (A2A)-Zahlungen (die mittlerweile 45% des Umsatzes ausmachen) hat sich Boku fundamental diversifiziert. Der Burggraben ist heute technischer, regulatorischer und geografischer Natur – das kopiert auch ein Silicon-Valley-Riese nicht mal eben in zwei Quartalen.

✅Operativer Hebel schlägt Inflation: Bokus Kostenbasis besteht primär aus IT-Infrastruktur und Entwicklern. Wenn die Preise für digitale Abos weltweit inflationsbedingt steigen, steigt Bokus Transaktionsvolumen und damit die Fee-Einnahmen automatisch mit. Ein perfekter Inflationsschutz.

✅Konsolidierung der FinTech-Infrastruktur: Boku $BOKU hat jahrelang das regulatorische Fundament (Lizenzen in dutzenden Ländern) gegraben. Diesen Burggraben baut man nicht in zwei Quartalen nach. Das macht die Firma auch zu einem permanenten, hochattraktiven Übernahmeziel für größere Payment-Konzerne.

⚠️Die Risiken

❗️Brutale Klumpenrisiken (Whale-Dependency): Apple $AAPL (-2,89 %) , Google $GOOGL (+6,34 %) und Amazon $AMZN (+6,74 %) machen einen Löwenanteil des Volumens aus. Wenn einer dieser Giganten beschließt, die Gebühren drastisch zu drücken oder eine eigene globale Wallet-Infrastruktur aufzubauen, wackelt die Boku-Story fundamental

❗️Kommerzieller Margendruck: Die Unit Economics bei eWallets sind oft dünner als beim alten Direct Carrier Billing (DCB). Boku muss massiv Volumen bolzen, um den strukturellen Margen-Rückgang pro Transaktion abzufedern

❗️Währungseffekte (FX-Risiko): Da Boku weltweit Gebühren in lokalen Währungen einsammelt (und in GBP bilanziert), können heftige Währungsturbulenzen in den Emerging Markets die operative Performance optisch verhageln .

✍️Mein persönliches Fazit + Reaper Urteil 💀

Ich persönlich finde Boku Inc. extrem spannend. Boku $BOKU betreibt im Background ein erstaunlich starkes Geschäft. Für mich ist das ein hochprofitabler Nischen-Champion mit einer starken Bilanz und einem Geschäftsmodell, das deutlich robuster ist, als es auf den ersten Blick wirkt.

Was mir besonders gefällt: Ohne Boku $BOKU würden Unternehmen wie Google $GOOGL (+6,34 %) oder Apple $AAPL (-2,89 %) auf Millionen potenzieller Kunden verzichten, die sie über ihre klassischen Zahlungswege gar nicht erreichen könnten. Boku $BOKU erschließt ihnen Umsätze, die sonst schlicht nicht existieren würden. Warum sollten die Tech-Giganten hunderte Millionen Dollar investieren, um in dutzenden Schwellenländern eigene regulatorische Lizenzen zu beantragen und lokale Zahlungssysteme anzubinden, wenn sie stattdessen einfach auf Bokus fertige Infrastruktur zurückgreifen können? Boku $BOKU löst ein komplexes Problem, das seine Kunden nur mit erheblichem Aufwand selbst lösen könnten und wird dafür entsprechend gut bezahlt. Dadurch erscheint mir auch das Risiko begrenzt, dass große Kunden die Zusammenarbeit plötzlich beenden. Der Nutzen ist schlicht zu groß und die Alternative zu aufwendig.

BONUSMATERIAL:

💀Jack's Verdict:

"Machen wir uns nichts vor: Das operative Geschäft von Boku ist sexy wie eine perfekt geölte Gelddruckmaschine. Die NRR von 124% zeigt, dass die Tech-Giganten immer abhängiger von Bokus API werden. Aber an der Börse wird die Musik eben auch beim Preis gemacht. Ein fwd KGV von über 31x und ein PEG von 1,7 für 15% Wachstum? Da hat der Markt mal wieder etwas zu tief in die Hype-Bowle geschaut. Der Markt preist aktuell ein, dass die nächsten 10 Jahre fehlerfrei durchlaufen. Wenn Apple morgen hustet und die Fees um einen Basispunkt drückt, kracht die Bewertung in den Keller. Deshalb: Aktie auf die Watchlist, keine emotionalen Market-Käufe. Wir legen uns bei 135 GBX auf die Lauer. Wenn die ungeduldigen Kleinanleger bei der nächsten makroökonomischen Delle die Nerven verlieren und das Ding dorthin korrigiert, greifen wir zu. Vorher bleibt das Kapital im Halfter."

Reaper-Rating: BEOBACHTEN, TENDENZ EHER KAUFEN 🔥

Reaper Score:

6,8/10

@Get_Rich_or_Die_Tryin

@Tenbagger2024

@Raketentoni

@schlimmschlimm

@Stocktective und natürlich alle anderen ✌️