Es geht weiter mit den Einblicken in das Treiben des Dividendenopis. Wer den ersten Teil verpasst hat findet den hier: Dividendenopi inside Teil 1 Dividendenopi Rewind2025

Da es im zweiten Teil weniger um Aktien geht beginne ich zumindest mit dem Rest und der Frage von @Epi nach dem Zockeropi. Ich habe noch im, sagen wir, ausgeblendetem Bereich je eine Position von $EKT (-1,09 %) und $NOVO B (+0,28 %) liegen. Weder Trading- noch Dividendentitel in meinem Sinne, also dümpeln die irgendwo im Nirgendwo. Beide sind zur Zeit im negativen Bereich und haben einen aktuellen Börsenwert von ca.€ 30.000. Was ich damit mache, weiß ich ehrlich gesagt wirklich immer noch nicht. EKT ist in meinen Augen weiterhin ein grundsolider Wert und deutlich unterbewertet. Trotz allem Verständnis für die augenscheinlich unverschuldeten Verzögerungen, die müssen dieses Jahr liefern. Sonst realisiere ich tatsächlich die Verluste, sind aber absolut überschaubar. Und zu Novo, naja, was soll ich dazu noch sagen... In der Hochphase die Warnungen ignoriert und den Absturz voll mitgenommen. Durch die Erholung die letzten Tage moderat mit etwas über 10% im minus. Je nach meiner Tageslaune könnten die aber schnell weg sein.

Und damit insgesamt bei meiner Strategie keine Langeweile aufkommt und das Spielkind in mir bedacht wird, damit es bei größeren Investitionen keine Dummheiten macht, habe ich mich seit Mitte des zurückliegendes Jahres etwas intensiver kurzfristigen Trades zugewandt. Im Juni mit $DEFI (-2,32 %) und $HIMS (+1,58 %) erste bescheidene Erfolge haben mich ermutigt und „angefixt“ durch u.a. @Multibagger den einen oder anderen Copytrade gemacht. Mein Spielgeld ist strickt begrenzt bei max. 5% meines Gesamtkapitals. So hoch war ich bisher noch nicht investiert, trotz allem haben mir $IREN (+1,76 %) , $CIFR (+1,23 %) und einige andere Trades nette Gewinne nebenbei beschert. Zuletzt habe ich gestern $AII (+2,91 %) mit 40% Plus geschlossen. Größte Position im Tradingdepot ist im Moment erneut $IREN (+1,76 %) mit EK 35€ und leichtem Plus. Der Rest, $CA1 (-5,96 %) , $DEFI (-2,32 %) , $LYC (+0,15 %) , $NB (+0,03 %) und $null steht im Moment nicht so gut und deshalb bin ich aktuell im Minus. Investiert sind dort zur Zeit € 20.000. Die Haltedauer ist für diese Aktien und den Long ist allerdings auch auf 6 Monate max. ausgelegt, somit wird im April wieder nachgeschaut.

So weit so gut.... jetzt kommt das outing und der langweilige Teil meiner Anlagen, die allerdings immer noch den größten Teil des eingesetzten Kapitals ausmachen. Auslaufende Festgelder wurden bereits und werden in den Markt gesteckt. Ich aufgrund meines Alters eher etwas konservativ eingestellt was die Auswahl meines Brokers anbelangt und hätte bei dieser Summe mit einem Neo-Broker Bauchschmerzen. Eine Zeit lang hatte ich meine Anlagen gestreut beim S-Broker, ING und Consors. Tagesgelder bei diversen Instituten die letzten Jahre, dort wo es die besten Neukundenangebote gab. Das hopping betreibe ich weiterhin und zur Zeit stecken gut €370.000 in Tagesgeldern. Beste Verzinsung für 12 Monate noch bis Mitte 26 bei der BBVA, wo ich durch Werbebonus 3,25% realisiere. Die Volkswagenbank, Fordbank, Stellantisbank und Renaultbank bieten immer wieder Bestandskundensonderaktionen mit Zinskonditionen als Inflationsausgleich an. Vorteil aller vorgenannten Banken ist die monatliche Zinsausschüttung für regelmäßige Einnahmen.Tendenz geht im Moment wieder zu höheren Neukundenangeboten knapp um die 3%, so dass ich noch ein wenig umschichten werde die nächsten Tage und Wochen. Längerlaufende Festgelder laufen sukzessive die nächsten 2 Jahre aus, dort habe ich Konditionen von Anfang 24 z.b. bei der Kommunal Kredit für 4,5%, die anderen liegen zwischen 3,4 und 4,1 %. In Summe sind das momentan € 125.000 mit jährlichen Zinsausschüttungen für weiteren Cashflow.

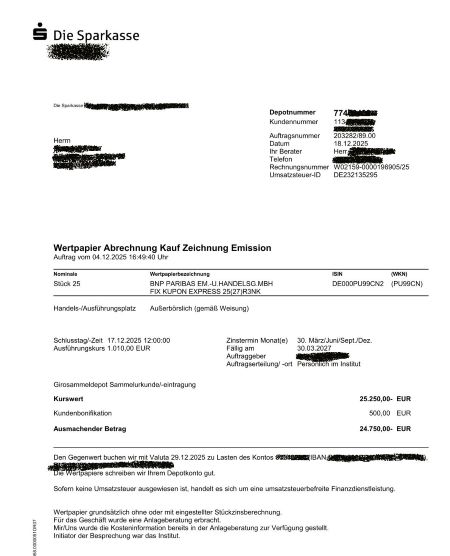

Der dritte große Batzen und somit mein restliches Kapital wird in Anleihen und Zertifikat gesteckt. Dazu gleich mehr. Wo habe ich nun mein Depot? Trommelwirbel... 😇😇Bei der Sparkasse, sic!🤷♀️ Bei einer großen Sparkasse in der großen Stadt um die Ecke im Rahmen einer Private Banking Vereinbarung. Ich habe eine All-in-fee die richtig fette Gebühren jedes Jahr kostet. 1,25% meines durchschnittlichen Portfoliowertes p.a. Und damit eine vierstellige Summe im oberen Bereich. Bevor jetzt alle in Ohnmacht fallen oder glauben, ich habe nicht alle Tassen im Schrank ein paar Erläuterungen zu meiner Entscheidung und Einblicke. Ich kann handeln wo ich möchte, soviel ich möchte und was ich möchte im Rahmen dieser Gebühren. Klar, geht auch für einen gebrauchten Kleinwagen weniger, ist aber wie erwähnt so rein gar nix für mich. Ich bin diesen Weg u.a. auch im Hinblick auf die sonst anfallenden jährlichen Kosten bei der ING und dem S-Broker gegangen. Bei den Handelsvolumina war das auch nicht gerade wenig. Diese Kosten wären für mich Sowieso-Kosten. Der entscheidende Vorteil, nebst fast 24h Rundumbetreuung und persönlichem Portfoliomanager, liegt im Handel mit Zertifikaten. Für Cashflow nehme ich sehr gerne Fix Kupon Express Zertifikate. Die gibt es auf viele Werte. In diesem Jahr war ich / bin ich u.a. auf Siemens, LVMH, BMW, Daimler Truck, Vonovia, Renk. Die hatten / haben alle Zinssätze zwischen 6,5% bis 9,75%. Neuester „Deal“ ein Zertifikat auf $R3NK (+1,31 %) am 29.12 mit 11,7% und ein neues das jetzt im Januar anläuft mit 11,5%. Die Zinsen werden quartalsweise anteilig ausgeschüttet und tragen einen nicht unwesentlichen Teil zu meinen monatlichen Einkünften bei. Diese Zertifikate bekomme ich grundsätzlich vor Emission zur Zeichnung angeboten, es entfällt im Rahmen meiner Vereinbarung der Ausgabeaufschlag und ich bekomme einen größeren Teil der „Innenprovision“ der Sparkasse, nennt sich dann Kundenbonifikation. Ich hänge mal zum besseren Nachvollziehen die Abrechnung meines Renk Zertifikates vom 29.12. an.

Ich habe in diesem Fall bei einem sonst regulären Emissionspreis von € 1.010 für einen € 1.000 Anteil in jedem Fall schon mal einen Teil meiner Gebühren „reingeholt“ ( eingesparter Ausgabeaufschlag nebst niedrigerem Zeichnungspreis ), bei anderen Anbietern und niedrigeren Zinsen macht das auch mal bis zu 2,5% und mehr aus. Diese Expresszertifikate kommen meist in den nächsten 6 bis 9 Monaten zurück wenn die vorzeitigen Auszahlungslevel erreicht sind und ich bekomme die € 1.000 Nennwert zurück, nebst den bis dahin angelaufenen Zinsen. Die Differenz von meinem günstigerem Einkauf zum Nennwert muss ich natürlich leider versteuern als Gewinn. Das Geld wird dann umgehend wieder in entsprechende neu aufgelegte Zertifikate investiert. Somit hat habe ich einen regelmäßigen Umlauf im Jahr mit entsprechendem Volumen, nicht jedes Zertifikat kommt zurück, und in Summe spielt das meine Gebühren wieder ein. Klingt ein wenig nach Milchmädchenrechnung, geht sich aber auf. Gerne können wir die Diskussion dazu vertiefen. Das soll erstmal nur einen Teil meiner Beweggründe darstellen. Diese Zertifikate sind aber einer der Hauptpfeiler für meinen Cashflow und durch Barrieren nach unten von 40 bis 50% relativ ausfallgesichert, man muss sich natürlich mit den Basistiteln beschäftigen.

Weitere Investitionen laufen in Capped Bonuszertifikate mit Barriere. Diese bieten keinen laufenden Cashflow, „belohnen“ aber bei entsprechender Entwicklung mit ordentlichen Renditen und sind insbesondere für seitwärtslaufende oder leicht sinkende Märkte geeignet. Für beide Varianten muss man sagen, dass Dividenden der Bezugstitel außen vor sind und ein starker Aufwärtstrend bei den einzelnen zugrunde liegenden Aktien zu keiner Überperformance führen und im letzten Fall auch begrenzt ( capped ) sind oder bei den Expresszertifikaten zur vorzeitigen Liquidierung führen. Es sind, wenn man sich laufend mit dem Markt beschäftigt, überschaubare Risiken und begrenzte Laufzeiten von maximal 2 Jahren, meist weniger.

Es gibt weitere Varianten dieser Zertifikate, sofern Interesse besteht würde ich diese in einer gesonderten Reihe vorstellen. Keine Performancebooster, aber können bei entsprechender Auswahl zu Stabilität und laufendem Cashflow oder vorher definierten potentiellen Kursgewinnen führen auch wenn die Märkte nicht so laufen wie jeder das gerne hätte.

Das soll es von meiner Seite gewesen sein, ich habe die Hosen runtergelassen und aufgezeigt, wie ich als alter Sack mit entsprechendem Kapitalstock ohne überzogenen Risiken versuche meine monatlichen Erträge zu gestalten und wieso und warum ich so ticke. Vielleicht dient es dem einem oder anderen nicht so risikoaffinen Investor über Alternativen nachzudenken. Ich bedanke mich bei allen, die es bis zum Ende durchgehalten haben und bis demnächst. Euer Dividendenopi