Während Juan von lieben @Tenbagger2024 Japan verlassen hat und sich auf dem Weg nach Norwegen verabschiedet hat, bin ich in Japan geblieben und möchte euch heute ein weiteres Unternehmen aus meiner Watchlist aus dem Halbleitersektor vorstellen.

Es handelt sich heute um Lasertec Corp $6920 (+4,27 %)

Lasertec Corp $6920 (+4,27 %) 👀Das Auge der Halbleiter-Revolution

Lasertec $6920 (+4,27 %) ist kein gewöhnlicher Chip-Ausrüster. Es ist das einzige Unternehmen der Welt, das in der Lage ist, die extrem komplexen Masken für die EUV-Lithografie (Extreme Ultraviolet) zu prüfen. Ohne Lasertec $6920 (+4,27 %) gäbe es keine iPhones, keine Hochleistungs-KI-Server und keine Fortschritte bei 2nm-Chips.

1. Das Geschäftsmodell: "The Monopoly Gatekeeper" 🔬

Lasertec $6920 (+4,27 %) operiert in einer technologischen Stratosphäre, in der es kaum Wettbewerb gibt.

• Der EUV-Hebel: ASML $ASML (+2,14 %) baut die Belichtungsmaschinen. Aber bevor eine Maske (das "Negativ" des Chips) in die Maschine geht, muss sie auf atomare Defekte geprüft werden. Lasertec $6920 (+4,27 %) hält hier bei bestimmten Prüfsystemen einen Marktanteil von nahezu 100 %💯

• Actinic Inspection: Lasertec nutzt dieselbe EUV-Wellenlänge zur Prüfung wie die Belichtungsmaschine selbst. Diese "Actinic"-Technologie ist extrem schwer zu kopieren und bildet den ultimativen technologischen Burggraben.

• Service-Umsätze: Da die Maschinen hochkomplex sind, generiert Lasertec über den gesamten Lebenszyklus (10–15 Jahre) massive Einnahmen durch Wartung und Software-Updates.

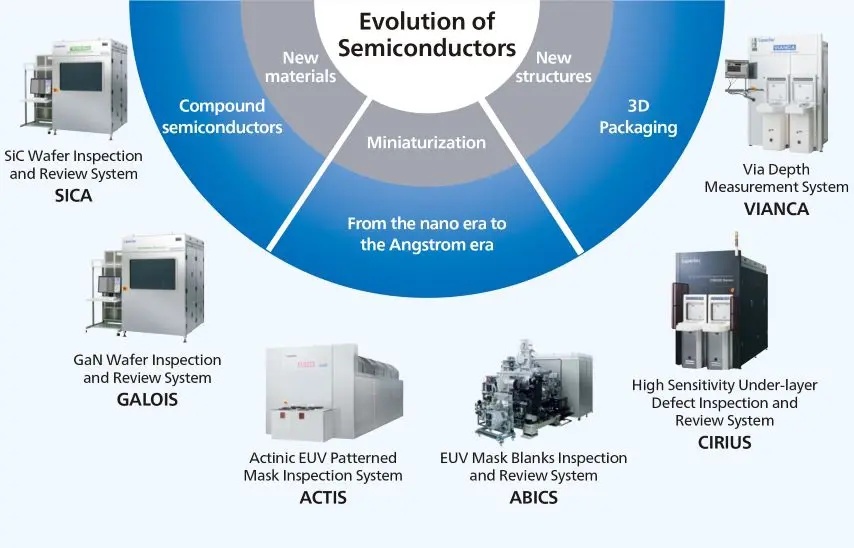

Deep Dive: Lasertec – Die Physikalische Grenze der Halbleiterfertigung

1. Das technologische "Wunder": Actinic EUV Inspection

Um zu verstehen, warum Lasertec $6920 (+4,27 %) ein Monopol hat, muss man die EUV-Lithografie verstehen. Bei Wellenlängen von 13,5 Nanometern (EUV) verhält sich Licht extrem schwierig: Es wird von fast allen Materialien absorbiert, sogar von Luft. Deshalb findet der gesamte Prozess im Vakuum statt.

• Das Problem: Herkömmliche Inspektionsgeräte nutzen tiefes Ultraviolett-Licht (DUV). DUV "sieht" jedoch bestimmte Defekte auf einer EUV-Maske nicht, weil sich die Maske unter EUV-Licht anders verhält (Phasensprünge, Reflexionen).

• Die Lasertec-Lösung (ABICS-Serie): Lasertec $6920 (+4,27 %) war das erste und bisher einzige Unternehmen, das eine Lichtquelle entwickelt hat, die EUV-Licht zur Inspektion nutzt (daher "Actinic" – unter realen Arbeitsbedingungen). Sie schießen EUV-Photonen auf die Maske und analysieren das reflektierte Bild.

• Der Burggraben: Die Beherrschung dieser Lichtquelle und die Optik, die EUV-Strahlen ohne nennenswerte Verluste lenkt, ist eine physikalische Meisterleistung. Konkurrenten setzen auf Elektronenstrahl-Technologie (E-Beam), die zwar präzise, aber um den Faktor 10 bis 100 langsamer ist als das Licht-Verfahren von Lasertec $6920 (+4,27 %)

2. Die Wachstums-Säule: KI-Chips & Sub-2nm-Ära

• Nächste Generation (GAA): Der Übergang zu neuen Transistor-Strukturen (Gate-All-Around) erfordert noch präzisere Masken. Lasertec hat bereits die Systeme für die 2nm-Produktion (geplant ab Ende 2025/2026) fertiggestellt.

• Halbleiter-Souveränität: Da die USA, Japan und Europa eigene Chip-Fabriken (Fabs) bauen, muss jeder neue Standort Lasertec-Maschinen bestellen. Das Unternehmen profitiert vom globalen Subventionswettlauf.

2b. Der "GAA-Cycle" (Gate-All-Around) – Der nächste Kurstreiber

Wir befinden uns gerade im Übergang von FinFET-Transistoren zu GAA-Transistoren (für 2nm und darunter).

• Komplexitätsexplosion: Bei GAA-Strukturen sind die Chip-Designs so filigran, dass die Masken noch viel anfälliger für kleinste Verunreinigungen sind.

• Höhere Inspektionsrate: Früher reichte es, eine Maske stichprobenartig zu prüfen. Bei 2nm-KI-Chips muss die Maske nach jedem Belichtungszyklus (Reticle Cleaning) erneut geprüft werden, um die Ausbeute (Yield) nicht zu gefährden. Das erhöht die Anzahl der benötigten Lasertec-Maschinen pro Fabrik massiv.

3.Die "Hidden" Risiken (Bear-Case Vertiefung)

• Konzentrationsrisiko: Da nur drei Firmen (TSMC $2330 Samsung $005930 Intel $INTC (+7,11 %) )echte High-End-EUV-Fabs betreiben, ist Lasertec von den Investitionsentscheidungen dieser drei Giganten extrem abhängig.

• Politik: Japan hat Exportbeschränkungen für High-End-Chip-Equipment nach China verschärft. Lasertec verliert dadurch einen Teil des Marktes, kompensiert dies aber durch den Boom in den USA und Japan selbst.

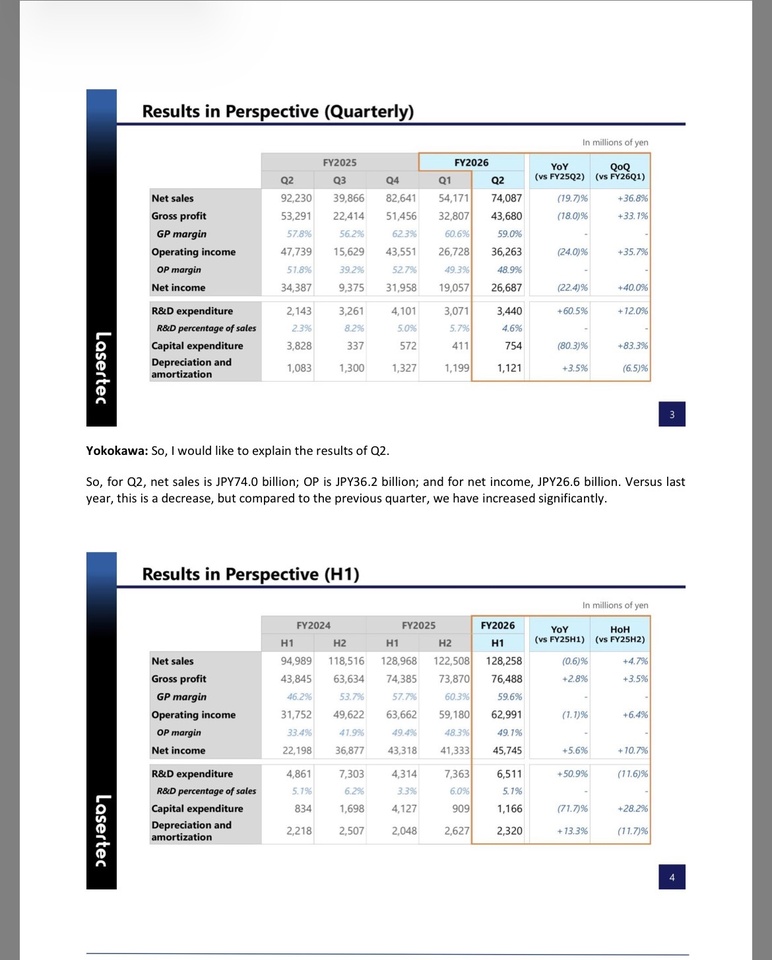

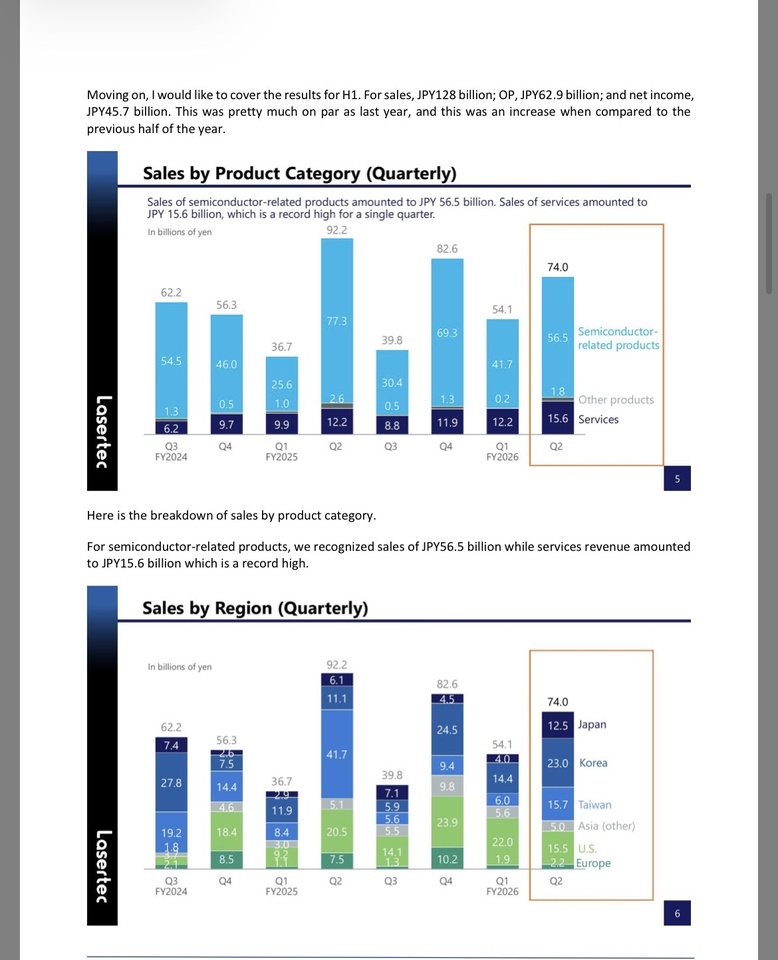

3. Die harten Fakten (Kennzahlen 2025/26) 📊

• Marktkapitalisierung: ca. 2,8 - 3,1 Bio. JPY (ca. 19-21 Mrd. USD).

• Profitabilität: Eine operative Marge von über 35 % und eine Eigenkapitalrendite (ROE) von oft über 45 %. Das sind Werte, die normalerweise nur Softwarefirmen erreichen.

• Cash-Position: Lasertec $6920 (+4,27 %) ist faktisch schuldenfrei und finanziert seine gesamte Forschung aus dem laufenden Cashflow.

Lasertec $6920 (+4,27 %) hat in den letzten Jahren eine explosionsartige Gewinnentwicklung hinter sich, getrieben durch den Roll-out der High-NA EUV-Technologie.

• Umsatz (Prognose 2026): ca. 240 - 250 Mrd. JPY (Ein massiver Sprung von ca. 153 Mrd. JPY in 2023).

• Operative Marge: Diese liegt konstant bei 35 % bis 40 %. Zum Vergleich: Ein klassischer Maschinenbauer wie DMG Mori liegt oft bei 8–10 %. Lasertec $6920 (+4,27 %) spielt in einer eigenen Liga.

• Nettogewinn: Erwartet werden für 2026 ca. 66 - 70 Mrd. JPY.

• F&E-Quote (R&D): Lasertec investiert etwa 10–12 % des Umsatzes direkt wieder in die Forschung. Das ist ihr Schutzschild gegen die Konkurrenz.

2. Die Bilanzstärke (Balance Sheet)

Das Unternehmen ist finanziell extrem "sauber" und konservativ aufgestellt:

• Eigenkapitalquote: Liegt bei phänomenalen ~50 % bis 60 %.

• Netto-Cash-Position: Lasertec $6920 (+4,27 %) hat keine nennenswerten Bankschulden. Im Gegenteil: Sie sitzen auf hohen Cash-Beständen, die sie nutzen, um die Vorproduktion der extrem teuren EUV-Maskenprüfgeräte zu finanzieren.

• Lagerbestände (Inventories): Ein wichtiger Indikator bei Lasertec! Die Lagerbestände sind oft sehr hoch (aktuell ca. 100+ Mrd. JPY). Das ist positiv: Es handelt sich hierbei um bereits in Arbeit befindliche Maschinen, für die oft schon Anzahlungen der Kunden (TSMC $2330 /Intel $INTC (+7,11 %) ) vorliegen.

3. Rentabilität – Die "Magic Numbers"

• ROE (Eigenkapitalrendite): Meist über 45 %. Das bedeutet, Lasertec $6920 (+4,27 %) arbeitet extrem effizient mit dem Geld der Aktionäre.

• ROIC (Rendite auf das investierte Kapital): Liegt oft über 30 %. Das zeigt, dass jede investierte Yen-Münze in die Entwicklung neuer Maschinen eine extrem hohe Rendite abwirft.

Der "Burggraben" in der Bilanz: Auftragsbestand

Bei Lasertec $6920 (+4,27 %) schaut man weniger auf den vergangenen Umsatz, sondern auf den Auftragsbestand (Order Backlog):

• Dieser liegt aktuell auf Rekordniveau (weit über 400 Mrd. JPY).

• Bedeutung: Lasertec $6920 (+4,27 %) ist für die nächsten 2 Jahre faktisch ausgebucht. Selbst wenn die Weltwirtschaft morgen leicht schwächelt, müssen die Chip-Giganten ihre Bestellungen abnehmen, um im technologischen Wettlauf nicht den Anschluss zu verlieren.

4. Warum ist die Aktie spannend? (Bull-Case) 🚀

1. Unersetzlichkeit: Es gibt kein "Ausweichen" auf ein Konkurrenzprodukt. Wer modernste Chips baut, muss bei Lasertec kaufen.

2. KI-Wachstum: Da KI-Chips immer größer und komplexer werden, steigt die Fehleranfälligkeit der Masken – und damit der Bedarf an Lasertec-Prüfgeräten.

3. Effizienz: Das Unternehmen ist extrem schlank organisiert. Ein kleiner Mitarbeiterstamm generiert Milliardenumsätze.

⚠️ RISKO (Bear-Case)

„Die Perfektions-Falle

• Bewertungs-Risiko (KGV 50+): Der Markt preist ein "Ewigkeits-Monopol" ein. Sollte das Wachstum von 30 % auf 15 % fallen, droht eine massive Kontraktion des Multiples – der Kurs könnte allein durch die Bewertung korrigieren, selbst wenn die Gewinne noch steigen.

• Konzentrations-Risiko: Über 70 % des Umsatzes hängen an nur drei Kunden (TSMC $2330 , Intel $INTC (+7,11 %) , Samsung $005930 ) Verschiebt Intel $INTC (+7,11 %) seine 2nm-Roadmap, spürt Lasertec das sofort in den Büchern.

• Technologischer Angriff: US-Riese KLA Corp $KLAC (+6,29 %) arbeitet mit Hochdruck an konkurrierenden E-Beam-Technologien. Sobald das Monopol zu einem Duopol wird, schrumpfen die Margen.

• Geopolitik & Währung: Exportbeschränkungen nach China und eine mögliche Aufwertung des Yen (JPY) sind unberechenbare „Black Swans“ für die japanische Export-Perle.

🛡️ EARNINGS-PREP: LASERTEC $6920 (+4,27 %)

Zeitpunkt: Donnerstag, 30.04.2026 (JST) – Q3 Ergebnisse.

Das ist der Moment der Wahrheit. Lasertec $6920 (+4,27 %) hat im Januar die Prognosen angehoben, der Kurs ist seitdem wie eine Rakete gestiegen (~242 € / 45.000 JPY). Jetzt muss das Unternehmen liefern, um die Bewertung von KGV 51 zu rechtfertigen.

1. TERMIN & KONSENS (Was der Markt erwartet)

• Datum: 30. April 2026

• Umsatz (Konsens): ~46,07 Mrd. JPY (+15,6% YoY)

• EPS (Konsens): ~175,76 JPY (+69% YoY)

• FY 2026 Guidance (Revidiert): Umsatz 220 Mrd. JPY | Op. Profit 100 Mrd. JPY.

2. KERN-METRIKEN

• Order Backlog (Auftragsbestand): Das ist die wichtigste Zahl. Der Backlog lag zuletzt bei ~297 Mrd. JPY. Da die Verkäufe im FY26 planmäßig sinken sollen (-12,5% YoY), muss der Auftragseingang zeigen, dass die Erholung für 2027 bereits rollt.

• High-NA EUV Adoption: Achte auf Kommentare zu Intels und TSMCs High-NA Plänen. Lasertec ist hier der alleinige Schaufelradbagger. Verzögerungen bei den Chip-Herstellern = Gift für Lasertec.

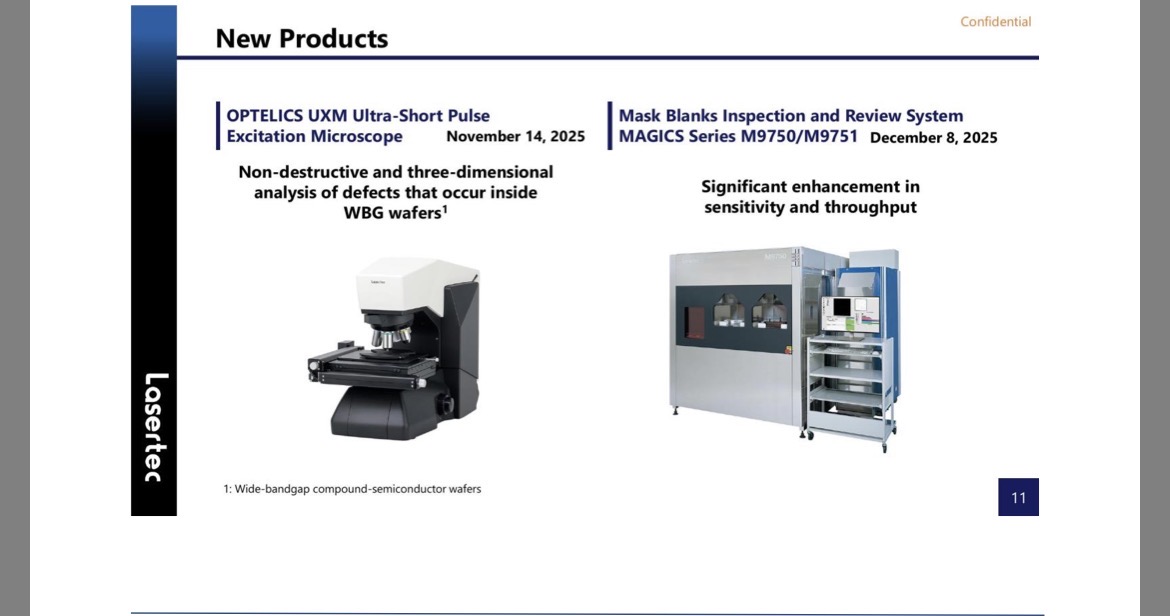

• MATRICS X712 Serie: Im März 2026 wurde das neue System gelauncht. Erste Kommentare zum Kunden-Feedback sind kritisch für das Momentum.

5. Bewertung & Fazit (April 2026)

• KGV (P/E Ratio): Aktuell ca. 51x.

• Historie: Das ist im Vergleich zu den Vorjahren (wo das KGV oft bei 60x bis 80x lag) moderat.

• Urteil: Die Bilanz ist "bulletproof". Das Risiko bei Lasertec ist nicht die Pleite oder Überschuldung, sondern lediglich die hohe Erwartungshaltung des Marktes an das zukünftige Wachstum.

💀REAPER-BONUS :

🛡️ LASERTEC CORP (6920.T) – SUMMARY

Status: Weltmonopolist für EUV-Masken-Inspektion (Chip-Produktion sub-3nm).

1. DNA & QUALITÄT (Das Fundament)

• Moat: 🟢 ELITE. Lasertec besitzt ein 100%-Monopol auf Inspektionssysteme für EUV-Masken. Ohne sie stehen die Bänder bei TSMC, Intel und Samsung für High-End-Chips (AI-Chips, iPhone-CPUs) still.

• Margen: Operative Margen von fast 50% und ein ROIC von über 40%. Das ist absolute Weltklasse und zeigt die enorme Preissetzungsmacht.

• Bilanz:

Net Cash. Das Unternehmen hat keine Schulden und sitzt auf massiven Cash-Reserven. Zinsänderungsrisiken? Null.

2. DIE BEWERTUNGS-FALLE (Der Preis)

• Aktueller Kurs:

~242 € (~45.000 JPY).

• KGV (fwd): ~51x. Der Markt preist Perfektion ein. Historisch gesehen ist das KGV am oberen Anschlag.

• Wachstumserwartung: Der Kurs impliziert ein dauerhaftes FCF-Wachstum von über 22% p.a. für die nächsten 10 Jahre. Das ist sportlich, selbst für einen Monopolisten.

3. CATALYST-WATCH (Der nächste Funke)

• Termin:

30.04.2026 (Q3 Earnings).

• Whisper: Die Erwartungen sind extrem hoch (AI-Hype). Ein "In-Line" (Erwartungen erfüllt) könnte hier bereits zu Gewinnmitnahmen führen, da der Kurs im Vorfeld massiv gelaufen ist.

⚖️ REAPER-URTEIL

RATING: BEOBACHTEN

Lasertec $6920 (+4,27 %) ist qualitativ eine 10/10, aber bewertungstechnisch eine 3/10.

• Abstauber-Limit: 205 €. Dort liegt der fundamentale Boden (Fair Value), wo das Chance-Risiko-Profil wieder attraktiv wird.

Jack’s Fazit: "Ein Monopol schützt dich vor Konkurrenz, aber nicht vor einer überzogenen Bewertung. Wer bei 242 € kauft, wettet darauf, dass es keine einzige Verzögerung in der globalen Chip-Produktion gibt. Ich bleibe an der Seitenlinie und warte auf den Rücksetzer."

in dem Sinne schönes Wochenende

@Tenbagger2024

@Get_Rich_or_Die_Tryin

euer Aktienhauptmeister✌️