Hallo meine lieben GQ- Community, da der liebe @Tenbagger2024 irgendwie Probleme bei seiner Unternehmensvorstellungsbeitrag hat, spring ich mal ausnahmsweise ein 😝, damit ihr was zu lesen habt 😂 ich hoffe ich erreiche trotzdem ein paar Leser von euch 🤓

viel Spaß 😬

heute möchte ich euch ein Unternehmen vorstellen, was sicherlich viele von euch noch nicht kennen.

es handelt sich um die Japanische BioTech Pharma / Tech (?) Unternehmen mit den Namen: PeptiDream $4587

PeptiDream $4587 ist kein klassisches Pharmaunternehmen, das nur eigene Pillen verkauft. Es ist eine Technologie-Plattform, die das "Betriebssystem" für die Entdeckung neuer Wirkstoffe liefert. In der Welt der Biotechnologie gilt PeptiDream $4587 als der unangefochtene König der makrozyklischen Peptide.

👤 Das Management: Visionär & Strategisch

• CEO: Patrick C. Reid

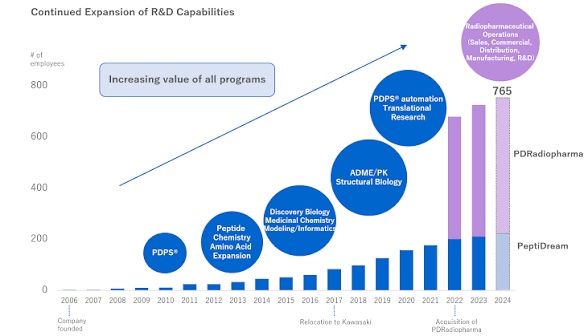

• Reid ist kein typischer japanischer CEO, was dem Unternehmen eine sehr internationale und agile Kultur verleiht. Unter seiner Führung wurde PeptiDream von einem kleinen Uni-Spin-off zu einem globalen Player mit über 120 Forschungsprogrammen transformiert.

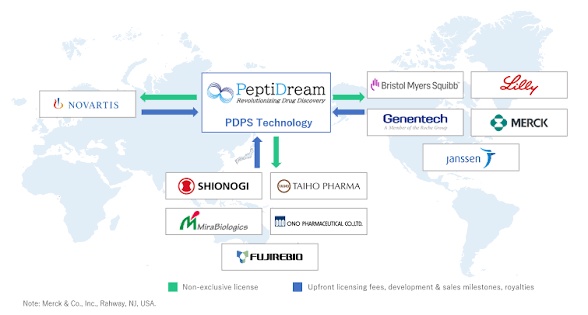

• Strategie: Er setzt konsequent auf Kooperationen mit "Big Pharma" (Novartis $NOVN (-0,67 %) , Eli Lilly $LLY (+0,32 %) ,Merck $MRK (-0,3 %) Genentech $GENETEC ), um das Risiko von Fehlschlägen in klinischen Studien auf die Partner abzuwälzen, während PeptiDream $4587 durch Meilensteinzahlungen und Lizenzgebühren profitiert.

——————————————————————————

🔬🏭Das Geschäftsmodell: "The Discovery Powerhouse" 🎯

PeptiDream $4587 verfolgt eine Strategie der massiven Skalierung durch Partnerschaften. Statt Milliarden in die eigene Forschung zu stecken und auf einen "Blockbuster" zu hoffen, lassen sie die Giganten der Branche für sich arbeiten.

1•Kerntechnologie PDPS: Das Peptide Discovery Platform System ist eine Art „Google Hochgeschwindigkeits-Suchmaschine“ für Wirkstoffe. Es kann Billionen (!) von verschiedenen Peptiden in nur wenigen Wochen screenen, um genau das eine Molekül zu finden, das an ein Krankheitsziel bindet.

PDPS im Detail:

Stell dir vor, du suchst einen passenden Schlüssel 🔑 für ein sehr kompliziertes Schloss (ein Protein, das eine Krankheit verursacht). Klassische Pharmafirmen probieren mühsam ein paar tausend Schlüssel 🔐aus.

• PDPS (Peptide Discovery Platform System): PeptiDream baut in einem Reagenzglas eine „Bibliothek“ aus Billionen (10¹²) verschiedenen Makrozyklen (ringförmigen Peptiden).

• Der Clou: Jedes Peptid ist mit einem DNA-„Barcode“ versehen. Wenn ein Peptid an das Zielprotein bindet, wird der Barcode ausgelesen und die Firma weiß sofort: „Das ist der Wirkstoff!“

• Erfolgsrate: PeptiDream $4587 gibt an, für über 95 % aller biologischen Ziele🎯 (Targets) innerhalb von nur 4 Wochen einen passenden „Hit“ zu finden. Das ist in der Branche rekordverdächtig.

Technologie-Lizenzen: Partner wie Lilly $LLY (+0,32 %) oder Novartis $NOVN (-0,67 %) zahlen Millionen, um die PDPS-Technologie selbst nutzen zu dürfen.

🚀2. Die Wachstums-Säule:

Die "PDRadiopharma"-Transformation:

Durch die Übernahme des Radiopharmaka-Geschäfts von Fujifilm Toyama Chemical hat sich PeptiDream $4587 vertikal integriert. Sie besitzen nun die gesamte Kette: Von der Entdeckung des Peptids bis hin zur Herstellung und Vermarktung von nuklearmedizinischen Diagnostika und Therapeutika in Japan.

Dies ist aktuell die spannendste Transformation. Durch die Übernahme von PDRadiopharma (ehemals Fujifilm $4901 (+0,23 %) ) ist PeptiDream nicht mehr nur ein Software-Entwickler, sondern auch ein Logistik-Gigant in Japan.

• Warum Radiopharmaka? Diese Medikamente zerfallen schnell (Radioaktivität!). Man braucht ein extrem präzises Netzwerk, um sie vom Reaktor zum Patienten zu bringen. PeptiDream besitzt nun diese Infrastruktur in Japan.

🔁3.Das " $AMZN (-2,34 %)

Amazon-Modell" der Pharmawelt

PeptiDream $4587 verfolgt das Prinzip der Reinvestition:

Sie nutzen die stabilen Cashflows aus den Radiopharma-Verkäufen in Japan, um ihre PDPS-Plattform noch weiter zu automatisieren. Mittlerweile ist das Screening-System weitgehend robotergestützt, was die Grenzkosten pro neuem Projekt fast auf Null senkt.

——————————————————————————

🆕📰• Aktuelle News (Februar/März 2026): PeptiDream $4587 hat gerade die erste Patientendosierung in einer Phase-2-Studie für ein neues Mittel gegen Prostatakrebs (177Lu-PSMA-I&T) in Japan bekannt gegeben. Dies geschieht in Kooperation mit der Curium Group.

Strategische Neuausrichtung 2026

Aus den jüngsten Earnings Calls (Februar 2026) geht hervor:

• Fokus auf Eigenentwicklung: PeptiDream geht dazu über, mehr Programme selbst bis in die klinische Phase 1 oder 2 zu bringen, bevor sie lizenziert werden. Das erhöht zwar die Kosten kurzfristig (F&E-Budget stieg für 2026 auf ca. 6,4 Mrd. JPY), steigert aber den Wert der Deals massiv.

• Pipeline-Turbo: Die Anzahl der klinischen Programme (die Phase, in der es wirklich teuer und wertvoll wird) hat sich im letzten Jahr fast verdoppelt. Ziel für T2026 sind 6 bis 12 neue klinische Programme

——————————————————————————

🤝Die "Big Three" Allianzen

Dies sind die lukrativsten und strategisch wichtigsten Partnerschaften, die oft Milliarden-Beträge (in Meilensteinen) umfassen.

• Novartis $NOVN (-0,67 %)

: Wohl der engste Partner. Im Mai 2024 wurde die Zusammenarbeit massiv erweitert. Novartis zahlte 180 Mio. USD vorab, mit Aussicht auf insgesamt bis zu 2,71 Mrd. USD. Fokus: Radioliganden-Therapie (RLT). Novartis nutzt PeptiDreams Peptide, um radioaktive Partikel präzise zu Tumoren zu steuern.

• Eli Lilly $LLY (+0,32 %) Eine Partnerschaft im Wert von bis zu 1,2 Mrd. USD. Lilly nutzt die PDPS-Plattform vor allem, um Peptide zu finden, die Wirkstoffe über die Blut-Hirn-Schranke transportieren oder für die nächste Generation von Stoffwechsel-Medikamenten (Stichwort: Abnehm-Spritzen-Optimierung).

• Bristol Myers Squibb $BMY (-0,75 %): BMS hat durch die Übernahme von RayzeBio eine bestehende Allianz mit PeptiDream "geerbt". Hier geht es ebenfalls um zielgerichtete Krebstherapie.

Das globale Netzwerk (Auszug)

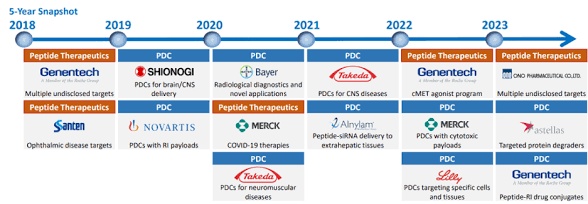

Neben den oben genannten gibt es über 120 Forschungsprogramme. Zu den Partnern gehören:

• Merck (MSD) $MRK (-0,3 %)

: Fokus auf verschiedene therapeutische Bereiche.

• Genentech (Roche): $ROG (-3,01 %) Zusammenarbeit bei multi-spezifischen Antikörpern und PDCs.

• Astellas $4503 (-1,1 %)

& Takeda $4502 (-1,67 %) :Starke lokale Partnerschaften in Japan.

• Amgen $AMGN (+0,33 %)

& Bayer $BAYN (-2,91 %)

: Lizenznehmer der PDPS-Technologie.

——————————————————————————

📊Umsatzentwicklung (Wachstumssprung durch Akquisition) der letzten Jahren:

• 2021: ca. 9,4 Mrd. JPY

• 2022: ca. 26,8 Mrd. JPY (Massiver Sprung durch die Integration des Fujifilm-Radiopharmaka-Geschäfts)

• 2023: ca. 31,1 Mrd. JPY

• Trend: Der Umsatz hat sich innerhalb von drei Jahren mehr als verdreifacht. Während früher fast 100 % des Umsatzes aus Meilensteinzahlungen bestanden, kommen heute stabile Erlöse aus dem Verkauf von radiopharmazeutischen Diagnostika in Japan hinzu.

📈Profitabilität und Margen

PeptiDream $4587 ist im Biotech-Sektor eine Ausnahme, da sie fast durchgehend profitabel waren:

• Operative Marge: Diese lag früher (vor 2022) oft bei über 40-50 %, da kaum Produktionskosten anfielen. Seit der Übernahme des Radiopharmaka-Geschäfts ist die operative Marge auf etwa 20-25 % gesunken. Das klingt nach einem Rückschritt, ist aber ein Zeichen für ein reiferes Geschäftsmodell mit physischen Produkten.

• Nettoergebnis: Nach einem dip im Jahr 2022 (Akquisitionskosten) hat sich der Nettogewinn 2023 und 2024 deutlich stabilisiert. Für 2025/26 wird erwartet, dass die Skaleneffekte der PDPS-Plattform wieder zu steigenden Margen führen.

📇Die Ausgaben für Forschung & Entwicklung

Ein kritischer Punkt bei Biotech:

• PeptiDream $4587 gibt kontinuierlich etwa 20-30 % ihres Umsatzes für F&E aus.

• Das Besondere: Da Partner (wie Eli Lilly $LLY (+0,32 %) oder Novartis $NOVN (-0,67 %) ) die klinischen Studien der Phasen 2 und 3 für die gemeinsamen Programme bezahlen, bleibt die "Burn-Rate" von PeptiDream $4587 im Vergleich zu US-Biotechs extrem niedrig. Sie forschen "auf Kosten anderer".

💴Die Cash-Position und Verschuldung:

• Cash-Reserven: Das Unternehmen hielt Ende 2023/Anfang 2024 ca. 28-30 Mrd. JPY an liquiden Mitteln.

• Verschuldung: Durch die Übernahme von PDRadiopharma wurden Schulden aufgenommen, aber das Verhältnis von Nettoverschuldung zu EBITDA ist sehr gesund (oft unter 1.0), was für ein Wachstumsunternehmen eine sehr konservative Bilanz bedeutet.

Die "Pipeline"-Kennzahlen

Die wichtigste nicht-finanzielle Kennzahl für PeptiDream $4587 ist die Anzahl der Programme:

• 2020: ca. 100 Programme

• 2024: über 120 Programme↗️

• Bedeutung: Jedes Programm ist ein "Los" in einer Lotterie, bei der PeptiDream $4587 nicht für den Einsatz bezahlt, aber am Gewinn beteiligt ist. Die Trefferquote der PDPS-Technologie bei der Identifizierung von Bindemitteln liegt laut Management bei nahezu 100 %.

Die aktuellen Kennzahlen 2025/26 📊

• Marktkapitalisierung: ca. 2,5 - 3 Mrd. USD (je nach Wechselkurs).

• Kurs: ca. 2.200 - 2.500 JPY (TSE: 4587).

• Umsatzprognose 2026: ca. 32 Mrd. JPY.

• Profitabilität: PeptiDream $4587 ist eines der wenigen Biotech-Unternehmen, das seit Jahren konstant profitabel arbeitet.

• Wachstums-Turbo: Für 2026 wird ein Gewinnwachstum von über 30 % erwartet, getrieben durch neue klinische Programme (Ziel: 6–12 neue Programme in 2026).

• Eigenkapitalrendite (ROE): Forecast bei ca. 17 %, was für den Biotech-Sektor außergewöhnlich effizient ist.

Zusammenfassende Kennzahlen der letzten Jahre:

Der Markt hat die Aktie zwischen 2021 und 2023 oft abgestraft, weil die Integration der Radiopharmaka-Sparte die sauberen "Software-Margen" verwässert hat.

Seit 2024 erkennt der Markt jedoch den strategischen Wert 👀:

PeptiDream $4587 ist jetzt nicht mehr nur ein Zulieferer von Ideen, sondern kontrolliert die Plattform und die Auslieferung (PDCs).

——————————————————————————

Warum ist die Aktie spannend? (Bull-Case) 🚀

1. Validierung durch Giganten: Wenn Firmen wie Eli Lilly $LLY (+0,32 %) (Marktführer bei Abnehm-Präparaten) Verträge über 1,2 Mrd. USD mit PeptiDream $4587 abschließen, zeigt das die Qualität der Technologie.

2. Skalierbarkeit: PeptiDream $4587 kann an hunderten Medikamenten gleichzeitig verdienen, ohne die vollen Entwicklungskosten zu tragen.

3. Radiopharma-Boom: Der Markt für zielgerichtete Strahlentherapie (Radioliganden-Therapie) explodiert gerade. PeptiDream $4587 ist hier durch PDRadiopharma und die $NOVN (-0,67 %) Novartis-Deals perfekt positioniert.

4. Enormes Aufwärtspotenzial: Viele Analysten sehen ein Kursziel von über 3.000 JPY, was einem Potenzial von +30 % bis +50 % entspricht.

Risiken (Bear-Case) ⚠️

• Abhängigkeit von Partnern: Wenn ein großer Partner ein Programm stoppt, fallen eingeplante Meilensteinzahlungen weg.

• Währungsrisiko: Da viele Verträge in USD laufen, aber in JPY abgerechnet wird, beeinflussen Wechselkursschwankungen die Bilanz.

• Klinische Rückschläge: Trotz bester Technologie können Medikamente in Phase 2 oder 3 aufgrund von Nebenwirkungen scheitern.

——————————————————————————

✍️Meine persönliches Fazit & Rating:

Auf dem ersten Blick scheint $4587 Kurstechnisch und Kennzahlen eine absolute Katastrophe, aber Peptidream $4587 ist die "Schaufelrad-Aktie" im Goldrausch der modernen Wirkstoffforschung. Wer nicht auf ein einzelnes Medikament wetten will, sondern auf die Technologie, die sie alle ermöglicht, findet hier einen hochprofitablen Nischen-König. Potenzial ist definitiv vorhanden.

• Status: Wachstumswert mit solider Cash-Position (ca. 28 Mrd. JPY Reserven).

• Sie entwickeln keine Medikamente, sondern die "Peptid-Schlüssel", die Wirkstoffe genau in die Zelle bringen. 2026 ist ihre Radiopharma-Sparte der große Treiber.

• Status: Plattform-Modell mit vielen globalen Partnern (Lizenzgebühren)

•Die großen $LLY (+0,32 %) & $NOVN (-0,67 %) - Effekt

leider ist die Aktie in Deutschland (noch) nicht handelbar nur auf der Tokyo Stock Exchange 🥲

Euer Aktienhauptmeister ✌️

Bin auf eure Einschätzung gespannt, wie ihr das Unternehmen bewertet ?

@Tenbagger2024

@Get_Rich_or_Die_Tryin

@PikaPika0105

@Multibagger

@Klein-Anleger

@Raketentoni

@Liebesspieler

@HoldTheMike

@Shiya und natürlich auch andere aus der Community 🙇♂️