SoFi ist eine einzigartige Bank, und ich denke, dass ihr das spätestens nach meiner Analyse genauso sehen werdet.

Wie allgemein bekannt, habe ich nur fünf Unternehmen im Depot. ($RKLB (+9,76 %)

$IREN (-0,81 %)

$SOFI (-0,25 %)

$HIMS (-1,84 %) und $PNG (+0,06 %) + $BTC (-2,02 %) )

Die Gewichtung ist also relativ hoch und ich muss mir im Klaren sein, warum ich genau diese fünf Unternehmen ausgesucht habe…

Die Analyse zu $RKLB (+9,76 %) Rocket Lab hat letzte Woche sehr viel Zustimmung in der Community erfahren, danke dafür! Heute folgt die zweite der fünf Aktien, die ich im Depot habe: SoFi (Social Finance). Ich möchte euch erklären, warum SoFi nicht einfach eine Bank ist, sondern ein modernes FinTech mit strukturellen Vorteilen. Auch diese Analyse hat sehr viel Zeit in Anspruch genommen, deswegen würde ich mich freuen, wenn ihr mir Feedback gibt!

Übersicht der Analyse

1.Gründung und Geschichte

2.Lending (Kreditvergabe) als Grundlage

3.Eigene Banklizenz

4.Strategische Übernahmen (Galileo, Technisys)

5.Quartalsergebnisse Q3 2025

6.Eigene Meinung

1. Gründung und Geschichte

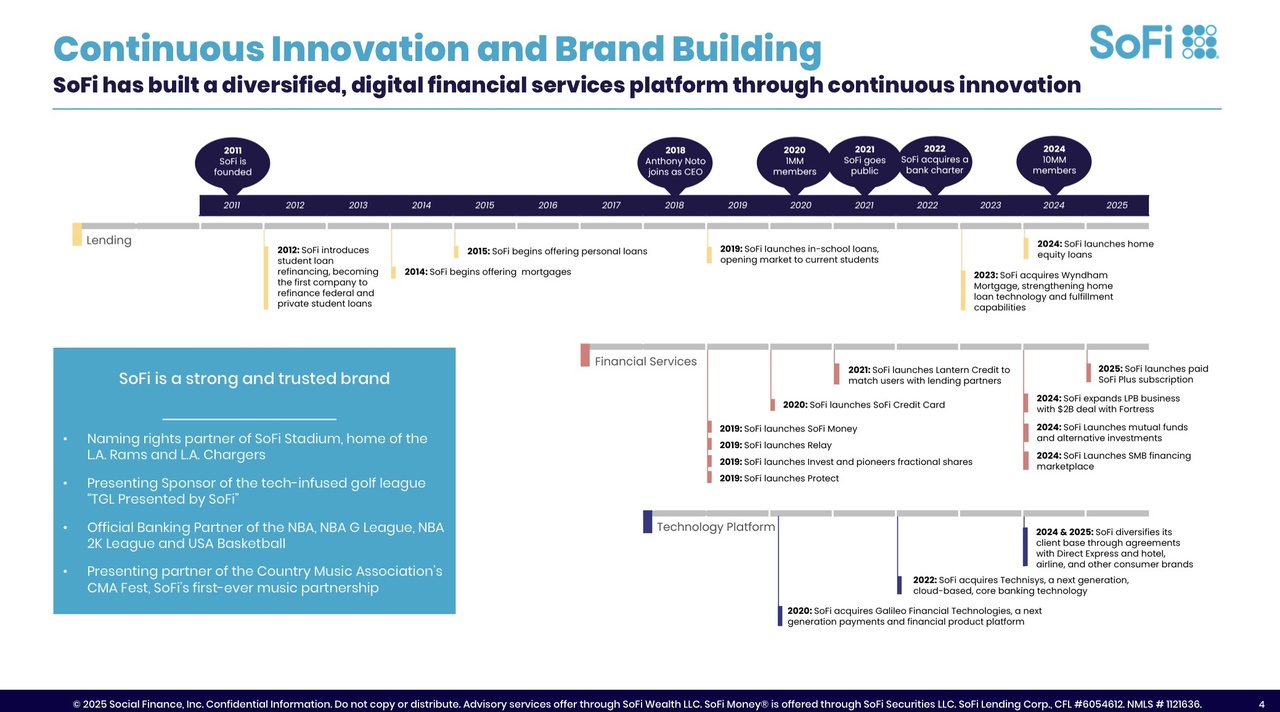

SoFi wurde im Jahr 2011 von vier Studenten gegründet: Mike Cagney, Dan Macklin, James Finnigan und Ian Brady. Sie waren Studenten der Stanford Graduate School of Business und hatten das Ziel, günstige Studienkredite anzubieten. Kredite für Studierende in den USA waren (und sind immer noch) sehr teuer und hingen oft vom Kredit-Score der Studierenden ab.

Die Gründer hatten die Idee, Alumni – also ehemalige Studenten, die bereits im Arbeitsleben stehen – mit aktuellen Studierenden zusammenzubringen. Somit sollte ein Netzwerk geschaffen werden, in dem Alumni Kredite an aktuelle Studenten vergeben. Dabei sollten ehemalige Studierende dadurch nicht nur soziales Engagement zeigen, sondern auch eine Rendite durch Zinsen erzielen.

Mit der Zeit entwickelte sich SoFi weiter und drang in neue Geschäftsfelder vor. Heutzutage bietet SoFi zahlreiche Finanzdienstleistungen an, wie zum Beispiel Privatkredite, Spar- und Girokonten oder Investmentservices.

2021 ging SoFi mithilfe eines SPAC an die Börse. Grundsätzlich haben SPAC-Börsengänge einen eher negativen Ruf, aber bis jetzt hat SoFi klar bewiesen, dass hier kein „totes Unternehmen“ an die Börse gebracht wurde.

2. Kreditvergabe – die Grundlage von SoFi

Dieses Segment war ja der Anfang von SoFi. Die Finanzierung von Studenten, die sonst nur sehr teuer einen Kredit bekamen, war der Grundgedanke hinter dem Unternehmen.

Und der meiste Cashflow von SoFi stammt nach wie vor aus dem Bereich der Kreditvergabe. Im letzten Quartal kam der größte Teil des Umsatzes aus diesem Segment. Dieser Bereich ist deshalb so wichtig, weil es hier gute Margen und eine stabile Basis für das Gesamtgeschäft gibt.

-> SoFi erzielte im letzten Quartal in diesem Bereich eine Contribution-Marge von 54 Prozent.

Ein weiterer Vorteil ist, dass viele der Kredite nach wie vor von Studierenden beansprucht werden. Dadurch kann SoFi Kunden bereits früh binden – und es entsteht eine Art Burggraben. Wenn man bei einer Bank ist, braucht es triftige Gründe, um zu einer anderen Bank zu wechseln.

Außerdem treten junge Studierende irgendwann ins Arbeitsleben ein. Sie verdienen Geld, fangen möglicherweise mit dem Investieren an oder eröffnen weitere Konten für Familie und Kinder. Wenn sie also schon positive Erfahrungen mit SoFi gemacht haben, warum sollten sie zu einer anderen Bank wechseln?

Das macht dieses FinTech einzigartig.

3. Bedeutung der Banklizenz

Seit 2022 hat SoFi eine Banklizenz.

Diese Lizenz ermöglicht SoFi, eigene Einlagen anzunehmen, wodurch sich das Unternehmen deutlich günstiger refinanzieren kann als über externe Partnerbanken oder andere FinTechs.

Außerdem erlaubt sie SoFi, Kredite direkt zu vergeben und in der eigenen Bilanz zu halten. Das führt zu höheren Margen und mehr Kontrolle über das Kreditgeschäft.

Durch die Lizenz kann SoFi zudem attraktive Zinsen auf Konten anbieten, was mehr Kundengelder anzieht und das Wachstum der Einlagenbasis beschleunigt. (In Deutschland ist es vergleichbar mit Trade Republic + Kundenservice 😂)

Gleichzeitig verschafft die Banklizenz SoFi größere Glaubwürdigkeit, was Vertrauen bei Kunden, Investoren und Partnern stärkt.

Insgesamt schafft die Banklizenz die Grundlage dafür, dass SoFi sein Geschäftsmodell skalieren und sich vom FinTech zu einer vollwertigen, modernen Bank entwickeln kann (one-stop-Bank).

Doch die Banklizenz allein würde nicht rechtfertigen, warum SoFi „die Bank der Zukunft“ sein sollte. In den USA gibt es über 4000 kleiner und größerer Banken, die ebenfalls eine Banklizenz besitzen.

4. Strategische Übernahmen: Galileo & Technisys

Galileo wurde im Jahr 2020 für rund 1,2 Milliarden US-Dollar übernommen. Galileo ist die Technologie- und Zahlungsinfrastruktur von SoFi und bildet eine tragende Säule des Geschäftsmodells.

Die Plattform stellt skalierbare Backend-Systeme bereit, über die FinTechs, Banken und Zahlungsdienstleister Konten führen, Karten ausgeben, Zahlungsströme abwickeln und Compliance-Prozesse automatisieren. Unternehmen wie Chime, Robinhood oder Varo nutzen Galileo, um ihre Bank- und Kartenprodukte technisch zu betreiben.

Für SoFi bedeutet Galileo ein hochmargiges, wiederkehrendes B2B-Einnahmemodell – unabhängig vom Zinsergebnis.

Eine weitere Übernahme, die SoFi im Jahr 2022 durchgeführt hat, ist Technisys.

Die Software bildet die Cloud-Infrastruktur für Transaktionen und Buchführung. Das System sorgt dafür, dass Transaktionen korrekt verbucht werden und Fehler vermieden werden.

Damit besitzt SoFi nicht nur eine Banklizenz, sondern auch eine eigene Technologie – eine Kombination, die im US-Finanzsektor selten ist und erheblich zur Skalierbarkeit beiträgt.

ChatGPT hat mir das kurz zusammengefasst so erklärt:

„Galileo bildet die skalierbare Backend-Infrastruktur für Kontenverwaltung, Kartenausgabe und Zahlungsabwicklung.

Technisys stellt das Core-Banking-System bereit, das Transaktionen, Buchungen und Kontologik in Echtzeit verarbeitet.

Beide zusammen ermöglichen SoFi, sämtliche Bankfunktionen technisch unabhängig und vollständig auf eigener Technologie zu betreiben.“

5. Quartalsergebnisse Q3 2025

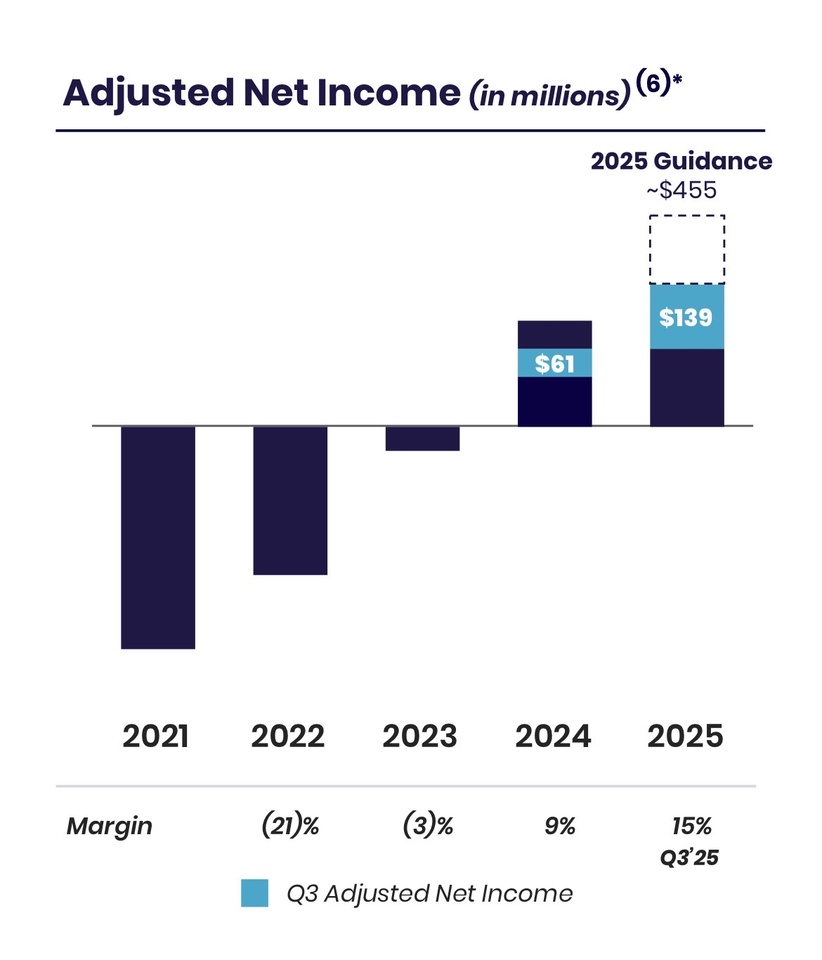

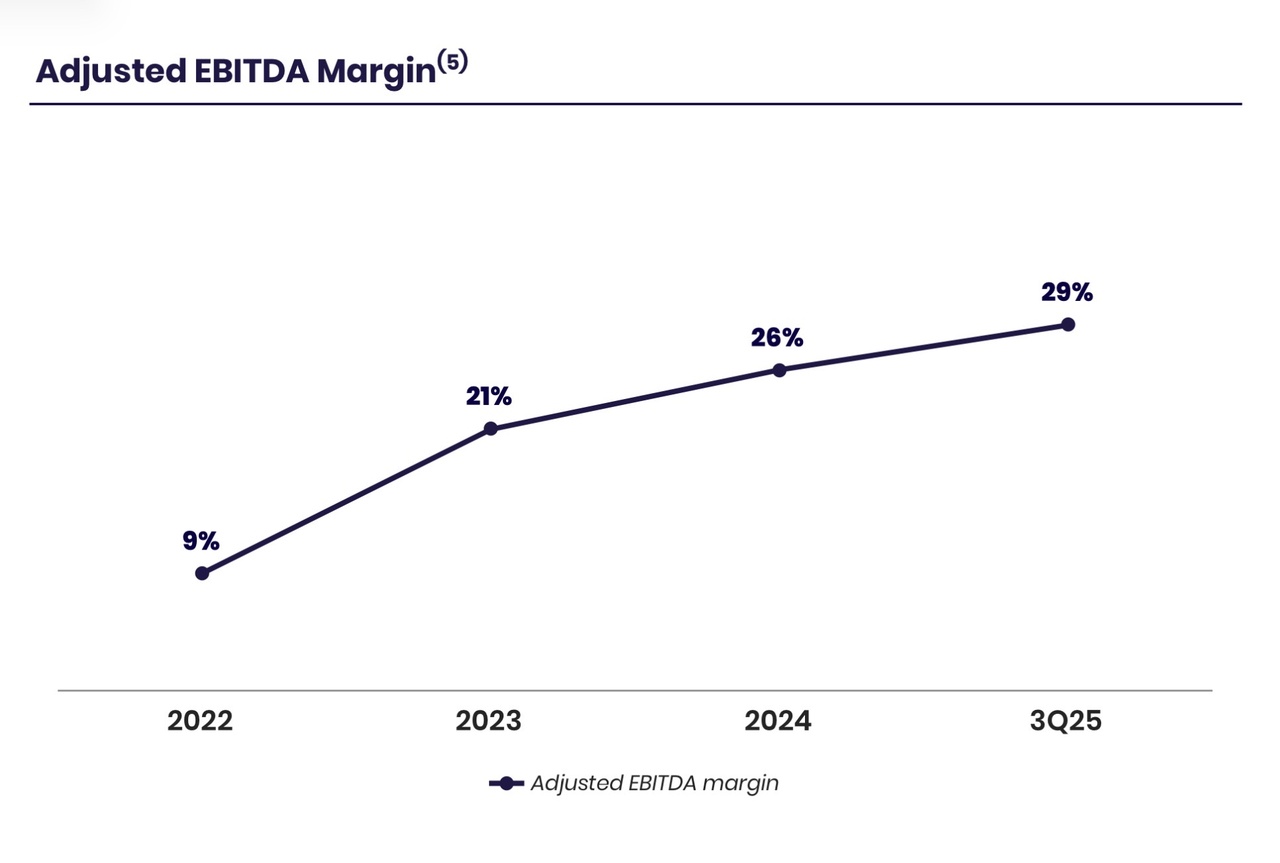

Die letzten Quartalszahlen waren geprägt von starkem Wachstum und steigender Profitabilität.

• Der Umsatz (Adjusted Net Revenue) betrug 962 Millionen US-Dollar, ein Wachstum von 38 Prozent gegenüber Q3 2024.

• Der Reingewinn (Net Income, GAAP) lag bei 139 Millionen US-Dollar.

- Die Marge verbesserte sich ebenfalls auf 29%!

• Der Anteil des Bereichs der gebührengetriebenen Einnahmen stieg ebenfalls sehr deutlich, was aufzeigt, dass man immer diversifizierter Geld verdient

• Die Mitgliederbasis lag bei rund 12,6 Millionen, eine Steigerung von 35 Prozent im Jahresvergleich.

• Die Anzahl der Finanzdienstleistungsprodukte lag bei etwa 18 Millionen – ein Plus von rund 36 bis 37 Prozent.

Dass der Umsatz schneller gestiegen ist als die Nutzerzahl, deutet darauf hin, dass Kunden zunehmend mehr Produkte bei SoFi nutzen. Das würde meine These bestätigen, dass Studierende, die anfangs nur einen Kredit bei SoFi hatten, inzwischen Girokonten eröffnen oder über die Plattform investieren.

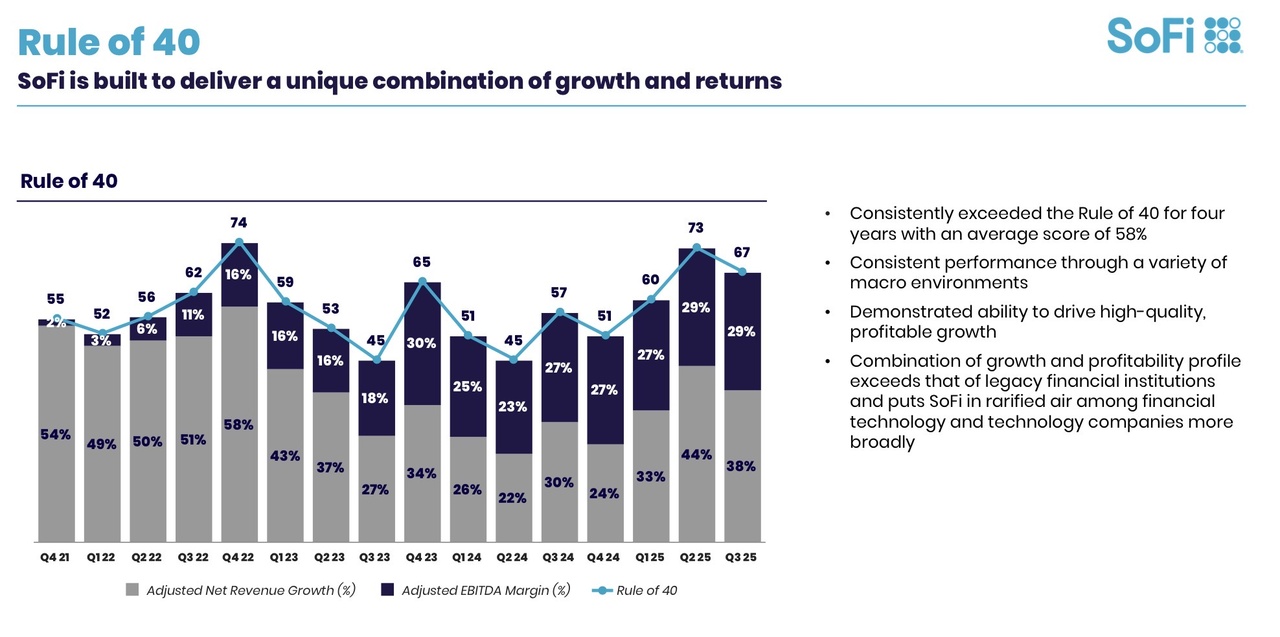

Die viel beachtete Rule of 40 lag bei SoFi zuletzt bei rund 67 – das Unternehmen kombiniert also starke Margen mit schnellem Wachstum.

Insgesamt sind die Quartalszahlen sehr überzeugend und stützen meine langfristige These.

6. Meine eigene Meinung

Ich sehe das Unternehmen auf einem guten Weg, in die Liga der großen US-Banken aufzusteigen. Während große Banken oftmals komplexe Strukturen und Hierarchien haben, ist SoFi innovativ und strategisch gut aufgestellt.

SoFi verfolgt das klare Ziel, eine One-Stop-Bank zu werden, und bindet Kunden langfristig an sich. Durch die eigene Technologieplattform sowie die frühe Bindung von Studierenden und jungen Menschen besitzt SoFi eine besondere Stellung. Ich bin sehr optimistisch, dass das Unternehmen weiterhin stark wachsen kann.

Was ich oben noch nicht erwähnt hatte, Social Finance, ist auch stark im Bereich von Sponsoring von Sportveranstaltungen in den USA aktiv, was dazu führt, dass viele junge Menschen die Bank über Werbung oder Marketing Kampagnen entdecken…

Was sich meiner Meinung nach kurzfristig negativ auf den Aktienkurs auswirken könnte, ist die kürzlich angekündigte Kapitalmaße, die diese Woche angekündigt wurde. Es sollen rund 1,5 Milliarden US-Dollar durch Verwässerung der alten Aktionäre aufgenommen werden. Dadurch will man das Wachstum beschleunigen und die Unternehmensbilanz stärken.

Langfristig ist das jedoch meiner Meinung nach eine gute Entscheidung, weil das Management bereits mehrfach bewiesen hat, dass man mit dem anvertrauten Kapital strategisch und sinnvoll umgeht – die Übernahmen von Galileo und Technisys zum Beispiel.

Die Marktkapitalisierung beträgt aktuell circa 30 Milliarden US-Dollar, und damit ist das Unternehmen meiner Meinung nach leicht unterbewertet. Schaut man sich jedoch das langfristige Wachstum an, so ist meiner Meinung nach in den nächsten zehn Jahren durchaus noch eine Verfünffachung oder sogar mehr möglich!

Bei den nächsten Quartalsergebnissen werde ich vor allem darauf achten, ob das Wachstum aufrecht erhalten werden kann und die Margen weiter steigen…

In diesem Sinne wünsche ich euch einen schönen, besinnlichen zweiten Advent und hoffe, dass euch meine zweite Analyse gefallen hat.

Bitte gebt mir wieder Feedback – ich freue mich wirklich, wenn ich noch etwas zurückgemeldet bekomme, was ich verbessern kann 😉

Schreibt mir bitte auch, ob ich euch markieren soll bzw. wenn ich euch bereits unter meinen Beiträgen markiere, ob ich das weiterhin tun soll …

Wer die Analyse zu Rocket Lab noch nicht gelesen hat hier:

Teil 1: https://getqu.in/7y934F/

Teil 2: https://getqu.in/TQJcW6/

LG Kleinanleger ✌️

Quellen:

https://investors.sofi.com/overview/default.aspx

https://de.finance.yahoo.com/quote/SOFI/

https://de.wikipedia.org/wiki/SoFi

https://stockanalysis.com/stocks/sofi/forecast/

@Tenbagger2024

@Multibagger

@BamBamInvest

@SAUgut777

@Aktienfox

@All-in-or-nothing

@Shiya

@Hotte1909

@Simpson

@Wiktor_06

@TradingHase

@TomTurboInvest

@Semos25

@Iwamoto

@HoldTheMike

@ImmoHai

@EpsEra