Diskussion über FICO

Beiträge

24

Robotaxis und Autonomie – das Milliarden Ökosystem hinter den Autos - IAA 2025

Hallo liebe Getquin Community,

die IAA Mobility in München hat dieses Jahr gezeigt, dass die Automobilbranche vor einem Wendepunkt steht. Mit über 30 Prozent mehr Ausstellern als im Jahr 2023 und zahlreichen Premieren von Audi, $BMW (+0,4 %) BMW, $MBG (-0,12 %) Mercedes, $VOW3 (+0,62 %) VW, Opel sowie chinesischen Herausforderern wie $1211 (-0,54 %) BYD und $9868 (-0,21 %) XPeng wurde deutlich, dass die Elektromobilität inzwischen zum Standard geworden ist. Hinter diesen neuen Plattformen und Konzepten verbirgt sich jedoch ein noch größeres Thema, nämlich das autonome Fahren und die Robotaxis der Zukunft.

Um dieses Feld für Anleger verständlich und transparent darzustellen, habe ich die gesamte Wertschöpfungskette in einzelne Sektoren gegliedert. Dazu gehören Automobil und Zulieferer, Halbleiter und Technologie, Kommunikation und Infrastruktur, Software und Algorithmen, Logistik und Transport, Versicherungen und Finanzen, Energie und Infrastruktur, Batterie und Antrieb, Karten und Mapping sowie Sicherheit und Cybersecurity. Innerhalb jedes Sektors habe ich die großen Player, die Hidden Champions und die Schaufelhersteller analysiert und jeweils meine Favoriten mit einer kurzen Begründung herausgestellt. @Multibagger 😎

Mein Ziel war es, ein möglichst umfassendes Bild zu entwickeln, das zeigt, wo die Chancen dieser neuen Industrie liegen und wie Anleger sich frühzeitig positionieren können. Vielleicht war die IAA 2025 nicht nur eine Automesse, sondern tatsächlich der Startschuss für das nächste große Investment-Ökosystem rund um Robotaxis und autonomes Fahren. Wenn ich dabei wichtige Aspekte übersehen habe oder eine Einordnung nicht ganz präzise war, freue ich mich auf eure Hinweise @BamBamInvest

@Epi

😎 und spannende Ergänzungen @All-in-or-nothing 😎.Gemeinsam können wir dieses Thema noch besser verstehen und voneinander lernen. @Tenbagger2024 😎

Lasst gerne ein 👍 da. Ich wünsche euch viel Erfolg bei euren Investments 🚀

🚘 Automobil & Zulieferer

Big Player:

$TSLA (+0 %) Tesla – Vorreiter bei Autopilot/FSD, vertikale Integration, riesige Datenbasis

$MBG (-0,12 %) Mercedes-Benz Group – EQS/EQE mit Level-3-Freigabe in Deutschland, starke Regulierungskompetenz

$BMW (+0,4 %) BMW – Neue Klasse Plattform, E-Modelle mit vorbereiteter Sensorik & Level-3 Ansätzen

$VOW (+1,22 %) VW Volkswagen – Cariad Software Einheit, massiver Push Richtung ADAS/AV

$7203 (+0,42 %) Toyota (Japan) – größter OEM, Kooperation mit Pony.ai und Denso

$GOOGL (+0,71 %) Alphabet Waymo (privat/Alphabet $GOOGL) – Robotaxi-Pionier in den USA

$9888 (+0,71 %) Baidu Apollo (9888.HK) – Robotaxi & Full-Stack AV in China

$Pony.ai (privat, China) – Robotaxi & Partnerschaften mit Toyota

👉 Favorit: Alphabet Waymo ($GOOGL (+0,71 %))

Burggraben durch jahrelange Datensammlung im Realbetrieb, tiefe KI-Integration, finanziell durch Alphabet abgesichert. Compounder-Potenzial, da Waymo als Plattform skalieren kann.

Hidden Champions:

$APTV (+0 %) Aptiv – Zulieferer für ADAS, Sensorfusion, E/E-Architekturen

$MG (+0,18 %) Magna International – produziert komplette Fahrzeugsysteme inkl. autonomer Komponenten

$ZF Friedrichshafen (privat) – deutscher Riese bei Lenk- und Bremssystemen für AVs

$Veoneer (privat, ehemals börsennotiert) – Safety-Software, Vision, Sensorik

$SHA0 (+1,47 %) Schaeffler AG (DE, Deutschland, Xetra) – globaler Zulieferer für Antrieb, Fahrwerk und intelligente Lenkungssysteme. Wichtig für E-Mobilität und Redundanzlösungen im autonomen Fahren.

👉 Favorit: Aptiv ($APTV (+0 %)

)

Hohe Eintrittsbarrieren durch Systemintegration, breite Kundenbasis (OEM-agnostisch), Cashflow-stark und enger Partner großer Autohersteller.

Schaufelhersteller:

$NVDA (+0,41 %) Nvidia – Drive Orin / Thor Chips für OEMs, Standard im AV-Bereich

$QCOM (+0,41 %) Qualcomm – Snapdragon Ride Plattform für AVs

$INTC (+0,4 %) Intel Mobileye – EyeQ Chips, einer der Marktführer bei ADAS

$LAZR (+3,46 %) Luminar Technologies – Lidar, Partnerschaften mit Volvo, Mercedes, SAIC

$OUST Ouster, Inc. – Lidar Lösungen

$INVZ Innoviz (INVZ) – Lidar Sensorik, Kooperation mit VW & BMW

👉 Favorit: Nvidia ($NVDA (+0,41 %)

)

Dominanz in Hochleistungs-KI-Chips, Ökosystem mit Software (CUDA, DriveSim), Netzwerkeffekte durch Partnerschaften mit fast allen OEMs. Klassischer Compounder, enormer Burggraben durch Technologie und Entwickler-Lock-in.

Takeaway:

Im Sektor Automobil & Zulieferer entscheidet nicht nur, wer die meisten Autos verkauft, sondern wer den besten Technologie-Stack für Autonomie beherrscht. OEMs arbeiten eng mit spezialisierten Zulieferern und Schaufelherstellern zusammen. Anleger sollten weniger auf Stückzahlen achten, sondern auf Datenbasis, Software-Kompetenz und Partnerschaften. Die eigentlichen Hebel liegen oft bei Zulieferern und Technologie-Enablern, nicht nur bei den klassischen Auto-Marken.

💻 Halbleiter & Technologie

Big Player:

$NVDA (+0,41 %) Nvidia – GPUs & AV-Chips (Drive Orin, Drive Thor), Software-Ökosystem

$QCOM (+0,41 %) Qualcomm – Snapdragon Ride Plattform, Automotive Pipeline >30 Mrd USD

$INTC (+0,4 %) Intel / Mobileye – EyeQ Chips, ADAS-Marktführer

$AMD (+0,28 %) AMD – GPU/CPU, Einstieg in Automotive AI Compute

👉 Favorit: Nvidia ($NVDA (+0,41 %)

) Einzigartige Stellung: Technologischer Burggraben durch CUDA-Ökosystem, Enabler fast aller AV-Entwicklungen, quasi-Monopol im High-End Compute. Klassischer Compounder mit langfristigem Wachstumshebel.

Hidden Champions:

$LAZR (+3,46 %) Luminar Technologies – Lidar Zulieferer, Partnerschaften (Volvo, Mercedes, SAIC)

$INVZ Innoviz Tech. – Lidar, BMW & VW als Kunden

$KOTMY Koito Manufacturing – Weltmarktführer in Automotive Lighting, Einstieg in Lidar durch Cepton-Integration, wichtige Rolle als Zulieferer für OEMs

$AMBA (+0,52 %) Ambarella (AMBA) – Kamerachips & Vision-Prozessoren für AV

$STMPA (-1,34 %) STMicroelectronics (Frankreich/Italien, Euronext) – Automotive-Mikrocontroller, Sensorik, Power Electronics. Europäischer Gegenpol zu Infineon.

$AIXA (+1,47 %) Aixtron (Deutschland, Xetra) – liefert Fertigungsanlagen für SiC- und GaN-Halbleiter, unverzichtbar für Leistungselektronik in EV/AV.

$ELG (+2,27 %) Elmos Semiconductor (Deutschland, Xetra) – Nischenplayer für Mixed-Signal-Halbleiter in Automotive, z. B. für Radar und Fahrerassistenz.

👉 Favorit: Luminar ($LAZR (+3,46 %)

) Klares technisches Alleinstellungsmerkmal, strategische OEM-Deals in Serie, hohe Eintrittsbarrieren in Lidar-Technologie. Skalierbarer Compounder im Nischenmarkt.

Schaufelhersteller:

$TSM (+1,4 %) Taiwan Semiconductor – Fertigung aller relevanten Automotive-Chips

$ASML (+0,56 %) ASML Holding – Lithographie-Monopolist, ohne ASML keine KI/AV-Chips

$EQIX (+0,31 %) Equinix – Rechenzentrums-Colocation für KI-Training & Simulationen

$DLR (+0,59 %) Digital Realty – Cloud- und Dateninfrastruktur

$AMZN (+0,4 %) Amazon AWS – Cloud-Ressourcen für KI-Training, Simulation & OTA Updates

👉 Favorit: ASML ($ASML (+0,56 %)

) Monopol auf EUV-Lithographie, ohne ASML keine hochentwickelten Chips für autonomes Fahren. Burggraben durch Technologie und Patente, klassischer Compounder.

Takeaway:

Halbleiter & Technologie sind das Fundament des autonomen Fahrens. Während Nvidia mit Rechenleistung die zentrale Rolle spielt, sichern Lidar-Spezialisten wie Luminar die Wahrnehmung. Der wahre Schaufelhersteller-Gewinner ist jedoch ASML, ohne deren Maschinen gäbe es keine AV-Chips. Anleger finden hier die tiefsten technologischen Burggräben der gesamten Wertschöpfungskette.

📡 Kommunikation & Infrastruktur

Big Player:

$ERIC B (-1,48 %) Ericsson – 5G/6G Netze, Vehicle-to-Everything (V2X) Anwendungen, globaler Player

$NOK (-0,94 %) Nokia – 5G/Edge Lösungen für Automotive & Smart Cities

$QCOM (+0,41 %) Qualcomm – Snapdragon Digital Chassis, V2X Chipsätze, Automotive Pipeline

$Huawei (privat, China) – starker Player in 5G/AV-Kommunikation, Partnerschaften in Asien

👉 Favorit: Qualcomm ($QCOM (+0,41 %)

) Breiter Burggraben durch IP im Mobilfunk, gleichzeitig tiefe Automotive-Integration über Snapdragon Ride & Digital Chassis. Compounder, da Skaleneffekte in Chips + Lizenzen weltweit.

Hidden Champions:

$Cohda Wireless (privat, Australien) – Pionier für V2X-Kommunikation, Softwarelösungen für OEMs

$Autotalks (privat, Israel, Übernahme durch Qualcomm geplant) – führend in dedizierten V2X-Chips

$Commsignia (privat, Ungarn) – V2X Middleware & Roadside Units

👉 Favorit: Autotalks (privat, Israel)

Technologie-Führer bei dedizierten V2X-Chips, einzigartiges IP-Portfolio. Starker Übernahmekandidat (Qualcomm bereits aktiv), wodurch Burggraben + Exit-Potenzial gegeben sind.

Schaufelhersteller:

$CSCO (+0,17 %) Cisco Systems – Netzwerkinfrastruktur für Automotive, Cloud & Edge

$AMT (+0,25 %) American Tower – Mobilfunkmasten & Infrastruktur, profitiert von 5G-Ausbau

$CCI (+0,32 %) Crown Castle – Funkturm- und Glasfaserinfrastruktur (vor allem USA)

$EQIX (+0,31 %) Equinix – Rechenzentren, Basis für Edge-Computing und OTA-Updates

$DLR (+0,59 %) Digital Realty – Colocation & Data-Center-Kapazität für Simulationen und AV-Daten

👉 Favorit: Equinix ($EQIX (+0,31 %)

)

Global führend im Rechenzentrums-Colocation, profitiert vom Edge-Computing-Trend. Starker Burggraben durch Netzwerk-Effekte & hohe Wechselkosten. Langfristiger Compounder.

Takeaway:

Kommunikation & Infrastruktur sind die stillen Grundpfeiler des autonomen Fahrens. Ohne latenzarme Netze, Edge-Rechenzentren und V2X-Kommunikation fährt kein AV sicher. Während Qualcomm die technologische Brücke zwischen Chip und Infrastruktur bildet, sichern Hidden Champions wie Autotalks die Nischenführerschaft. Auf der Schaufelseite bleibt Equinix unschlagbar, da jeder OEM & Serviceprovider Rechenpower am Edge benötigt.

🤖 Software, Plattformen & Algorithmen

Big Player:

$GOOGL (+0,71 %) Alphabet / Waymo – Robotaxi-Pionier, Full-Stack AV-Software, jahrelange Datenbasis

$TSLA (+0 %) Tesla – FSD, Dojo-Supercomputer, vertikale Integration inkl. Flotte

$9888 (+0,71 %) Baidu Apollo (HK) – größtes Robotaxi-Netzwerk in China, Full-Stack-Lösung

$UBER (+0,5 %) Uber – AV-Plattform in Partnerschaft (z. B. mit Momenta), Skalierung über bestehende Nutzerbasis

👉 Favorit: Alphabet / Waymo ($GOOGL (+0,71 %)

)

Unschlagbarer Burggraben durch Millionen reale Fahrkilometer + Simulationen, starke Finanzbasis über Alphabet, Fokus auf Plattform-Skalierung (Robotaxi, Lizenzmodell). Compounder mit globalem Expansionspotenzial.

Hidden Champions:

$Momenta (privat, China) – L4-Software für OEMs, Partner von Mercedes, Toyota

$AUR Aurora Innovation – Software + Sensorik für LKW-Autonomie, Partner PACCAR, Volvo

$Argo AI (privat, USA) – ehemals Ford/VW, heute in Teilen weitergeführt durch Partnerprojekte

$Oxbotica (privat, UK) – modulare AV-Software, Schwerpunkt Industrie- & Logistik-Anwendungen

👉 Favorit: Aurora Innovation ($AUR

)

Klarer Fokus auf Trucking (größter Hebel im AV-Markt), langfristige OEM-Partnerschaften, starker Burggraben durch Spezialisierung auf Langstrecken-Autonomie. Noch jung, aber starkes Compounder-Potenzial.

Schaufelhersteller:

$PLTR (+0,36 %) Palantir – Datenmanagement, Simulation & KI-Analyse für AV-Training

$SNOW (+0,76 %) Snowflake – Cloud Data Plattform, relevant für AV-Datenströme

$MSFT (+0,41 %) Microsoft Azure – Cloud- & Simulationsplattform für OEMs

$AMZN (+0,4 %) AWS – größter Anbieter für KI-Training & Simulationen im AV-Bereich

$ADBE (+0,28 %) Adobe – Simulation & Digital Twin Tools (über Partnerschaften)

👉 Favorit: Palantir ($PLTR (+0,36 %)

)

Tiefe Integration in Daten-Pipelines, modulare Plattform für Simulation & Entscheidungslogik. Burggraben durch Lock-in-Effekte bei Großkunden, starker Compounder mit KI-Skalierung.

Takeaway:

Software und Algorithmen sind der wahre Schlüssel zum autonomen Fahren. Fahrzeuge werden zum „Datencenter auf Rädern“ und nur die Unternehmen mit Daten, Simulation und KI-Stacks können den Markt langfristig dominieren. Waymo liefert das skalierbare Robotaxi-Ökosystem, Aurora punktet mit Trucking-Fokus, und Palantir stellt sicher, dass Datenströme beherrschbar bleiben. Hier entstehen die größten Margen, nicht beim Verkauf von Hardware.

🚚 Logistik & Transport

Big Player:

$AUR Aurora Innovation – Fokus auf autonome LKW, Partnerschaften mit Volvo & PACCAR

$TuSimple (privat, USA) – Pionier für autonome LKW, stark in den USA und China, aktuell Umstrukturierung

$AMZN (+0,4 %) Amazon / Zoox – Robotaxi & autonome Lieferdienste, Integration in E-Commerce und Prime

$FDX (-0,15 %) FedEx – Testprogramme für autonome Zustellung (Kooperationen u. a. mit Aurora, Nuro)

$DHL (+0,03 %) Deutsche Post DHL – Pilotprojekte mit autonomen Lieferfahrzeugen & Drohnen

👉 Favorit: Amazon / Zoox ($AMZN (+0,4 %)

)

Burggraben durch E-Commerce-Ökosystem, Integration von AV in die letzte Meile, starke Finanzkraft und Skalierbarkeit. Compounder durch Synergien zwischen Logistik und Technologie.

Hidden Champions:

$Nuro (privat, USA) – autonome Lieferfahrzeuge speziell für letzte Meile

$Einride (privat, Schweden) – elektrische autonome LKWs, Fokus auf Fracht & Nachhaltigkeit

$Gatik (privat, Kanada/USA) – AV für mittlere Distanzen (B2B-Lieferketten, z. B. Walmart)

$Starship Technologies (privat, Estland/USA) – autonome Lieferroboter für urbane Logistik

👉 Favorit: Gatik (privat, Kanada/USA)

Klares Geschäftsmodell: „Middle-Mile“ Logistik, profitabler Nischenmarkt mit planbaren Routen. Burggraben durch frühe kommerzielle Verträge (Walmart). Compounder-Potenzial durch Skalierung im B2B-Bereich.

Schaufelhersteller:

$CAT (+0,28 %) Caterpillar – autonome Technologien für Baumaschinen & Mining, Know-how übertragbar

$DE (+0,4 %) Deere & Co – autonome Landmaschinen, ähnliche Technologie-Stacks wie für LKWs

$ISRG (-0,11 %) Intuitive Surgical – Beispiel für Automation im High-End (hier als Querverweis für AV-Tech-Transfer)

$UPS (+0,29 %) United Parcel Service – Logistik-Infrastruktur, Partner für AV-Integration

$R (+0,36 %) Ryder System – Flottenmanagement, Leasing und AV-Testintegration

👉 Favorit: Deere & Co ($DE (+0,4 %)

)

Autonomie bereits im Einsatz (Precision Farming), Burggraben durch Daten & Technologie im Agrarsektor. Compounder-Qualität, da Know-how in Navigation & Autonomie auf Transport/Logistik übertragbar ist.

Takeaway:

Logistik ist einer der ersten Märkte, in denen autonomes Fahren echte Wirtschaftlichkeit bringt. LKWs und Lieferdienste profitieren von 24/7-Betrieb ohne Fahrer, während die letzte Meile (Nuro, Gatik) neue Geschäftsmodelle eröffnet. Amazon ist der mächtigste Player durch vertikale Integration, während Hidden Champions wie Gatik gezielt profitablen Nischenmarkt besetzen. Schaufelhersteller wie Deere liefern die bereits bewährten Autonomie-Stacks.

🏦 Versicherung & Finanzen

Große Player:

$ALV (-0,61 %) Allianz – weltweit größter Versicherer, früh in AV-Pilotprojekte involviert

$MUV2 (-0,18 %) Munich Re – Rückversicherung, entwickelt Modelle für AV-Risikotransfer

$CS (-0,98 %) Axa – aktiv in Tests & Forschung zu AV-Versicherungen

$BRK.B (+0,01 %) Berkshire Hathaway – über Geico im US-Kfz-Versicherungsmarkt groß vertreten

👉 Favorit: Munich Re ($MUV2 (-0,18 %)

)

Burggraben durch globale Rückversicherungsstärke, Pionier bei neuen Risikomodellen für AVs. Compounder-Eigenschaften durch Diversifizierung und Fähigkeit, neue Märkte (Cyber, AV, Klima) frühzeitig zu versichern.

Hidden Champions:

$LMND (+0,25 %) Lemonade – digitale Versicherung, KI-gesteuert, schnell adaptierbar für AV-Policen

$Root Insurance (privat/USA, ehem. börsennotiert) – datengetriebene Kfz-Versicherung, Nutzung von Fahrdaten

$Next Insurance (privat, USA) – Plattform-Ansatz, einfaches Onboarding für neue Risiken

$Wefox (privat, Deutschland) – digitale Plattform für Versicherungsvermittlung, flexibel für neue Produkte

👉 Favorit: Lemonade ($LMND (+0,25 %)

)

Reiner Digitalversicherer mit KI-getriebenem Underwriting. Burggraben durch Daten- und Automatisierungsansatz. Noch klein, aber Compounder-Potenzial, da skalierbare Plattform in neuen Märkten wie AV-Policen nutzbar ist.

Schaufelhersteller:

$SREN (+0,17 %) Swiss Re – globaler Rückversicherer, profitiert vom steigenden AV-Risikovolumen

$VRSK Verisk Analytics – Daten & Risikoanalytik für Versicherer, AV-Risikomodelle

$GWRE (+0,48 %) Guidewire Software – Softwarelösungen für Versicherungsunternehmen, Anpassung an AV-Policen

$FICO (+0,16 %) Fair Isaac – Analytics & Risikomodellierung, zunehmend relevant bei komplexen AV-Daten

👉 Favorit: Verisk Analytics ($VRSK

)

Burggraben durch exklusive Datenpools & Analytik. Enabler für nahezu alle Versicherer. Compounder-Charakter, da wachsende Nachfrage nach Daten & Modellen in neuen Märkten wie AVs.

Takeaway:

Autonomes Fahren verschiebt die Haftung vom Fahrer zum Hersteller oder Softwareanbieter. Versicherer müssen neue Produkte entwickeln, Rückversicherer und Datenanbieter gewinnen an Bedeutung. Munich Re sichert die Branche ab, Lemonade testet digitale Modelle, und Verisk liefert die Datenintelligenz, ohne die keine AV-Versicherung funktioniert. Anleger finden hier stille, aber unverzichtbare Gewinner des Umbruchs.

🛡️ Sicherheit & Cybersecurity

Big Player:

$PANW (+0,55 %) Palo Alto Networks – Marktführer bei Netzwerksicherheit, Fokus auf Cloud & IoT, relevant für vernetzte Fahrzeuge

$CRWD (+1,14 %) CrowdStrike ($CRWD) – Endpoint-Security, starke Plattform für AV-Endpunkte und Flotten

$CHKP (+0,5 %) Check Point ($CHKP) – Security Appliances & Firewalls, Fokus auf Embedded & IoT

$CSCO (+0,17 %) Cisco Systems ($CSCO) – Netzwerksicherheit + Automotive Infrastruktur

👉 Favorit: Palo Alto Networks ($PANW (+0,55 %)

)

Burggraben durch die Breite der Plattform, die vom Rechenzentrum bis ins Fahrzeug reicht. Mit der $CYBR (+0,23 %) -Integration hat PANW auch das Thema Identity-Security abgedeckt. Compounder-Eigenschaften durch kontinuierliche Expansion, hohe Kundenbindung und starke M&A-Strategie.

Hidden Champions:

$CON (+1,86 %) Argus Cyber Security (privat, Tochter von Continental) – spezialisiert auf Automotive Cybersecurity

$Upstream Security (privat, Israel) – Cloud-basierte Cyberplattform speziell für vernetzte Fahrzeuge

$Karamba Security (privat, Israel) – Embedded Security für Steuergeräte (ECUs)

$4704 (-0,16 %) VicOne (Tochter von Trend Micro) – AV-spezifische Bedrohungsanalyse

👉 Favorit: Argus Cyber Security (privat, Teil von $CON (+1,86 %)

Continental)

Pionier im Automotive-Segment, tiefe Integration in OEMs. Burggraben durch frühe Partnerschaften und Spezialisierung auf Fahrzeugarchitekturen.

Schaufelhersteller:

$AKAM (+0,16 %) Akamai – Content Delivery & Edge Security, relevant für OTA-Updates

$FTNT (+0,68 %) Fortinet – Netzwerk- & IoT-Sicherheit, breite Basis

$ZS Zscaler – Cloud-native Security für Datenverkehr zwischen AV & Cloud

$NET (+0,35 %) Cloudflare – Infrastruktur-Schutz, DDoS-Schutz für Flotten & Updates

$BB (+0,23 %) BlackBerry QNX – Betriebssystem & Security Framework für Automotive

👉 Favorit: BlackBerry ($BB (+0,23 %)

)

Burggraben durch QNX, das bereits in Millionen Fahrzeugen läuft. Starker Lock-in bei OEMs. Compounder-Potenzial, wenn QNX als Security-Betriebssystem für AV-Architekturen weiter skaliert.

Takeaway:

Cybersecurity ist das Nervensystem des autonomen Fahrens. Ohne sichere Kommunikation, OTA-Updates und Flottenschutz ist kein AV denkbar. Palo Alto Networks bringt die nötige Breite und Tiefe, Argus sichert die Fahrzeuge selbst, und BlackBerry QNX liefert das Fundament in den Steuergeräten. Anleger setzen hier auf die unsichtbaren Gatekeeper der Mobilität von morgen.

⚡ Energie & Infrastruktur

Big Player:

$EBK (+0,74 %) EnBW – Betreiber von Ladeinfrastruktur in Deutschland, Ausbau von Schnellladeparks

$SHEL (+0,3 %) Shell – massiver Einstieg in E-Mobilität & Ladeinfrastruktur, Partnerschaften mit OEMs

$BP (+0 %) BP – Lade- und Energieinfrastruktur via bp pulse, globaler Rollout

$TSLA (+0 %) Tesla ($TSLA) – Supercharger-Netzwerk als AV-Rückgrat, potenzielles Lizenzmodell

👉 Favorit: Tesla ($TSLA (+0 %)

)

Burggraben durch weltgrößtes Schnellladenetzwerk mit hoher Verfügbarkeit & eigener Softwareintegration. Compounder, da Supercharger als Service unabhängig vom OEM wachsen kann.

Hidden Champions:

$Ionity (privat, Joint Venture von BMW, Mercedes, Ford, VW, Hyundai) – Europas Premium-Ladenetz 👉 Zugang über OEMs wie BMW oder Mercedes

$ALLG Allego – börsennotierter Ladeinfrastruktur-Betreiber, Fokus Europa

$FAST (+0,11 %) Fastned (FAST.AS) – Schnellladenetz in Europa, stark wachsend

$DCFC Tritium DCFC – Hersteller von Schnellladestationen, global aktiv

👉 Favorit: Fastned ($FAST (+0,11 %)

)

Klares Geschäftsmodell als reiner Schnellladebetreiber, starker Burggraben durch Premium-Standorte & Markenwahrnehmung. Compounder-Potenzial über Expansion in Europa.

Schaufelhersteller:

$ABBN (+0,13 %) ABB – führend bei Ladehardware & Stromnetzinfrastruktur

$ENR (+1,68 %) Siemens Energy – Netzinfrastruktur & Ladehardware, wichtiger Zulieferer für Energiewende + AV

$SU (+0,79 %) Schneider Electric – Stromverteilung, Smart Grids für Ladeinfrastruktur

$6594 (+3,12 %) Nidec – Motoren & Antriebe für E-Mobilität

$ETN (+0,64 %) Eaton – Energie-Management & Ladeinfrastruktur-Komponenten

👉 Favorit: ABB ($ABBN (+0,13 %)

)

Breit aufgestellt von Schnellladehardware bis Netztechnik. Burggraben durch Marktführerschaft & langjährige Kundenbasis. Compounder, da Elektromobilität + AV für Jahrzehnte Wachstum bringen.

Takeaway:

Autonome Fahrzeuge brauchen nicht nur Software, sondern eine zuverlässige Lade- und Energiebasis. Tesla sichert sich mit dem Supercharger-Netz einen massiven Vorteil, während Hidden Champions wie Fastned in Europa Tempo machen. Auf der Schaufelseite dominiert ABB durch sein globales Infrastruktur-Know-how. Anleger sollten diesen Sektor nicht unterschätzen, da ohne Energie kein AV fahren wird.

🏙️ Mobilitätsdienste & Plattformen

Große Player:

$UBER (+0,5 %) Uber Technologies – Ride-Hailing, Partnerschaften mit AV-Startups (Momenta), Robotaxi-Pläne in München

$LYFT (+0,66 %) Lyft – Ride-Hailing, eigene AV-Programme, Kooperationen mit Aptiv & Motional

$DIDIY (+0,47 %) Didi Global – größtes Ride-Hailing-Netz in China, AV-Forschung über Didi Autonomous Driving

$9888 (+0,71 %) Baidu Apollo – Robotaxi-Operator in China, führend mit Apollo Go

$AMZN (+0,4 %) Amazon / Zoox – vollautonomes Robotaxi, Integration in Amazon-Ökosystem

👉 Favorit: Baidu Apollo ($9888 (+0,71 %)

HK, China, HKEX)

Burggraben durch Netzwerkeffekte im größten Mobilitätsmarkt der Welt. Apollo Go hat bereits hunderttausende Robotaxi-Fahrten absolviert. Compounder-Potenzial, da China AV aggressiv fördert.

Hidden Champions:

$Momenta (privat, China) – L4-Autonomie-Software, Partnerschaften mit Mercedes & Toyota, Sitz: Suzhou, China

👉 Zugang indirekt über Investoren wie $7203 (+0,42 %) Toyota oder Mercedes $MBG (-0,12 %)

$Motional (Joint Venture Hyundai & Aptiv, privat, USA/Südkorea) – Robotaxi-Tests in den USA

👉 Zugang über $Hyundai oder $APTV (+0 %) Aptiv

$WeRide (privat, China) – Robotaxi & AV-Buslösungen, Sitz: Guangzhou, China

👉 Investoren: Renault-Nissan-Mitsubishi Allianz

$Cruise (privat, USA) – GM-Tochter für Robotaxis, Sitz: San Francisco

👉 Zugang über $GM (-0,03 %) General Motors

👉 Favorit: Motional (privat, USA/Südkorea)

Starker Burggraben durch OEM-Partnerschaften (Hyundai + Aptiv). Realistische Skalierung durch Serienintegration, Compounder-Potenzial über globale Flotteneinbindung.

Schaufelhersteller:

$HTZ (+0,26 %) Hertz Global – Flottenmanagement, Integration von AVs in Mietflotten

$SIX2 (+0,23 %) Sixt SE – Carsharing & Flottenleasing, Fokus Europa

$R (+0,36 %) Ryder System ($R, USA, NYSE) – Flottenservices & Leasing, AV-Testintegration

$GRAB (+0,95 %) Grab Holdings ($GRAB, Singapur, Nasdaq) – Südostasiatischer Ride-Hailing-Marktführer, Einstieg in AV-Services

$Ola Cabs (privat, Indien) – AV-Pilotprojekte in Indien

👉 Favorit: Sixt SE ($SIX2 (+0,23 %)

.DE, Deutschland, Xetra)

Burggraben durch Premium-Positionierung in Europa, flexibles Geschäftsmodell (Miete, Leasing, Carsharing). Compounder, da Sixt früh in Flottenintegration von AVs investiert und von wachsendem Mobility-as-a-Service-Markt profitiert.

Takeaway:

Mobilitätsdienste sind die Schnittstelle zum Endkunden. Hier entscheidet sich, ob AVs nur Technologie bleiben oder zum Massenmarkt durchbrechen. Baidu dominiert in China, Motional punktet mit starken Partnern im Westen, und Sixt liefert die Plattform, um AVs in Europa skalierbar in den Alltag zu bringen. Anleger, die hier früh dabei sind, sichern sich Zugang zu den künftigen Plattform-Monopolen der Mobilität.

🔋 Batterie & Antrieb

Big Player:

$300750 CATL – Weltmarktführer für Batteriezellen, beliefert nahezu alle großen OEMs

$373220 LG Energy Solution – globaler Player, Zulieferer für Tesla, Hyundai, GM

$6752 (+1,57 %) Panasonic Holdings – langjähriger Partner von Tesla, stark im Energiespeicher

$1211 (-0,54 %) BYD – integriert Batterieproduktion und Fahrzeuge, Pionier bei Blade-Batterien

👉 Favorit: CATL ($300750

SZ, China, Shenzhen)

Burggraben durch technologische Führerschaft und Skaleneffekte, beliefert fast alle globalen OEMs. Klassischer Compounder, da Batterien das Herzstück jeder AV-Flotte sind.

Hidden Champions:

$Northvolt (privat, Schweden) – europäisches Batteriestartup, nachhaltige Produktion, beliefert VW und BMW 👉 Zugang indirekt über VW ($VOW3 (+0,62 %) DE, Deutschland, Xetra) oder BMW ($BMW (+0,4 %) DE, Deutschland, Xetra)

$SLDP Solid Power – Spezialist für Feststoffbatterien, Partnerschaften mit Ford und BMW

$ProLogium (privat, Taiwan) – Festkörperbatterien, Pilotprojekte mit Mercedes👉 Zugang indirekt über Mercedes-Benz Group ($MBG (-0,12 %) DE, Deutschland, Xetra)

$QS QuantumScape ($QS, USA, NYSE) – Festkörperbatterien, starker Fokus auf Zukunftstechnologie

$MOD (+0,95 %) Modine Manufacturing (USA, NYSE) – Wärmemanagement für Batterien, E-Motoren und Leistungselektronik. Kritisch für Reichweite und Sicherheit.

$KULR (+2,25 %) Technology (USA, NYSE) – spezialisiert auf Batteriekühlung, Energiespeicherung und Recycling. Noch klein, aber Fokus auf Sicherheit macht es interessant im AV-Kontext.

$ZIL2 (-1,02 %) ElringKlinger (DE, Deutschland, Xetra) – Zulieferer für Batteriepacks, Gehäuse, Dichtungen und Brennstoffzellentechnologie. Unterstützt OEMs bei Elektrifizierung und alternativen Antrieben.

👉 Favorit: Solid Power ($SLDP

USA, Nasdaq)

Technologieführer bei Festkörperbatterien mit starken OEM-Partnerschaften. Burggraben durch Patente und frühe Markteintritte. Compounder-Potenzial durch Kommerzialisierung ab 2027+.

Schaufelhersteller:

$6594 (+3,12 %) Nidec (JP) – führend bei Elektromotoren für EVs und AVs

$IFX (+0,74 %) Infineon Technologies (DE) – Halbleiter für Leistungselektronik und Batterie-Management

$300450 Wuxi Lead Intelligent (China, Shenzhen) – Maschinen für Batteriefertigung

$UMI (-1,02 %) Umicore (Belgien, Euronext) – Kathodenmaterialien und Recycling

$ALB (+2,11 %) Albemarle (USA, NYSE) – Lithiumförderung und -verarbeitung

👉 Favorit: Infineon Technologies ($IFX (+0,74 %)

DE, Deutschland, Xetra)

Burggraben durch Marktführerschaft in Leistungselektronik, tief in Batterie- und Antriebssysteme integriert. Compounder-Potenzial durch wachsende Nachfrage nach Siliziumkarbid (SiC)-Chips für EV- und AV-Anwendungen.

Takeaway:

Batterie und Antrieb sind das Fundament der Autonomie. Ohne leistungsfähige Energiespeicherung, zuverlässige Elektromotoren und robuste Leistungselektronik kann kein autonomes Fahrzeug wirtschaftlich betrieben werden. CATL dominiert die Zellproduktion, Solid Power ist ein Zukunftsversprechen bei Festkörpertechnologie, und Infineon liefert die kritische Leistungselektronik. Anleger, die diesen Sektor vernachlässigen, ignorieren das Herzstück des autonomen Fahrens.

🗺️ Karten & Mapping

Big Player:

$GOOGL (+0,71 %) Alphabet / Waymo (USA, Nasdaq) – HD-Maps für Robotaxis, kombiniert mit KI-gestützter Echtzeit-Navigation

$9888 (+0,71 %) Baidu Apollo (China, HKEX) – führend bei AV-Mapping in China, integriert in Apollo Go

$HERE Technologies (privat, Sitz in NL/DE, Eigentümer: Audi, BMW, Mercedes u. a.) – globaler Anbieter von HD-Maps, Branchenstandard für viele OEMs

$TOM2 (-1,52 %) TomTom (Niederlande, Euronext) – spezialisiert auf HD-Karten für AVs, Partner von Volvo und Bosch

👉 Favorit: HERE Technologies (privat, Zugang über OEMs Audi, BMW, Mercedes)

Burggraben durch globale Kartendatenbanken, OEM-Konsortium als Rückendeckung. Compounder-Potenzial, da nahezu alle autonomen Fahrzeuge auf HD-Maps angewiesen sind.

Hidden Champions:

$002405 Navinfo Co. Ltd, (China, Shenzhen) – Marktführer für digitale Karten in China, Partnerschaften mit OEMs - leider nicht in der EU handelbar

$Civil Maps (privat, USA) – spezialisiert auf KI-gestütztes HD-Mapping für AVs

$DeepMap (privat, USA, übernommen durch $NVDA (+0,41 %) Nvidia) – hochpräzises Mapping, Integration in Nvidia Drive

$Mapbox (privat, USA) – cloudbasierte Mapping-Plattform, stark im Entwickler-Ökosystem

👉 Favorit: NavInfo ($002405

SZ, China, Shenzhen)

Dominanz auf dem chinesischen Markt, regulatorische Verankerung und Partnerschaften mit großen OEMs. Burggraben durch Marktzugang in China, Compounder-Potenzial durch Datenwachstum.

Schaufelhersteller:

$PL Planet Labs (USA, NYSE) – tägliche Erdbeobachtungsdaten, Basis für dynamisches Mapping

$HEXA B (+7,27 %) Hexagon AB (Schweden, Nasdaq Stockholm) – Messtechnik und Geodatenlösungen

$TRMB (+0,47 %) Trimble (USA, Nasdaq) – Positionierung und Geodaten für AV und industrielle Anwendungen

👉 Favorit: Hexagon AB ($HEXA B (+7,27 %)

Schweden, Nasdaq Stockholm)

Burggraben durch jahrzehntelange Erfahrung in Geodaten und Messtechnik, starke Marktstellung in Industrie und Automotive. Compounder-Potenzial, da Mapping und Positionierung für alle AV-Anwendungen unverzichtbar sind.

Takeaway:

Hochpräzise Karten sind das Nervensystem des autonomen Fahrens. Ohne kontinuierlich aktualisierte HD-Maps können Fahrzeuge nicht sicher navigieren. HERE sichert sich eine Schlüsselrolle durch OEM-Beteiligungen, NavInfo dominiert den chinesischen Markt, und Hexagon liefert die geodatenbasierte Schaufeltechnologie. Anleger sollten diesen Sektor nicht übersehen, denn Mapping ist die unsichtbare Grundlage, auf der Autonomie funktioniert.

Quellen: eigene Recherche, https://www.t-online.de/mobilitaet/aktuelles/id_100901210/iaa-mobility-muenchen-2025-alle-neuheiten-von-audi-bmw-vw-opel.html

Bildmaterial: https://www.deraktionaer.de/artikel/mobilitaet-oel-energie/robotaxis-das-milliardenrennen-der-autonomen-autos-20381083.html

https://insideevs.de/features/763886/vorschau-iaa-2025-neuheiten-2026/

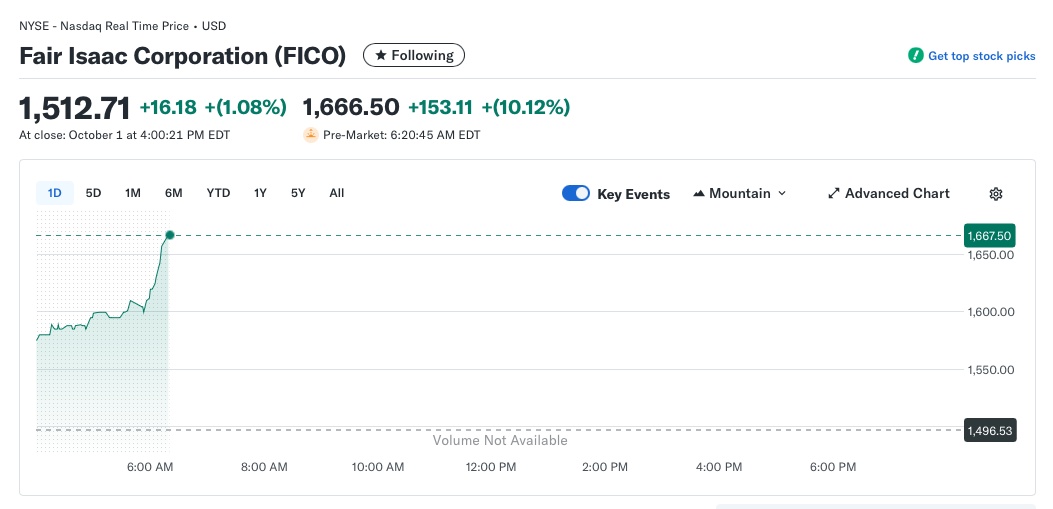

Regulierungsangst lässt Hauskredit-Bewerter abstürzen

Meine Lieben, Politiker diktieren mal wieder den Börsenkurs einer Aktie.

Ist das für Euch eine Kaufgelegenheit, oder eher ein Grund zur Flucht aus der Aktie?

Der Börsenkurs des Rating-Unternehmens Fair Isaac ist steil abgetaucht. Der Auslöser dürfte auch die restliche US-Immobilienbranche aufhorchen lassen.

Das Rating-Unternehmen Fair Isaac (Fico) ist vereinfacht gesagt die Schufa des amerikanischen Immobilienmarktes. Wollen Amerikaner einen Hauskredit von ihrer Bank, entscheidet ihr Fico-Rating darüber, ob sie ihn bekommen. Diese hervorgehobene Stellung wurde Fair Isaac am Mittwoch zum Verhängnis: Der Kurs des Unternehmens stürzte um 15,74 Prozent ab. Die schlechteste Tagesbilanz im marktbreiten S&P-500-Index. Was war passiert?

Das eigene Haus ist fester Bestandteil des amerikanischen Traums, entsprechend schaut die US-Politik mit Adleraugen auf den Immobilienmarkt. Dort herrschte zuletzt Flaute: Laut dem Verband der US-Baufinanzierer (MBA) ist die Nachfrage nach Krediten in der vergangenen Woche um 5,1 Prozent zur Vorwoche eingebrochen. Chefökonom Mike Fratantoni machte dafür die hohen Zinsen bei Hauskrediten verantwortlich.

Bei Bill Pulte, Direktor der US-Finanzagentur für staatlichen Wohnungsbau (FHFA), trifft die Entwicklung wohl einen Nerv. Seinem Ärger machte der Behördenchef zunächst auf einer MBA-Veranstaltung und anschließend auf der Plattform X Luft: „Nach der harten Arbeit vieler großartiger Senatoren, darunter auch Senator Tim Scott, bin ich extrem enttäuscht über die Kostenerhöhungen von Fico für die amerikanischen Verbraucher.“ Im Anschluss sackte der Kurs von Fair Isaac ab.

Pulte ist Berichten zufolge vor allem die Entscheidung des Kreditbewerters aus dem November sauer aufgestoßen. Damals hatte Fair Isaac die Gebühr für die Vergabe von Hypothekenkrediten von 3,50 Dollar auf 4,95 Dollar angehoben. Eine Steigerung von mehr als 40 Prozent.

Der Behördenchef deutete zudem an, dass er die Bemühungen der FHFA zu einer veränderten Regulierung der Kreditratings wieder aufnehmen will. Seit 2022 plant die Behörde, die Regeln für Hausbauer so anzupassen, dass diese nur noch zwei statt drei Einschätzungen ihrer Kreditwürdigkeit vorweisen müssen. In der Immobilienbranche wird dieses Vorhaben kritisch gesehen, da es als weniger aussagekräftig gilt. Für Fair Isaac wiederum könnte es einen Einschnitt bei den Gebühren-Umsätzen bedeuten.

Doch wieso reagieren die Anleger so empfindlich auf die Aussagen eines Behördenchefs? Ein Grund könnte sein, dass es ist nicht das erste Mal ist, dass die Politik Fico explizit für die Lage am US-Immobilienmarkt verantwortlich macht. In einem Brief an das US-Justizministerium warf der republikanische Senator Josh Hawley Fico bereits im Juni letzten Jahres vor, seine marktbeherrschende Stellung zu nutzen, um die Preise nach oben zu treiben und forderte einen Eingriff der Kartellbehörden.

Update North America Top X Compounder

$DHR (-0,07 %)

$AJG (+0,1 %)

$FICO (+0,16 %)

$TPL

$TYL (+0,14 %)

$CSU (+1,42 %)

$PH (+0,14 %)

$ROP (+0,16 %)

$HEI (+0,59 %)

$TDG (+0,06 %) hab nun alle ihre Earnings veröffentlicht, daher ein kleines update. Manche ließen sich besser zusammenfassen als andere, ich hoffe die Formatierung ist trotzdem ertragbar.

Das Wikifolio https://www.wikifolio.com/de/de/w/wf000natxc hat bisher die nötigen Kapital Vormerkungen erreicht und bei den generellen Vormerkungen sind es schon 7/10. Fals einer von euch dazu gehört bedanke ich mich herzlichst für das mir entgegen gebrachte Vertrauen.

Das nächste größere Update wird vermutlich zum ende der nächsten Earnings Season kommen.

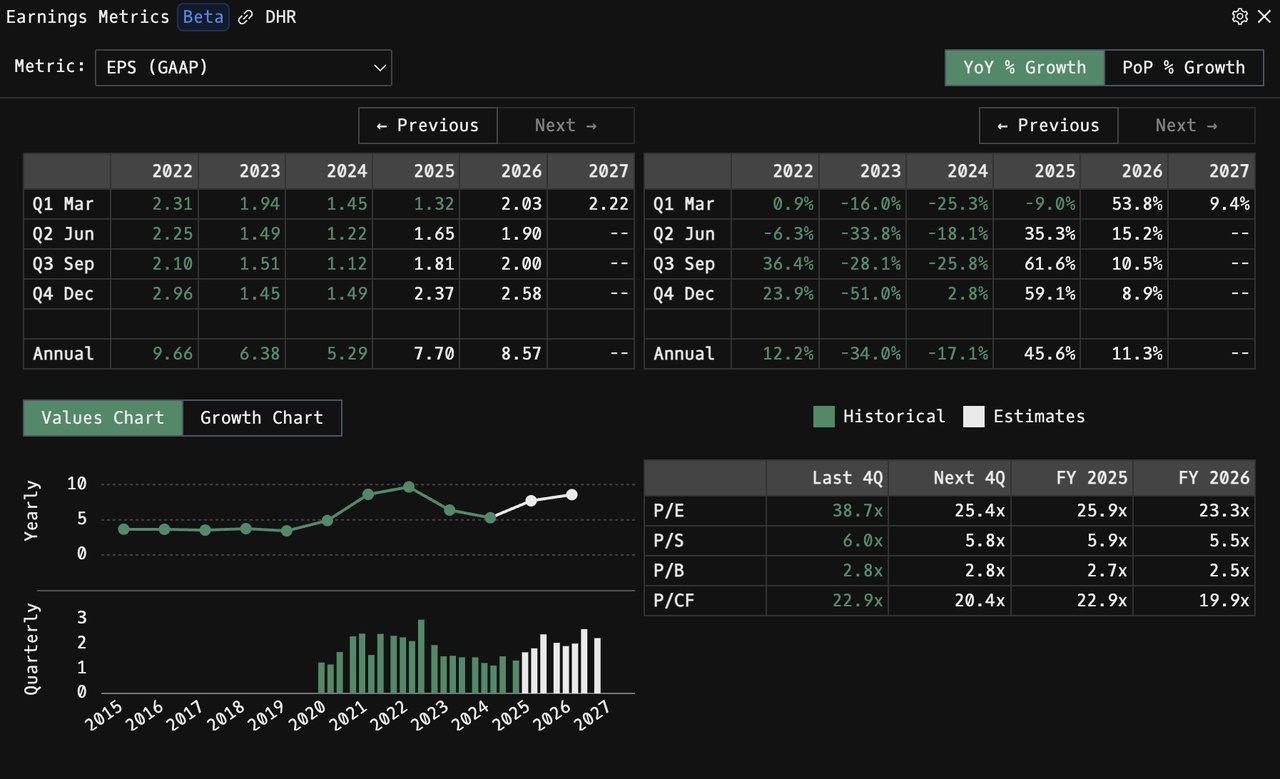

Danaher Q1 2025

- Umsatz: $5,74 Mrd. -1%

- GAAP-Nettogewinn: $1,0 Mrd.

- Operating Profit Margin: 29,6% -50bps

- GAAP-EPS: $1,32 -2,1%

- Segment Umsatz: Biotechnologie: +7 %, Life Sciences: –4 %, Diagnostik: –1,5 %

Wirklich interessant wird wahrscheinlich erst der Jahres end Bericht

Constellation Software Q1 2025

- Umsatz: 2,65 Mrd. USD, +13 %

- Gewinn je Aktie: 5,44 USD (Vorjahr: 4,95 USD) – Nettogewinn: 115 Mio. USD

- Free Cash Flow (FCFA2S): 510 Mio. USD, +14 %

- Operativer Cashflow: 827 Mio. USD, +12 %

- Akquisitionen: 94 Mio. USD investiert, plus 39 Mio. USD in ausstehenden Zahlungen

- Strategische Beteiligung: 9,99 % an Asseco Poland für 174 Mio. USD erworben

- Ausblick: Weiterhin moderates, profitables Wachstum erwartet

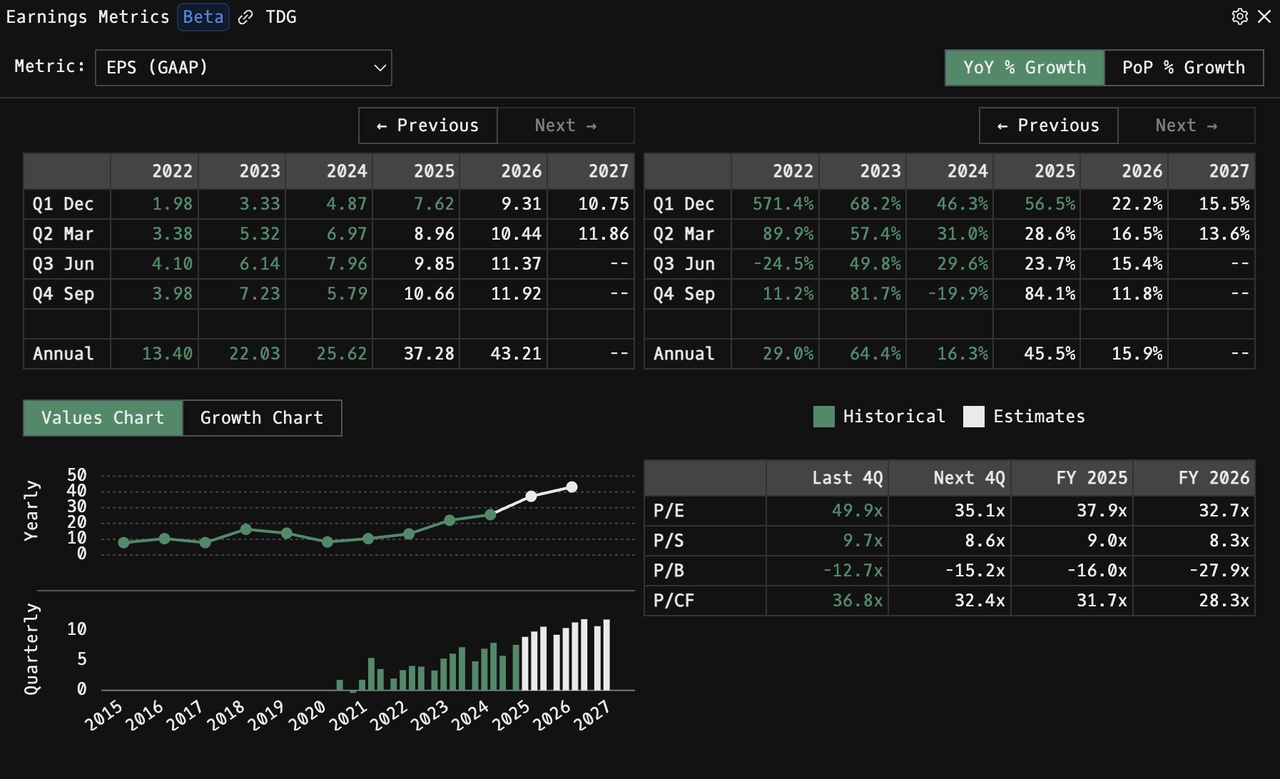

TransDigm Q2 2025

- Umsatz: 2,15 Mrd. USD, +12 % gegenüber Vorjahr

- Nettogewinn: 479 Mio. USD, +19 %

- Bereinigter Gewinn je Aktie (EPS): 9,11 USD, +14 %

- EBITDA (bereinigt): 1,16 Mrd. USD, +14 %, Marge: 54,0 %

- Operativer Cashflow: 900 Mio. USD, +4 %

- Aktienrückkäufe: 184 Mio. USD im Quartal

HEICO Q1 2025

- Nettoumsatz: 1,03 Mrd. USD, +15 % gegenüber Vorjahr

- Nettoergebnis: 168 Mio. USD, +46 % – Ergebnis je Aktie: 1,20 USD

- Operatives Ergebnis: 226,8 Mio. USD, +26 % – operative Marge: 22,0 %

- EBITDA: 273,9 Mio. USD, +22 %

- Flight Support Group (FSG): Umsatz: 713,2 Mio. USD +15 %, operatives Ergebnis: 166,1 Mio. USD +22 %

- Electronic Technologies Group (ETG): Umsatz: 330,3 Mio. USD +16 %, operatives Ergebnis: 76,5 Mio. USD +38 %

- Drei Akquisitionen abgeschlossen, darunter 90 % von Millennium International (Avionik-Reparaturen)

- Exklusive Lizenz und Vermögenswerte von Honeywell für Boeing 777 und 737NG Produktlinien erworben

Parker-Hannifin Q3 2025

- Umsatz: 5,0 Mrd. USD, organisches Wachstum von 1 % gegenüber Vorjahr

- Nettogewinn: 961 Mio. USD, +32 %

- Bereinigter Nettogewinn: 904 Mio. USD, +6 %

- Gewinn je Aktie (EPS): 7,37 USD, +33 %

- Bereinigter EPS: 6,94 USD, +7 %

- Segmentbetriebsmarge: 23,2 %, +170 Basispunkte

- Bereinigte Segmentbetriebsmarge: 26,3 %, +160 Basispunkte

- Operativer Cashflow (YTD): 2,3 Mrd. USD, +8 %

- Aktienrückkäufe: 650 Mio. USD im Quartal

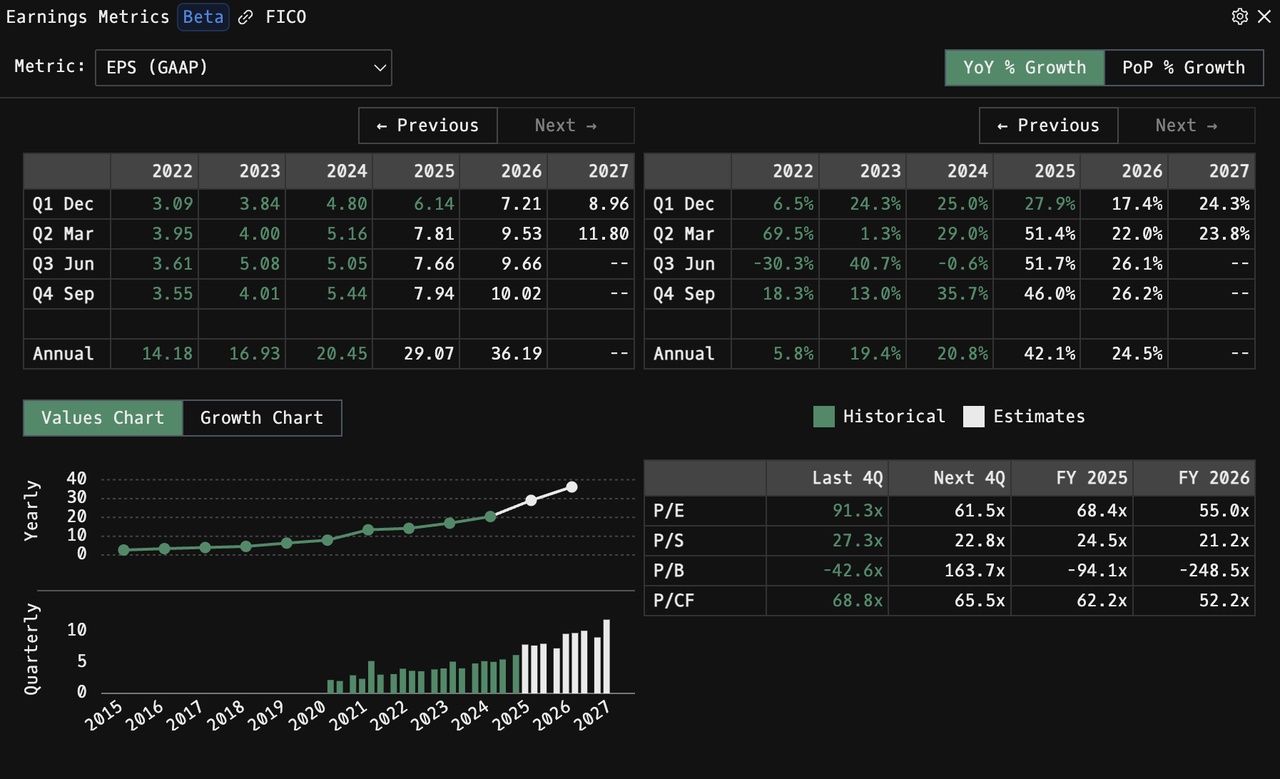

FICO Q2 2025

- Umsatz: $498,7 Mio. +15 % gegenüber Vorjahr

- GAAP-Nettoergebnis: $162,6 Mio. +25 %

- GAAP-EPS: $6,59 +27%

- Operativer Cashflow: $74,9 Mio. +5,5 %

- Free Cash Flow (Non-GAAP): $65,5 Mio. +6,3 %

- Scores-Segment (B2B + B2C): Umsatz: $297,0 Mio. +25 %

- Software-Segment: Umsatz: $201,7 Mio. +2 %

Arthur J. Gallagher Q1 2025

- Umsatz (vor Erstattungen): 3,68 Mrd. USD +14,6 %

- Nettoergebnis (GAAP): 708,9 Mio. USD +5,7 %

- Adjusted Nettoergebnis: 1,08 Mrd.USD +28,7 %

- Brokerage Segment: Umsatz: 3,31 Mrd. USD +17,5 %, Nettoergebnis: 816,1 Mio. USD +25%

- Risk Management Segment: Umsatz: 373,4 Mio USD +5,8 %, Nettoergebnis: 41,1 Mio. +4,6%

- Corporate Segment: -148,3 Millionen USD

- Akquisitionen: 11 Akquisitionen im Q1 2025 mit geschätzten jährlichen Umsätzen von etwa 100 Millionen USD.

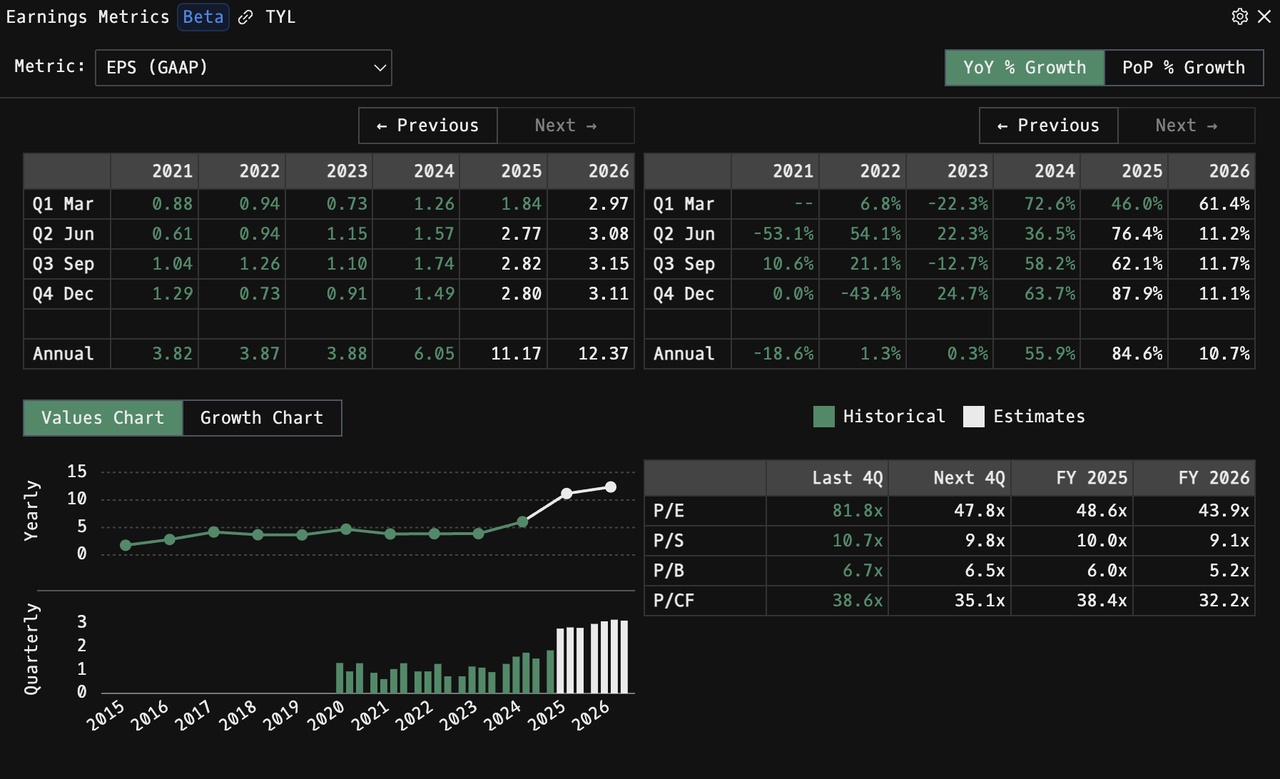

Tyler Technologies Q1 2025

- Umsatz: $565,2 Mio. +10 %

- GAAP-Betriebsgewinn: $89,2 Mio. +33,1 %

- GAAP-Nettogewinn: $81,1 Mio. +49,6 %

- GAAP-EPS: $1,84 → +49,6 %

- Free Cashflow: $48,3 Mio. –15,6 %

- Abonnementumsatz: $375,0 Mio. +19,7 %

- SaaS-Umsatz: $180,1 Mio. +21 %

- Annual Recurring Revenue (ARR): $1,5 Mrd. +20 %

- SaaS-Anteil am neuen Softwarevertragswert: 96 %

Roper Technologies Q1 2025

- Umsatz: $1,88 Mrd. +12 %

- Bereinigtes EBITDA: $521 Mio. +12 %

- Bereinigter Gewinn je Aktie: $4,74 USD +11 %

- Software & Informationsdienste: +14 %

- Industrie & Medizintechnik: +10 %

- Anteil der recurring Revenue: >70%

- CentralReach Akquisition

Texas Pacific Land Q1 2025

- Umsatz: $196,0 Mio. +12%

- Nettogewinn: $120,7 Mio. +5%

- Gewinn je Aktie: $5,24 +5,5%

- EBITDA: $169,4 Mio. +11%

- Free Cashflow: $126,6 Mio. +10,5%

- Öl- und Gasproduktion: 31.100 Barrel Öläquivalent pro Tag – Unternehmensrekord

- Wassersegment-Umsatz: $69,4 Mio. – ebenfalls ein Rekordwert

Alle Unternehmen bis auf Danaher, welche sich noch in einer Neustrukturierung befinden, liefer solide Quartalsergebnisse ab. Besonders haben mir $TYL (+0,14 %)

$FICO (+0,16 %)

$HEI (+0,59 %)

$PH (+0,14 %) und $TDG (+0,06 %) gefallen. Zu Transdigm hat der liebe @Tenbagger2024 auch einen tollen Beitrag geteilt, den findet ihr in den Kommentaren. $CSU (+1,42 %) und $TPL (+0,74 %) werden erfahrungsgemäß gegen Ende Q3 stärkeres Wachstum aufweisen, was mit der Akquisationsgeschwindigkeit zusammenhängt, besonders hoffe ich das $TPL (+0,74 %) neue flachen erwirbt.

Falls ihr Interesse an einem ausführlichem earnings review zu $TPL (+0,74 %) habt, einfach ein Kommentar schreiben.

Genießt das schöne Wetter <3

North America Top X Compounders

Disclaimer: das portfolio hier dient nur zur Visualisierung auf Getquin, nach dem Hinweis von @Epi

hab ich mich dazu entschieden, das ganze als Wikifolio aufzulegen. Da ich selber plane in das ganze zu investieren, freue ich mich natürlich über jede Vormerkung <3.

Wikifolio: https://www.wikifolio.com/de/de/w/wf000natxc

Kurz vorab noch, dass Ganze ist eine Kurzvorstellung der Unternehmen, ich werde in den kommenden Tagen/Wochen nochmals detaillierte Beiträge posten, da das hier sonst den Rahmen sprengen würde. Ich freue mich auf eure Fragen :)

Ich hoffe die Formatierung ist soweit ok.

Das Portfolio legt einen Focus auf:

- Unternehmen mit starken wirtschaftlichen „Moats“ (Marktführerschaft, hohe Wechselkosten, einzigartige Vermögenswerte und missionskritische Produkte).

- skalierbare Geschäftsmodelle mit hohen/stabilen Margen und starkem Free Cashflow der effizient (ohne Innovation) reinvestiert werden kann.

- Management-Teams mit bewährten Kapitalallokationsfähigkeiten und langfristigen inzentives.

- langfristigen Shareholder Value

Die Holdings:

Texas Pacific Land Corporation $TPL (+0,74 %)

Texas Pacific Land Corporation, ansässig in Texas, ist einer der größten privaten Landbesitzer in Texas mit etwa 880.000 Acres im Permian Basin. Gegründet 1888 aus der Insolvenz der Texas and Pacific Railway, erzielt TPL Einnahmen aus Öl- und Gasroyalties, Wasserrechten, Landverpachtungen und Infrastrukturdiensten, ohne direkt in Exploration oder Förderung involviert zu sein.

- Passives, margenstarkes Modell: TPL verdient Royalties aus Öl- und Gasproduktion, Landverpachtung (Solar, Wind, Pipelines, Datenzentren, Bitcoin mining und viele andere) und Wasser management (Verkauf und Reinigung) , mit operativen Margen von oft über 70 %, da praktisch keine Betriebskosten anfallen.

- Skalierbares Wachstum: Steigende Energieproduktion im Permian Basin treibt Royalty-Einnahmen ohne große Reinvestitionen an; Wasserrechte und Infrastruktur bieten zusätzliche erstklassige Wachstumsquellen.

- Kapitalleichtes Modell: Geringer Investitionsbedarf ermöglicht hohe Ausschüttungen (Dividenden, Aktienrückkäufe) bei gleichzeitiger Partizipation an steigenden Rohstoffpreisen. Zusätzlich wird weiter Land gekauft welches langfristig zur Wertgewinnung beiträgt. TPL hat zudem keine Schulden.

- Historische Performance: TPL hat in den letzten 10 Jahren annualisierte Renditen von ~20 % erzielt, getrieben durch steigende Energienachfrage und Diversifikation.

- Einzigartiger „Moat“: Der Besitz von nicht replizierbarem Land im Permian Basin schafft einen unangreifbaren Wettbewerbsvorteil.

- Robuste Cashflows: Royalty-basierte Einnahmen sind vor operativen Risiken größtenteils geschützt und bieten Stabilität.

- Diszipliniertes Management: Die Führung hat das Geschäftsmodell durch Wasser- und Infrastrukturdienste diversifiziert und bleibt schlank und effizient. In Zukunft will man vermehr auf Datenzentren setzen (der Permian Basin gilt als ultimativer hotspot für Datenzentren in den USA)

- Aktionärsrenditen: Einsatz hoher Free Cashflows für Dividenden, Sonderdividenden und Aktienrückkäufe zur Steigerung des Werts pro Aktie.

Constellation Software $CSU (+1,42 %)

Constellation Software, mit Sitz in Kanada, erwirbt, verwaltet und entwickelt Software für vertikale Märkte (Vertical Market Software, VMS), die Nischen wie Kommunalverwaltungen, Gesundheitswesen und Finanzdienstleistungen bedienen. Mit einem dezentralen Modell hat es Hunderte kleiner Softwarefirmen weltweit übernommen und gilt als der perfekte Compounder.

- Serienakquisitionen: Constellation kauft kleine, cashflow-starke VMS-Firmen (typischerweise 5-10 Mio. USD Umsatz) zu attraktiven Bewertungen, was konsistentes Wachstum ermöglicht (~15-20 % annualisierte Renditen seit Börsengang 2006).

- Hohe Kapitalrenditen: Erworbene Firmen generieren stabile, margenstarke Cashflows, die in weitere Akquisitionen reinvestiert werden, was einen Compounding-Effekt erzeugt.

- Stabile Einnahmen: VMS-Produkte haben hohe Wechselkosten und wiederkehrende Umsätze, was Vorhersehbarkeit gewährleistet.

- Wirtschaftlicher „Moat“: Hohe Wechselkosten und fragmentierte Wettbewerber in VMS-Märkten schützen vor Konkurrenz.

- Dezentrales Management: Autonomie für erworbene Firmen fördert Agilität und Effizienz.

- Hervorragende Führung: Gründer Mark Leonard gilt als Meister der Kapitalallokation, mit Fokus auf Akquisitionen mit hohem ROIC.:

- Organisches Wachstum: Verbesserung erworbener Firmen durch Cross-Selling, Preisanpassungen und Produktentwicklung.

- Kapitaleffizienz: Niedrige Verschuldung und Reinvestition von Cashflows in Akquisitionen statt Dividenden, um langfristiges Wachstum zu maximieren.

Heico Corporation $HEI (+0,59 %)

Heico, mit Sitz in Florida, ist ein führender Hersteller von Luftfahrt- und Verteidigungskomponenten, insbesondere Ersatzteilen und Reparaturdiensten. Es bedient auch Nischen in Elektronik und Medizintechnik und wächst durch Akquisitionen und organische Expansion.

- Konsistente Outperformance: Heico hat seit 1987 ~18 % annualisierte Renditen erzielt, getrieben durch margenstarke Luftfahrtteile und strategische Akquisitionen.

- Akquisitionsgetriebenes Wachstum: Übernahme komplementärer Unternehmen, um Produktangebot und geografische Reichweite zu erweitern. Über 70 Akquisitionen seit 1995 haben den Marktanteil in Nischenmärkten der Luftfahrt und Verteidigung ausgebaut.

- Stabile Nachfrage: Globales Wachstum und Modernisierung im Luftverkehr, Verteidigungsausgaben so wie die absolute Notwendigkeit für Reparaturen sichern langfristige Nachfrage.

- Regulatorischer „Moat“: Strenge Zertifizierungen (z. B. FAA) schaffen hohe Eintrittsbarrieren.

- Kostenvorteil und Nischendominaz: Fokus auf margenstarke, missionkritische Luftfahrtkomponenten mit begrenztem Wettbewerb. Heicos Ersatzteile sind oft günstiger als OEM-Teile, was Marktanteile bei hohen Margen sichert.

- Familiengeführtes Management: Die Mendelson-Familie sorgt für langfristige Ausrichtung und Disziplin.

TransDigm Group $TDG (+0,06 %)

TransDigm, mit Sitz in Ohio, entwickelt und produziert spezialisierte Komponenten für kommerzielle und militärische Flugzeuge, mit Fokus auf proprietäre Produkte mit hohen Margen und geringem Wettbewerb. Es wächst durch Akquisitionen und Preissetzungsmacht.

- Hervorragende Renditen: TransDigm hat seit 2007 ~24 % annualisierte Renditen erzielt, getrieben durch Akquisitionen, Margenexpansion und Aktienrückkäufe.

- Margenstarkes Geschäft: Missionkritische Produkte (z. B. Aktuatoren, Sensoren) ermöglichen Preissetzungsmacht und operative Margen von über 40 %.

- Kapitalallokation: Free Cashflow wird für Akquisitionen, Schuldenabbau und Aktionärsrenditen genutzt, was den Wert pro Aktie steigert.

- Wertsteigernde M&A: Akquisition von Nischenherstellern, Margenverbesserung durch Kostensenkung und Integration.

- Starker „Moat“: Hohe Wechselkosten und regulatorische Barrieren (z. B. FAA-Zertifizierungen) schützen die Marktposition.

- Preissetzungsmacht: Proprietäre Produkte mit wenigen Wettbewerbern erlauben konsistente Preiserhöhungen.

- Bewährtes Management: CEO Nick Howley hat eine disziplinierte Akquisitionsstrategie und fokussiert auf Aktionärswert.

Parker-Hannifin Corporation $PH (+0,14 %)

Parker-Hannifin, mit Sitz in Ohio, ist ein weltweiter Marktführer für Antriebs- und Steuerungstechnologien, einschließlich Hydraulik, Pneumatik und Filtersystemen für Branchen wie Luftfahrt, Automobil und Fertigung.

- Stetiges Wachstum: Parker-Hannifin hat in den letzten zwei Jahrzehnten ~12 % annualisierte Renditen erzielt, getrieben durch Diversifikation und Akquisitionen.

- Hohe Margen: Fokus auf hochwertige, technische Produkte sichert starke Profitabilität.

- Kapitalallokation: Free Cashflow unterstützt Akquisitionen, Dividenden (über 50 Jahre Wachstum) und Rückkäufe.

- Strategische Akquisitionen: Erweiterung der Produktlinien und geografischen Präsenz durch Bolt-on-Akquisitionen (z. B. Meggitt 2022).

- Marktführerschaft: Parker dominiert Nischenmärkte in der Antriebstechnik mit einem breiten Produktportfolio.

- Diversifizierte Endmärkte: Exposition in Luftfahrt, Industrie und Energie reduziert zyklische Risiken.

- Innovationskraft: Investitionen in IoT, Elektrifizierung und nachhaltige Technologien sichern zukünftiges Wachstum.

- Operative Effizienz: Einsatz von Lean Manufacturing und Kostendisziplin zur Sicherung hoher Margen und Finanzierung von Wachstum.

Fair Isaac Corporation $FICO (+0,16 %)

Fair Isaac, mit Sitz in Kalifornien, ist bekannt für den FICO-Score, das führende Kreditwürdigkeitsbewertungssystem in den USA. Es bietet auch Analytik-Software und Entscheidungsfindungstools für Branchen wie Banken, Versicherungen und Gesundheitswesen.

- Stabiles Wachstum: Der FICO-Score generiert vorhersehbare, wiederkehrende Einnahmen, während das Softwaresegment zweistellig wächst (~15 % annualisierte Renditen in den letzten 10 Jahren).

- Hohe Margen: Software- und Scoring-Dienste haben niedrige variable Kosten, was operative Margen von über 30 % ermöglicht.

- Langfristige Relevanz: Kreditrisikobewertung und Analytik sind unverzichtbar für die Finanzbranche.

- Dominanter „Moat“: Der FICO-Score hat in den USA eine quasi-monopolartige Stellung mit hohen Wechselkosten für Kreditgeber.

- Innovationsführerschaft: Investitionen in KI, maschinelles Lernen und Cloud-Analytik sichern zukünftiges Wachstum.:

- Software-Expansion: Ausbau der Entscheidungsmanagement-Software (z. B. Betrugserkennung, Kundenanalytik) zur Diversifikation der Einnahmen.

- Globale Reichweite: Expansion von Scoring- und Analytiklösungen in internationale Märkte.

Danaher Corporation $DHR (-0,07 %)

Danaher, mit Sitz in Washington, D.C., ist ein diversifizierter Mischkonzern mit Fokus auf Biowissenschaften, Diagnostik und Umweltlösungen. Es nutzt das Danaher Business System (DBS), ein lean-basiertes Management-Framework, um Effizienz und Wachstum zu fördern.

- Hervorragende Erfolgsbilanz: Danaher hat seit 1978 ~26 % annualisierte Renditen erzielt, getrieben durch Akquisitionen und operative Exzellenz.

- Hohe Kapitalrenditen: DBS optimiert erworbene Unternehmen, steigert Margen und Cashflows für Reinvestitionen.

- Widerstandsfähige Märkte: Exposition in Biowissenschaften und Diagnostik sichert stabile, langfristige Nachfrage.

- Marktführerschaft: Danaher ist führend in Nischen wie Laborausrüstung (z. B. Beckman Coulter) und Diagnostik (z. B. Cepheid).

- Diversifiziertes Portfolio: Breite Exposition reduziert die Abhängigkeit von einzelnen Märkten. Kontinuierliche Neuerfindung und weiter Entwicklung des Unternehmen, positioniert Danaher für langfristiges Wachstum.:

- Strategische Akquisitionen: Übernahme hochwertiger Unternehmen in Biowissenschaften und Diagnostik, Integration mit DBS zur Leistungssteigerung.

- Operative Exzellenz: Anwendung von DBS zur Margensteigerung, Kostensenkung und Wachstumsbeschleunigung.

- Innovationsfokus: Investitionen in Forschung und Entwicklung für Spitzentechnologien in Genomik, Diagnostik und Umwelttechnik.

Roper Technologies $ROP (+0,16 %)

Roper Technologies, mit Sitz in Florida, ist ein diversifiziertes Technologieunternehmen, das Software- und Hardwarelösungen für Nischenmärkte wie Gesundheitswesen, Energie und Bildung anbietet. Es wächst durch Akquisitionen und organische Expansion.

- Konsistentes Wachstum: Roper hat in den letzten zwei Jahrzehnten ~15 % annualisierte Renditen erzielt durch disziplinierte Akquisitionen und stabile Cashflows.

- Margenstarke Geschäfte: Software und Dienstleistungen generieren wiederkehrende Umsätze mit Margen von über 30 %.

- Kapitaleffizienz: Starke Cashflows finanzieren Akquisitionen und Dividenden bei hohem ROIC.

- Nischenführerschaft: Roper dominiert fragmentierte Märkte mit hohen Wechselkosten (z. B. Gesundheitssoftware, Wassermanagementsysteme).

- Starkes Management: Die Führung glänzt bei der Identifikation und Integration hochwertiger Akquisitionen.

- Wiederkehrende Umsätze: Abonnementbasierte Softwaremodelle sichern vorhersehbare Cashflows.

- M&A: Akquisition marktführender Unternehmen in margenstarken Nischenmärkten mit stabiler Nachfrage.

- Organisches Wachstum: Verbesserung erworbener Unternehmen durch Produktinnovation und Marktexpansion.

- Aktionärsfokus: Balance zwischen Akquisitionen, konsistentem Dividendenwachstum und opportunistischen Rückkäufen.

Tyler Technologies $TYL (+0,14 %)

Tyler Technologies, mit Sitz in Texas, ist der führende Anbieter von Softwarelösungen für den öffentlichen Sektor in den USA, der Kommunen, Gerichte, Schulen und andere Behörden bedient. Seine Plattformen digitalisieren Verwaltungsprozesse.

- Stabiles Wachstum: Tyler hat in den letzten 10 Jahren ~15 % annualisierte Renditen erzielt, getrieben durch die Digitalisierung des öffentlichen Sektors.

- Wiederkehrende Umsätze: Abonnementbasierte Softwareverträge bieten stabile, margenstarke Cashflows.

- Skalierbares Modell: Neue Lösungen können mit minimalen Zusatzkosten auf die große Kundenbasis ausgerollt werden.:

- Marktdominanz: Tyler ist führend im Softwaremarkt für den öffentlichen Sektor, mit hohen Wechselkosten für Kunden.

- Wirtschaftlicher „Moat“: Langfristige Behördenverträge und regulatorische Komplexität halten Wettbewerber fern. Tiefe Integration in Kundenprozesse minimiert Abwanderung.

- Fokus auf den öffentlichen Sektor: Ausbau des Softwareangebots (z. B. Gerichtsmanagement, Steuersysteme) zur Deckung wachsender Digitalisierungsbedürfnisse.

- SaaS-Transformation: Umstellung der Kunden auf Cloud-basierte, abonnementbasierte Modelle für höhere wiederkehrende Umsätze und Margen.

- Strategische Akquisitionen: Übernahme komplementärer Softwareanbieter zur Erweiterung des Angebots und der Kundenbasis.

Arthur J. Gallagher & Co. $AJG (+0,1 %)

Arthur J. Gallagher, mit Sitz in Illinois, ist ein globaler Versicherungsmakler und Risikomanagement-Dienstleister, der maßgeschneiderte Versicherungslösungen und Beratung für Unternehmen und Privatpersonen anbietet.

- Stabiles Wachstum: Gallagher hat in den letzten 10 Jahren ~14 % annualisierte Renditen erzielt, getrieben durch Akquisitionen und organisches Wachstum im stabilen Versicherungssektor.

- Wiederkehrende Umsätze: Provisionsbasierte Einnahmen aus Versicherungsverlängerungen sichern vorhersehbare Cashflows.

- Akquisitionsgetriebene Expansion: Übernahme kleiner und mittelgroßer Makler zur Erweiterung der geografischen und produktbezogenen Reichweite.

- Hohe Kapitalrenditen: Akquisitionen kleiner Makler generieren sofortige Cashflows, die mit attraktiven Renditen reinvestiert werden.

- Organisches Wachstum: Vertiefung von Kundenbeziehungen durch Cross-Selling und spezialisierte Risikomanagement-Dienste.

- Skalierbares Modell: Gallaghers Plattform ermöglicht effiziente Integration erworbener Makler, was Kundenbasis und Fähigkeiten erweitert.

- Regulatorischer „Moat“: Komplexe Versicherungsvorschriften und Kundenbeziehungen schaffen Eintrittsbarrieren.

- Starkes Management: Die Führung hat eine bewährte Erfolgsbilanz bei disziplinierten Akquisitionen und organischem Wachstum.

- Operative Effizienz: Optimierung der Abläufe zur Aufrechterhaltung hoher Margen und Finanzierung weiterer Akquisitionen.

Das Portfolio erzielt mit einer gezielten exposure zu erstklassigen Compoundern, eine möglichst breite Diversifikation. Durch die Akquisitionsstrategien decken die Unternehmen auch innerhalb eines Sektors zunehmend immer mehr Nischen ab, was gleichzeitig die Diversifikation und Wachstum fördert.

Ich weiß das es durchaus ein paar Unternehmen gibt, die ebenfalls hier rein passen würden, jedoch wollte ich besonders auch welche nehmen die unbekannter sind und nicht in den meisten portfolios vertreten sind. Beispielsweise haben die meisten hier sowieso schon Berkshire, Mastercard, Visa oder andere Tech Unternehmen im Portfolio.

Das Portfolio ist kein Standalone, bzw. sehe ich es als Beimischung um gezielt Compounder (welche auch teilweise uninteressant für "Anfänger" sind aufgrund des hohen Shareprice) ins Portfolio zu holen und somit direkt überzugewichten, da diese soweit ich weiß auch in jedem ETF untergerichtet sind und somit keinen wirklichen Mehrwert leisten können.

Sofern ihr in das Wikifolio investieren wollt, sollte eine Aktie eine Gewichtung von >30% erreichen wird rebalanced.

Ich bin gespannt auf den Neuen ETF von @lawinvest , mal schauen ob wir eine chance gegen den Ultimate Homer @Simpson haben.

+ 5

Alles Werte für das Projekt

"Wir bauen uns einen ETF"

Time to Buy: Meine Top-30 Unternehmen, auf die ich im aktuellen Crash besonders schaue

Jetzt entscheidet sich langsam, wer das Zeug hat, in den nächsten Jahren gute Gewinne einzufahren.

Hier meine Top-30 Unternehmen gegliedert nach Kategorie, auf die ich im aktuellen Crash besonders schaue.

Manche sind immer noch überbewertet, andere sind bereits sehr attraktiv auf dem aktuellen Kursniveau.

Tier-1 (hohe Unternehmensqualität und starkes Wachstum)

Airbnb $ABNB (+0,28 %)

Alphabet $GOOGL (+0,71 %)

Amazon $AMZN (+0,4 %)

ASML $ASML (+0,56 %)

Axon $AXON (-0,08 %)

Cadence $CDNS (+0,66 %)

Constellation Software $CSU (+1,42 %)

Crowdstrike $CRWD (+1,14 %)

Fair Isaac $FICO (+0,16 %)

Hermes $RMS (+0,41 %)

Intuit $INTU (+1,21 %)

Intuitive Surgical $ISRG (-0,11 %)

Mastercard $MA (-0,06 %)

Meta $META (+0,41 %)

Netflix $NFLX (+0,49 %)

Microsoft $MSFT (+0,41 %)

Palantir $PLTR (+0,36 %)

Tesla $TSLA (+0 %)

Tier-2 (hohe Unternehmensqualität und moderates Wachstum)

Booking $BKNG (+0,42 %)

Costco $COST (+0,14 %)

Ferrari $RACE (+0,91 %)

Moody's $MCO (+0,01 %)

MSCI $MSCI (+0,33 %)

Transdigm $TDG (+0,06 %)

Tier-3 (mittlere / solide Unternehmensqualität und starkes Wachstum)

Hims & Hers $HIMS (+2,25 %)

Robinhood $HOOD (+1,25 %)

Roblox $RBLX

Shopify $SHOP (+0,66 %)

Spotify $SPOT (+0,09 %)

The Trade Desk $TTD (+0,6 %)

Habe am Freitag gekauft und kaufe heute wieder - auch im Laufe der nächsten Tage und Wochen, wenn wir vermutlich noch niedrigere Kurse sehen könnten.

Wo schlägst du zu?

Die einzige Liste, die du brauchst: Die Top-24 Unternehmen, auf die ich in der Korrektur besonders schaue

Airbnb $ABNB (+0,28 %)

Amazon $AMZN (+0,4 %)

Axon $AXON (-0,08 %)

Cadence $CDNS (+0,66 %)

Constellation Software $CSU (+1,42 %)

Costco $COST (+0,14 %)

Crowdstrike $CRWD (+1,14 %)

Fair Isaac $FICO (+0,16 %)

Ferrari $RACE (+0,91 %)

Hermes $RMS (+0,41 %)

Hims & Hers $HIMS (+2,25 %)

Intuit $INTU (+1,21 %)

Intuitive Surgical $ISRG (-0,11 %)

Mastercard $MA (-0,06 %)

Microsoft $MSFT (+0,41 %)

Moody's $MCO (+0 %)

MSCI $MSCI (+0,33 %)

Palantir $PLTR (+0,36 %)

Robinhood $HOOD (+1,25 %)

Roblox $RBLX

Shopify $SHOP (+0,66 %)

Tesla $TSLA (+0 %)

The Trade Desk $TTD (+0,6 %)

Transdigm $TDG (+0,06 %)

Aus dieser Liste auf max. 8-10 Positionen festlegen, die das beste Chance-Risiko Verhältnis haben und vernünftig bewertet sind. Dann besteht eine gute Chance, den S&P 500 outzuperformen.

Deine Meinung?

Interessante Drawdowns bei diesen 10 Qualitätsaktien

Drawdowns vom 52-Wochen-Hoch:

Nvidia: -20% $NVDA (+0,41 %)

Fair Isaac: -23% $FICO (+0,16 %)

Synopsys: -26% $SNPS (+0,33 %)

Axon Enterprise: -27% $AXON (-0,08 %)

ASML: -33% $ASML (+0,56 %)

Novo Nordisk: -38% $NOVO B (+0,03 %)

Tesla: -42% $TSLA (+0 %)

Coinbase: -42% $COIN (+2,6 %)

Trade Desk: -50% $TTD (+0,6 %)

AMD: -54% $AMD (+0,28 %)

Erreichen die Firmen für dich schon interessante Niveaus zum Einstieg / Nachkauf oder sind sie trotz Drawdown immer noch zu teuer bewertet?

10 börsennotierte Unternehmen mit der höchsten Preissetzungsmacht

ASML $ASML (+0,56 %) (Halbleiterausrüstung)

Visa $V (+0,22 %) (Zahlungsverkehr)

Mastercard $MA (-0,06 %) (Zahlungsverkehr)

Moody's $MCO (+0,01 %) (Kreditratings)

S&P Global $SPGI (+0,39 %) (Kreditratings und Indices)

Hermès $RMS (+0,41 %) (Luxusgüter)

Fair Isaac Corporation $FICO (+0,16 %) (Kredit-Scoring)

Coca-Cola $KO (-0,15 %) (Getränke)

Apple $AAPL (+0,08 %) (Konsumelektronik und Technologie)

Nvidia $NVDA (+0,41 %) (KI und GPUs)

Ebenfalls erwähnenswert, aber nicht in den Top-10:

Transdigm $TDG (+0,06 %) (Luft- und Raumfahrt)

MSCI $MSCI (+0,33 %) (Finanzdienstleistungen)

Cadence $CDNS (+0,66 %) (EDA-Software)

Synopsys $SNPS (+0,33 %) (EDA-Software)

Ferrari $RACE (+0,02 %) (Luxusautos)

Was meinst du? Habe ich ein interessantes Unternehmen / Aktie vergessen?

Meistdiskutierte Wertpapiere

Top-Creator dieser Woche